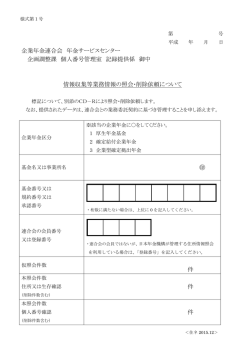

2015 年 4 月 勤続 15 年未満でご退職の皆様へ オリンパス企業年金基金 脱退一時金の取扱いについて 2005 年 10 月1日より確定給付企業年金法が改正になり、オリンパス企業年金基金から支給される脱退一 時金につきまして、「すぐに受取る」以外に「他の年金制度へ移換する」ことも可能となりましたので、以下の 内容をご確認のうえ脱退一時金のお取扱いについてご選択をお願い致します。 記 1. ポータビリティ制度の実施 基金の加入期間(勤続)が 15 年に満たない退職者の方には、基金から脱退一時金が支給されます が、この脱退一時金を受取らずに「企業年金連合会」や「確定拠出年金」へ移換して、60 歳~65 歳以降 (生年月日により異なる)、年金で受給するということができるようなりました。 これを「持ち運びができる」という意味で「企業年金のポータビリティ制度」といい、企業の枠を超えて年 金資産を通算することが可能になります。 2. 選択肢 ① 脱退一時金としてすぐに受取る。(「退職所得控除」という税制上の恩典が受けられます) ② 「企業年金連合会」に移換して「通算企業年金」にする。 (詳細はパンフレット参照) ◇予定利率は移換時の年齢によって異なる(2.25%~1.50%) ◇年金の支給開始は国の厚生年金と同一(原則 65 歳で生年月日により異なる) ◇年金は80歳まで保証の終身年金 ◇事務費として上限 34,100 円が移換額から控除(本人負担) ◇途中の一時金化はできない(受入先があれば移換は可能) ③ 「確定拠出年金(個人型・企業型)」に移換する。 (個人型はパンフレット参照) ◇個人型の場合は国民年金基金連合会へ移換され、その後の掛金拠出と運用を自分で行なう ◇運用は自己責任で行い、60 歳以降に年金または一時金で受取る。運用結果および制度管理手数料 等により、元本割れになることもある ◇途中での引出しは、条件により可能 ④ 次に就職した会社に、この一時金を受け入れる年金制度(確定給付企業年金・厚生年金 基金)があり、そちらへ移換する。 ※ご注意※ 移換は全額移換。また、複数の制度に移換することはできません。 3. 選択のポイント 企業年金連合会へ移換する場合は利率や手数料負担などを考えて慎重にご判断ください。 また、確定拠出年金への移換は運用商品にリスクがあることもご承知おきください。 4. 選択期限 退職日から1年以内ですが、なるべく退職時までにご選択ください。1 年を経過しても選択がない場合 には、一時金でお支払いします。なお、一時金は提示した脱退一時金額です。利息は付きません。 以 上 オリンパス企業年金基金 行き 脱退一時金の取扱いについて 社員 NO 選択結果 平成 年 月 日 氏名 印 (※下記 1.~4.の中から選択し、その番号を記入してください) 1.移換せず、そのまま一時金を受取る <手続き> ①脱退一時金請求書とこの用紙を総務(→ 基金)へ提出 <税法上の取扱い> ①退職所得(退職所得控除あり) 2.企業年金連合会へ移換する(通算企業年金) <手続き> ① 脱 退一時金 請求書 とこの 用紙を総務(→基金)へ提 出 <通算企業年金の例> <税法上の取扱い> 35 歳男子、100 万円移換 (事務費控除あり) 予定利率 2.25%の場合 65 歳~終身 110,800 円/年 ①移換時は非課税 ②年金での受取は雑所得 ③一時金は退職所得 企業年金連合会 問合せ先:0570-02-2666 http://www.pfa.or.jp/ 3.確定拠出年金(個人型・企業型)へ移換する <手続き> ①脱退一時金請求書とこの 用紙を総務(→基金)へ提 出 ②個人型は国民年金基金連合 会へ、企業型は相手先企業 へ移換する旨の申出 <確定拠出年金の概要> <税法上の取扱い> ①運用は自己責任 ②条件により引出も可能 ③掛金・管理手数料 ・ 個人型は個人拠出 ・ 企業型は会社負担 ・ 管理手数料等、各制度に より差異があるので要確 認 ①移換時は非課税 ②個人型の掛金は社会保険料 控除(限度額あり) ③年金での受取は雑所得 ④一時金は退職所得 国民年金基金連合会 問合せ先:http://www.npfa.or.jp/index.html 先:://www.npfa.or.jp/index.htmlhttp://www.npfa.or.jp/401K/index.html 4.再就職先に一時金等を受入れる年金制度(DB・厚基)があり、そちらへ移換 する(受入れ可能かご自身で確認すること) <手続き> ①転職先企業へ移換したい旨 を申し出 ②脱退一時金請求書とこの 用紙を総務(→基金)へ提出 <年金制度の概要> <税法上の取扱い> ①転職先企業へご確認下さい ①転職先企業へご確認下さい

© Copyright 2026 Paperzz