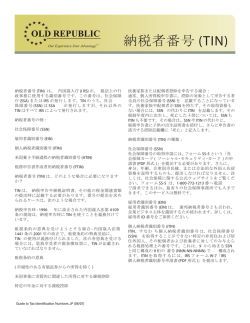

DHG ニュースレター| 2013 年 10 月 IRS から通知が届いたことがありますか。 ご存知のように、アメリカでは各個人が毎年確定申告をすることが義務付けられています。皆さんの中にはIRS 1 から提出した税務申告書に関して、問い合わせの通知が届いたという経験をお持ちの方がいらっしゃるかもしれ ません。通知が届いても、処理は確定申告を担当している会計事務所に任せてお終いというケースが多いかと 思います。ただ、ちょっと中身に目を通してどんな内容の通知なのかご自分で納得することも、アメリカ在住の皆 様には大変有益なことではないでしょうか。今回は、IRSから通知が届いた場合、どうすればいいかを簡単にご説 明致します。 アメリカ確定申告の対象期間は暦年の 12 月末で、翌年 4 月 15 日が提出期限となっています。但し、延長申請 をすれば、10 月 15 日まで提出を延期することができます。IRS は申告受け取り後、所得レベルや職業、前年比 較等を基にしたランダムチェック・コンピューターによる W-2、Form1099、銀行のステートメント等比較できる証憑 の照合スクリーニングといった様々な方法で税務調査対象となる個人を抽出します。こういった方法で誤差等が 発見された場合、IRS は次に納税者に通知を発送し適正な納税がされているかを確かめるのです。 通知が届いたからといって、必ずしも申告の内容に間違いがある又は不正があったというわけではありません。 通知を受けた場合にもっとも大事なことは、定められた期日以内(例えば 30 日以内)に、合意するしないに拘わ らず、なんらかの返答をすることです。これは、もし IRS 側の認識が間違っていて納税者が正しかったとしても、 期日どおりに返信しなかったというだけで、IRS は問い合わせ項目に関して否認せざるを得ないためです。よって 、仮に求められた資料が入手できないとか、納税すべき金額が納められない場合でも、事情を説明すべくとにか く返信をすることが重要です。期日どおりに対応しておけば解決できることも、ただ単に行動をとらなかった為に 後で大変面倒なことになりかねませんので、くれぐれもご注意ください。 IRS からの通知に対し返答として(1)全て合意する、(2)一部合意又は一部合意せず、(3)すべて合意せずとい う 3 つのケースが考えられます。全て合意をする場合は、指定された箇所に署名して通知の返信します。追加納 税額がある際は、小切手を同封することになります。一部合意・一部合意しない、もしくは全て合意しない場合は 、それぞれ合意しない理由とその根拠となる証憑等を添付して、指定期日以内に返信してください。IRS は納税 者からの返信を検討し、追加の質問や追加の資料を求めることもあります。最終的な決断を IRS がした後、それ に合意しない場合はさらに税務調査のマネージャーと協議を依頼することができますし、さらには不服申し立ての 道もあります。 因みに提出した税務申告書は、申告期限或いは実際の申告日のいずれか遅い方から 3 年後に時効となり、税 務対象から除外されます。例えば、2010 年の税務申告書を 2011 年の 4 月 10 日に申告した場合、申告期限は 2011 年 4 月 15 日ですので、時効は 3 年後の 2014 年 4 月 15 日となります。通常はないことですが、申告す 1 Internal Revenue Service-内国歳入庁 2013 年 ディクソン ヒューズ グッドマン| dhgllp.com このニュースレターで紹介された税務アドバイス(添付も含む)は一般的な参考資料であり、(i) 内国歳入 法によって化された罰金、または州・地方税法の回避 (ii) またそのような行為の推奨や広報等が目的 ではありません。 DHG ニュースレター| 2013 年 10 月 べき者が申告を失念していた場合は、3 年経っても 4 年経っても時効はありません。何故なら、申告をしてからで ないと 3 年の時効の「開始」にならないからです。より詳しくいい内容は www.irs.gov をご覧頂くか、税務アドバイ ザーにご相談頂くことをお勧めいたします。 このニュースレターの内容に関するご質問・詳細は高田までお問い合わせください。 高田英夫: [email protected] | 404.215.7506 ディクソン ヒューズ グッドマン 会社概要: ディクソン ヒューズ グッドマンはアメリカ南東部に本部を構える公 認会計士事務所として最大、全米では 15 位の規模の会計税務アドバイザリーサービス事務所でございます。よ り詳しい会社概要は弊社ウェブサイト www.dhgllp.com をご参照ください。 2013 年 ディクソン ヒューズ グッドマン| dhgllp.com このニュースレターで紹介された税務アドバイス(添付も含む)は一般的な参考資料であり、(i) 内国歳入 法によって化された罰金、または州・地方税法の回避 (ii) またそのような行為の推奨や広報等が目的 ではありません。

© Copyright 2026 Paperzz