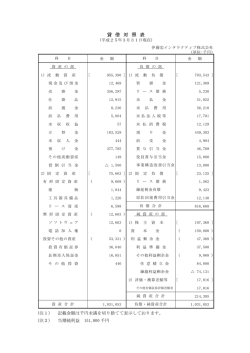

1 弥生会計 07 R2 について _______________ 2 2 固定資産管理の変更点 _________________ 4 2-1 減価償却制度改正の影響を受ける固定資産 .........................4 2-2 固定資産の登録の変更 ............................................................5 3 弥生会計 07 R2 のインストール ____________ 10 3-1 弥生会計 07 R2 のインストール ......................................10 3-2 インストールが終わったら .................................................12 4 弥生会計 07 R2 へのデータ変換 ____________ 13 4-1 弥生会計 07 R2 へのデータコンバート ..........................13 4-2 コンバート時の「決算状況の選択」 について ......................14 4-3 コンバートによる変更点 .....................................................15 【お断り】 Microsoft Windows XP の環境で作成しています。 Microsoft Windows Vista で • 本書および弥生会計のヘルプは、 は、 画面および表記等が異なることがあります。 弥生会計 07 R2 プロフェッショナルの画面を使用しています。 • 本書の解説では、 • やよいの青色申告 07 R2 の場合は、 「弥生会計」 を「やよいの青色申告」 に読み替えてください。 平成 19 年 5 月現在の製品仕様により作成しています。 • 本書は、 本書の記載事項や画面などと、 製品仕様が異なる場合も生じますことを、あらかじめご了承ください。 また、 ご不審な点や誤り、記載もれなどお気づきのことがありましたら、 弊社にご連絡ください。 弥生株式会社の登録商標です。 弥生 ® は、 Microsoft® 、 Windows® 、 Windows Server TM は米国 Microsoft Corporation の米国およびその他の国における登録商 標または商標です。 Pentium はアメリカ合衆国および他の国におけるインテルコーポレーションおよび子会社の登録商標または商標です。 その他、記載された会社名およびロゴ、 製品名などは該当する各社の商標または登録商標です。 本文中、® マークは明記しておりません。 1 1 弥生会計 07 R2 について 1 弥生会計 07 R2 について 平成19 年度税制改正において減価償却制度に改正がありました。 「弥生会計 07 R2 」では、 こ の減価償却制度の改正に基づいた機能変更を行っています。 減価償却制度の主な改正内容 平成 19 年度の税制改正において減価償却制度に改正がありました。 主な改正 内容は次のとおりです。 制度 改正の詳 細は、 国 税庁な どのホー ムページ や、 税務 署、 会計 事務所 などで 確認してください。 <平成 19 年 4 月 1 日以後に取得した資産> ● 残存価額、 償却可能限度額(取得価額の 95% 相当額)が廃止され、 備忘価 額 1 円まで償却可能となりました。 ● 新しい定率法が導入され、 定額法の償却率の原則 2.5 倍に設定された 「定 率法の償却率」 で償却を行います。 ※定額法は耐用年数によって一部償却率に変更があります。 <平成 19 年 3 月 31 日以前に取得した資産> ● 償却可能限度額までは従来の償却率 (旧定額法、旧定率法) で償却 償却可能限度額到達後、 到達した翌年度から、下記計算式 (5 年間の均等 償却) で備忘価額 1 円まで償却可能 当期償却額=(取得価額−(取得価額の 95% 相当額)− 1) ×償却月数 /60 ※償却可能限度額到達後の平成 19 年 4 月 1 日以後に開始する年度(個 人は平成 20 年分以後) から適用されます。 資産の取得日(事業供用開始日) 平成 19 年 3 月 3 1 日以前 平成 19 年 4 月 1 日以後 償却可能限度額 償却費の計算方法 取得価額の 95% 旧定額法、 旧定率法 <上記到達後> 備忘価額 1 円まで償却可 上記計算式で計算 備忘価額 1 円 (新たな)定額法、定率法 減価償却資産の取得年月日と事業供用開始日が異なる場合 新たな減価償却制度は、平成 19 年 4月 1 日以後に取得した減価償却資産 に適用されます。ただし、平成 19 年 3 月 31 日以前に取得した資産でも、 事業の用に供した日が平成 19 年 4 月 1 日以後の場合は、 事業供用開始日 に取得したものとして新たな減 価償却制度が適用されます。 2 1 弥生会計 07 R2 について 新たな定率法 平成 19 年 4 月 1 日以後に取得した資産から適用される改正後の定率法は、 定額法の償却率の原則 2.5 倍に設定された 「定率法の償却率」で償却します。 旧 定率法、 旧 定額法は税制 改正によ り、残存割合 5%まで償却後、 5年均 等償却で、備忘価額 1 円まで償却。 ※ 改正前の償却方法の名称は「旧定額法」 「旧定率法」と規定されました。 <新たな定率法の償却費の計算> 新たな定率法で は、 定率法の償却率で の算出償却額 (a)が一定金額を下回った (☆) 場合に、償却額の 計算方法を(b) に変更し て備忘価額 1 円まで 償却しま す。 a 算出償却額=期首帳簿価額×定率法の償却率 * ☆ 《「期首帳簿価額×定率法の償却率* < 差引改定取得価額×保証率 *」の場合》 算出償 却額が「差引改定取得価額 ×保証率」 に満たない場合 は、 満たないことと なった最 初の年度の期首帳簿価額 に改定償却率を乗じて 算出した償却額を、 残 りの耐用年数の各年度の償却額として償却します。 b 算出償却額=計算方法を変更した初年度の期首帳簿価額×改定償却率 * *償却率、保証率、 改定償却率 定額法の償却率や、 定率法の償却率、 改定償却率、 保証率は、 「減価償却資 産の耐用年数等に関する省令」の別表第十に定められています。財務省 のホームページなどで確認することができます。 なお、 旧定額法、 旧定率法の償却率は、 同じ 「減 価償却資産の耐用年数等 に関する省令」の別表第九に定められています。 3 2 固定資産管理の変更点 2 固定資産管理の変更点 ここでは、減価償却制 度改正への対応 に伴う固定資産管 理の変更点につ いて説明します。固定 資産管理の操作方法については弥生会計 07 の 『操作マニュアル』を参照してください。 2-1 減価償却制度改正の影響を受ける固定資産 弥生会計 07 R2 では、 減価償却制度の改正に対応し、償却方法が 「定額法」 「定 率 法」 の有 形固 定資 産につ いて、新しい 計算 式で 減価償 却費 を自動 計算 しま す。 事業供用開始日や償却状況により償却費の計算処理が異なります。 <例:耐用年数 3 年 定額法> ● 事業供用開始日が平成 19 年 4 月 1 日以後の場合 A 1 年目 2 年目 3 年目 備忘価額 (初期値 1 円) ● 事業供用開始日が平成 19 年 3 月 31 日以前の場合 B 1 年目 C 2 年目 3 年目 残存可能限度額 減価償却資産の事業供用開始日 備忘価額 (初期値 1 円) 弥生会計 07 R2 での償却費の計算処理 平成 19 年 4 月 1 日以後 A 改正後の 新たな定 額法、定率法で 備忘価額(初 期値 1 円)まで償却します。 平成 19 年 3 月 31 日以前 B <[残存可能限度額]に未到達(償却中)> 従来の 計算式(旧定 額法、旧定率 法)で、残存可 能限 度額まで償却します。 C <[残存可能限度額]に到達※後> 到達した翌年度から 5 年間の均等償却で備忘価額 まで償却します。 平成 19 年 3 月 31 日までに[残存可能限度額]に 到達済みの資産は、期首日が平成 19 年 4 月 1 日 以後(個人は平成 20 年分以後)の最初の年度から 均等償却が開始されます。 ※ [残存可能限度額]に到達 残存可能限度額に到達とは、 期末帳簿価額が残存可能限度額と同額になった年度のこと です。 残存可能限度額 ≦ 差引改定取得価額−期首償却累計額−当期償却額 4 2 固定資産管理の変更点 2-2 固定資産の登録の変更 ここでは、減価償却制度 の改正への対応に伴う、固定資産の登録 の変更点を説 明します。固定資産の登録や編集方法は弥生会計 07の『操作マニュアル』 を参 照してください。 固定資産の登録時の設定項目の変更 固定資産 の登録ダイアログに[備忘価額]が追加されまし た。 個人の場合、詳細 登録と簡易登録の2 つの登録用の画面がありますが、 [備忘価額] は詳細登録の 画面のみに追加されています。 法人および個人の詳細登録の変更 ➟ P6 個人の簡易登録の変更 ➟ P8 その他の変更点 [備忘価額] の追加に伴い、次の変更もあります。 ● 固定資産一覧の表示項目に「備忘価額」 を追加 「備忘価額」は初期 設定では表示 されません。固定資産 一覧のツー ルバーの [表示設定] ボタンをクリックして、表示 / 非表示を設定できます。 ● 印刷書式「固定資産計算 (登録)表」 の出力項目に「備忘価額」 を追加 5 2 固定資産管理の変更点 法人および個人の詳細登録の変更 平成 19 年度の税制改正への対応により変更がある設定項目は下表のとおり です。なお、 [償 却率] 以 外の項 目は「詳細登 録」 の画 面での み表示 されま す。 個 人の「簡易 登録」 の 画面 (初 期設定)では表 示され ません。簡易登 録につい ては P8 を参照してください。 ① 事業供用開始日 平成 19 年 4 月 1 日以後 平成 19 年 3 月 31 日以前 残存可能限度額に未到達 (従来から変更なし) ② 償却率 償却率が表示されます。 ※ 定率 法 の場 合、 改 定 償却 率 に切り替 わった際には 改定 償却率が 表示され ます。 P3 を参照してください。 5 年均等償却のため、 「0.200」 固定となります。 残存可能限度額 設定できません。 初 期値で は、 固 定資 産科目 設 定に基づいて 計算された金額 が設定されます。 備忘価額 設定できます。 設定できません。 設定できます。 定額法:差引改定取得価額 定率法: 差引改 定取 得価額 −期首 償却 累計額 +前 期償却 超過額 −前 期から繰り越した償却不足額 ※ 改定償却 率が適用とな った 年度 以 降は、改定 償 却率 が 適用 と なっ た 初年 度の「期 首帳簿価額」 定額法: 差引改定取得価額−残存価額 定率法: 差引改定取 得価額−期首償却 累計額+前期償却超過額− 前期から繰 り越した償却不足 額 定額法/定額法: 残存可能限度額 - 備忘価額 ③ 残存価額 ④ 償却計算基礎額 設定できません。 償却率が表示されます。 残存可能限度額に到達 設定できません。 設定できません。 「前期 償却超過額」 「前期から繰 り越した償却不足額」は、 法 人の みの設定項目です。 算出償却額 定額法/定率法: 償却計 算基礎 額×償 却率 ×償 却月数 /12 定額法/定率法: 償却計算基礎 額×償却率×償 却月数 /12 定額法/定率法: 償却計算基礎額× 1/5 × 償却月数 /12 [備忘価額] の初期値 定額法/定率法 6 有形固定資産区分の勘定科目の場合: [差引改定取得価額]≧ 1のときは 1 [差引改定取得価額]= 0 のときは 0 有形固定資産区分の勘定科目以外の場合:0 均等償却/ 任意償却/一括償却 0 即時償却/非減価償却資産 入力不可 2 固定資産管理の変更点 <事業供用開始日:平成 19 年 4 月 1 日以後の場合> ① 新 た な 定 額法 の 償 却 率 が 表示 さ れます。 ④ ② ③ <事業供用開始日:平成 19 年 3 月 31 日以前の場合> [残存可能限度額]に未到達 ① 旧 定 額 法 の償 却 率 が 表 示 され ま す。 ④ ② ③ [残存可能限度額]に到達後(P4 の C に該当する場合) ① 5 年均 等償 却の ため 0.200 固定 となります。 ④ ② ③ 7 2 固定資産管理の変更点 個人の簡易登録の変更 固定資産 の登録ダイアログは、初期設定では「簡易登録」に設定されていま す。 「簡易登録」 では [備忘価額]は表示され ないため、 項 目の変更はありませ ん。 た だし、下表の項目の計算式に変更があります。 ① 事業供用開始日 平成 19 年 4 月 1 日以後 平成 19 年 3 月 31 日以前 残存可能限度額に未到達 (従来から変更なし) ② 償却率が表示されます。 ※ 定率法 の場 合、 改 定償 却率 に切り替わった際には改定 償却率が表示されます。P3 を参照してください。 償却率 ③ 償却の基礎になる 金額 ④ 本年分の 普通償却費 償却率が表示されます。 定額法:取得価額 旧定額法/旧定率法: (本年度に取得した資産) : 定率法: (本年度に取得した資産) : 取得価額 取得価額 (前年度以前に取得した資産) : (前年度以前に取得した資産) : 前年度の未償却残高 (期末残高) 前年度の未償却残高 (期末残高) ※ 改定償却率が適用となった 年度以 降は、改定 償却 率が 適用と なっ た初 年度 の 「前 年度の 未償 却残 高 (期 末残 高) 」 定額法/定率法: 償却の基礎になる金額×償却率 ×本年中の償却月数 /12 定額法/定率法: 償却の基 礎になる 金額×償却 率×本年中の償却月数 /12 残存可能限度額に 到達 5 年均等償却のため、 「0.200」が 固 定 で 表 示 されます。 旧定額法/旧定率法 残存可能限度額−備忘価額 ※ 残存 可 能 限 度額 は 固 定資 産 科 目 設定 の 値 で、 備忘価額は P6 の 初期 値 で 計 算さ れ ま す。 定額法/定率法: 償却の基礎に なる金額× 1/5×本年中の償却月数/ 12 なお、 「簡 易登録」の画面に 用意され ていない 項目は 初期値を 使って計 算しま す。 「簡易登録」の画面に用 意されていない項 目の確認、 変更 は 「詳細登録」の画 面で行えます。 「詳細登録」の画面への切り替えは、 弥生会計 07 『操作マニュア ル』を参照してください。 8 2 固定資産管理の変更点 <事業供用開始日:平成 19 年 4 月 1 日以後の場合> ① 新 たな 定 額 法 の 償 却率 が 表 示 さ れます。 ③ ② ④ <事業供用開始日:平成 19 年 3 月 31 日以前の場合> [残存可能限度額]に未到達 ① 旧 定額 法 の 償 却 率 が表 示 さ れ ま す。 ③ ② ④ [残存可能限度額]に到達後(P4 の C に該当する場合) 平成 20 年分以後のデータの場合に 5 年均等償却が行われます。 ① 5 年 均等 償却 の ため 0.200 固定 となります。 ③ ② ④ 9 3 弥生会計 07 R2 のインストール 3 弥生会計 07 R2 のインストール 弥生会計 07 R2 のイン ストール手順 は、 弥生 会計 07 と 同様です。ここでは、弥生会計 07 R2 のインストールの注意点について説明します。 インストール方法は、 弥生会計 07 の『インストール・コンバートマニュアル』 (やよいの青色申 告 07 は 『操作マニュアル』の第 1 章) を参照してください。 3-1 弥生会計 07 R2 のインストール CD-ROM ドライブに弥生会計 07 R2 の CD-ROM をセットして表示された イン ストール ランチャ ーからイン ストール を行いま す。 イン ストール 手順は 弥生会計 07 と同じです。 弥生会計 07 をご使用の場合 旧製品を使用している場合は次のことに注意してください。 ● 弥生会計 07 と弥生会計 07 R2 は互換性がありません 弥生会計 07 と弥生会計 07 R2 の間でデータ送受信でのやり取りはでき ません。 ※ データ送受信機能は、やよいの青色申告にはありません。 ● 弥生会計 07 は削除されません 弥生会計 07 がインストールされたコンピュータに弥生会計 07 R2 をイ ン ストールしても、 弥生 会計 07 は削除されま せん。 ただし、デスクトップ 上のデータコンバータアイコンは削除されます(弥生会計 AE を除く)。 弥生オンラインサービスのインストール 弥生 会計 07 R2 で 弥生オン ラインサ ービスを 使用する には、 弥 生会計 07 R2 の CD-ROM からインストールする必要があります。 ※ 弥生オンラインサービスは、やよいの青色申告では提供していません。 弥生一括バックアップツールのインストール 一括 バックア ップツー ルは、 デ ータベース のデータ を一括し てバック アップ するため の機能です。 旧 製品で既にインストール している場合は、そのまま使 用することができます。 ※ 弥生一括バックアップサービスは、弥生会計 AE、 ネットワークのみで提供 しています。 弥生会計 07 R2 の所得税の確定申告機能について 個人データの場合には、所得税の確定申告書 B を作成することができます。 弥 生会計 07 R2 では、 平成 18 年分所得税確定申告書 B (第一表・第二表) およ び、平成 18 年分青色申告決算書、 収支内訳書のみに対応しています。 10 3 弥生会計 07 R2 のインストール <弥生会計 ネットワーク with SQL の場合> Service Pack 2(SP2)のインストール 弥 生 会 計 07 R2 の ネ ッ ト ワ ーク with SQL に は、 「SQL Server 2005 Service Pack 2 (SP2) 」が付属しています。 次の手順で SQL Server 2005 をインストールしたサーバーにインストールしてください。 1 サーバーの CD-ROM ドライブに 「サービスパック」の CD-ROM をセット します。 2 Windows の[スタート] ボタンをクリックし、 [すべてのプログラム] (ま たは[プログラム] ) [ファイル名を指定して実行] をクリックします。 [名前] に次のように入力し、 [OK]ボタンをクリックします。 < CD-ROM ドライブが D の場合> D:¥SQLServer2005SP2-KB921896-x86-JPN.exe セ ット ア ップ ウィ ザ ード が 起動 する の で、 画 面の 指 示に 従 って イン ス トールします。 <認証モード> イン スト ールの 途中で、sa パス ワード の入力 が必要 とな ります。 [SQL Server 認証] を 選択し、データベー スのイン ストール 中に指定し たパス ワー ドを入 力しま す。 [デフォ ルトの パスワー ドを使 う] を 選択した 場合 は「YAYOI」 と入力します。 弥生会計 07 ネットワーク with SQL をご使用の場合 弥生会計 07 ネットワーク with SQLに付属していたService Pack は 「SP1」 になります。弥生会計 07 R2 に付属の「SP2」 をインストールしてくださ い。 SQL Server 2005 Service Pack 2 について Service Pack 2 については、マイクロソフト株式会社のホームページなど で詳細を確認してください。 11 3 弥生会計 07 R2 のインストール 3-2 インストールが終わったら 初めて弥生会計を使用する方へ 弥生会計のデータ(事業所データ) を作成します。弥生会計 07 の 『操作マニュ アル』を参照してください。 バージョンアップユーザーの方へ 弥生 会計 07 R2 をイ ンストー ルすると、デスク トップ上の データコ ンバー タアイコンは削除されます(弥生会計 AE は除く) 。 旧製品(弥生会計 04、 05、06、 06 R2、 07 ) のデータは、弥生会計 07 R2 の データコンバータでコンバートして弥生会計 07 R2 で使用することができ ます。 弥生会計 のバージョンの確認 バージョンは、 弥生会計の [ヘルプ] メニューの [バ ージョン情報] をク リックして確認できます。 弥生会計 07: Ver.12.0.1 または Ver.12.1.1 弥生会計 07 R2: Ver.13.0.1 弥生会計 07 R2 の拡張子 弥生会計 07 と弥生会計 07 R2 では拡張子が異なります。弥生会計 07 の 『操作マニュアル』 を参照する際は、読み替えてください。 データファイル バックアップファイル データ送受信ファイル 12 弥生会計 07 .KD4 .KB4 .KT4 ⇒ ⇒ ⇒ 弥生会計 07 R2 .KD5 .KB5 .KT5 4 弥生会計 07 R2 へのデータ変換 4 弥生会計 07 R2 へのデータ変換 旧製品のデータを 弥生会計 07 R2 に変換(コンバート)して引き続き使用す ることができま す。 弥生 会計 07 R2 にコンバー トすると、 改正後 の減価償却制度に対応した データに変換さ れます。 4-1 弥生会計 07 R2 へのデータコンバート 旧製品データをコンバートするには、デスクトップの[弥生会計 07 R2 コン バータ]アイコンをダブルクリックしてデータコンバータを起動します。 コン バート の基本 的な手 順は弥 生会計 07 の 『イ ンスト ール・コンバー トマ ニュアル』 (やよいの青色申告 07 は 『操作マニュアル』の第 1 章) を参照して ください。 ここでは、弥生会計 07 R2 にコンバートする際に特に注意が必要な内容につ いて説明します。 コンバート前の確認事項 必ず次の内容を確認してから、データのコンバートを行ってください。 1. 固定資産管理の変更点 ➟ P4 2. コンバートによる変更点 ➟ P15 3. 弥生会計 07 までの変更点 ➟ 弥生会計 07 の 『インストール・コンバートマニュアル』 本書では弥生会計 07 R2 の変更点のみ記載しています。弥生会計 06 (06 R2)以前のバージョンからのコンバート の場合は、 弥生会計 07 までの変 更点についても確認してください。 4. コンバート時の「決算状況の選択」 について ➟ P14 弥 生会計 07 R2 のコ ンバート手順には、 「決算 状況の選択」の画面が追加 されています。次項で確認してください。 13 4 弥生会計 07 R2 へのデータ変換 4-2 コンバート時の「決算状況の選択」 について 平成 19 年度の税制改正に基づき、固定資産管理に登録している固定資産を、 コンバー ト時に自動的に再計算す ることができます。再計算により、コンバー ト前とコンバート後で償却費の値が変わることがあります。 決算が確定 している年度については コンバート時に金額を変 更させないため に再計算 を行いません。決算が確定している年度 は、 コンバート 時に表示され る「決算状況の選択」 の画面で選択します。 固定資産管理機能を 使用していない場合 こ れ を選 択 し て [次 へ] ボ タンをクリックします。 <個人データの場合> 決算が確定している年度 がある どの年度も決算は確定し ていない ドロップダウンリストの をクリックして、 決算が 確定している年度を選択します。 選択した年度以前 は再計算が行われません。 税制改正に基づき、すべての年度で再計算を行います。 【例】次の 3 年度分のデータが含まれる法人データをコンバートした場合 コンバートする 第 1 期 2005/4/1 ∼ 2006/3/31 データに含まれる年度 第 2 期 2006/4/1 ∼ 2007/3/31 第 3 期 2007/4/1 ∼ 2008/3/31 以下では、選択する年度ごとに、 再計算される決算期(年度) を表しています。 ◎ 決算が確定した年度がある を選択した場合 第 1 期を 再計算しない 第 2 期を 再計算する 第 3 期を 再計算する を選択した場合 第 1 期を 再計算しない 第 2 期を 再計算しない 第 3 期を 再計算する を選択した場合 第 1 期を 再計算しない 第 2 期を 再計算しない 第 3 期を 再計算しない 第 1 期を 再計算する 第 2 期を 再計算する 第 3 期を 再計算する ◎ どの年度も決算は確定していない 14 4 弥生会計 07 R2 へのデータ変換 再計算対象の年度が 2 期(個人は年度) 以上ある場合 再計算された固定資産の償却累計額の値が次年度の期首償却累計額の 値に反映されます。ただし、金額を手修正している場合は反映しません。 4-3 コンバートによる変更点 コン バート時 に行われ る固定資産 の再計算 により、次の固定 資産に影 響があ ります。 再計算により影響がある固定資産 ● 平成 19 年 4 月 1 日以後に取得(事業供用開始) した減価償却資産 新しい 定率法、 定額法で、備忘価額まで償却するように変更します。 [備忘価 額]には初期値として下表の値が設定されます。 ● 平成 19 年 3 月 31 日以前に取得し、 前年度までに[残存可能限度額] に到 達している減価償却資産 未 償却残高を 5 年間の均等償却で 備忘価額まで償却する ように変更しま す。 [備忘価額]には初期値として下表の値が設定されます。 ※ 上記「2」 は、会計期間の期首日が平成 19 年 4 月 1 日以後 (個人は平成 20 年分以後)の場合に行われます。 <コンバートで設定される[備忘価額] の初期値> 有形固定資産 有形固定資産以外 定額法/定率法 「差引改定取得価額」または「期末帳簿価 額」が、 • いずれかが 0 の場合は 0 • 両方が 1 以上の場合は 1 均等償却/任意償却 「差引改定取得価額」または「期末帳簿価 額」が、 • いずれかが 0 の場合は 0 • 両方が 1 以上の場合は[残存可能限度 額]の金額を設定 定額法/定率法/ 均等償却/任意償却 一括償却/即時償却 [備忘価額]は設定できません 減 価 償却 制 度改 正 に 伴う 変 更 につ い ての 詳 細 は 「固 定 資産 管 理の 変 更 点」 (P4) を参照してください。 15 弥生会計 07 R2 新減価償却対応 差分 マニュアル ・初 版 ・発行所 2007 年 6 月 1 日 弥生株式会社 〒 101-0035 東京都千代田区神田紺屋町 17 番地 SIA 神田スクエア http://www.yayoi-kk.co.jp/ ・ご注意 ① 本書の 内容の一 部また は全部を 無断転載 するこ とは 禁止されています。 ②本書の内容に関しては訂正・改善のため、将来予告な しに変更することがあります。 ③落丁、 乱丁はお取り替えいたします。 Copyright © 2007 Yayoi Co., Ltd. All rights reserved.

© Copyright 2026 Paperzz