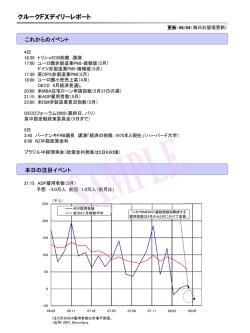

今日本に必要 日本に必要なのは、 必要なのは、円安 なのは、円安ではなく潜在成長 円安ではなく潜在成長率 ではなく潜在成長率の引上げ れ始めている。実際、昨年12月の衆院選でも安 円は歴史的な安値圏に 倍政権が進めてきた円安政策が争点のひとつ 第2次安倍政権のスタート前(2012/11)に1ド になった。 ル=80円程度だったドル円相場は、その後の 円安については、①輸出企業の業績にプラ 急速な円安進行の結果、現在1ドル=120円程 スに働く一方、輸入企業にとってのコストアップ 度となっている。これは2007年以来となる円安 (価格転嫁できればよいが)につながる、②輸 水準ではあるが、あくまで米国との2国間の為 入物価上昇によりデフレ脱却が後押しされる一 替レートの話。 方、賃金上昇が追いつかず家計の実質購買力 これに対して、複数の通貨との相対的な関係 が低下する、あるいは足元で急速に進む原油・ を考慮して計算されたものが「実効為替レート」 資源価格低下のメリットが相殺される等々、プラ であり、さらに各国の物価上昇率の違いをも加 ス・マイナス両方の効果が指摘されている。昨 味したものが「実質実効為替レート」だ。「実質 年筆者が観光で河口湖を訪れた際、アジア系 実効為替レート」はその通貨の総合的な実力を を中心とする外国人観光客のあまりの多さに驚 見る上で有効な指標とされる。そして、BIS(国 かされたが(おそらく9割近くが外国人)、円安で 際決済銀行)が主要27カ国を対象に算出して 訪日外国人観光客が増えており、これが日本 いる円の実質実効為替レートの推移を示したも の消費拡大に貢献するというメリットを改めて実 のが次のチャートだ。これによると、円は現在、 感することができた。しかし一方で、円安は今後 何と1ドル=300円程度で推移していた1970年 外国人労働力者を増やしていこうとする国の政 代前半から半ば頃の割安水準にあることがわ 策にとって、足かせにもなりうるものだ。 かる。 結局は「潜在成長力」の底上げが重要 < 円の実質実効為替レート > これまでアベノミクスの「第1の矢(大胆な金 160 実質実効レートで見た円は、 歴史的な円安水準にある 150 140 融政策)」によって金利の低位安定と円安が進 130 み、「第2の矢(機動的な財政政策)」によって 円安 120 110 景気の押し上げが図られてきた。しかし、円安 100 90 を進めながらも必要に応じて「円安対策」を講 80 70 ずるとの発言をせざるを得ないなど、ここにきて 60 50 1970 1975 1980 1985 出所: BISより東海東京調査センター作成 1990 1995 2000 2005 安倍政権の政策にもちぐはぐな点が出始めて 2010 年 いることは否めない。 結局のところ、重要なのは1%にも達しないと 円安の功罪 される日本の潜在成長率の引上げということに このように、円が歴史的低水準に位置する なろう。そのためには、「第3の矢(民間投資を 中、円安のプラス面とともにマイナス面が意識さ 喚起する成長戦略)」を推し進める以外に道は - 1 - ない。 今回の選挙戦で信任を得た安倍首相が、居 座り続ける既得権益者を押し切ってアベノミクス 「第3の矢 (=構造改革・規制緩和)」を推し進 めていくことに期待したい。構造改革・規制緩 和の対象としては、法人実効税率の引き下げ、 労働、医療・農業分野などでの改革などが挙げ られよう。これまで日本の成長を阻害してきたと 目される「岩盤規制」の打破に向けて本格的に 取り組むことは、海外投資家からの期待をさら に高めることにつながろう。 円と日本株との連動性には極めて高いもの があるが、円安によらない、日本の潜在成長率 の引上げを通した株高こそが、息の長い日本 株の上昇につながるだろう。 (長田 清英) < TOPIX とドル円レート > 円/ドル 130 1800 日本株と為替(ドル円)の 相関性の高さは不変。 120 1600 ドル円 (左軸) 110 1400 100 1200 90 1000 TOPIX (右軸) 800 80 70 600 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 出所: ブルームバーグより東海東京調査センター作成 年 - 2 -

© Copyright 2026 Paperzz