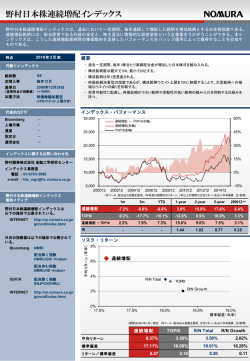

株価について 経済学部3年30組 No.20208062 木村 文紀 株主の権利 株式とは、株式会社の社員(構成員)である株主の地位を指す。そして、株式は有価証 券たる株券に表章され、株券は株式会社の資本の 1 単位 で、株券の発行会社に一定の 権利を持ち、取引所を通じて公正な取引で円滑に流通する有価証券ということができる。 株主権は、大きく種別して3つに分けられる。 ●会社の経営に参加する(経営参加権) ●利益の配当を受ける(利益配当請求権) ●会社が解散したとき残った財産の分配を受ける(残余財産分配請求) リターンについて 株式投資でリターンつまり収益をあげる方法は 3 種類存在する。 キャピタルゲイン 値上がり益 購入時の株価より、売却時の株価が上回っていればキャピタルゲインを手にすることが 出来る。 インカムゲイン 配当収入 通常、配当金は企業の業績(純利益)に応じて支払われる。 株主の利益の最大化は、配当だけで測られたり行われるものではなく、効率的な経営を 通して会社の価値を高めることが株主の利益の最大化につながっていく。 株主優待 株主優待とは、企業が株主に対して自社製品やサービスを提供することを指す。 たとえば、航空会社だと株主に無料や割引の航空券を配るなどといった株主優待があり る 株価とは 証券取引市場では、競争売買の方法をとっている。つまり、価格優先の原則と時間優先 の原則に従い、売り呼値間の競争と買い呼値間の競争を行い、最も優先する売り呼値と 最も優先する買い呼値が値段的に合致した時に、その値を約定値段として売買を成立さ せる。価格優先の原則では、売りについては値段の低い注文が、買いについては値段の 高い注文が優先する。また、成行呼値は、値段を指定した呼値に優先する。 時間優先の原則では、同値の注文については、先に出された注文が後に出された呼値 に優先する。 これらの原則を基に、実際の株価は「板寄せ方式」と「ザラバ方式」によって決定さ れる。 板寄せ方式 板寄せ方式とは、売買立会の始めの約定値段(始値)や売買立会終了時における約定値段 等を決定する場合に行われる売買契約締結の方法を指す。この方式は、約定値段決定前 の呼値(注文)をすべて注文控え(板)に記載したうえで価格的に優先順位の高いものか ら対当させながら(価格優先原則)、数量的に合致する値段を求め、その値段を単一の約 定値段として売買契約を締結させる方法である。 ザラバ方式 ザラバ方式は、始値が決定された後に、売買立会時間中継続して個別に行われる売買契 約の締結方法を指す。ザラバとは、始値と終値との間に行われる継続売買のことを表す。。 株価を動かす材料について 基本は企業収益だが、将来を予測するためには事業展開力、企業の体質(ヒト・モノ・ カネ)、そして金利や為替、経済の流れを読まなくてはならない。 一般材料と個別材料に種別される 一般材料・・・相場全体に影響を与える(例:景気動向、金利・為替情勢) 個別材料・・・特定の銘柄だけに影響を与えるもの(例:企業収益。経営、株主構成な ど) 外部材料と内部材料という分け方もある 外部材料・・・製作や金利、為替相場など株式相場を取り巻く経済環境を広く指す 内部材料・・・株式市場固有の材料で外国人・機関・個人投資家の売買動向や信用取引 など株式の需要と供給に関わるもの 指値と成行 通常どうしても当日中に、ある銘柄を買いたい、売りたいと考える場合は、通常成行注 文を出す。確実に執行されることを期待するなら成行注文を選択する。 一方、当日中のより早い売買成立を期待するのではなく、売買される値にこだわる注 文が指値注文である。キャピタルゲインを確定させるため、手数料や税金も考慮した売 り指値を出す場合や、相場の流れや気配から予想する株価で注文する場合などに利用さ れる。値段を確定させている注文のため予想外の値が付くことはないが、わずかの差で 株価が指値に届かず、買うチャンス・売るチャンスを逃してしまうこともある。また、 確実に執行されるためには、買いの場合は株価が買い指値を下回る、売りの場合は株価 が売り指値を上回ることが必要である。どちらの方式で注文を出すかは、各投資家の投 資方針や考え方によって、ケース・バイ・ケースで選択するほうが良い。 オプションについて オプションとは選択権であり、「買う権利」=コールオプション、「売る権利」=プット オプションを売買する取引である。権利行使価格を売り買いするもので、実際の価値と は異なる。オプションには変動率(上下の振れ幅)と時間価値(売買できる残り日数) が重要な要素となる。 株価チャート チャートは、過去から現在までの株価の推移を示したものである。過去にどのような山 や谷を形成してきたか、そして今どの地点にあるかをひと目で把握することができる。 チャートを見るには、次の 3 つの前提を頭に入れておく必要がある。 第 1 は、 「市場の動きはすべてチャートに織り込まれている」ということ。つまり、株 価が変動する背景には種々の要因があるが、そのすべての要因が織り込まれた結果、そ の株価になっていることが、チャートを見ればわかる。 第 2 に、 「価格の動きはトレンドを形成する」ということ。株価は常に変動しているが、 一定期間で見れば、株価は上昇トレンドか下降トレンドを形成している。 第 3 には、 「歴史は繰り返す」ということ。株価の動きは、市場に参加するあらゆる投 資家の心理を表しているせいか、株価は過去に付けた高値や安値を覚えているかのよう に、その水準にくると以前と同じような動きをすることがたびたび存在する。逆に、そ こで何か異なった動きがあれば、何らかの変化があったと推測できる。それゆえ過去の 高値や安値は株価の動きを見るうえで、非常に重要な意味を持っている。 チャートは株価の平均値を表す移動平均線と共に用いられるのが一般的で、両者を組み 合せて投資時期の参考とする。 チャートには代表的なものとして棒足、ローソク足がある。期間は日足、週足、月足、 年足などがある。 棒足・・・一定期間の株価の動きを高値・安値の棒線で示したグラフ ローソク足・・・始値、終値、高値、安値から描かれる。終値が始値よりも高ければ白 い陽線、低ければ陰線になる。ローソクから出ているヒゲは上下それぞれが高値・安値 を表す。 基本的にはグラフは連続しているが、株価が急騰したり、急落した場合は足型と足型に 接点がなくなる。その不連続部分は窓といわれる。 移動平均線は株式の動きを読むために用いられ、一定期間の株価の平均値をグラフ化 したもの。期間は5日、10日などから200日などまで様々である。 株価の動きと移動平均線の関係で重要な指標がカイ離率である。日経平均/移動平均の 値で1±の値のことで、人気過剰で上がりすぎる、悪材料で下がりすぎるということを チェックする指標の1つ。理論的な根拠はないが、5%以上になると反転する目安だと 言われている。 株価指数 新聞やテレビなどで株式市場の動きを説明する際、よく利用されるのが日経平均株価や TOPIX などの株価指数である。株価指数とは、相場全体の流れがどうなっているかをわ かりやすく示すために作られたものだとされている。株価指数には(1)平均株価を指数 化したもの、(2)株価の加重平均を指数化したものの 2 つのタイプがあり、日経平均株 価は前者、TOPIX は後者のタイプに当たる。 投資をする際には、これらの株価指数から、次の 2 つのことを読み取ることができる。 まず第 1 に、株式相場の変動の方向性。第 2 には、継続性を保つように工夫されている ため、株価の長期間にわたる推移を把握することができる。 日経平均株価は、東証 1 部上場銘柄のなかで流動性の高い、主要な 225 銘柄の株価を 基に計算されており、それだけ相場動向に敏感だといわれている。日経平均株価は、1950 年に現在の算出方式が採用され、1949 年に取引所が再開されてから現在まで継続性が 維持されている、日本で最長の歴史を持つものである。 91 年からは、毎年、市場での流動性の高さと産業構造の変化を反映できるように、 構成銘柄の見直しが行われている。2000 年 4 月には、構成銘柄を一気に 30 も入れ替え るなど、長い継続性を維持しながらも相場環境の変化によりよく対応しようとしている。 基本的には 225 銘柄の株価の平均値ですが、単純平均にすると、銘柄の入れ替えや株式 分割をした時など、市況の変動によらない株価の変動があった場合に指数の継続性が保 てなくなるので、分母(除数)を修正することで市況変動以外の要因を除去して継続性 を保っている。 TOPIX は、東証 1 部の全上場銘柄を対象とし、株式数でウエイト付けした時価総額を基 準に指数化している。そのため、相場全体の動きをより正確に反映しているといえる。 しかし上場株式数の多い大型株(銀行株など)の影響を受けやすいという面もあるので、 それぞれの特徴をよく考えて、日経平均株価と使い分けることが必要になる。 具体的には、1968 年 1 月 4 日における東証 1 部全体の時価総額を基準として、現在 の東証 1 部全体の時価総額がどれくらい増減しているのかということで表している。 毎日の時価総額/基準時の時価総額×100 用語 アクティブ運用 アクティブ運用(積極運用)は、 市場インデックス(日経平均株価や TOPIX など)の上 昇率より高い運用成果を目指すものであり、いわば、「市場に勝つ」ことを目標にして いる運用方法 パッシブ運用 パッシブ運用は、運用成果の目標を、市場インデックスの上昇率と同水準の成果を目指 す運用方法 単純平均株価 単純に対処となる銘柄の平均 日経平均株価 主要業種の主要企業から選んだ銘柄の平均 例:日経225 東証株価指数(TOPIX) 東証第一部の全銘柄を対象にした指数。毎日の時価総額/基準時の時価総額×100 日経300 日経平均と TOPIX を組み合わせたもので、1982年10月1日を100として算出。 PER 株価収益率1株当たりの利益で株価を割ったもの 会社の利益を基準に他の株式に比べて株価が割高か割安かを判断するのが PER である。 利益そのものを比べても会社の規模が違うので、同じ土俵の上で比較することはできな い。そこで 1 株当たりに直すとどのくらいの利益になるかを計算し、1 株当たり利益の 何倍になっているかを比較することによって、評価が高低を判断する。全銘柄の PER の 平均値や同業他社との比較で高低を比較するものなので、基準値は常に変化する。 PCFR 株価キャッシュフロー(自己資金)の倍率 現金収支に対して何倍まで株価が評価されているかを計測する。税引き後の営業利益に 減価償却費を足し、投資と運転資本の変化を差し引いたもの。会計上の利益では把握で きない、実際に現金の支払いの発生しない減価償却や現金支払いの伴う設備投資などを 反映させて、企業の資金繰りが潤沢であるかなどを判断する際に使用される PSR 株価を年間売上高で割ったもの 通常の利益ベースや資産ベースでの比較が出来ない企業のバリュエーション定義のた めに生まれた指標ということができる。利益が出ていない企業の株式を評価するという 意味で、使用する際には十分に企業の内容を吟味して使用することが好ましい指標であ る。 PBR 株価純資産倍率、財産証券として株式価値を見る尺度 純資産/発行株式数 PBR は経営基盤となる資本金などの株主資本(自己資本または純資産)を基準にして、 株価の高低を測るもの。株主資本とは、資本金、法定準備金、剰余金を合わせたものを いい、これが 1 株当たりどのくらいかを表したのが、1 株当たり株主資本である。この 1 株当たり株主資本と株価を比べて株価の位置を見て、株価が 1 株当たり株主資本に近 づけば、底値に近づいたとみることができる。 ROE 株主資本(自己資本または純資産)に対する当期税引き後利益の割合を ROE という。株 主にとってみれば、自分たちの投資資金が上手に使われて、採算がとれているかという 指標にもなる。会社の経営者にとっては企業運営の成績ともなる指標といえる。 ヘッジファンド 先物、オプションなどのデリバティブ市場で相場の方向性を掴み、投資していくこと 株価収益率 株価が1株当たりの利益の何倍にあたるかを示す数値 営業利益 本業のもうけ 経常利益 営業利益に支払利息・受取利息など営業外損益を加味したもの 税引き利益、最終利益、純利益 経常利益から特別損益や税金を差し引いたもの

© Copyright 2026 Paperzz