平成 26 年度(

年度(平成 25 年分)

年分) 町民税・県民税申告の手引き(粕屋町)

平成 26 年度(平成 25 年分)町民税・県民税の申告書を提出していただく時期になりました。こ

の手引きを参照のうえ、期限内に正しい申告をされますようお願いいたします。

申告書は、町民税・県民税の課税資料となるだけでなく、国民健康保険税、介護保険料及び後

期高齢者医療保険料などの算定資料にもなります。

給与所得者で、給与所得以外の所得が 20 万円以下の場合、所得税の確定申告は必要ありません

が、町民税・県民税は所得額にかかわらず申告が必要です。

公的年金等の所得のみの方で、扶養控除や所得控除を受けようとする方は申告が必要です。

なお、申告書の提出がない場合、所得課税証明書や納税証明書を発行できない場合がありますの

で、平成 25 年中に所得がなかった方も申告書の提出をおすすめいたします。

申告書は郵送でも受け付けております。(証明書など必要書類を同封してください。)

申告期限 平成26

平成26年

26年3月17日

17日(月)

【申告が

申告が必要な

必要な方】

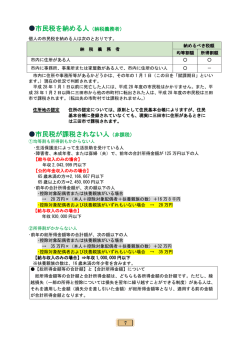

◆ 平成 26 年 1 月 1 日現在、

日現在、粕屋町に

粕屋町に住んでいる方

んでいる方で次に該当する

該当する方

する方

1. 平成 25 年中(

年中(平成 25 年 1 月 1 日~平成 25 年 12 月 31 日)に所得があり

所得があり、

があり、次のいずれかに

該当する

該当する方

する方

① 事業(営業、農業等)、不動産、公的年金等以外の雑所得、配当、一時などの所得があ

った方

② 給与所得者や公的年金等受給者で、次に該当する方

ア 給与又は公的年金等以外の所得があった方

(注意) 主たる給与所得(年末調整済)又は公的年金等以外の所得が 20 万円以下のとき

などは、所得税の申告(確定申告)をする必要はありませんが、町民税・県民税

では申告をしなければなりません。

イ 給与又は公的年金等の所得のみで、報告書(源泉徴収票)の記載事項以外に所得控除

を受けようとする方(社会保険料控除・医療費控除・生命保険料控除・扶養控除など)

ウ 日雇い労働(日給)の方

2. 平成 25 年中に

年中に所得のなかった

所得のなかった方

のなかった方

所得のなかった方(無収入、被扶養者、学生等)や非課税所得(雇用保険の失業給付金、遺

族年金、障害年金など)のみの方等も非課税証明、国民健康保険税、介護保険料、後期高齢

者医療保険料などの基礎資料となりますので、申告書裏面の「●前年中収入のなかった方

は記入してください。」の欄に「遺族年金のみ」「○○に扶養されている」など必要事項を

わかりやすく記入して提出してください。

◆ 平成 26 年 1 月 1 日現在、

日現在、粕屋町に

粕屋町に住んでいない方

んでいない方で町内に

町内に事業所又は

事業所又は事務所等を

事務所等を所有して

所有して

いる方

いる方

【申告の

申告の必要がない

必要がない方

がない方】

・

所得税の確定申告書を提出された方は、町民税・県民税の申告書を提出する必要はありま

せん。ただし、香椎税務署以外に所得税の確定申告書を提出された場合は連絡してください。

・ 給与所得者で他の所得がなく、支払先から報告書(源泉徴収票)が提出されている方

【申告に

申告に必要なもの

必要なもの】

なもの】※申告内容により

申告内容により異

により異なります。

なります。

1. 申告書(ない場合等は、役場に準備しています。)

2. 印鑑(認印で可)

3. 平成 25 年中の収入のわかるもの

・源泉徴収票(給与、年金)

・営業、農業等の事業所得者は、収支内訳書又は収支の内訳が確認できるもの

4. 平成 25 年中に支払った国民年金保険料、生命保険料、地震保険料等の支払証明書

5. 平成 25 年中に支払った医療費の領収書、保険で補てんされた金額のわかるもの

6. 障害者手帳等

【申告書の

申告書の提出、

提出、相談窓口】

相談窓口】

次の窓口に提出してください。また、ご不明な点がありましたら相談してください。

● 提出、

提出、相談窓口

粕屋町役場 申告会場又は総務部 税務課 住民税係

● 郵送の

郵送の場合の

場合の送付先

〒811-2392 福岡県糟屋郡粕屋町駕与丁 1 丁目 1 番 1 号

粕屋町役場 総務部 税務課 住民税係

※ 郵送の場合は、申告書の両面をご確認のうえ、該当する事項を記入、押印後、必要書類

を添付し送付してください。

《町民税・

町民税・県民税の

県民税の税率及び

税率及び計算方法》

計算方法》

区分

町民税

県民税

2,000 円

※土地建物等の譲渡、株式の譲渡などの

均等割

3,500 円

森林環境税

所得は、所得割の税率が異なります。

500 円含む

所得割(総合課税)

6%

4%

平成 26 年度から

年度から平成

から平成 35 年度までの 10 年間に

年間に限り、町民税及び

町民税及び県民税の

県民税の均等割の

均等割の標準税率

が各 500 円ずつ引

ずつ引き上げられます。

げられます。

計算方法(次の①から③により計算します。

) ※ 詳しくは税務課住民税係までお尋ねください。

① [所得合計] - [所得控除合計] = [課税標準額]

② [課税標準額] × [税率(所得割)] - [税額控除額(注)] = [所得割額]

③ [所得割額] + [均等割額] = [町県民税額(住民税)]

(注) 税額控除額には、

「住宅借入金等特別税額控除」、

「調整控除額」

、

「配当控除額」、

「配当割

額控除額・株式等譲渡所得割額控除額」、

「寄附金控除額」等があります。

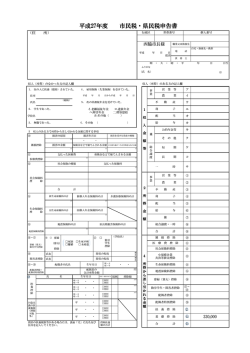

《申告書の

申告書の書き方》

別途記入例のとおりです

別途記入例のとおりです。

のとおりです。文字・

文字・数字等は

数字等は、はっきり、

はっきり、わかりやすく書

わかりやすく書いてください。

いてください。

(1) 収入金額

収入金額、

、所得金額

平成 25 年 1 月 1 日から 12 月 31 日までの 1 年間に得た収入と所得の金額を、次の所得の一

A 収入金額」(1~14)の欄と「所得金額(○

A -○

B -○

C )」(16~26

覧表を参考に、申告書表面の「○

及び合計 27)の欄にそれぞれ記入してください。(申告書裏面も計算方法などの関連事項があ

りますので、該当する場合は併せて記入してください。)

収入及び所得の種類欄

営業等

1

内容

所得の計算方法

必要書類

A 収入金額- ○

B 必

製造業、建設業、小売業、飲食業、サービ ○

16 ス業等の営業から生ずる所得(外交員、塾 要経費- ○

C 専従者

事

業

経営、大工なども含む)

控除

農産物(水稲、野菜など)の生産、果樹等

栽培、家畜の飼育等から生ずる所得

A 収入金額- ○

B 必

○

(総収入金額及び

C 専従者

要経費- ○

必要経費を記載し

収支内訳書

農業

2

17

控除

た書類)

不動産

5

A 収入金額- ○

B 必

○

地代、家賃、駐車場代、土地や建物の権

20 利金などの所得

C 専従者

要経費- ○

控除

利子

6

21

日本国外の銀行等に預けた預金の利子な

ど

法人から受ける利益の配当、出資に係る

配当

給与

7

8

22 剰余金の分配などの所得

23

給料・賃金・賞与などの所得(パート・アルバ

イト含む)

※生計を一にする配偶者その他の親族が

事業に専従したことにより支給を受ける

専従者給与(控除)額の場合は「9」に記載

A 収入金額=所得 収入金額が確認で

○

金額

きるもの

A 収入金額- ○

B 株

○

式などを取得する

ための負債の利子

(別表 1)により算出

C 特定支出控除

-○

(適用がある場合の

み)

収入金額が確認で

きるもの(支払明

細など)

給与所得の源泉徴

収票

9

23

親族間での給料・賃金・賞与などの所得

(パート・アルバイト含む)

(別表 1)により算出

公的年金

10

等

24

国民年金、厚生年金、共済年金、恩給な

ど

(別表 2)により算出

講演料、原稿料、印税、報酬、生命保険

A 収入金額- ○

B 必

○

内容が確認できる

専従者給与

給与所得の源泉徴

収票

公的年金等の源泉

徴収票

雑

支払調書など所得

その他

11 25 契約等の年金などの所得

要経費

A

○

短期

12

機械、船舶、ゴルフ会員権、特許権、自

動車、書画、貴金属などの譲渡所得で所

有期間が 5 年以下のもの

収入金額

(取得費+譲渡費

D 特別控除額

用)-○

(最高 50 万円)

13

機械、船舶、ゴルフ会員権、特許権、自

動車、書画、貴金属などの譲渡所得で所

有期間が 5 年を超えるもの

A 収入金額-○

B

{○

(取得費+譲渡費

D 特別控除額

用)-○

(最高 50 万円)}×

1/2

総

合

課

税

長期

26

一時

14

もの

収入金額や必要経

費が確認できるも

の

※特別控除額につ

いて、短期と長期

の両方の譲渡所得

がある場合は、併

せて 50 万円です。

B

-○

収入金額や必要経

費が確認できるも

の(生命保険会社

からのお知らせな

ど)

A 収入金額-○

B

{○

生命保険契約等に基づく一時金、損害保 必要経費- ○

D 特別

険契約等に基づく満期返戻金、懸賞金品、 控除額(最高 50 万

競馬・競輪等の返戻金などの所得

円)}×1/2

(別表 1) 給与所得の

給与所得の計算表

給与等の収入金額の合計額

(A)

※(B)は

(B)は、(A)を

(A)を「4」で割り、千円未満の

千円未満の端数を

端数を切り捨てた額

てた額

給与所得の金額

給与等の収入金額の合計額

(A)

650,999 円

0円

1,628,000 円~1,799,999 円

※(B)×4×60%

651,000 円~1,618,999 円

(A)-650,000 円

1,800,000 円~3,599,999 円

※(B)×4×70%-180,000 円

1,619,000 円~1,619,999 円

969,000 円

3,600,000 円~6,599,999 円

※(B)×4×80%-540,000 円

1,620,000 円~1,621,999 円

970,000 円

6,600,000 円~9,999,999 円

(A)×90%-1,200,000 円

1,622,000 円~1,623,999 円

972,000 円

10,000,000 円~14,999,999 円

(A)×95%-1,700,000 円

1,624,000 円~1,627,999 円

974,000 円

15,000,000 円以上

上限

0 円~

給与所得の金額

2,450,000 円

※日雇労働(日給)などで源泉徴収票がない場合は、収入金額を申告書裏面の「●給与所得の明細

(雇用主の証明が必要です)」欄、または「●その他事業の所得の明細」欄に記入してください。

(別表 2) 公的年金等の

公的年金等の雑所得の

雑所得の計算表

年齢区分

【65 歳未満】

昭和 24 年 1 月 2 日以後

に生まれた方

公的年金等の収入金額の合計額(A)

0円

~

700,000 円

700,001 円

~

1,299,999 円

(A)

1,300,000 円

~

4,099,999 円

4,100,000 円

~

7,699,999 円

7,700,000 円以上

【65 歳以上】

昭和 24 年 1 月 1 日以前

に生まれた方

公的年金等の雑所得の金額

0円

-

700,000 円

(A) ×

75% -

375,000 円

(A) ×

85% -

785,000 円

(A) ×

95% - 1,555,000 円

0円

~

1,200,000 円

1,200,001 円

~

3,299,999 円

(A)

3,300,000 円

~

4,099,999 円

(A) ×

75% -

375,000 円

4,100,000 円

~

7,699,999 円

(A) ×

85% -

785,000 円

(A) ×

95% - 1,555,000 円

7,700,000 円以上

0円

-

1,200,000 円

(2) 所得

所得から

から差

から差し引かれる金額

かれる金額

次の各所得控除又は税額控除に該当する場合は、申告書表面の「総所得から差し引かれる控

除金額」の欄にそれぞれ記入してください。なお、町民税・県民税の所得控除額は、所得税の

控除額とは異なる場合がありますので注意してください。

控除の種類

雑損控除

30

要件

控除額

必要書類等

あなたやあなたと生計を一にする前年の総所得金額等の合計

額が 38 万円以下の配偶者その他の親族が、災害や盗難、横領

によって住宅や家財などに損害を受けた場合や、あなたが災害

に関連してやむを得ない支出(災害関連支出)をした場合

C 差引損失額-(総所得金額等の合計額×10%)

① ○

①、②のい

ずれか多い

方の金額

り災証明書

や盗難の証

明書

災害等に関

連した支出

の領収書

C 差引損失額のうち災害関連支出の金額-5 万円

○

C 差引損失額=○

A 損失金額-○

B 保険金などで補てんされる金額

※○

あなたやあなたと生計を一にする配偶者

A 支払った医療費- ○

B 保険金な 医療費の

○

②

その他の親族のために前年中に支払った

医療費(医師等による診療費用)が一定の

金額以上ある場合

医療費控除

社会保険料

控除

小規模企業

共済等掛金

控除

生命保険料

控除

31

32

33

地震保険料

控除

寄附金控除

(税額控除)

98

~

101

配当割額又

は株式等譲

渡所得割額

の控除

90

97

住宅借入金

等特別控除

調整控除

寡婦控除

どで補てんされる金額-(「総所得

金額等の合計額×5%」又は「10

万円」のいずれか少ない方の金額)

(限度額 200 万円)

あなたやあなたと生計を一にする配偶者その他の親族が負担

すべき社会保険料(国民健康保険税、介護保険料、後期高齢者

医療保険料、国民年金保険料等)を前年中にあなたが支払った

場合

前年中に支

払った社会

保険料の合

計額

あなたが小規模企業共済制度に基づく掛金、確定拠出年金法に

基づく個人型年金加入者掛金、地方公共団体が行う心身障害者

扶養共済制度に基づく掛金を支払った場合

あなたが生命保険契約等、個人年金保険契約等及び介護医療保

険契約等に基づいて、前年中に支払った保険料がある場合

あなたが地震保険料の損害保険契約等や平成 18 年 12 月 31 日

までに締結した一定の長期損害保険契約等(旧長期損害保険)

に基づいて、前年中に支払った保険料がある場合

あなたが県・市町村などの自治体への寄附(ふるさと納税)や県

共同募金会、日本赤十字社に寄附を行った場合

前年中に支

払った掛金

の合計額

( 別表 3)に

3)

より算出

控除証明書

( 別表 4)に

4)

より算出

寄附金額の

証明書

あなたが前年において配当割又は株式等譲渡所得割を課され

た場合において、翌年の 4 月 1 日の属する年度分の個人住民税

の申告書等にこれらに関する必要事項を記載した場合

あなたが前年分の所得税につき住宅ローン控除を受け、平成 11

年から平成 18 年まで又は平成 21 年から平成 25 年までに入居

し、住民税について税源移譲に伴う住宅ローン控除の適用を受

けていない場合(限度額 97,500 円)

税源移譲に伴い生じる所得税と個人住民税の人的控除額(基礎

控除、扶養控除等)の差額に起因する負担増を調整するため、

所得割額から一定の金額を控除(町で計算するため記載する必

要はありません。

)

あなたが次の①、②のいずれかに該当する場合

①夫と死別又は離婚した後再婚していない人や夫が生死不

明の人で、扶養親族や前年の総所得金額等の合計額が 38

万円以下の生計を一にする子を有する人

②夫と死別した後再婚していない人や夫が生死不明などの

人で、前年の合計所得金額が 500 万円以下の人

特別寡婦

①に該当する人のうち、扶養親族である子を有しており、か

つ、前年の合計所得金額が 500 万円以下の場合

領収書

(補てんさ

れる金額が

あ る 場 合

は、その金

額が確認で

きるもの)

国民年金保

険料等の場

合は、社会

保険料(国

民年金保険

料等)控除

証明書

支払った掛

金額の証明

書

控除証明書

配当割額又

は株式等譲

渡所得割額

の証明書

住宅借入金

等の証明書

26 万円

30 万円

寡夫控除

勤労学生

控除

※

障害者控除

※

配偶者控除

※

配偶者特別

控除

※

扶養控除

基礎控除

あなたの前年の合計所得金額が 500 万円以下で、妻と死別又は

離婚した後再婚していない人や妻が生死不明の人で、前年の総

26 万円

所得金額等の合計額が 38 万円以下の生計を一にする子を有す

る場合

あなたが大学や高等学校などの学生又は生徒等で、自己の勤労

学生証又は

による所得を有し、前年の合計所得金額が 65 万円以下でその

26 万円 学校等から

うち自己の勤労によらない所得が 10 万円以下の場合

の証明書

あなたや控除対象配偶者又は扶養親族が、障害者や特別障害者 障害者

障害者手帳

である場合

26 万円 など

▲障害者とは、身体障害者手帳や精神障害者保健福祉手帳な 特別障害者

どの交付を受けている人で身体や精神に障害のある人

30 万円

▲特別障害者とは、身体障害者手帳で身体上の障害程度が 1 ( 同 居 特 別

級又は 2 級の人、精神障害者保険福祉手帳で障害者等級が 障害者の場

合 53 万円)

1 級の人など、障害者のうち特に重度の障害のある人

あなたが控除対象配偶者を有している場合

▲控除対象配偶者とは、前年の 12 月 31 日(年の途中で死亡 一般の控除対象配偶者

33 万円

した場合は、その死亡日)現在で生計を一にし、前年の合

計所得金額が 38 万円以下の配偶者(内縁関係は該当しませ

ん。)

老人控除対象配偶者

▲老人控除対象配偶者とは、控除対象配偶者のうち、70 歳以

38 万円

上(昭和 19 年 1 月 1 日以前生まれ)の人

あなたの前年の合計所得金額 配偶者の合計所得 控除額 配偶者の合計所得 控除額

が 1,000 万円以下で生計を一

380,001~449,999 33 万円 600,000~649,999 16 万円

にする配偶者の合計所得金額

450,000~499,999 31 万円 650,000~699,999 11 万円

が右記の表のとおり 38 万円を 500,000~549,999 26 万円 700,000~749,999

6 万円

超え 76 万円未満の場合

550,000~599,999 21 万円 750,000~759,999

3 万円

あなたが前年の 12 月 31 日(年の途中で死亡した場合は、その死亡 年少扶養親族

0円

日)現在で生計を一にし、前年の合計所得金額が 38 万円以下の配 (控除額なし)

偶者以外の親族(扶養親族)を有している場合

一般の扶養親族

▲年少扶養親族とは、扶養親族のうち、16 歳未満(平成 10 年 1

33 万円

月 2 日以後生まれ)の人

特定扶養親族

▲特定扶養親族とは、扶養親族のうち、19 歳以上 23 歳未満(平

45 万円

成 3 年 1 月 2 日から平成 7 年 1 月 1 日生まれ)の人

老人扶養親族

▲老人扶養親族とは、扶養親族のうち、70 歳以上(昭和 19 年 1

38 万円

月 1 日以前生まれ)の人

▲同居老親等とは、老人扶養親族のうち、あなたや配偶者の直 同居老親等扶養親族

系尊属(父母、祖父母など)で、あなた又は配偶者との同居を

45 万円

常としている人

すべての納税義務者(申告者)

33 万円

※障害者控除の中で、(同居特別障害者)とは、特別障害者である控除対象配偶者や扶養親族で、

あなたや配偶者、あなたと生計を一にする親族のいずれかとの同居を常況としている人です。

※扶養親族の中で、年少扶養親族について、扶養控除額は 0 円ですが、障害者控除や同居特別障

害者の対象者になります。また、非課税限度額を算定するときの扶養者になります。

※配偶者控除、配偶者特別控除及び扶養控除について、控除の対象となる人が青色又は白色事業

専従者に該当する場合は、控除を受けられません。

また、あなたが配偶者控除及び扶養控除の対象とした人は、他の納税義務者の配偶者控除や扶

養控除の対象者にはなりません。(重複して控除対象にできません。)

(別表 3) 生命保険料控除額の

生命保険料控除額の計算表

一般の生命保険料、個人年金保険料及び介護医療保険料について、それぞれ次の表に基づき計

算した額を合計した額(最高 70,000 円)

区分

保険料の支払金額

旧制度

平成 23 年 12 月 31 日までに締結した保険契約

・一般生命保険料控除(上限 3.5 万円)

・個人年金保険料控除(上限 3.5 万円)

→

合計限度額

新制度

合計限度額

15,000 円以下

支払金額の全額

15,000 円を超え 40,000 円以下

支払金額×1/2+7,500 円

40,000 円を超え 70,000 円以下

支払金額×1/4+17,500 円

70,000 円を超える

35,000 円

12,000 円以下

支払金額の全額

12,000 円を超え 32,000 円以下

支払金額×1/2+6,000 円

32,000 円を超え 56,000 円以下

支払金額×1/4+14,000 円

56,000 円を超える

28,000 円

7 万円

平成 24 年 1 月 1 日以後に締結した保険契約

・一般生命保険料控除(上限 2.8 万円)

・介護医療保険料控除(上限 2.8 万円)

・個人年金保険料控除(上限 2.8 万円)

→

控除額

7 万円

(別表 4) 地震保険料控除額の

地震保険料控除額の計算表

地震保険料と旧長期損害保険料について、それぞれ次の表に基づき計算した額を合計した額

(最高 25,000 円)

区分

保険料の支払金額

地震保険料

旧長期損害保険料(平成 18 年 12 月 31 日までに契

約し、保険期間が 10 年以上で満期返戻金がある

もの。)

控除額

支払金額の 1/2

5,000 円

支払金額の全額

5,000 円を超え 15,000 円以下 支払金額×1/2+2,500 円

15,000 円を超える

10,000 円

※1 つの保険契約で地震保険契約と旧長期損害保険契約のいずれにも該当する場合は、いずれか一

方の契約のみ該当するものとなります。

この手引きは、平成 26 年 1 月 1 日現在の地方税法により作成しています。

作成日以後、地方税法の改正によって計算方法、控除額、税率等が変更された場合

は、改正後の地方税法を運用いたします。

なお、

なお、平成 26 年度からの

年度からの町民税

からの町民税・

町民税・県民税に

県民税に適用される

適用される主

される主な改正点は

正点は、広報かすや

広報かすや

(臨時号)

臨時号)税務課特集をご

税務課特集をご覧

をご覧ください。

ください。

【問い合わせ先

わせ先】

〒811-2392

福岡県糟屋郡粕屋町駕与丁 1 丁目 1 番 1 号

粕屋町役場 総務部 税務課 住民税係

TEL 092-938-2311

FAX 092-938-3150

© Copyright 2026 Paperzz