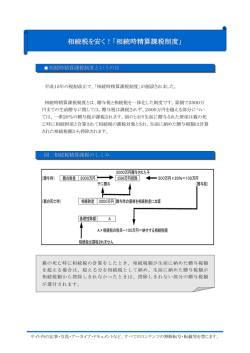

2003年2月17日 第436号 株式会社バード財産コンサルタンツ 160-0023東京都新宿区西新宿7-15-8 ニッパンビル 電話 03-5389-0988 FAX 03-5389-0933 月額2100円 月8回 FAX発行 http://www.bird-net.co.jp/ 新しい住宅取得資金贈与制度…旧贈与制度適用済でもOK 従来の住宅取得資金贈与 住宅取得資金について1500万 円までの部分については5分5乗 方式で贈与税を計算するという 制度でした。5分5乗とは5つに 分けて5倍するということです。 1000万円の住宅取得資金の贈 与ならその年以降5年間毎年200 万円(1000万円÷5(5分))の贈与 だと仮定して5年分の贈与税を 計算します。その合計が贈与年 分の贈与税額になります。 毎年200万円の贈与です。基礎 控除が毎年110万円あり毎年の 贈与税額は9万円、その5年分で 45万円となります。なお通常の 贈与で1000万円贈与をすると贈 与税は231万円(改正税率)です。 住宅取得資金贈与額550万円 だと5分して110万円となり基礎 控除以下なので贈与税ゼロです。 ゼロを5乗してもゼロですから。 この旧制度を定める法律は廃 止となりますが、経過措置とし て平成17年末までの住宅取得資 金贈与にはこの法律があるもの とされて適用が可能です。 新しい住宅取得資金贈与制度 新制度「相続時精算課税制度」 が始まります。親が65歳以上(贈 与年1月1日現在)であり子が20 歳以上(同)であれば生涯通算 2500万円までの贈与税が非課税 で、超えた 部分の贈与税率は 20%です。そしてその親の相続 時の相続税で過去の贈与税が精 算されます。この新制度を使う か否かは任意の選択です。 この相続時精算課税制度に新 しい住宅取得資金贈与制度が組 み込まれました。相続時精算課 税制度を選択すると、生涯通算 2500万円の非課税枠とは別枠で 住宅取得資金について最大1000 万円の住宅資金特別控除が認め られます。つまり合計で3500万 円までは贈与税が課税されませ ん。(なおこの新しい住宅取得 資金贈与制度も法律上では平成 17年末までの特例です。) 贈与財産中に住宅取得資金が あれば、まずこの住宅資金特別 控除を使います。この1000万円 控除は1回で使い切る必要はな く何回でも使えます。ただし上 限は通算1000万円。この1000万 円を越えれば通常の2500万円非 課税枠を使うことになります。 なお相続時精算課税制度は親 が65歳以上の条件ですが、新住 宅取得資金贈与適用ならば親が 65歳未満でも適用できます。 新制度旧制度の違い 旧住宅取得資金贈与制度は所 得1200万円以下との要件があり ましたが、新住宅取得資金贈与 制度ではこの制約がありません。 旧制度では祖父母からの贈与 も対象でしたが、新制度では(親 が健在なら)親からだけです。 なお前記の平成17年までの旧 制度経過措置を適用すると贈与 年以降5年間は贈与を受けた親 について相続時精算課税制度を 選択することができません。 しかし5年経過後に選択すれ ば、たとえ旧制度適用済みであ っても新制度が使えます。つま り既に550万円の旧制度非課税 贈与を使っていても、その後に 新たに自宅を取得するのなら新 制度の1000万円の住宅資金特別 控除枠が利用できるのです。 親からは新制度贈与、祖父母 からは旧制度経過措置贈与も可 能です。また親に贈与資金がな いのなら、まずは祖父母から親 が贈与を受けて、そのお金を親 が子に贈与することも可能です。 相続税が心配ならば注意 新制度では親死亡時には過去 に既に贈与済みの住宅取得資金 もそっくり相続税課税財産に取 り込まれ相続税が計算されます。 この相続税計算時には1000万 円分が差し引かれる等の考慮は なされません。相続税を考えれ ば旧制度が確実に有利です。 また相続税が心配なら住宅取 得資金贈与でなく住宅贈与です。 3500万円で購入のマイホームの 相続税評価が2500万円とします。 住宅取得資金としての3500万 円贈与ではなく、まず親が購入 ししばらくしてから土地建物贈 与とすれば2500万円で贈与です。 どちらも贈与税はかかりませ んが、最終的に相続税課税財産 に取り込まれる金額は、前者は 3500万円で後者2500万円です。 登録免許税等が要考慮ですが。 2 月 4 日に改正税制法案が国会提出され公表されました。本レポートはその改正税制法案を基にしています。 2003年1月20日 第432号 バード レポート このレポート第 432 号は、バードレポ ート第 436 号(2002 年 2 月 17 日号)を お読みの際の参考になさって下さい。 資産家にとっての新贈与制度…相続時精算課税制度 贈与税は「誰からの贈与であ るかにかかわらず、ある人が一 年間に受けた贈与額」に対して の税金です。一年間に110万円 超の贈与をうけると贈与税がか かります。 親の相続で財産を取得すれば 相続税です。相続税の基礎控除 額は「5000万円+法定相続人数 ×1000万円」です。もし相続人 が3人なら一人当たり2666万円 です。つまり相続人が3人なら 一人当たり2666万円までなら相 続税はかからないことになって います。 新制度「相続時精算課税制度」 さて従来の贈与税の制度はそ のままにして、新贈与制度が始 まります。「相続で財産を取得 しても贈与で財産を取得しても 税額は同じ」「相続税の基礎控 除を生前に使える」という発想 です。親は生前にドンドン財産 を贈与しなさい、そうして子ど もがお金を使ってくれて景気回 復、という景気政策です。 「新贈与制度を適用する親か らの贈与については合計2500万 円まで非課税」と決めました。 1年目1000万円、2年目1000万 円、3年目1000万円、4年目1000 万円と親から贈与を受けたとし ます。この場合の1年目2年目は 贈与税非課税です。3年目に2500 万円を越えますので3年目は越 えた500万円に対し贈与税課税 です。この越えた部分に対する 税率は20%(新贈与制度適用の 場合は税率一律20%)となり、 贈与税は500万円×20%=100万 円です。4年目は既に2500万円 非課税枠を使い切っていますの で全額が贈与税対象となり1000 万円×20%=200万円です。4年 間で4000万円の贈与をして300 万円の贈与税を払います。(そ の後は非課税枠は残りませんの でその後はその親からの1万円 だけの贈与も贈与税対象です。) 5年目でその親が亡くなったと します。親の相続税計算にあた っては相続財産に4000万円を加 算します。そして算出相続税額 から300万円を差し引きます。 もしも差し引いたことで税額が マイナスになればそのマイナス は税務署が還付してくれます。 つまり生前贈与でも相続でも税 総額は同じになるのです。新制 度は2003年の贈与から適用です。 具体的な適用はどうなるか 対象となるのは、贈与者は満 65歳以上の「親」で、受贈者は 満20歳以上の子である「推定相 続人」となっています。「父か らの贈与」だけを新贈与制度の 対象として「母からの贈与」は 対象としなくてもよく、また長 男だけ適用して次男は適用しな いというのも自由です。 子の住宅取得資金のための贈 与ならば65歳未満の親もOKで、 その場合には非課税枠は2500万 円ではなく3500万円となります。 適用の翌年3月15日までに税 務署に届出ることで新制度適用 になります。一旦適用すると親 の相続までずっと続きます。親 が65歳時に届出しその親が100 歳で亡くなるのならば35年間続 き、当然その間は税務署で資料 を保存するのでしょう。 できること・できないこと 「全財産を長男に生前贈与し て税金も払ってきれいさっぱり したい。」はできません。相続 税の時に始めて精算できる制度 です。また民法上の遺留分減殺 請求があります。親相続後に次 男が遺留分減殺請求をすれば次 男は間違いなく勝ちます。親の 希望しない争族の始まりです。 損なのか・得なのか 値上がり値下がりの損得あり の制度です。新贈与制度で親か ら生前贈与を受けた高額評価な 株式。しかし親の相続のときは 会社がつぶれて株式は無価値。 相続税は昔の贈与時の高額評価 で計算されることになります。 もちろん値上がりならお得です。 「どっちが有利なの」。毎年 110万円の通常の基礎控除を10 年20年と受ける方が得なのか、 新しい制度の方が得なのか。将 来の相続税調査はどうなるのか。 資産家の悩みは増えます。 新制度自体は極めてシンプル で、相続対策の幅は広がります。 しかしプランニングは極めて難 しく高度なものとなります。

© Copyright 2026 Paperzz