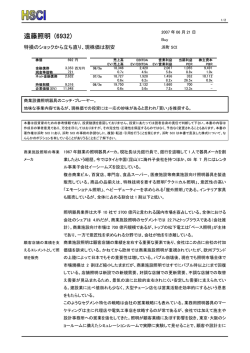

1/2 2007 年 05 月 30 日 フォトロン (6879) - 安くていい会社だが投資しにくいという皮肉 株価 536 円 金融債務 現金等価物 ネット金融債務 1,292 百万円 1,305 -13 06/3a 時価総額 企業価値(EV) 4,045 4,032 08/3e 浜町 SCI 売上高 EV/売上高 EBITDA EV/EBITDA 営業利益 EV/営業利益 当期利益 PER 株主資本 PBR 6,538 0.6x 7,145 0.6x 8,000 0.5x 793 5.1x 718 5.6x 780 5.2x 675 6.0x 598 6.7x 660 6.1x 355 11.4x 338 12.0x 380 10.6x 2,269 1.8x 2,593 1.6x - 07/3a 高い画像関連技術を有するニッチ・プレーヤー。 上場子会社であることもあり、株式の流動性が高まるまでは投資しにくい。 本書は投資家のための参考情報であり、投資勧誘を意図しておりません。投資にあたっては読者自身の責任で判断して下さい。本書の内容は 作成日の筆者意見であり、万全を尽くしてはおりますが、その完全性・正確性を保証するものではなく、予告なく変更されることもあります。本書の 著作権は浜町 SCI にあり、浜町 SCI の事前の許諾なしに、複製・転送・引用を行うことを禁じます。浜町 SCI は本書で言及した株式について、な んらかのポジションを有していることがありうることをご了解下さい。 高速度デジタルビデオカメラ、CAD 関連製品、映像関連装置、LSI 開発を業とする会社。 高速度デジタルビデオ 高速度デジタルビデオカメラ、画像入力ボード、解析ソフトウェアなどを提供する Imaging カメラは海外売上の拡 Systems 部門の国内市場では、会社が 15 億円超を売り上げ 36%のトップシェア。2 位は日系 大が成長の決め手 の N 社であり、残りを海外勢が分け合う。世界市場で見ると、会社のシェアは 2 位グループに 甘んじる。 地域別売上では国内が半分弱、英・仏・独を中心とする欧州が 1/4、北米が 1/5 となってお り、会社は成長の余地を海外に求めている。また、アプリケーションの拡大にも努め、自動車 衝突試験向け、軍需向け等の掘り起こしを行っている。 動画像ナレッジマネジ CAD 関連製品を扱う Solution Systems 部門では、CAD のほかに動画像ナレッジマネジメント メントシステムが収益 システムを扱っている。これは教育現場に画像システムを用いたソリューションを提供すると の足をひっぱる いう試みだが、収益性に課題があり、事業見極めの時期に来ているという。Solution Systems 部門はこの原因で営業赤字となっている。 医用画像関連機器が 映像関連装置を扱う Professional Systems 部門では、放送局向け機器として、ベルギーEVS 営業赤字に 社からデジタルディスクレコーダを輸入販売しており業績を牽引しているが、徐々に競合も増 えてきている。このほかに医用画像関連機器も扱っており、売上こそ拡大するものの、価格競 争が激化したことにより営業段階での赤字となっており、この事業も見極めの時期が来てい るという。 LSI 開発部門はハイエンド家電だけでなくパチンコ向けも業績に貢献している。従来、同分野 の LSI は売上が伸長するにつれ大手が内製に転じるという悪い流れがあった。近いところで は 06 年 3 月期にはソニーの内製化により当社の売上が大きく減少した。ところが、近年は大 2/2 手の戦略転換により内製の流れは減ってきているという。 07 年 3 月期は増収減益となった。会社の説明では 06 年 3 月期の損益に特殊要因があり、07 年 3 月期は通常レベルの収益性に戻っただけとのこと。具体的な減益要因は、開発費が前期 939 百万円から 1134 百万円と 2 億円増えたことによる。 中期的な目標として、11 年 3 月期に売上高 100 億円を目指している。このため、毎年、売上 高比 15%内外の研究開発費を投じる予定だという。 株 式の 流動 性が 低 く 高い技術力に支えられた優良企業ではあるが、爆発的な業績拡大を実現するというよりは、 投資しにくい銘柄 こつこつとニッチ市場で生き残っていくタイプの会社である。現状のマルチプルからみて株価 に上昇余地はあるが、株式の流動性は低い。親会社のイマジカ・ロボット・ホールディングス が 68%の持分を保有しており、容易に流動性は高まりそうにない。かなり長期的な保有を前提 としない限りは投資しにくい銘柄である。

© Copyright 2026 Paperzz