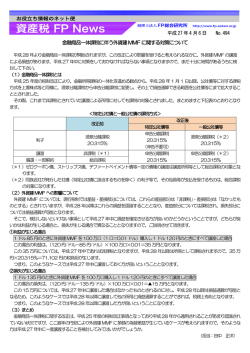

C N S Bu sin ess S atellite CNS College 税務 MMF を譲渡した場合の課税売上割合 Q.今回 MMF(マネー・マネジメント・ファンド)を解約しましたが、この場合は有価証券の譲渡 なので非課税として譲渡対価の5%相当額を課税売上割合の計算上分母に含めるので しょうか? A. 有価証券の譲渡ですが、MMF 設定後の経過日数により取扱いは違います。 ① MMF 設定後 30 日以内に換金した場合 換金が解約ではなく、証券会社がその受益証券を時価で買い取ったことになりますから、この場 合には消費税の課税売上割合の計算で5%相当額を分母に含めることになります。 ② MMF 設定後 30 日経過後に解約した場合 解約における収益分配金は非課税となりますから、その分配金を課税売上割合の分母に含めて計 算されることになります。 元本の返金部分について消費税法上、不課税という取扱いになります。 * 解約以外で受け取る通常の分配金は非課税となり、課税売上割合の分母に含めることになりま す。 *MMF とはマネー・マネジメント・ファンドの略で、公社債や短期金融資産で運用される投資信 託です。MMF は投資信託なので元本保証はありませんが、分配金は毎日決済して月末にまとめて 再投資されます。 *課税売上割合 = 課税売上+免税売上 / 課税売上+免税売上+非課税売上 本来ならば非課税売上に対応する課税仕入にかかる消費税は控除しないで計算するのですが、非課 税売上が売上全体に占める割合が少ない(課税売上割合が 95%以上である)場合には簡便的に課 税仕入れにかかる消費税の全額を控除して計算することになっています。 経営監査部 税理士 田 中 幸 裕 ——————————————————————————————————————————————————————— 株式会社 CNS コンサルティンググループ 〒359-0037 埼玉県所沢市くすのき台3−8−4CNSビル TEL:04-2992-3436(代表)URL: http://www.cns-g.com E-MAIL: [email protected] ———————————————————————————————————————————————————————

© Copyright 2026 Paperzz