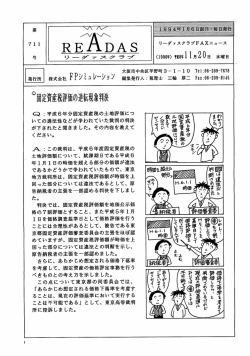

、/、/、= 第 溌灘雛繊蕊蕊鰯菰熟瀧臓臓溌蕊畷篭爵 91 S リーダーアニスク弓ラブ崖 号 発行所 ◇ 株式会社 FPシミュレーション リーダァスクラブFAXニュース 5月20日 金 曜 日 (1994年)稲6年 大阪市中央区農人橋1−4-31Tel:06-946-8011 編集発行人:税理士三輪厚二Fax:06-946-8727 土地信託0評価は受託会社の賃貸借がカギ Q:土地を信託銀行などに信託し、アパー トを建てた場合は、その土地は貸家建付地評 価になるのでしょうか。 へ:土地信託では、ご質問のような賃貸型 の信託がもっともポピュラーと言えるでしよ う。つまり土地の所有者が信託銀行などに土 <土埋ィ営託〉土泌両砺 と婁犀 委託港 信託威穆。 地を信託し、この銀行が受託者となり、その 受託若一 ‘ 土地にアパートなどを建築し収益を上げ、も ともとの土地の所有者に信託配当を分配する という仕組みのものです。 税法上の取扱いは、個人が信託財産を相続 した場合、信託受益権の目的となっている信 託財産の各構成物を取得したものとして計算 されます。つまり 、 その土地の実際の利用形 態によって評価されるわけです。 ご質問のようにアパートを建築した場合は 貸家建付地として評価することになるわけで すが、ここで注意しなければならないことが あります。 このほど裁判で、たとえ賃貸借を目的とす る信託契約を結んでいたとしても、相続開始 時は受託会社が第三者と賃貸借契約が有効に 雷 Dロ へ 貸家建付地評価を斥ける裁決がありました。 信託会社が賃借などの事業を行っていない 場合は貸家建付地評価の適用がなく、小規模 宅地特例も適用されないということです。 へ● 成立していなかったとして、小規模宅地特例、 ● マ 電話による無料相談を承っております。お気軽にご利用ください。フリーイヤル0120-043004 ’

© Copyright 2026 Paperzz