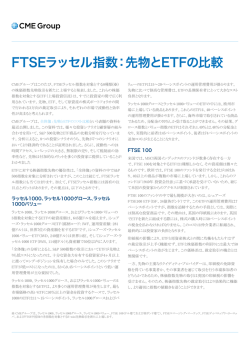

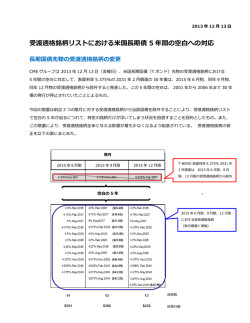

Market nsights 2014年2月6日 SAMANTHA AZZARELLO(CME GROUP エコノミスト) 米国における天然ガスと原油 のエネルギー価格差 ここ7年に渡る米国のエネルギー生産ブームにより、天然ガスと原 油はとても興味深い関係になった。エネルギー単位で見ると、天 然ガスと原油の価格差には重大な意味があり、1ドルあたり発熱 量は天然ガスが原油を上回る。英国熱量単位(BTU)で見ると、1ド ル分の天然ガスから200,000エネルギー単位(スポット価格、百万 BTUにつき5ドル)が得られる。それに対して、1ドル分の軽質スウ ィート(WTI)原油から得られるのは、60,000エネルギー単位(スポッ ト価格、1バレルあたり97ドル)である。これは、エネルギー容量価 格の隔たりが330%という途方もない数値 – 極渦や厳寒の自然環 境により、天然ガス価格が上昇したにもかかわらず – であることを 示す。この巨大なエネルギー価格差について、こうした状態はい つまで続くのかという疑問が生じる。市場のコンセンサスは、この 価格の隔たりを縮小するには長い期間が必要だと測定しているよ うだが、我々の基本となるケースシナリオでは、わずか3年から5年 で縮小可能であると予想する。 本稿は、米国産天然ガスと原油 のエネルギー価格の隔たりについて、その今後を決定するさまざ まな課題を組み立てることを目的としている。 米国産エネルギー資源の1米ドルあたり英国熱量単位(BTU): 600,000 軽質スウィート原油 500,000 歴史的な全体像を簡単に見るのは有効である。シェール関連 の天然ガスの大規模な発見に続いて、新たなテクノロジー(水平 掘削および水圧破砕)によりシェール関連の天然ガスの生産は 増加し、2007年から2012年の間に417%も増えた。同期間に天 然ガスの生産量は全体として20%以上増加、この増加量全体 のうちの大部分が、シェール関連の天然ガス生産の急増による ものであった。 供給が一段と拡大したため、2006年から2013年 の間に、天然ガスの価格は50%超下落した。2003年から2008年 の期間、天然ガスの平均価格は百万BTUあたり7ドル超だった が、2010年から2013年の間に下落し、平均価格は百万BTUあた り4ドルを下回った。 にもかかわらず、他の商品取引のように、天 然ガス価格は急騰に振れやすい商品である。2005年には、2003 年から2008年の期間の高値である百万BTUあたり13ドルを付 け、2008年は百万BTUあたり10ドルを維持した。実際のところ、 歴史的に見て、天然ガス価格は原油価格より変動する傾向があ る。 最近では、2013/2014年の冬に、米国の中西部、東部、南 部が、深刻なまでに極度の厳寒や嵐のような天候に見舞われ、 その結果、ヘンリーハブ天然ガスの需要が増加し、スポット価格 を百万BTUあたり5ドル超 - それでも生産ブーム前の2002年から 2006年の平均価格を下回る - に押し上げた。 天然ガス 400,000 300,000 200,000 軽質スウィート原油 100,000 0 2001 2003 2005 2007 2009 2011 出所:価格はブルームバーグプロフェッショナより(USCRWTIC, NGUSHHUB) CME Research がBTUに換算 1 第1ラウンド:シェールガスが市場に参戦 MARKET INSIGHTS 2013 原油の供給も米国内で増加し、2007年以来23%増となった。に もかかわらずWTI原油価格は上昇し、1バレルあたりでは、2007 年のおよそ72ドルから、2013年12月には98ドルになった。 天 然ガスほどの変動はないが、WTIも一時的に高値となる時期が あった。2008年5月に1バレルあたり120ドル超の価格が続いた 後、2008年6月には、1バレルあたり145ドルという度胆を抜くよう な高値になったことは、誰もが覚えているはずだ。過去の急騰を 通して見ると、原油価格は、米国の生産拡大以前の数年間の価 格より、概して今は3分の1ほど高い。直近12カ月の取引レンジは 1バレルあたり92ドルから106ドルであり、変動は減少する傾向を 示している。 2014年2月6日 つまり、重大なエネルギーコストの隔たりが、論理的に市場の趨 勢を動かし始め、その結果としてエネルギー利用の様式に変化 が生じ、時間の経過に伴い潜在的に差異を埋めるだろう。 天然 ガスは変わらず経済的なエネルギー資源なのか、また、それは いつまで続くのか。天然ガスの新たな用途または拡大利用のた めに行う投資や開発の判断は、こうした疑問に一部に依存する。 価格差が埋まるには、直接的な正面からの競合は必要条件で はないということに、我々は注目したい。2005年以前は、BTU価 格に隔たりはなかったし、エネルギー資源として原油と天然ガス が直接競合することはほとんどなかった。一方で、我々の展望で は、天然ガス市場における構造上の変化が諸条件を多少リセッ トし、天然ガスと原油のエネルギー価格の差異は、予想以上に 速やかに埋まるだろう。2つのエネルギー資源による直接的競合 がわずかな範囲に限られるのであれば、エネルギー価格の隔た りが埋まるにはかなりの時間が掛かるだろう。 天然ガスと原油が 最終利用者向けのエネルギー資源として、直接的に競合するこ とがもっと増えれば、ほんの数年でエネルギー価格の隔たりは埋 まるだろう。 第2ラウンド:利用実態のシフト 原油は、一部門に利用実態が偏ったエネルギー資源である。米 国エネルギー情報局(EIA)によれば、米国における原油の全用 途のうち、輸送部門での利用が71%を占め、工業部門はおよそ 20%、発電および商業利用はごくわずかとなっている。対照的に 天然ガスは、より変化に富んだ用途を持つエネルギー資源であ る。 現在のところ、発電、工業、住宅/商業の最終利用部門で、 それぞれ約30%利用されている。ところで、我々が分析する上で 最も重要な部門は輸送である。輸送部門における天然ガスの利 用はわずか3%だが、急速に伸びている。2007年から2012年ま でに、米国輸送部門における天然ガスの消費は22%増えた。 本稿では、主な各最終利用部門における天然ガスと原油の潜在 的相互作用を順に考察する。まず、間接的に競合する部門(住 宅/商業利用、発電)から始まり、いくらか直接的に競合する部門 (工業)へと続き、最後に輸送部門に注目する。輸送部門は、2つ のエネルギー資源が直接的に真っ向から競い合う可能性が最も 高く、米国における将来の相対価格の変動に多大な影響を及ぼ す可能性がある。 2 MARKET INSIGHTS 発電では、かつて多くを石炭に依存していたが、近年は顕著に天 然ガスへ移行している。発電では天然ガスの利用は、2007年から 2013年に33%増えた。このため、石炭は国内消費向けから輸出 へ押し込まれた。これまでに、石油が発電用の現実的な代替燃料 になったことはない。したがって、電気価格の潜在的な引き下げ により、時が経てば工業部門で石油の利用に相応の影響がある かもしれないが、発電で天然ガスの利用が増加に向かう動きは、 石油とガスの間に直接的競合をもたらさない。さらに、発電におけ る天然ガス利用の増加は、新種の現代的な工場の建設により、い くらか相殺されている。こうした工場は、効率に優れており利用す るガスは少なくて済むからだ。結局のところ、発電における利用増 加は、ガス価格には上昇圧力となる可能性があるが、石油価格に 直接的な影響はないだろう。 工業部門全体では、石油と天然ガスを転換できるかどうかは、業 種や製造過程によって十分可能な場合と全く不可能な場合があ り、大きく異なる。中には、石油化学製造業のように、投入比率は かつて石油系と天然ガスで80対20であったが、2013年現在で50 対50の割合に素早く調整した業種もある。しかしこれは、標準とい うよりむしろ例外である。 天然ガスと原油が実際に対決するのは、輸送部門である。 輸送 部門は、石油や石油精製製品が長期に渡り優位を占めていた が、今では天然ガスが進入しつつある。まさに、直接的競合の潜 在性がある輸送部門のこの領域こそ、多くの市場参加者が現在 認識しているより一層速いペースで、2つのエネルギー資源の価 格差を縮小させる可能性が最も高いと、我々は考える。 輸送部門は、旅客輸送 – 軽自動車および重量車、ならびに貨物 輸送に分類できる。 かつては原油が全体を占めていたが、天然 ガスは液化天然ガス(LNG)という形式で重量トラックや長距離輸 送業に、圧縮天然ガス(CNG)で商用車や、わずかだが乗用車に 進入している。 米国の産業別天然ガスおよび原油の利用実態 (2012年米国エネルギー情報局データ) 100% 住宅および商業 32% エネルギー資源の割合 米国における原油と天然ガスの生産量は共に増加し、一時的な 価格の高騰はあったが、生産革命が始まる前に比べて、平均価 格は天然ガスは低く、原油は高くなっている。すでに述べたよう に、こうした価格の性質の違いによりエネルギー価格の隔たりは 広がり、天然ガスの1ドルあたりのBTUは、原油の3倍になってい る。 テクノロジーや用途が進化する結果として将来的には、また 潜在的な傾向としても、この2つのエネルギー資源の異常な価格 差の様式はおそらく形を変えていき、今後5年から10年でこの価 格差は米国エネルギー市場では解消されると思われる。 80% 5% 23% 工業 1% 60% 電力 33% 40% 71% 32% 20% 0% 輸送 3% 出所:米国エネルギー情報局(EIA) 2014年2月6日 天然ガス車を支持しない人々は主に、インフラが未整備である ことを第一の障害として挙げる。天然ガスは本来、「2地点間」輸 送車、例えば、ニューヨーク市からボストン、ヒューストン、ダラス へ 行く定期便や、「帰宅用輸送車」といった、1日の終わりに買 い物した品物をたくさん詰め込んで帰宅できるバス便に適してい る。2012年現在、米国の路線バスの新車両は5台のうち1台が天 然ガス車だ。 現実に、乗客車として天然ガス車の利用を大きく 伸ばすには、CNGスタンドのチェーン網が必要である。これは、 時間が掛かりそうだ。が、今一度考えてみると、それほど先のこ とではないかもしれない。シェル社は最近、LNGスタンドを100カ 所設置することを公表し、クリーン エネルギー ヒューエルズ社 は、2012/2013年にLNGスタンドを新たに150カ所建設した。 エネルギー情報局の推定では、2011年から2040年の間に、輸送 における天然ガス利用は年率12%ずつ伸びるとしている。この 推定は、伸び率をかなり低く見積もり、天然ガスが輸送部門内に 大改革を引き起こす潜在性を大幅に過小評価していると、我々 は考える。 2013年の単年に、大手企業4社が12リットルの新LNG エンジン – 18輪大型トラックに最適 – を量産したからだ。他の主 な例として船舶業界がある。現在、全世界で42隻のLNG船が航 行するこの業界には、2020年までに1,800隻にまで増やす潜在 性があり、天然ガスは貨物輸送に進入しようとする粘り強さと、そ の実行力を見せている。 最後の興味深い例は列車だ。まだ初 期の段階だが、米国およびカナダの鉄道会社5社が、ディーゼ ルとLNGで走行する改良ハイブリッドエンジンのテストを今年開 始するだろう。 これらエンジンは、ゼネラル エレクトリック社とキャ タピラー社が開発したもので、ほとんどの鉄道路線に関して、通 常でコスト全体の25%が燃料費であるという事実から優位性を得 ようとしている。 現在のところ主なトレードオフは、天然ガス車の 利用に必要な当初資本投資(天然ガスエンジンは、ガソリンエン ジンより概して20%多くコストが掛かる)であり、運営コストの低下 はその後になるようだ。 こうした相対価格のリスクには、天然ガスには環境上の恩恵が認 められるという、さらなる利点がある。天然ガスは、空気を汚さず より効率的に燃焼し、地球温暖化ガスの排出も少ない。 すでに 示したように、発電では石炭から天然ガスへ移行しており、天然 ガスの需要は拡大している。法律の制定に向けた活動や、一層 強化された環境ガイドラインの制定が見込まれており、相対的需 要の移行は時の経過とともに進むだろう。規制上の課題から受 ける将来の相対価格への影響は、さほど明確ではない。というの も、新たに参入する精製業者への許認可といったことから、キー ストーンパイプラインの承認(あるいは否認)、ガスおよび原油の 両方の輸出拡大の許可に至るまで、さまざまな課題が複雑に入 り組んでおり、そうした課題すべてに、多くの直接的作用と偶発 的だが強い潜在的影響力を持つ結果を伴うからだ。 3 MARKET INSIGHTS 第3ラウンド:新規投資は、勝負の成り行き をどれほど速めるのか 現在取引が多い、NYMEX上場のWTI原油およびヘンリーハブ 天然ガス先物取引によれば、この先5年で埋まる価格差の隔たり はわずかである。興味深いことに、先物市場では、天然ガス価格 は相対的に高く、原油価格は安くなっている。にもかかわらず、 我々のシナリオでは、既存の間接的競合とともに、2つのエネル ギー資源による直接的競合が激しくなる中、この長期的コストの 差異が「回避可能」であれば、BTU価格の隔たりは多くが認識す るより一層速く埋まるだろう。 供給側では、2つのエネルギー資源はどちらも、今後10年間、米 国における生産は一層増えることが期待されている。これは、国 際市場の観点からすると、米国の石油輸入を減らし石炭輸出を 増やす(先述のように、発電では天然ガスが石炭に取って代わる ため)ことになるだろう。需要面では、天然ガス利用の多方面に渡 る展開が、需要の急増を示している。また、輸送部門における直 接的競合の激化は、相対的に天然ガスより石油価格に下方圧力 が加わることを意味している。全体として、米国では輸送に係るエ ネルギー効率が一層高まっているため、天然ガスと石油は低成 長市場で対決することになるだろう。そして、市場占有率で天然 ガスが逆転し優位に立ち、その威力が明らかになるだろう。 我々の基本的なケースシナリオでは、WTI原油と米国産天然ガ スのエネルギー価格の差異は、公的エネルギー機関や先物市 場が現在示すより、一層速やかに狭まるであろう。代替シナリオ やリスクは数多くあり、特に国際部門からのものは多い。実際に、 国内産原油または天然ガスの輸出を抑制する米国の政策が変 更になれば、エネルギー価格の隔たりは、もっと速やかに埋まる だろうと我々は主張しておきたい。米国産天然ガスの輸出が、グ ローバルのそして国内のガス価格の変動にどう影響するのか考え てみよう。仮に現行の輸出規制から解放され、天然ガス価格が米 国と比べて欧州で3倍、日本でそれ以上になったらどうなるのだろ うか。そのようなときは、石油精製品の輸出を奨励し、原油の輸出 を規制するのが通例だ。現在のところ、米国産原油の輸出規制緩 和は現実的要素ではないが、規制緩和になれば、国内石油と石 油関連製品の間に変化が生じる可能性もあるだろう。 グローバルにおける規制上のあらゆるリスクを考慮しても、市場 参加者のコンセンサスは、米国のエネルギー価格の隔たりを埋 めるための、極めて長期的な枠組みを示すと我々は考える。天 然ガスの新たな用途または利用拡大に向けた大型投資は進行 中だが、まだ達成されていない。おそらく、市場参加者のコンセ ンサスには、こうした投資に関する評価が欠けているのだろう。つ まり、すでに相当な資金や知識が輸送部門の天然ガス開発に費 2014年2月6日 やされているが、その結果は見え始めたに過ぎない。直接的競 合が現実になり、誰もがエネルギーの利用データで確認できるよ うになれば、市場の認識は変わり始めるだろう。もし仮に、輸送に おけるエネルギー利用で、来る5年の間に、天然ガスの割合が3 %から7%、10%の範囲に増えるのであれば、それは、現在多く の意見が示すよりもずっと速やかに、エネルギー価格の隔たりは 埋まると解釈できるだろう。エネルギー価格の隔たりの縮小は、 原油価格の下落によるものなのか、それとも天然ガス価格の上 昇によるのかは別の話だ。考察するには多数の要素が必要であ り、グローバル的要素から多大な影響を受ける - つまり、将来の エネルギー市場のレポートに適したトピックなのだ。 Samantha Azzarello エコノミスト – 調査・商品開発 +1 212.299.2803 [email protected] 当社のMarket Insightsは、 cmegroup.com/marketinsightsでご覧いただけます。 本稿に記載の例はすべて、状況を仮説的に解釈したものであり、説明のみを目的としたものです。本稿に記載の 見解は、著者個人によるものであり、必ずしもCME Groupまたは関連機関による見解とは限りません。本稿お よび本稿の内容は、投資助言または実際に市場で起きた出来事による結果として、見なすものではありません。 先物取引とスワップ取引は、あらゆる投資家に適しているわけではありません。損失のリスクがあります。先物とスワップはレバレッジ投資であり、取引に求められる資金は総代金のごく 一部にすぎません。そのため、先物やスワップの建玉に差し入れた当初証拠金を超える損失を被る可能性があります。生活に支障をきたすことのない、損失を許容できる資金で運用 すべきです。また、一度の取引に全額を投じるようなことは避けてください。すべての取引が利益になることは期待できません。 本資料に掲載された情報およびすべての資料を、金融商品の売買を提案・勧誘するためのもの、金融に関する助言をするためのもの、取引プラットフォームを構築するためのもの、 預託を(容易に)受けるためのもの、またはあらゆる裁判管轄であらゆる種類の金融商品もしくは金融サービスを提供するためのものと受け取らないようにしてください。本資料に掲載 されている情報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。掲載された情報は、特定個人の目的、資産状況もしくは 欲求を考慮したものではありません。本資料に基づいて行動を起こす前に、専門家の適切な助言を受けるようにしてください。 本資料にある規則・要綱等に関するすべての記述は、CME、CBOTおよびNYMEXの公式規則に準拠するものであり、それらの規則が優先されます。取引要綱に関する事項はすべ て、現行規則を参照するようにしてください。 本資料に掲載された情報は「当時」のものであり、明示のあるなしにかかわらず、いかなる保証もありません。本資料には、CME Groupもしくはその役員、従業員、代理人が考案、`認 証、検証していない情報が含まれていたり、リンクしていたりする場合があります。CME Groupでは、そのような情報について一切の責任を負わず、またその正確性や完全性について も責任を負いません。CME Groupは、その情報もしくはリンク先の提供するものが第三者の権利を侵害していないと保証しているわけではありません。本資料に外部サイトへのリンクが 掲載されていても、CME Groupは、いかなる第三者も、あるいはそれらが提供するサービスおよび商品を推薦、推奨、承認、保証、紹介しているわけではありません。 CME Groupは、CME Group, Inc.の商標です。地球儀ロゴ、CME、Chicago Mercantile Exchange、E-mini、E-microおよびGlobexは、Chicago Mercantile Exchange Inc.の商標で す。CBOTおよびChicago Board of Tradeは、Board of Trade of the City of Chicago, Inc.の商標です。ClearportおよびNYMEXは、New York Mercantile Exchange, Inc.の商標で す。Dow Jonesは、Dow Jones Company, Inc.の商標です。その他すべての商標が、各所有者の資産となります。 Chicago Mercantile Exchange Inc.、New York Mercantile Exchange, Inc.およびBoard of Trade of the City of Chicago, Inc.は、それぞれシンガポールで認定市場運営者(RMO)とし て登録されています。RMOの3社およびCME Group Singapore Operations Pte Ltdは、CME Group Inc.の完全子会社です。上記に加え、ここに掲載された情報は、金融商品取引法 (法令番号:昭和二十三年法律第二十五号)に規定された外国金融商品市場、もしくは外国金融商品市場での取引に向けら れた清算サービスに、直接アクセスするためのものでは ないという認識で提供しています。 Copyright ©2014 CME Group. 無断転用・複製禁止 4 MARKET INSIGHTS

© Copyright 2026 Paperzz