-情勢分析20010914- (財)中東経済研究所 ― 中東・エネルギー情報 ― 2001 年 9 月 14 日 Vol. 3, No. 10 情勢分析 目次 E U との関税協定から 1 年を経過したモロッコ経済 ....................... 2 I これまでの経済状況 ....................................................................................................... 2 II モロッコ経済が抱える問題点 ....................................................................................... 4 III 今後の展望と課題 ........................................................................................................... 7 IV まとめ ............................................................................................................................. 10 <トピックス> ........................................................................................................................ 11 アラブ首長国連邦:ドルフィン・プロジェクト、10 月はじめに DPSA を締結へ..... 11 イラク:石油施設の疲弊は深刻 ........................................................................................ 11 イラン:新規石油化学プロジェクトの入札 .................................................................... 11 オマーン:OLNG がインド向け輸出の延期を表明 ......................................................... 12 サウジアラビア:LPG 輸出価格の値下げ続く ................................................................ 13 リビア:リビア政府が米国石油企業の復帰を呼びかけ ................................................ 13 <石油データ> ........................................................................................................................ 15 I 価格動向(8 月 29 日 - 9 月 12 日)...................................................................................... 15 II 需要、供給、在庫 .............................................................................................................. 18 1. 需要動向(9 月 14 日更新)............................................................................................... 18 2. 生産動向(9 月 14 日更新)............................................................................................... 19 3. 在庫動向(9 月 14 日更新)............................................................................................... 20 III 需給実績と短期需給見通し ............................................................................................. 23 1. IEA, Oil Market Report, 2001 年 9 月号(9 月 14 日更新).............................................. 23 2. 米エネルギー省 , Short-Term Energy Outlook, 2001 年 9 月号(9 月 14 日更新)........ 24 3. その他 (8 月 31 日更新).................................................................................................. 25 4. 原油価格見通し(9 月 14 日更新)................................................................................... 26 1 -情勢分析20010914- EU との関税協定から 1 年を経過したモロッコ経済 2001 年の幕開けはモロッコにとって幸先の良いものとなった。長年の懸案だった Maroc Telecomの株式売却、降雨による農業生産への期待、ようやく落ち着きを取り戻し てきた原油価格、ユーロ高による輸出促進と増加が見込まれるヨーロッパからの観光客 ------ こうした明るい材料から、Oualalou 財務相は 2 月、モロッコの 2001 年経済成長率を 8%と予測した。その後、降雨量の減少により6%に下方修正されたが、それでも1999年、 2000 年の成長率がそれぞれ△ 0.7%、0.8% であったことからすると、大いに期待のもて る数字である。しかし、やや長いタームで見ると、2012 年までに EU との経済統合を目 指すモロッコの未来は必ずしも明るいものではない。本稿では1990年代を中心にモロッ コ経済を概観し、今後の展望を考察する。 I これまでの経済状況 1. 1983 - 93 年の IMF による構造調整プログラム 1970 年代、モロッコは世界最大の埋蔵量を誇るリン鉱石を中心とした、鉱物資源の加 図表1 財政、物価、金融 財政(MD mil, %) 歳入 直接税 関税 間接税 国営専売事業収入 民営化収入 歳出 経常支出 行政管理費 人件費 債務支払い 国内債務 対外債務 補助金 資本支出 特別支出 経常支出比率 財政収支 財政収支/GDP 物価 (%) 消費者物価指数上昇率 卸売物価指数上昇率 金融 外貨準備高(金を除く, US$ mil) M3残高(年末値、MD bil) 対ドル公式レート (MD/US$) 1982 20,480 4,120 4,943 7,376 1,015 34,311 21,830 15,246 n. a. 4,584 n. a. n. a. 2,000 12,481 63.6 -13,831 -15.4 1993 68,336 15,375 12,556 27,383 3,876 74,351 54,754 38,114 n. a. 14,722 6,270 8,452 1,918 19,597 73.6 -6,015 -2.4 1994 69,617 15,214 11,983 29,417 5,375 2,052 78,471 59,793 40,781 n. a. 15,817 7,737 8,080 3,195 18,678 76.2 -8,854 -3.2 1995 67,462 16,162 11,843 30,064 3,660 1,241 82,263 62,583 42,807 n. a. 17,031 8,931 8,100 2,745 19,680 76.1 -14,801 -5.3 1982 12.5 13.7 1993 5.2 4.5 1994 5.1 2.3 1995 6.1 6.5 1982 218 40,545 6.023 1993 3,655 166,568 9.299 1994 4,352 184,129 9.203 1996 1997 79,747 81,204 20,075 21,679 11,956 12,558 32,394 34,724 3,490 3,747 4,558 1,155 86,058 91,380 67,699 73,113 47,163 52,403 34,182 37,574 17,270 17,274 9,564 9,905 7,706 7,369 3,266 3,436 18,359 14,871 3,396 78.7 80.0 -6,311 -10,176 -2.0 -3.2 1998 89,516 25,010 12,744 34,412 5,759 392 97,577 77,464 56,789 40,286 17,731 11,088 6,643 2,944 16,188 3,925 79.4 -8,061 -2.4 1999 2000 1998 2.7 3.2 1999 0.7 0.8 2000 1.9 1995 1996 1997 1998 1999 3,601 3,794 3,993 4,435 5,689 198,254 211,543 230,964 244,909 269,986 8.540 8.716 9.527 9.604 9.804 2000 4,823 出所: 財政、物価はAnnual Report各号, Bank al-Maghrib. 外貨準備高、為替レートはInternational Financial Statistics, Yearbook 2000及びMay 2000, IMF. M3残高はBulletin Trimestriel, Mars 2000, Bank al-Maghrib. 注: 財政年度は1996年以降、7月1日に始まる。1995年までは1 - 12月。 財政は1995年まで1 - 12月、1996年以降7 - 6月を掲載。(1996年1 - 6月財政は割愛。) 2 1996 3.0 4.4 1997 1.0 -1.3 10.626 -情勢分析20010914- 工産業を工業化政策の柱としていた。 ところが70年代半ばのリン鉱石価格の下落により、 輸出収入の多くをリン鉱石に依存していたモロッコは、多額の対外債務を抱える事態に なり、さらに第一次石油ショックと相俟って経済危機に陥った。政府は、債務返済を目 的として高利で国債を発行したが、これが激しいインフレと財政赤字、さらなる対外債 務の増加という悪循環を招き、ついに 1983 年、リスケ宣言と同時に IMF の構造調整プロ グラムを受諾し、構造改革に乗り出した。 構造調整プログラムは 10 年に及んだが、この 10 年間で、モロッコのマクロ指標は著 しく改善された(図表1)。1982年と1993年を比較すると、財政赤字の対GDP比率は15.4% から 2.4% に縮小し、消費者物価指数上昇率も 12.5% から 5.2% へと下落している。さら に 1982 年に輸入額のわずか 20 日分(2.2 億ドル)に過ぎなかった外貨準備高は、1993 年 には 6.3 カ月分に相当する 36.6 億ドルまで増加した。こうした著しい成果を上げて、モ ロッコは 1993 年に IMF の指導を卒業した。 2. 1990 年代のモロッコ経済の特徴 その後も政府は、慎重な財政運営を通じてマクロ指標の安定を保持してきた。1990 年 代の財政赤字、経常赤字の GDP 比率はそれぞれおよそ 3%、1.5% 程度に留まり、インフ レ率も十分コントロール下にある(図表 2)。 経常収支については、貿易収支は依然として例年20億ドルを越える赤字を計上してい るが、それとほぼ同額の海外出稼ぎ労働者送金(移転収入)があり、またサービス収入 の半分から 3 分の 2 を占める観光収入(15 億ドル前後)も重要な収入源になっている。 また、対外債務も徐々に減少している。20% を超えると経済運営が困難になるとされ るDSR(デット・サービス・レシオ)で25%前後という数字は決して小さくないが、GDP に占める割合は 1993 年の 80.1% から 1999 年には 54.5% まで下落した。ただし、これは 政府が対外債務を国内債務へ転換している結果で、いわば数字の魔術である。国内債務 の正確な統計はないが、報道では 1998 年 6 月の国内債務は MD(モロッコ・ディルハム) 図表2 国際収支、対外債務 国際収支 (US$ mil, %) 輸出(f.o.b) 輸入(f.o.b) 貿易収支 サービス収支 所得収支 移転収支 経常収支 経常収支/GDP 1982 2,070 3,816 -1,746 -484 -650 1,013 -1,867 -2.1 1993 4,936 7,001 -2,065 457 -1,207 2,295 -521 -1.9 1994 5,541 7,648 -2,107 284 -1,170 2,269 -723 -2.4 1995 6,871 9,353 -2,482 283 -1,318 2,220 -1,296 -3.9 1996 6,886 9,080 -2,193 961 -1,309 2,483 -58 -0.2 1997 7,039 8,903 -1,864 747 -1,176 2,123 -169 -0.5 1998 7,144 9,463 -2,319 864 -1,033 2,343 -146 -0.4 1999 7,509 9,957 -2,448 1,112 -986 2,150 -171 -0.5 2000 7,143 11,081 -3,939 1,254 -1,020 2,275 -1,429 -0.4 対外債務 (US$ mil, %) 対外債務総額 債務/GDP DSR 1982 12,401 82.9 43.2 1993 21,459 80.1 36.3 1994 22,158 73.0 37.9 1995 22,665 68.7 33.4 1996 21,851 59.6 28.0 1997 20,162 60.3 27.5 1998 20,491 57.4 23.0 1999 19,060 54.5 24.3 2000 19,152 55.9 26.1 出所: 注: 国際収支はInternational Financial Statistics, Yearbook 2000及びMay 2000, IMF. 対外債務はGlobal Development Finance 2001, the World Bank. 2000年はCoutry Risk Service, 2001 April, EIU. DSRは対外債務総額を輸出収入(国外労働者送金含む)で割ったもの。 2000年の国際収支は予測値。 3 -情勢分析20010914- 838 億(84.9 億ドル)とされている(*1)。対外債務の圧縮や投資促進を視野に入れて、国 内では低金利政策が採られているとみられる。 一方で、こうしたマクロ経済指標の好転は徹底した緊縮財政の結果でもあり、失業率 の上昇や貧困層の増加という負の側面も生み出した。そしてさらに、そうした側面は年 を追うごとに悪化しつつある。例えば、政府の公式統計によると、1999 年の都市部にお ける失業率は 22.0%、若年層(15 - 24 歳)では 37.8% に達しているが、労働組合は実際 にはこれ以上だと主張している(*2) 。また、貧困層の人口比率は 1990 - 91 年の 13.1% から 1998 - 99 年には 19.0% (農村部では 18.0% から 27.2%)へ上昇している(*3)。こ の背景には、構造改革のしわ寄せという側面と同時に、1990 年代を通じたモロッコ経済 の停滞があるといえよう。1990 - 99 年の平均経済成長率はわずか 2.2% に過ぎない。こ うした停滞を余儀なくされている現在のモロッコ経済の問題点は主としてその産業構造 にあると言える。 II モロッコ経済が抱える問題点 1. 産業構造の問題 モロッコ最大の産業は農業で、GDP の 15 - 20% を占め、雇用のおよそ 40% を吸収し ている(図表 3)。それゆえ、農業に対する経済の依存度は高く、農産物の収穫高、引い ては降雨量の多寡が国全体の経済成長を左右するという「天候依存型経済」になってい る(図表 4) 。特に、かつては 5 年に 1 度程度だった干ばつが、近年は 2 - 3 年に 1 度と次 第に頻繁に起こるようになってきており、農村部の生活水準の悪化、国内需要の低下、都 市部への人口流入と失業率増加、さらには農産物のみならず牧草の輸入増加まで、様々 な深刻な影響を及ぼしている。そこで政府は 2000 年から、灌漑地の拡大や高品質の苗・ 肥料への補助金の助成などを通じて、600 万 t/y の穀物生産を目標とした 3 年にわたる干 ばつ対策プログラムに乗り出した。農産物の中でも穀物は天候による影響が大きく、そ の生産高は 1997 年 409.8 万 t/y、1998 年 663.2 万 t/y、1999 年 386.0 万 t/y と変動が激しい 図表3 GDP、人口 GDP (MD mil, %) 実質GDP (1980年価格) 一人当たり実質GDP (1980年価格) 実質GDP成長率 第1次産業成長率 第2次産業成長率 第3次産業成長率 名目GDP 構成比:第1次産業 第2次産業 第3次産業 政府部門 人口(万人) 出所: 注: 1993 109,797 4,212 -1.0 -4.7 -1.0 -2.2 249,223 14.7 32.3 40.0 13.0 1994 121,170 4,557 10.4 61.4 4.0 2.9 279,323 18.5 30.8 38.4 12.2 2,607 2,659 1995 1996 1997 1998 1999 2000 113,197 127,027 124,197 132,658 131,733 132,787 4,290 4,731 4,548 4,846 4,765 4,757 -6.6 12.2 -2.2 6.8 -0.7 0.8 -44.0 78.0 -26.5 24.7 -19.8 -25.0 4.5 4.8 5.5 1.8 2.5 3.2 -0.7 2.1 1.8 6.0 3.6 5.5 281,702 319,340 318,342 342,558 343,131 363,859 14.6 19.3 15.4 17.0 14.8 33.0 31.0 33.0 31.9 32.7 39.2 36.9 38.0 37.3 38.2 13.2 12.8 13.6 13.8 14.4 2,639 2,685 Annual Report各号, Bank al-Maghrib. 2000年はCoutry Risk Service, 2001 April, EIU. 人口はDemographic Yearbook, UN. 1999年以降は予測値。 4 2,731 2,738 2,764 2,792 -情勢分析20010914- 図表4 1990年代の農業生産指数と経済成長率の推移 (1989=100) (%) 200 20.0 農産物指数(左軸) 穀物指数(左軸) 実質経済成長率(右軸) 180 160 15.0 10.0 140 5.0 120 0.0 100 -5.0 80 -10.0 60 -15.0 40 -20.0 20 -25.0 0 -30.0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 出所:FAO Yearbook: Production, 1999, UN; Annual Report各号, Bank al-Maghrib. 図表5 1998 - 99年の輸出入品 (単位:100万MD、%) 輸 出 品 1998年 1999年 構成比 食物、たばこ、飲料 魚介類 柑橘類 野菜、果実 缶詰(野菜) その他 燃料 原材料 動植物 紙パルプ オリーブオイル 寒天 植物 コルク 花、花芽 その他 鉱物 リン酸塩 亜鉛 その他 半加工品 リン酸 肥料 トランジスター 銀 鉛 木材 革 その他 機械 農業機械 工業機械 消費財 衣類 メリヤス編物 はき物 繊維二次製品(除衣類) 衛生用品 その他 その他 合計 14,256 7,059 2,590 1,692 930 1,985 1,002 7,507 1,370 267 108 163 146 104 113 470 6,136 4,412 516 1,208 12,496 4,786 3,290 1,315 482 309 228 255 1,831 5,260 9 5,250 28,081 16,637 7,475 1,134 223 149 2,462 7 68,608 14,853 7,330 2,613 2,049 1,115 1,745 1,990 7,817 1,838 488 243 183 149 126 84 564 5,979 4,462 548 969 13,685 5,777 3,107 1,826 402 272 237 155 1,909 6,790 14 6,776 28,455 16,172 8,070 1,162 252 208 2,591 26 73,617 20.2 10.0 3.5 2.8 1.5 2.4 2.7 10.6 2.5 0.7 0.3 0.2 0.2 0.2 0.1 0.8 8.1 6.1 0.7 1.3 18.6 7.8 4.2 2.5 0.5 0.4 0.3 0.2 2.6 9.2 0.0 9.2 38.7 22.0 11.0 1.6 0.3 0.3 3.5 0.0 100.0 前年比 寄与度 増減率 4.2 11.9 3.8 5.4 0.9 0.5 21.1 7.1 19.9 3.7 -12.1 -4.8 98.6 19.7 4.1 6.2 34.2 9.3 83.3 4.4 124.5 2.7 12.2 0.4 2.1 0.1 21.9 0.5 -25.4 -0.6 20.1 1.9 -2.6 -3.1 1.1 1.0 6.2 0.6 -19.8 -4.8 9.5 23.7 20.7 19.8 -5.6 -3.7 38.8 10.2 -16.6 -1.6 -11.9 -0.7 4.2 0.2 -39.3 -2.0 4.3 1.6 29.1 30.6 48.9 0.1 29.1 30.5 1.3 7.5 -2.8 -9.3 8.0 11.9 2.4 0.5 12.8 0.6 39.9 1.2 5.3 2.6 286.6 0.4 7.3 100.0 出所:Office des Changes, Royaume du Marocより筆者作成。 注:構成比は1999年のもの。 5 輸 入 品 1998年 食物、たばこ、飲料 穀物 砂糖 その他 燃料 原油 ガソリン その他 原材料 動植物 木材 植物油 その他 鉱物 半加工品 化学品 プラスチック 紙、ボール紙 鉄 合成繊維 その他 機械 農業機械 工業機械 機械・機器 ボイラー 貨物自動車 ダイオード 電信電話用機器 航空機 その他 消費財 合成繊維 綿織物 乗用車 薬品 プラスチック製品 メリヤス編物 その他 その他 合計 11,438 5,229 1,490 4,719 8,859 5,412 1,286 2,162 7,678 5,676 1,647 1,508 2,521 2,003 22,805 3,559 2,462 1,652 1,814 878 12,442 24,651 869 23,782 3,940 1,504 1,782 1,271 357 968 13,960 23,227 4,247 3,630 1,446 1,283 1,003 728 10,890 17 98,676 11,541 5,411 1,322 4,807 13,000 8,941 1,655 2,403 7,465 5,583 1,870 1,373 2,341 1,882 21,789 3,247 2,463 1,549 1,351 878 12,302 27,775 749 27,026 4,504 2,536 2,297 1,312 1,048 810 14,519 24,323 4,034 3,531 1,816 1,346 1,083 1,004 11,509 39 105,931 10.9 5.1 1.2 4.5 12.3 8.4 1.6 2.3 7.0 5.3 1.8 1.3 2.2 1.8 20.6 3.1 2.3 1.5 1.3 0.8 11.6 26.2 0.7 25.5 4.3 2.4 2.2 1.2 1.0 0.8 13.7 23.0 3.8 3.3 1.7 1.3 1.0 0.9 10.9 0.0 100.0 前年比 増減率 0.9 1.4 3.5 2.5 -11.3 -2.3 1.9 1.2 46.7 57.1 65.2 48.6 28.7 5.1 11.2 3.3 -2.8 -2.9 -1.6 -1.3 13.5 3.1 -8.9 -1.9 -7.1 -2.5 -6.1 -1.7 -4.5 -14.0 -8.8 -4.3 0.0 0.0 -6.2 -1.4 -25.5 -6.4 0.1 0.0 -1.1 -1.9 12.7 43.1 -13.8 -1.7 13.6 44.7 14.3 7.8 68.6 14.2 28.9 7.1 3.3 0.6 193.7 9.5 -16.3 -2.2 4.0 7.7 4.7 15.1 -5.0 -2.9 -2.7 -1.4 25.5 5.1 4.9 0.9 7.9677 1.1 37.91 3.8 5.7 8.5 123.8 0.3 7.4 100.0 -情勢分析20010914- (*4)。モロッコは農業国だが、毎年 5 億ドルを越える穀物を輸入しており (図表 5) 、こ の計画によってそのうち 2 億ドルを節約したい考えである。2001 年は過去 2 年間続いた 干ばつから好転して農業生産が期待されているが、今後、このプログラムによって干ば つの影響をどれほど和らげることができるかは、経済成長率に大きく影響するだけに、 注目されるところである。 農業以外の産業に目を転じると、モロッコの部門別工業生産比率(1999 年)は、飲食 物・タバコ 24.9%、織物・革製品 22.3%、化学品 21.8%、電気・機械 18.1%、建築資材・ 木細工12.9%となっている(*5)。中でも織物がモロッコの主要な輸出品になっているが、 全般的に生産性は低く、非農業部門の 1990 - 99 年平均の成長率は 2.8% に留まっている。 これに対して IMF は、労働市場の改革と質の向上のため、職業訓練の強化が急務である と述べている。事実、後述する EUとの連合協定(Association Agreement)によって、2012 年までにEU製品に課せられる関税が撤廃されることになっているため、一説には3分の 1の企業が市場から撤退すると言われる厳しい時代に直面しつつあり、 モロッコ企業は生 き残りをかけて早急な構造改革を迫られている。 2. 投資の低迷 このようにマクロ経済指標は改善されているが、その一方で、期待されていた産業の 高度化と雇用創出が十分だったとは言えない。その背景には投資の低迷があり、1990 年 代平均の投資率は 22.3% とかなり低い(図表 6) 。海外からの借り入れと財政支出を抑制 しなければならない状況で投資を増やすには、外国からの直接投資を拡大させるか、国 内貯蓄を増やすことが必要だが、同期間の平均貯蓄率は 17.9% 程度とこちらも非常に低 い数字にとどまっている。1980 年代初めに比べて IS ギャップは小さくなっているもの (%) 図表6 ISギャップ (%) 30.0 7.0 25.0 6.0 5.0 20.0 4.0 15.0 3.0 10.0 2.0 国内投資率(左軸) 国内貯蓄率(左軸) ISギャップ(右軸) 5.0 1.0 0.0 0.0 1990 1991 1992 1993 1994 1995 出所:IFS Yearbook, 2000; IFS August 2001, IMF 6 1996 1997 1998 1999 -情勢分析20010914- の、これは IMF による構造調整、つまり内需抑制と財政支出削減政策によってもたらさ れたものである(*6)。1990 年には経済も安定して、ようやく投資・貯蓄率ともに 25% 近くになったが、その後の停滞の印象は否めない。ただ、ここ数年投資率が上昇傾向に あるのは、後述するEUとの貿易自由化の影響で、産業界が競争力強化のため設備拡張を 行っていることが背景にある(*7)。 また、海外からの直接投資については統計によって違いが大きく、正確な投資額はつ かめない。一つの手がかりとなるのが、図表 7 だが、これには証券投資などの間接投資 や、経常赤字のファイナンスなども含まれている。UNCTAD の World Investment Report 2000 によると、直接投資の推移も図表 7 と同様に増加傾向にあるが、IMF の International Financial Statistics Yearbook 2000 では、1990 年代半ばから急減し、1997 年以降はネット でマイナスに落ち込んでいる。いずれにせよ、1990 年代後半の直接投資は政府の民営化 プログラムに密接に関係しており、直接投資の拡大は大型民営化案件が実現するか否か にかかっている。民営化プログラム終了後も引き続き対外投資を誘致するには、EUとの 自由貿易協定を梃子に民間産業の構造改革を進め、魅力的な投資先を作り出さねばなら ない。 (100万ドル) 図 表 7 民 間 対 モ ロ ッ コ 投 資 額 2000 1500 1000 1999年投資国内訳 ポルトガル 5.2億ドル(27.5%) フランス 3.8億ドル(20.3%) オランダ 3.5億ドル(18.4%) スペイン 2.1億ドル(11.2%) ドイツ 1.9億ドル(9.9%) 米国 1.1億ドル(6.0%) その他 1.3億ドル(1.3%) *スペインTelefonicaとPortugal Telecomを中心とする企業 連合MeditelがGSMライセンスを11億ドルで受注した。 構造調整プログラム 500 0 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 出所:Marches Tropicaux et Mediterranneens, 7-mars-1997, Office des Changes; FY 2001 Country Commercial Guide: Morocco, U. S. Department of State; Staff Country Report No. 98/42, April 1998, IMF. 注:証券投資、経常赤字の短期ファイナンスを含む。 III 今後の展望と課題 1. EU・モロッコ連合協定 今後のモロッコ経済の流れの中で一つの軸になると考えられるのが、EU・モロッコ連 合協定である。その主な内容は、2012 年までに工業製品の関税を自由化するという自由 貿易協定で、モロッコでは 2000 年 3 月に発効された。 (*8) 7 -情勢分析20010914- ただし、1976 年以降、モロッコ工業品の対 EU 輸出は、すでにフリー・アクセスの状 態を享受しているため、今回の協定は、実質的にはEU製品に対するモロッコ側の関税撤 廃を意味する。関税撤廃に至る道筋は、モロッコで生産されていない製品は4年間で25% ずつ引き下げ、生産されている製品は 2003 年まで 3 年間の猶予期間を経た後、10 年間で 10% ずつ引き下げられることになっている。これに先立って、モロッコでは工業機械の 輸入が増加している(図表 5 参照)。1999 年の輸入額の対前年伸び率は 7.4% だったが、 寄与度で見ると、その主な増加分は価格が高騰した燃料(寄与度57.1%)と工業機械(同 44.7%)であり、投資率の上昇にも現れていたように、産業界が設備の増強に向かってい ることがうかがえる。これが一時的には貿易収支の悪化要因になっても、中長期的に、産 業の拡大と輸出の増加につながるというのが最も期待されるシナリオであろう。 しかし、 そのためにはハード面だけでなく、IMF の勧告通り、労働者の質の向上といったソフト 面での改善が必須であり、 流入するEU製品との競争に勝ち抜いていくのは容易ではない と考えられる。 この連合協定は、EU・地中海自由貿易圏の創出を目標としたもので、モロッコに先 立って、1997 年 7 月にパレスチナで、1998 年 3 月にチュニジアでも同様に発効している。 この協定を自国産業の近代化への起爆剤にできるかどうかが、今後の明暗を分けると言 えよう。 なお、日本からモロッコへの輸出は、金額としては微々たるものに留まり、この連合 協定によって受ける直接の影響は小さいと思われる(*9)。むしろ、在欧日系企業が対モ ロッコ輸出を強化するといった間接的な形で影響が現れる可能性が高い(*10)。 2. 民営化政策の動向 連合協定と並んで、中期的なモロッコ経済の軸になると考えられるのは民営化の動向 である。民営化プログラムは 1993 年から始まり、1998 年までに 114 社の民営化が予定さ れていたが、国内の反対に遭ったり、政府内の足並みの乱れがあったりと紆余曲折を経 て、実現したのは約半数の 58 社であった。残りの 56 社のうち、財務内容の悪い 34 社が 取り下げられ、現在も民営化プログラムは続いている。 ここ数年、注目を集めているのは通信部門である。2000 年末に仏 Vivendi 社が Maroc Telecom の株式 35% を約 22 億ドルで取得し、過去最大の民営化案件となった。1999 年に はスペインとポルトガルの企業連合Meditelが11億ドルでGSMライセンス(第2回販売) を受注するなど、通信分野の自由化に伴う民間資本の導入も盛んで、対モロッコ投資の 牽引役となっている(図表 7 参照) 。通信部門は、観光、インフラと並んで、外資にとっ て魅力のある貴重なセクターであると言われており、今後は第3回GSMライセンス販売 に期待が集まっている。その他、Royal Air Marocや王立リン鉱石公社(Office Cherifien des Phosphates)などの民営化も近いうちに実施される予定である(*11)。 一方でこうした民営化は、対外投資の誘致といった名目以上に、増え続ける歳出とプ ライマリー・バランスの維持というジレンマに悩む政府にとって、残された最後の手段 8 -情勢分析20010914- だというのがその実体に近い。2001 年度予算における財政赤字は MD334 億、GDP 比で △ 8.3% とほぼ例年通りであるが、この収支の均衡は Maroc Telecom の民営化収入である MD213億をそっくり単年度予算に計上した結果である(図表8)。収支のバランスを巨額 の臨時収入に頼らなければならない背景には、増え続ける人件費と債務返済がある。人 件費は歳出の約 40%、債務返済額は約 30% を占め、財政の大きな負担になっており、民 営化収入が再投資にまわらない原因になっている(*12)。 それでも 1999 年 11 月には、第 2 回 GSM ライセンス販売収入のうちの 7 億ドルで「ハ サン II 世基金」が設立された。これは民間の投資環境の整備や、インフラ・プロジェク トの推進、貧困・失業対策など、長期的な開発計画を主眼に設立されたのだが、これま でのところ、干ばつへの対応など目先の問題に追われているといった状況である。 今後予定されている大型民営化案件が実現したとしても、こうした民営化収入を膨張 する人件費やその場しのぎの対策に充てていたのでは、いずれ立ち行かなくなることは 明白である。さらにその頃には、EU との自由貿易協定によって、関税収入が大幅に減っ ていることも容易に想像される(*13) 。民営化収入を単年度予算で使い果たすにしても、 資本投資を通じて今後の投資拡大につなげ、工業化の推進に役立てなければ、売ること のできる優良企業が尽きたときに財政が破綻するという危険をはらんでいる。 図表8 2001年度予算 歳入 関税 所得税、法人税、消費税など 民営化収入(Maroc Telecom) その他 歳出 経常支出 行政管理費 内務省 国防省 教育省 厚生省 その他 債務支払い 資本支出 内務省 国防省 教育省 厚生省 その他 経常支出比率 財政収支 財政収支/GDP 国内借り入れ 対外借り入れ (100万MD) 構成比 105,441 32,788 44,768 21,300 6,585 138,796 117,105 74,879 6,264 19,168 21,784 4,011 23,652 42,226 21,691 1,020 2,207 1,992 943 15,528 84.4 -33,355 -8.3 28,000 6,042 100.0 31.1 42.5 20.2 6.2 100.0 84.4 53.9 4.5 13.8 15.7 2.9 17.0 30.4 15.6 0.7 1.6 1.4 0.7 11.2 出所:Middle East Policy, Vol.VIII, No.2, June 2001より筆者作成。 注:行政管理費のほとんどは人件費。 会計年度は1 - 12月。 9 -情勢分析20010914- IV まとめ モロッコは、行政改革、失業対策、干ばつ対策、産業の高度化と競争力強化、民間投 資への環境整備など山積する難題を前にして、 マクロ指標の安定維持と構造改革という、 難しい舵取りを迫られている。そうした厳しい状況の中、2000 年に南東部のタルシント で推定埋蔵量10億 - 20億バーレルの原油が発見されたことは、 期待のもてる話題である。 規模としてはアゼルバイジャン(確認埋蔵量 12 億バーレル)やシリア(同 25 億バーレ ル)などと同レベルで、政府は 5 年以内に生産を開始したいと考えている。実現すれば、 国内需要を賄い、燃料輸入の軽減につながることが期待される。 1994 年の WTO 加盟、及び EU との連合協定調印は、グローバル化する世界経済の中 で、モロッコだけが孤立するわけにはいかないという決意の現れでもある。ここ数年で、 約 30 年ぶりの政権交代や新国王ムハンマド VI 世の即位を経て、改革への機運は高まっ ていると言えよう。2001 年 7 月には、ハサン II 世基金が国家機関へ格上げされることが 決定し、政府の経済・社会開発への取り組みが強調されている。モロッコのシンクタン ク le Centre Marocain de Conjoncture は、2002 年の経済成長率を 6.1% と予測し、先の干ば つ対策プログラムとハサン II 世基金によって下支えされる 2001 - 02 年が、モロッコ経済 のターニング・ポイントになると予測している。やや楽観的な見通しとも言えるが、EU との自由貿易協定によって退路を断たれたモロッコが、再び経済危機に陥ることなく改 革を進めていけるかどうか、その方向性を定める上で、ここ数年が重要な年になること は間違いないだろう。 (牛嶋 明子) 注 * 1 Africa Monitor, December 1999. * 2 Country Profile 2001, Morocco, EIU. * 3 World Development Indicators, 2001, The World Bank. * 4 FAO Yearbook: Production 1999, UN. * 5 Annual Report 1999, Bank al-Maghrib. * 6 1980 年代前半の平均投資率は 25.6%、同貯蓄率は 14.3%。 * 7 Annual Report 1999, Bank al-Maghrib. * 8 農産物については EU、モロッコ共に輸入制限を設けており、この自由貿易協定には含まれない。 * 9 1999 年のモロッコの対日輸入は1.8億ドルで、輸入総額の 1.6%。Direction of Trade Statistics Yearbook, 2000, IMF. *10 通商弘報 , No. 14664, JETRO. *11 ただし、Royal Air Maroc の民営化は最近再び延期され、早くとも 2004 年と発表された。The Middle East, September 2001. *12 モロッコの財政赤字は予算ベースでは 6 - 10% だが、決算では 2 - 5% 程度に縮小される傾向がある。 また、2001 年度予算では経常支出比率が 84.4% と例年より上昇しているが、通常、実際の債務返済 額は予算の約半分に過ぎない。従って、2001 年の債務返済額を MD422 億の約半分、MD200 億と仮 定すると、経常支出比率は 81% 程度になる見込みである。 *13 1999 年の対 EU 輸入は輸入総額の 64.4%。Direction of Trade Statistics Yearbook, 2000, IMF. 10 -情勢分析20010914- <トピックス> フィートの販売を開始する計画である。 (斎藤崇) アラブ首長国連邦:ドルフィン・プロジェ クト、10 月はじめに DPSA を締結へ イラク:石油施設の疲弊は深刻 Dolphin Energy Ltd. (DEL) は9月5日、ド ルフィン・プロジェクトの上流部門、中流 部門の基本設計・資材調達・建設契約など について入札参加企業を選定し、発表し た。 上流部門であるカタルのノース・フィー ルド・ガス田の生産プラットフォーム、 ノース・フィールドからカタルの R a s Laffanへの海底パイプライン、Ras Laffanの ガス精製プラント・圧縮プラントなどの基 本設計・資材調達・建設契約については、入 札参加企業として、ABB、Bechtel、Fluor Daniel と Worley、Foster WheelerとSofresid、 Kellogg Brown & Root、Parsons International と Mustang and Costain、Technip の7社(グ ループ)が選ばれた。 また、中流部門である Ras Laffan から U A E への海底パイプライン、T a w e e l a h (UAEアブダビ首長国)とJebel Ali(同ドバ イ首長国)の天然ガス受入施設など基本設 計・資材調達・建設契約については、入札 参加企業として、Fluor Daniel、Kellogg Brown & Root、KvaernerとSofresid、Technip とJP Kennyの4社(グループ)が選ばれた。 なお、DELは、開発生産分与協定(DPSA) を 10 月初旬までに UAE Offsets Group、 TotalFinaElf、Qatar Petroleum の間で締結す ることになったことを明らかにしている。 ドルフィン・プロジェクトは、カタル産 天然ガスをパイプラインによって近隣諸国 に輸出するプロジェクトであり、第1期と して 2 0 0 5 年には U A E へ日量 2 0 億立方 2001年3月にイラクを訪問した国連の調 査チームがこの度まとめた報告書によれ ば、過去18カ月にわたってイラクの石油施 設は様々な面で疲弊の度合いが激しくなっ ている。 同報告書によれば、同調査チームが2000 年 1 月にイラクを訪問して以来、全国各地 のかなりの数にのぼる坑井の状況が悪化し ている。さらに南部から北部、さらにはト ルコに至るパイプラインの状態もかなり劣 化している模様である。 (2000年の1月には 多少の漏洩が認められるにすぎなかった が、今回の調査ではかなり広範囲にわたっ て漏洩がはっきりと認められた。)また、製 油所や他のプロセッシング・ユニットなど においても、塩分除去などが十分に行われ ていないために腐食がかなり進んでいるよ うである。 同報告書によればイラクの技術者は様々 な問題を抱えている中で改修作業を積極的 に行ってはいるが、スペア・パーツが不足 しており予算も十分でないために、作業が 思った通り運んでいないのが実状のようで ある。 (長岡) イラン:新規石油化学プロジェクトの入札 イランでは今秋、4 つの石油化学プロ ジェクトの入札が行われる予定である。 NPC は、Razi 石油化学コンビナートにア 11 -情勢分析20010914- ンモニア・プラント(67.65万t/y)の建設を計 第 1 フェーズ(ナフサ焚き:740MW)によ 画しており、その入札を行う。 り電力販売を行っている Enron とその購入 また、PIDMCO(NPC 子会社)は、South 者である Maharashtra 州電力庁(MSEB)との Pars ガス田の陸上処理施設があるバンダ 係 争 が 収 束 の 方 向 に 向 か う こ と な く 、 ル・アサルーエに、オレフィン 11 プラント Enron がプロジェクトからの撤退姿勢を顕 のエタン・クラッカー(100 万 t/y)の建設を 在化させてきたためである。Enron は 6 月、 計画しており、入札を準備中である。伊 DPCの単一の顧客であるMSEBが電力購入 Tecnimont、独 Krupp Uhde、仏 Technip の入 を拒絶し、過去からの電力料金支払いを拒 札が有力となっている。オレフィン11プラ 否した際に、現在建設中の DPC 第 2 フェー ントの生産能力は 100 万 t/y である。ちなみ ズ (LNG 焚き:1444MW) を中断し、国際仲 に Technip は、バンダル・アサルーエにあ 裁手続きを開始した。一方でEnronは、DPC るオレフィン10プラントのエタン・クラッ に保有する 65% の権益を、第 1 フェーズ発 カー(140万t/y)、オレフィン9プラントのエ 電所建設に要した 10 億ドルで売却したい チレン・クラッカー(100 万 t/y)の建設をそ との旨を表明した。これに対しインド政府 れぞれ2001年3月と2000年 9月に受注して は 8 月 24 日、国内金融機関に対し、2 週間 いる。 以内に Enron の権益をすべて買い取る計画 このオレフィン 11 プラントと Razi のア を策定するよう求めた。 ンモニア・プラントは、石化戦略開発計画 OLNG は同国第 3 番目の LNG 長期契約 の第 4 次の幕開けとして、NPC が 5 月に発 (160t/y、20年間)に基づきDPCへの輸出を 表した 3 プロジェクト中の 2 つ(もう 1 つ 開始することになっていた。現在 OLNG の は塩素アルカリ・プラント、50 万 t/y)であ 生産能力は 660万 t/y(2 トレイン構成)で、 る。 長期契約に基づき Kogas (410 万 t/y)、大阪 PIDMCO はさらに、バンダル・イマーム ガス (66万t/y) への輸出を開始している。こ に建設する世界規模の PVC プラントと、 れまで OLNG プロジェクトは、特にマー シーラーズ石油化学コンビナート近くに建 ケットの確保を含めてすべてにおいて順調 設するソーダ灰プラント(8 万 t/y)の入札を に進んできた。そして現在は第 3 トレイン 準備中である。 (高橋) (330 万 t/y)建設計画を検討しており、千代 田加工、Foster Wheelerが事前設計を完了し たとみられる。しかし現時点で新トレイン オマーン:OLNG がインド向け輸出の延期 建設に関する政府の方針はまだ固まってい を表明 ない。石油・ガス省は 2001 年当初、第 3 ト レインでの生産予定分の交渉はうまくいっ Oman LNG (OLNG) は 8 月 29 日、インド ており、2001年半ばまでにトレイン拡張プ の Dabhol Power Company (DPC) への LNG ロジェクトを推進することで最終決定した 供給の開始時期を、当初予定していた2001 いとしていたが、既存トレインの販売先に 年第 IV 四半期から 2002 年 2 月に延期する 不確定要素を残したままでは、その決断に ことを正式に発表した。これは、現在 DPC はまだしばらく時間がかかるとみられる。 12 -情勢分析20010914- Enron は DPC プロジェクトへの今後の関与 に関しては明確な意思表示をしていない が、2001年 5 月にはUAEが進めるドルフィ ン・プロジェクトからの撤退を決定した例 もあり、今後の同社の行方を注視する必要 がある。 (山本) サウジアラビア:LPG輸出価格の値下げ続 く Saudi Aramco は 8 月 30 日、輸出 LPG の 9 月積み CP(コントラクト・プライス)を発 表したが、プロパンは $230/t と前月比 $10 値下げしており、これで 3 カ月連続の下げ となった。サウジのCPは他の中東諸国もそ のまま使用しており、世界的にも基準価格 となっている。 9 月は冬場の需要期に向けて値上げされ るのが通例だが、この価格レベル自体、 1999年7月以来約2年振りの安値であり、ま た史上最高値をつけた2001年2月の$350か らは 30% 以上も下落したことになる。 LPG 価格は、中国・インドの需要増など により、1999年以降原油価格以上に上昇し てきたが、2001年に入ってからの下落幅は 原油を大きく超えるものとなった。熱量換 算で 2 月は LPG 価格が原油の 187% と大幅 に割高だったのに対し、9月は112%と原油 と等価に近づいている。 LPGの値下がりの要因としては以下の点 が挙げられている。 (1) 中国・インドの輸入減:中国は、原油 処理増による生産 LPG の増加に加え輸 入品の割高感を嫌って、2001 年 1 - 6 月 の輸入量は214万トンと前年比8.5%も減 少した。インドも、リライアンス製油所 (54 万 b/d) の稼働によって生産品の供給 力が飛躍的にアップし、その分輸入減と なった。 (2) アルジェリアなどスエズ以西の LPG 生 産が好調なことに加え、米国で天然ガス の増産により併産する LPG も増産され る一方、石化向けを中心とする需要は割 高感から減少しているため、余剰玉がア ジア市場へ流入している。 (3) MTBE(LPGの一つであるブタン等を原 料とするガソリン基材)が発ガン性の疑 いから、カリフォルニア州に加え日本の 石油会社も販売を中止するなど、一時の 「熱」が急速に冷めてきた。 (4) 短期的には、サウジ・ジュベイルの Yanpet エチレン・プラント(プロパンを 原料)が 7 月末から操業を停止し、荷余 り感が出ている。 最近まで、LPG の需給は中期的にもタイ トに推移すると想定されていたが、需要鈍 化に加え、サウジの天然ガス・プロジェク トの進展により併産LPGの増産が見込まれ ることもあって、価格も安定化するとの見 方が強まっている。 (長) リビア:リビア政府が米国石油企業の復帰 を呼びかけ リビアの Abdul-Rahman Shalqam 外相が 9 月 3 日付 al-Hayat 紙に語ったところによれ ば、リビア政府は1986年以前にリビアで操 業を行っていたアメリカの石油企業に対し て、1 年以内にリビアに復帰して操業を再 開するか、さもなければ同石油企業がリビ ア国内に持つ資産に対する権利を喪失する 13 -情勢分析20010914- のかの選択を迫った。同外相は Marathon、 のコメントを発表した。一方リビア外相は Conoco、Amerada Hessがリビアに復帰する 「Oasis グループの権益については、もし米 のを望むが長期間は待てないと言明した 国企業が一定期間内に帰還して操業を再開 (Platts Oilgram News, 2001.09.05)。 しなければ、他の石油会社に委譲されるこ Oasisグループとして知られる上記3社は とになろう」と述べている。 1986年に当時のレーガン政権がリビア政府 Oasis グループが権益を持つ油田はリビ に対して一方的制裁を課したのに伴い、操 ア国営会社の子会社である W a h a O i l 業を一旦停止して外国に避難した。Conoco Company が現在操業を行っている。しかし のスポークスマンによれば Oasis グループ Conoco関係者によると、同油田の生産量は に対してはリビア政府から同グループの権 ピーク時に100万b/dを誇っていたが、今や 益はいまだに有効であることを常々言及さ 30 万 b/d の水準に減退している模様で、そ れている。操業会社が変更される可能性に の理由として挙げられるのは Oasis グルー ついて上記のスポークスマンは、1986年以 プが残していった米国製の生産設備のスペ 来リビア・米国両政府にコンタクトを取り ア・パーツ不足といわれている。リビアと 続けているが未だに何ら明確な回答は得て しては Oasis グループが一刻も早く復帰し いないと述べている。 て操業を再開することを希望しているとい 米国政府のスポークスマンは「米国の権 うのが実状のようである。参考までに同油 益をリビア政府が尊重することを期待す 田はいまだ 40 万 - 42 万 b/d の生産能力があ る。さもなければリビアが米国との関係を るとみられている。 (長岡) 改善するのに支障を来すことになろう」と 14 -情勢分析20010914<石油データ>(今号担当:斎藤貴子) I 価格動向(8 月 29 日 - 9 月 12 日) (1)WTI は 27 ドル前後で安定 ウエスト・テキサス・インターミディエイト (WTI) 原油スポット価格は、8 月に入って 27 ドル台で推移しており、OPECが新たな減産を開始する9月に入ってもほぼ27ドル前後で安定 している。9 月 7 日には 28 ドルを超えたが、これは製油所のトラブルを受けたもので、週明け には 27 ドル台に値を戻した。 11 日のニューヨーク国際貿易センタービルでのテロ事件を受け、同日のロンドン国際石油 取引所(IPE)のブレント価格は、一時昨年12月以来最高値の$31.05/bを記録し、前日より$1.61/ b 上昇した $29.06/b で取引を終えた。翌 12 日には $28.02/b に下落した。 (2)OPEC バスケット価格 OPEC バスケット価格も、25 ドル前後で安定して推移した。また 8 月の平均価格は $24.46/b で、7 月の $23.73/b より $0.73/b 上昇した。 (3)WTI 先物価格はコンタンゴ 9 月の NYMEX・WTI 先物市場は、コンタンゴ (期近物が期先物より安い状態)となってい る。ただし価格差は 2 カ月先物で 0.16 ドル、3 カ月先物で 0.15 ドルとなっており(9 月 10 日ま での平均)、それ以降は期先物が期近物より安く取り引きされている。 なおテロ事件のため、NYMEX は 11 日から取引を中止している。 ($/b) 最近の原油スポット価格の推移 Brent WTI Dubai OPEC Basket 30.00 29.00 28.00 27.00 26.00 25.00 24.00 23.00 22.00 6/8 6/14 6/20 6/26 7/2 7/6 7/12 7/18 7/24 出所:Wall Street Journal. 日本経済新聞, OPEC通信。 15 7/30 8/3 8/9 8/15 8/21 8/27 8/31 9/6 9/12 -情勢分析20010914- ($/b) 原油スポット価格の推移(1年) 37.00 Dubai Brent WTI OPEC Basket 35.00 33.00 31.00 29.00 27.00 25.00 23.00 21.00 2000年 19.00 9/1 9/29 10/27 11/24 12/22 出所:Platts Oilgram Price Report, OPEC通信。 ($/b) 2001年 1/19 2/16 3/16 4/13 5/11 6/8 7/6 8/3 8/31 WTI先物価格価格差(期先物価格-期近物価格) 2.00 コンタンゴ 1.00 0.00 Jan.93 Jan.94 Jan.95 Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01 -1.00 -2.00 -3.00 2nd month -4.00 3rd month 4th month バックワーデーション -5.00 出所:PMIおよびOMI, 2001年8月以降についてはNYMEXより算出。 NYMEX:製品先物価格の推移(期近物) (¢/gal) 暖房油 115.0 ガソリン 105.0 95.0 85.0 75.0 65.0 9/7 10/6 11/6 12/7 1/9 2/8 3/12 出所:NYMEX 16 4/10 5/10 6/11 7/11 8/9 9/10 -情勢分析20010914- 表I - 1 原油価格動向(ロッテルダム・米国湾岸) (単位: $/b) 2000年 9月 アラビアン・ライト34° ネットバック スポット アラビアン・ヘビー27° 2001年 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 29.42 31.93 28.51 30.13 27.46 30.73 22.52 21.45 20.70 22.45 22.79 25.68 21.56 23.73 23.10 25.13 25.05 25.53 23.30 25.60 19.54 23.53 25.35 ネットバック スポット イラニアン・ライト34° ネットバック スポット クウェート31° ネットバック 25.20 29.33 24.70 28.03 23.22 28.98 18.74 19.60 16.99 20.95 19.70 24.18 18.60 22.53 19.66 24.08 21.58 24.33 20.23 24.30 18.37 21.93 24.25 28.84 31.83 28.15 30.03 27.04 30.63 22.27 21.35 20.54 22.35 22.52 25.58 21.34 23.63 22.91 25.03 24.85 25.43 23.00 25.55 20.78 23.48 25.30 26.95 26.24 24.95 20.26 18.48 20.95 19.78 21.05 22.96 21.43 19.43 スポット イラク・キルクーク37° ネットバック 30.28 28.88 29.78 20.40 21.65 24.78 23.03 24.48 24.78 24.65 22.53 30.44 29.35 28.22 23.17 21.02 23.28 21.60 23.27 24.76 22.88 20.76 n.a. n.a. スポット n.a. ドバイ・ファテ32° ネットバック 29.25 スポット 31.20 ナイジェリア・ボニー・ライト37° ネットバック 33.32 スポット 32.75 OPECバスケット (7油種平均)* 31.48 イギリス・ブレント38° ネットバック 32.50 スポット 33.00 n.a. n.a. n.a. n.a. n.a. n.a. n.a. n.a. 24.60 n.a. 28.47 30.55 27.42 31.65 22.57 20.90 20.75 22.80 22.73 25.25 21.53 23.50 23.06 24.80 24.89 24.95 23.14 25.20 19.42 22.85 25.30 32.13 30.35 31.77 33.60 26.32 23.05 24.42 25.25 26.22 27.80 24.49 24.20 26.78 26.45 28.36 28.70 25.94 27.05 21.46 23.60 25.55 30.42 31.22 24.13 24.06 25.41 23.70 24.38 26.25 26.10 23.73 24.46 32.04 30.65 31.30 33.40 26.54 23.20 24.62 25.25 25.74 27.75 24.71 24.30 26.36 26.35 27.78 28.30 25.21 26.90 21.00 23.40 25.60 26.56 22.90 25.06 25.30 26.31 27.95 25.17 24.00 27.22 26.40 28.83 28.60 25.73 25.95 23.18 23.30 25.60 25.56 23.41 28.93 25.34 27.53 24.74 25.20 22.34 29.25 23.43 29.04 24.78 25.16 23.63 23.44 21.62 24.02 29.71 27.80 33.20 30.05 30.53 30.05 28.41 27.25 33.86 28.10 32.69 28.80 27.52 27.25 25.26 25.60 27.75 ノルウェー・エコフスク43° ネットバック 32.92 32.24 31.45 スポット 33.15 30.30 33.40 メキシコ・イスムス34°** ネットバック 32.81 31.57 30.83 スポット 32.52 29.87 31.73 ウエスト・テキサス・インターミディエイト40°** ネットバック 35.97 34.87 34.78 スポット 36.05 33.30 34.85 出所:ネットバックはOil Market Intelligence, スポットはPlatt's Oilgram Price Report月央値, OPECバスケット価格はOPEC通信。 注:*OPECバスケットはサウジ産Arab Light, UAE産Dubai, ナイジェリア産Bonny Light, アルジェリア産Saharan Blend, ベネズエラ産T.J. Light, インドネシア産Minas, メキシコ産Isthmusの7油種平均。 **米国湾岸市場、他はロッテルダム市場の価格。 表I - 2 製品価格動向(スポット、シンガポール市場) (単位:$/b, 重油のみ$/Metric Ton) 2000年 2001年 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 ガソリン(プレミアム) 38.31 35.00 33.08 32.88 29.54 29.90 31.33 29.99 32.63 32.88 26.89 24.36 ジェット燃料 38.04 42.14 43.31 39.81 32.54 29.72 30.48 28.86 30.22 30.75 30.84 28.93 軽油 36.97 40.17 38.98 34.90 29.22 28.29 27.57 26.78 29.77 30.82 30.00 28.54 重油(硫黄3.5%) 148.83 170.98 182.62 168.27 134.88 126.54 137.58 138.68 141.13 152.21 140.00 131.52 出所:Oil Market Intelligence, EIG. 注:いずれもf.o.b.価格。 17 -情勢分析20010914II 需要、供給、在庫 1. 需要動向(9 月 14 日更新) (1) 7 月の米国の石油需要 1971.3 万 b/d DOE, Monthly Energy Review, 2001 年 8 月号によると、2001 年 7 月の米国の石油需要は前年 同月比 0.1% 増の 1971.3 万 b/d となった。 製品別ではガソリンが 4.1%、中間留分が 7.5% の増加、重油が 9.7% の減少となった。 (2) 6 月の日本の石油需要 385.0 万 b/d 石油連盟『石油資料月報』2001 年 8 月号によると、2001 年 6 月の日本の石油需要は前年同 月比 4.8% 減の 385.0 万 b/d となった。 製品別では、ガソリンが -0.2%、中間留分が -2.2%、重油が -6.8% と、いずれも減少した。 表II- 1 主要7カ国の石油需要動向 (単位:1,000b/d, %) 2001年 2月 3月 4月 5月 6月 7月 米国 ガソリン 8,203 (-1.1) 8,479 (2.1) 8,546 (2.0) 8,718 (0.7) 8,722 (-1.2) 8,995 (4.1) 中間留分 4,208 (10.9) 4,124 (11.7) 3,811 (10.3) 3,727 (1.2) 3,615 (1.9) 3,623 (7.5) 重油 950 (11.2) 934 (36.4) 1,005 (28.2) 958 (33.2) 1,001 (5.9) 985 (-9.7) その他 6,236 (-6.9) 6,355 (-2.8) 6,229 (0.4) 6,088 (-7.0) 6,270 (-6.9) 6,110 (-7.3) 合計 19,597 (-0.2) 19,892 (3.5) 19,591 (4.1) 19,491 (-0.6) 19,608 (-2.2) 19,713 (0.1) 日本 ガソリン 979 (1.4) 1,001 (2.5) 965 (1.2) 994 (0.2) 983 (-0.2) 中間留分 1,732 (-3.4) 1,486 (-6.7) 1,063 (-7.1) 929 (-3.0) 922 (-2.2) 重油 1,244 (-2.2) 1,090 (-9.5) 940 (-5.2) 878 (0.6) 910 (-6.8) その他 1,222 (1.1) 1,203 (-11.8) 1,119 (1.0) 1,055 (0.4) 1,035 (-9.3) 合計 5,177 (-1.2) 4,779 (-6.9) 4,087 (-2.6) 3,856 (-0.5) 3,850 (-4.8) ドイツ ガソリン 590 (-9.2) 630 (-7.4) 660 (-4.3) 680 (-5.6) 中間留分 1,260 (-1.6) 1,430 (11.7) 1,250 (5.0) 1,230 (1.7) 重油 190 (5.6) 190 (11.8) 190 (11.8) 180 (12.5) その他 590 (-3.3) 530 (-14.5) 610 (0.0) 640 (6.7) 合計 2,630 (-3.3) 2,780 (1.1) 2,710 (1.9) 2,730 (1.5) フランス ガソリン 290 (-6.5) 300 (-9.1) 320 (0.0) 310 (-6.1) 中間留分 1,180 (1.7) 1,080 (-3.6) 1,050 (5.0) 980 (3.2) 重油 130 (-23.5) 120 (-14.3) 110 (-8.3) 100 (-9.1) その他 500 (0.0) 510 (-3.8) 530 (6.0) 510 (8.5) 合計 2,100 (-1.9) 2,010 (-5.2) 2,010 (3.6) 1,900 (2.2) イギリス ガソリン 490 (2.1) 490 (-7.5) 480 (4.3) 490 (2.1) 中間留分 820 (-1.2) 900 (3.4) 820 (9.3) 800 (2.6) 重油 100 (25.0) 90 (0.0) 80 (0.0) 90 (12.5) その他 310 (-22.5) 340 (-15.0) 350 (0.0) 330 (6.5) 合計 1,720 (-3.9) 1,820 (-3.7) 1,730 (5.5) 1,710 (3.6) イタリア ガソリン 380 (-5.0) 390 (2.6) 400 (-2.4) 390 (-2.5) 中間留分 700 (0.0) 640 (-1.5) 630 (8.6) 610 (3.4) 重油 420 (-10.6) 360 (-23.4) 350 (-12.5) 360 (-5.3) その他 430 (2.4) 430 (7.5) 390 (0.0) 390 (2.6) 合計 1,930 (-3.0) 1,820 (-4.2) 1,770 (-0.6) 1,750 (0.0) カナダ ガソリン 640 (0.0) 630 (1.6) 630 (1.6) 680 (0.0) 中間留分 670 (-2.9) 610 (1.7) 540 (1.9) 600 (-1.6) 重油 160 (14.3) 150 (36.4) 150 (50.0) 150 (50.0) その他 650 (-12.2) 610 (-12.9) 700 (4.5) 720 (-5.3) 合計 2,120 (-4.1) 2,000 (-1.5) 2,020 (5.2) 2,150 (0.0) 主要7カ国計 ガソリン 11,572 (-1.4) 11,920 (0.8) 12,001 (1.5) 12,262 (0.0) 中間留分 10,570 (3.1) 10,270 (4.7) 9,164 (5.9) 8,876 (1.1) 重油 3,194 (0.9) 2,934 (2.3) 2,825 (6.8) 2,716 (12.1) その他 9,938 (-6.0) 9,978 (-5.4) 9,928 (1.0) 9,733 (-3.8) 合計 35,274 (-1.3) 35,101 (0.2) 33,918 (2.9) 33,587 (0.0) 出所:米国:Monthly Energy Review, DOE. 日本:石油連盟『石油資料月報』。 ドイツ, イギリス, フランス, イタリア, カナダ:Oil Market Report, IEA. 注:( )内は前年同月比。 日本はキロリットルからバーレルに換算している。中間留分は軽油と灯油の和とする。 ドイツ, イギリス, フランス, イタリア, カナダの中間留分はJet/Kerosene, Diesel, Other Gasoilの和とする。 18 -情勢分析200109142. 生産動向(9 月 14 日更新) (1) 7 月の OPEC 原油生産量は 2726.4 万 b/d EIG, Oil Market Intelligence, 2001 年 8 月号によると、2001 年 7 月の OPEC 原油生産量は、ナ イジェリアで 10 万 b/d、UAE で 8.3 万 b/d の減少があったものの、イラクが 6 月に停止した原 油輸出を再開したために、全体では前月比 121.8 万 b/d 増加して、2726.4 万 b/d となった。 (2) 非 OPEC 生産は 3968.4 万 b/d 同誌によると 2001 年 7 月の非 OPEC 原油生産量は、北海でイギリスが 6.9 万 b/d 減産したも のの、ノルウェーでは 7.8 万 b/d の増産となり、全体では 11.0 万 b/d 増加して、3968.4 万 b/d と なった。 表II - 2 原油生産動向 (単位:1,000b/d) 2000年 2001年 01年3月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 合意* サウジアラビア 8,490 8,558 8,365 8,000 8,000 8,230 7,785 7,720 7,874 7,928 7,865 イラン 3,750 3,780 3,780 3,750 3,709 3,800 3,650 3,640 3,562 3,673 3,552 イラク 3,010 2,800 1,287 1,843 2,107 2,797 2,892 3,048 1,021 2,140 クウェート 1,875 1,838 1,840 1,840 1,750 1,725 1,690 1,675 1,700 1,703 1,941 UAE 2,310 2,350 2,350 2,350 2,225 2,366 2,275 2,125 2,225 2,142 2,113 カタル 725 730 730 730 690 690 680 680 670 695 627 中立地帯 660 665 680 680 676 668 630 638 614 640 ナイジェリア 2,195 2,175 2,178 2,150 2,143 2,217 2,095 2,100 2,200 2,100 1,993 リビア 1,400 1,400 1,400 1,400 1,400 1,400 1,375 1,360 1,335 1,387 1,296 アルジェリア 830 810 820 820 805 800 805 810 820 833 773 ベネズエラ 3,000 2,980 3,000 3,000 2,975 3,000 2,836 2,895 2,850 2,853 2,786 インドネシア 1,270 1,250 1,215 1,240 1,215 1,215 1,200 1,200 1,175 1,170 1,255 OPEC 10計 26,505 26,536 26,358 25,960 25,588 26,111 25,021 24,843 25,025 25,124 24,200 OPEC計 29,515 29,335 27,645 27,803 27,695 28,908 27,913 27,891 26,046 27,264 米国 5,862 5,848 5,726 5,619 5,743 5,783 5,657 5,666 5,612 5,581 うちアラスカ 966 986 1,010 980 977 1,009 986 957 935 909 メキシコ 2,861 2,965 3,043 3,087 3,136 3,150 3,008 3,031 3,140 3,135 イギリス(北海のみ) 2,262 2,317 2,409 2,277 2,206 2,212 2,250 2,202 2,084 2,015 ノルウェー(北海のみ) 3,253 3,373 3,387 3,420 3,244 3,321 3,359 3,094 3,108 3,186 中国 3,211 3,206 3,230 3,183 3,328 3,376 3,213 3,266 3,232 3,247 旧ソ連 7,718 7,750 7,846 7,720 7,804 7,848 7,931 7,993 8,146 8,201 その他 14,426 14,750 14,796 14,625 14,579 14,534 14,310 14,247 14,252 14,319 非OPEC計 39,593 40,209 40,437 39,931 40,040 40,224 39,728 39,499 39,574 39,684 世界計 69,108 69,544 68,082 67,734 67,735 69,132 67,641 67,390 65,620 66,948 出所:Oil Market Intelligence, EIG. アラスカのみMonthly Energy Review, DOE. 注: NGLとコンデンセートは含まない。 *2001年4月1日からの合意産油量。 19 -情勢分析200109143. 在庫動向(9 月 14 日更新) (1) OECD 諸国の在庫動向 IEA, Oil Market Report, 2001 年 9 月号によると、2001 年 7 月の OECD 諸国の民間原油在庫は、 8 億 8000 万バーレルとなり、前月の 8 億 9900 万バーレルより 1900 万バーレル減少した。 製品別ではガソリンが 3 億 7500 万バーレル、中間留分が 4 億 9500 万バーレル、重油が 1 億 5800 万バーレルとなった。 (2) 米国の在庫動向 API (米国石油協会), Weekly Statistical Bulletin 最新号によると、2001 年 9 月第 1 週(9/3 - 7) の米国の民間原油在庫は、3 億 489.4 万バーレルとなり、前週の 3 億 487.2 万バーレルより 2.2 万バーレル増加した。 製品別ではガソリンが 1 億 9457.6 万バーレル、軽油が 1 億 2097.0 万バーレルとなった。 表II - 3 OECD諸国の民間在庫 (単位:100万バーレル) 在庫変動(対前月比) 1998年 1999年 2000年 2001年 7月 北米 原油 434 ガソリン 245 中間留分 重油 228 50 製品計* 北米計 716 1,311 7月 7月 3月 4月 5月 6月 433 382 411 232 237 227 422 427 400 236 244 250 219 54 188 44 177 49 179 50 184 51 192 53 690 648 602 622 653 676 1,280 1,182 1,152 1,184 1,223 1,221 7月 5月 6月 7月 407 5 -27 7 236 8 6 -14 199 51 5 1 8 2 7 -2 682 31 23 6 1,233 39 -2 12 欧州 原油 ガソリン 324 127 329 121 316 121 327 122 319 116 313 119 316 121 307 114 -6 3 3 2 -9 -7 中間留分 重油 260 90 276 78 231 77 214 86 219 85 227 85 226 85 218 84 8 0 -1 0 -8 -1 製品計* 568 565 530 528 529 537 544 525 8 7 -19 欧州計 957 952 913 919 910 911 924 895 1 13 -29 原油 ガソリン 192 24 185 26 191 26 182 26 181 26 178 26 183 26 167 25 -3 0 5 0 -16 -1 中間留分 74 73 79 66 75 71 73 78 -4 2 5 重油 製品計* 25 186 24 187 24 198 25 183 23 193 23 192 24 194 23 199 0 -1 1 2 -1 5 太平洋計 466 455 472 448 461 455 458 449 -6 3 -9 原油 ガソリン 950 396 947 379 889 385 919 375 921 379 919 389 899 397 880 375 -2 10 -20 8 -19 -22 中間留分 561 569 太平洋 OECD** 498 457 474 482 493 465 8 11 -28 重油 製品計* 164 1,471 157 146 1,442 1,376 160 1,313 158 1,344 159 1,382 163 1,414 158 1,406 1 38 4 32 -5 -8 OECD合計 2,734 2,688 2,567 2,518 2,555 2,589 2,603 2,577 34 14 -26 出所: Oil Market Report, IEA. *製品計はガソリン、中間留分、重油その他の石油製品の合計を示す。 **OECDには全加盟国(29カ国)を含む。 注:いずれも月末値。 20 -情勢分析20010914- OECD諸国の民間原油在庫(1997 - 2001年) (100万バーレル) 1,000 980 960 940 1997 1998 1999 2000 2001 920 900 880 860 840 Jan Feb Mar (100万バーレル) Apr May Jun Jul Aug Sep Oct Nov Dec OECD諸国の民間ガソリン在庫(1997 - 2001年) 450 430 1997 1998 1999 2000 2001 410 390 370 350 Jan Feb Mar (100万バーレル) Apr May Jun Jul Aug Sep Oct Nov Dec OECD諸国の民間中間留分在庫(1997 - 2001年) 650 600 1997 1998 1999 2000 2001 550 500 450 400 Jan Feb Mar Apr May Jun Jul Aug 出所:Oil Market Report, IEA. 21 Sep Oct Nov Dec -情勢分析20010914- 米国の原油在庫(1997∼2001年) (100万バーレル) 360 350 340 330 1997 1998 1999 2000 2001 320 310 300 290 280 270 J F M A (100万バーレル) M J J A S O N D 米国のガソリン在庫(1997∼2001年) 235 230 225 220 215 1997 1998 1999 2000 2001 210 205 200 195 190 185 J F M A M (100万バーレル) J J A S O N D 米国の中間留分在庫(1997∼2001年) 160 150 140 1997 1998 1999 2000 2001 130 120 110 100 90 J F M A M J J A 出所:API, Weekly Statistical Bulletin. 注:月ラベルは2001年各月第1週の位置に表記。 2001年は9月7日までの数値(週末値)。 22 S O N D -情勢分析20010914III 需給実績と短期需給見通し 1. IEA, Oil Market Report, 2001 年 9 月号(9 月 14 日更新) ・OECD 諸国の石油在庫は 7 月に 25 億 7700 万バーレルへと、前月比 2600 万バーレル減少し た。今年上半期に積み増された原油在庫は消費され、年初以下の水準である。製品在庫も前 月より減少した。 ・2001 年の世界石油需要は、前号同様 7640 万 b/d と予測した。一部の OECD 諸国で 7 月の需 要が予想外に大きかったのは、例年より早く暖房油の買い付けを始めたためである。OECD アジア諸国の需要は、6 カ月連続で減少し、7 月も前月比減となった。 ・8 月の石油生産量は、26 万 b/d 増加して 7680 万 b/d となった。イラク生産量は 66 万 b/d 伸び、 OPEC10 の生産量が 14 万 b/d 減少した。メンテナンスと、技術的問題のためノルウェーの生 産量が 24 万 b/d 減少した。OPEC は 9 月 1 日から 100 万 b/d の新たな減産を始める。 ・8 月の原油価格は横ばいで推移した。世界経済低迷への懸念が、在庫減少による値上げ要因 を埋め合わせた形である。製品価格は米国のガソリン需要によって上昇した。これによって 米国湾岸の精製マージンは、現実的な水準に戻った。 ・9 月には、大規模な製油所のメンテナンスが予定されている。短期的には原油需要が弱まる だろう。 表III - 1 石油需給見通し(IEA, 9月12日予測) (単位:100万b/d, %) 1998年 1999年 2000年 <需要> 北米 欧州 太平洋 OECD計* 旧ソ連 中国 欧州 中南米 アジア 中東 アフリカ 非OECD計 需要合計 <供給> OECD諸国* 旧ソ連 中国 その他非OPEC 2001年 2002年 平均 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 23.1 23.8 23.7 23.8 24.5 24.4 24.1 24.2 23.7 24.4 24.5 24.2 24.2 23.9 24.7 24.9 24.4 15.3 15.2 15.2 14.6 15.2 15.4 15.1 15.2 14.8 15.1 15.4 15.1 15.2 14.8 15.3 15.5 15.2 8.4 8.7 9.4 8.1 8.3 8.8 8.7 9.4 8.0 8.2 8.9 8.6 9.4 8.0 8.3 9.0 8.7 46.8 47.7 48.2 46.6 48.0 48.6 47.8 48.8 46.5 47.7 48.7 47.9 48.8 46.8 48.3 49.4 48.3 (0.2) (1.9) (-1.2) (1.7) (1.9) (-0.8) (0.2) (1.2) (-0.2) (-0.6) (0.2) (0.2) (0.0) (0.6) (1.3) (1.4) (0.8) 3.7 3.7 3.6 3.5 3.6 3.8 3.6 3.8 3.6 3.6 3.8 3.7 3.8 3.7 3.6 3.8 3.7 4.2 4.5 4.7 4.6 5.1 4.8 4.8 4.7 5.2 4.9 5.0 4.9 4.9 5.2 5.1 5.1 5.1 0.8 0.7 0.8 0.7 0.7 0.7 0.7 0.8 0.7 0.7 0.7 0.7 0.8 0.7 0.7 0.7 0.7 4.8 4.8 4.7 4.9 5.0 4.9 4.9 4.7 4.8 5.0 4.9 4.8 4.8 4.9 5.0 4.9 4.9 6.8 7.2 7.2 7.4 7.3 7.3 7.3 7.3 7.4 7.3 7.3 7.3 7.3 7.4 7.3 7.3 7.3 4.2 4.3 4.3 4.4 4.5 4.3 4.4 4.4 4.6 4.7 4.5 4.5 4.5 4.7 4.8 4.6 4.7 2.3 2.4 2.4 2.3 2.4 2.4 2.4 2.4 2.4 2.4 2.4 2.4 2.4 2.4 2.4 2.5 2.4 26.8 27.6 27.8 27.8 28.5 28.2 28.0 28.1 28.7 28.5 28.5 28.5 28.6 29.0 29.0 29.0 28.9 (1.1) (3.0) (3.0) (2.2) (5.2) (2.5) (1.4) (1.1) (3.2) (0.0) (1.1) (1.8) (1.8) (1.0) (1.8) (1.8) (1.4) 73.6 75.2 75.9 74.4 76.4 76.8 75.9 76.9 75.2 76.3 77.3 76.4 77.4 75.7 77.3 78.4 77.2 (0.7) (2.2) (0.0) (1.9) (3.1) (0.4) (0.9) (1.3) (1.1) (-0.1) (0.7) (0.7) (0.7) (0.7) (1.3) (1.4) (1.0) 21.9 21.4 22.3 21.8 21.7 21.8 21.9 21.8 21.5 21.6 22.1 21.8 22.3 22.0 21.8 22.0 22.0 7.3 7.5 7.7 7.8 8.0 8.2 7.9 8.3 8.5 8.6 8.6 8.5 8.7 8.8 9.1 9.2 9.0 3.2 3.2 3.3 3.2 3.2 3.2 3.2 3.3 3.3 3.3 3.2 3.3 3.2 3.3 3.3 3.3 3.3 10.7 11.0 10.9 11.0 11.2 11.3 11.1 11.2 11.1 11.3 11.3 11.3 11.3 11.3 11.2 11.1 11.3 1.6 1.7 1.7 1.7 1.7 1.7 1.7 1.8 1.7 1.7 1.8 1.8 1.8 1.8 1.8 1.8 1.8 非OPEC計 44.8 (0.7) 44.7 (-0.2) 45.9 (2.9) 45.6 (3.6) 45.8 (2.7) 46.3 (1.8) 45.9 (2.7) 46.4 (1.1) 46.1 (1.1) 46.4 (1.3) 47.0 (1.5) 46.5 (1.3) 47.4 (2.2) 47.1 (2.2) 47.1 (1.5) 47.5 (1.1) 47.3 (1.7) OPEC 原油 OPEC・NGL 28.0 26.6 26.5 27.8 28.4 29.0 27.9 28.4 27.0 27.0 27.3 26.9 26.8 25.4 27.0 27.7 26.7 2.8 2.8 2.8 2.9 2.9 2.9 2.9 2.9 2.9 2.9 3.0 3.0 3.2 3.2 3.2 3.2 3.2 OPEC合計 30.8 29.4 29.3 30.7 31.3 31.9 30.8 31.3 30.0 29.9 30.3 29.9 30.0 28.6 30.2 30.9 29.9 (3.0) (-4.5) (-4.2) (5.5) (7.6) (10.0) (4.8) (6.8) (-2.3) (-4.5) (-5.0) (-2.9) (-4.2) (-4.7) (1.0) (2.0) (0.0) 75.6 74.2 75.3 76.2 77.1 78.2 76.7 77.7 76.1 76.3 77.3 76.4 77.4 75.7 77.3 78.4 77.2 (1.6) (-1.9) (0.0) (4.2) (4.8) (5.0) (3.4) (3.2) (-0.1) (-1.0) (-1.2) (-0.4) (-0.4) (-0.5) (1.3) (1.4) (1.0) - - - プロセスゲイン** 供給合計 在庫変動 2.0 -1.1 -0.7 1.9 0.7 1.4 0.8 0.8 0.8 出所:Oil Market Report 2001年9月号, IEA. 注:( )内は対前年伸び率。 2001年第III 四半期以降(囲み部分)は当研究所にて在庫変動0で試算。 *OECDには全加盟国(29カ国)を含む。 **プロセスゲインは精製過程(ただし旧ソ連、中国、非OECDヨーロッパは含まない)、海上輸送損失におけるネット量。 23 -情勢分析200109142. 米エネルギー省(DOE/EIA), Short-Term Energy Outlook, 2001 年 9 月号(9 月 14 日更新) ・6 月のイラク原油輸出停止と 9 月からの OPEC 減産によって、今後数ヶ月で OECD 民間在庫 が減少すると思われるため、石油価格は第 IV 四半期までに $1.5/b ほど上昇する。 ・春時点の予測では、今年のの OECD 在庫レベルは、過去の実績による標準幅(normal range) の中でも高い位置にあるとみられていたが、 イラク原油の輸出停止を受けて低いレベルへと 下方修正された。今年下半期と 2002 年の間はこの低いレベルを維持するだろう。 ・2001 年の世界石油需要の伸びは、世界の経済成長の鈍化から前月号と同様 100 万 b/d と予測 した。 ・9 月 1 日から OPEC は 100 万 b/d の減産を開始する。OECD の在庫レベルを考えれば、OPEC がこの生産枠を遵守しないことが望まれる。OPEC の超過生産量は第 IV 四半期には 90 万 b/ d 程度になるだろう。石油需要の伸びは非OPEC 生産量の伸び以上に大きいと予想されるた め、OPEC は 2002 年には生産量を増やすべきである。 ・生産協定に参加しないイラクの生産量は、8 月には 7 月よりも 30 万 b/d 増加しており、同量 の増産が 9 月にも見込まれる。 ・ 非 OPEC 諸国の生産量は 2001 年に 80 万 b/d 増加する。CPC によるカザフ原油の輸送開始延 期は、2001 年の予測には影響しない。 表III - 2 石油需給見通し(DOE, 9月7日予測) (単位:100万b/d, %) 1998年1999年 2000年 <需要> 北米 欧州 太平洋 OECD計* 旧ソ連 欧州 中国 その他アジア その他非OECD 非OECD計 需要合計 <供給>** OECD諸国* 旧ソ連 中国 メキシコ その他 非OPEC計 OPEC 供給合計 2001年 2002年 平均 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 21.1 21.7 21.6 21.7 22.3 22.5 22.0 22.1 21.9 22.4 22.5 22.3 22.6 22.4 23.0 23.1 22.8 14.7 14.5 14.5 13.9 14.4 14.6 14.4 14.3 14.0 14.5 14.7 14.4 14.7 13.8 14.3 15.0 14.5 6.4 6.6 7.0 6.0 6.4 6.6 6.5 7.1 6.0 6.4 6.6 6.5 7.1 6.0 6.3 6.7 6.5 42.2 42.9 43.1 41.6 43.1 43.6 42.9 43.6 41.9 43.3 43.8 43.2 44.5 42.3 43.6 44.8 43.8 (1.0) (1.7) (-1.6) (1.0) (1.7) (-1.1) (0.0) (1.2) (0.7) (0.5) (0.5) (0.7) (2.1) (1.0) (0.7) (2.3) (1.4) 4.2 3.6 3.9 3.7 3.7 3.7 3.7 3.8 3.7 3.7 3.7 3.7 3.9 3.7 3.7 3.7 3.8 1.5 1.6 1.5 1.5 1.5 1.5 1.5 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 3.9 4.3 4.6 4.6 4.6 4.6 4.6 4.8 4.8 4.7 4.8 4.8 5.0 5.0 4.9 5.0 5.0 8.7 8.8 8.9 9.0 8.8 9.1 9.0 9.2 9.2 8.9 9.4 9.2 9.5 9.5 9.1 9.6 9.4 13.2 13.6 13.6 13.9 14.0 13.9 13.9 13.9 14.2 14.3 14.2 14.1 14.2 14.4 14.5 14.4 14.4 31.5 31.9 32.6 32.7 32.5 32.9 32.7 33.4 33.4 33.1 33.6 33.4 34.1 34.2 33.9 34.3 34.1 (0.3) (1.3) (2.2) (2.8) (2.5) (1.9) (2.5) (2.5) (2.1) (1.8) (2.1) (2.1) (2.1) (2.4) (2.4) (2.1) (2.1) 73.8 74.8 75.7 74.4 75.7 76.5 75.6 77.0 75.3 76.4 77.3 76.5 78.6 76.4 77.5 79.1 77.9 (0.8) (1.4) (0.0) (1.8) (2.2) (0.3) (1.1) (1.7) (1.2) (0.9) (1.0) (1.2) (2.1) (1.5) (1.4) (2.3) (1.8) 19.7 19.4 20.1 19.7 19.6 19.8 19.8 19.6 19.5 19.8 20.3 19.8 19.8 19.7 19.8 20.3 19.9 7.2 7.4 7.9 8.0 8.2 8.5 8.1 8.6 8.7 8.8 8.8 8.7 8.7 8.8 9.0 9.0 8.9 3.2 3.2 3.3 3.3 3.2 3.2 3.2 3.3 3.3 3.2 3.3 3.2 3.1 3.1 3.1 3.1 3.1 3.5 3.4 3.5 3.5 3.5 3.4 3.5 3.6 3.5 3.4 3.4 3.5 3.7 3.7 3.7 3.6 3.7 10.9 11.2 11.2 11.2 11.4 11.6 11.3 11.4 11.3 11.6 11.7 11.5 11.7 11.9 12.0 12.2 12.0 44.5 44.6 45.9 45.6 46.0 46.5 45.9 46.5 46.2 46.8 47.5 46.8 46.9 47.1 47.7 48.2 47.5 (0.9) (0.2) (3.1) (3.6) (3.1) (2.2) (2.9) (1.3) (1.3) (1.7) (2.2) (2.0) (0.9) (1.9) (1.9) (1.5) (1.5) 30.4 29.3 29.3 30.8 31.6 31.7 30.9 31.1 30.0 30.1 29.2 30.1 30.4 30.5 30.8 30.7 30.6 (1.7) (-3.6) (-3.6) (6.6) (8.2) (10.5) (5.5) (6.1) (-2.6) (-4.7) (-7.9) (-2.6) (-2.3) (1.7) (2.3) (5.1) (1.7) 74.9 73.9 75.2 76.4 77.6 78.2 76.8 77.6 76.2 76.9 76.7 76.9 77.3 77.6 78.5 78.9 78.1 (1.2) (-1.3) (0.4) (4.8) (5.1) (5.4) (3.9) (3.2) (-0.3) (-0.9) (-1.9) (0.1) (-0.4) (1.8) (2.1) (2.9) (1.6) 0.5 -0.7 0.3 -1.3 1.2 1.0 -0.2 0.2 在庫変動 1.2 -0.9 -0.5 2.0 1.9 1.7 1.3 0.7 0.9 出所:Short-Term Energy Outlook, 2001年9月号, DOE/EIA. 注:( )内は対前年伸び率。 2000年第III四半期までは実績値。 *OECDにはチェコ、ハンガリー、メキシコ、ポーランド、韓国は含まない。 **供給にはNGL、コンデンセート等も含む。 24 -情勢分析200109143. その他 (8 月 31 日更新) Petroleum Argus 社 , Petroleum Argus Weekly Global Markets, 2001 年 8 月 20 日号 ・OPECはジレンマを抱えている。価格が維持されれば、経済停滞と需要減によって石油への 必要性は弱まる。一方で今冬、大西洋市場の低在庫と季節需要により高油価の恐れがある。 ・過去の需要データの上方修正により、2001 年下半期に OPEC に期待される生産量は、現行 生産枠を大きく上回る 2830 万 b/d となった。8 月にイラク原油が 260 万 b/d まで復活すると 仮定して、OPEC が 100 万 b/d の追加減産を完全に実現できないとしても、世界在庫は第 III 四半期に 60 万 b/d、第 IV 四半期には 150 万 b/d 減少する。第 IV 四半期に例年並みに需要が 伸びなくとも、供給量が増えない限り在庫は減少する。 ・需要が減少する可能性がある中で増産することを、OPECはためらうだろう。1998年の$10/ bという低油価は記憶に新しい。しかしアジア経済の後退にもかかわらず生産量を増加させ た 4 年前とは、現在の状況は異なっている。今のところ生産者は、在庫の過剰積み増しを防 ぎながら、季節ごとの需要に見合った生産をすることに成功している。 ・絶対的な世界需要量を考えれば、OPECは生産量を決定する基準を見誤り、最も悲観的な立 場を取っているようだ。アジアでの需要は減少しても、精製業者は在庫を準備しなければな らず、冬の消費に向けてさらに石油を必要とする。OPEC は高油価が再び需要に悪影響を与 える前に、供給を増やす必要があるだろう。 表III - 3 石油需給見通し(Argus, 8月20日予測) (単位:100万b/d, %) 1998年 1999年 <需要> OECD諸国 非OECD 需要合計 <供給> OECD諸国* その他非OPEC 非OPEC計** OPEC原油+ OPEC NGLs OPEC計 供給合計 2000年 2001年 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 47.6 48.6 45.7 46.9 49.0 47.7 48.2 46.6 48.0 48.7 47.9 49.0 46.4 48.0 49.3 48.2 27.4 27.3 27.2 27.6 28.0 27.7 28.3 28.1 28.6 28.9 28.5 28.3 29.0 29.0 29.3 28.9 75.0 75.9 72.9 74.5 77.0 75.4 76.5 74.7 76.6 77.6 76.4 77.3 75.4 77.0 78.6 77.1 (1.6) (1.7) (0.0) (0.9) (2.5) (0.5) (0.8) (2.5) (2.8) (0.8) (1.3) (1.0) (0.9) (0.5) (1.3) (0.9) 21.4 21.5 20.9 21.2 22.1 21.4 22.2 21.9 21.7 22.2 22.0 21.8 21.5 21.5 22.2 21.8 23.1 23.0 23.0 23.2 23.4 23.2 23.5 23.6 23.8 24.2 23.8 24.4 24.5 24.7 24.7 24.5 44.5 44.5 43.9 44.4 45.5 44.6 45.7 45.5 45.5 46.4 45.8 46.2 46.0 46.2 46.9 46.3 (0.2) (-1.8) (-1.8) (0.9) (2.0) (0.2) (2.7) (3.6) (2.5) (2.0) (2.7) (1.1) (1.1) (1.5) (1.1) (1.1) 26.5 27.6 26.1 26.3 26.0 26.5 26.3 27.9 28.6 28.8 27.9 28.0 27.0 27.2 27.2 27.3 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 29.4 30.5 29.0 29.2 28.9 29.4 29.2 30.8 31.5 31.7 30.8 30.9 29.9 30.1 30.1 30.2 (-2.0) (-2.9) (-6.5) (-2.7) (-3.7) (0.0) (-4.3) (6.2) (7.9) (9.7) (4.8) (5.8) (-2.9) (-4.4) (-5.0) (-1.9) 73.9 75.0 72.9 73.6 74.4 74.0 74.9 76.3 77.0 78.1 76.6 77.1 75.9 76.3 77.0 76.5 (-0.7) (-2.2) (-3.7) (-0.5) (-0.3) (0.1) (-0.1) (4.7) (4.6) (5.0) (3.5) (2.9) (-0.5) (-0.9) (-1.4) (-0.1) -2.7 -1.5 -1.6 1.5 0.4 0.5 0.2 -0.2 0.4 -0.6 -1.5 -0.5 供給-需要 -1.1 -1.0 -0.1 -1.0 大西洋市場(南北米、欧州、旧ソ、アフリカ) 50.5 44.0 51.0 44.1 49.0 43.3 50.5 43.7 52.0 44.8 50.8 44.0 50.5 44.9 50.1 44.8 51.2 45.0 52.2 46.0 51.0 45.2 51.5 45.7 50.2 45.2 51.5 45.4 52.7 46.1 51.5 45.6 -6.6 -6.8 -5.7 -6.8 -7.2 -6.8 -5.6 -5.3 -6.2 -6.2 -5.8 -5.8 -5.0 -6.1 -6.6 -5.9 20.1 8.1 20.7 8.1 19.5 8.0 19.7 8.1 20.8 8.1 20.4 8.1 21.7 8.3 20.2 8.3 20.8 8.3 21.1 8.3 20.9 8.3 21.4 8.4 20.7 8.2 20.9 8.3 21.4 8.3 21.1 8.3 -12.0 -12.6 -11.5 -11.6 -12.7 -12.3 -13.4 -11.9 -12.5 -12.8 -12.6 -13.0 -12.5 -12.6 -13.1 -12.8 需要 供給 4.3 21.8 4.2 22.7 4.3 21.5 4.4 21.8 4.2 21.4 4.3 21.8 4.3 21.7 4.4 23.1 4.5 23.7 4.3 23.8 4.4 23.1 4.4 23.0 4.5 22.4 4.7 22.7 4.5 22.7 4.5 22.7 供給-需要*** 17.6 18.5 17.1 17.4 17.3 17.5 17.4 18.7 19.2 19.4 18.7 18.6 17.8 18.0 18.2 18.2 需要 供給 供給-需要*** アジア太平洋市場 需要 供給 供給-需要*** 中東市場 出所:Petroleum Argus Weekly Global Markets, Petroleum Argus社。 注:( )内は対前年伸び率。 *OECD供給は米国SPRを含む。 **非OPEC供給はプロセス・ゲインを含む。 ***大西洋市場、アジア太平洋市場、中東市場の需給バランスは在庫変動0とする。 +2001年9月からの減産は実現しないと仮定する。 25 -情勢分析200109144. 原油価格見通し(9 月 14 日更新) 予測者(機関) 価格見通し DOE/EIA (Energy Information ・ WTIスポット平均価格 Administration) 2000 2001 1Q 28.82 28.82 2Q 28.78 27.92 3Q 31.61 27.45 4Q 31.96 28.29 Avg. 30.29 28.12 ・ 輸入原油価格($/b) 2000 2001 1Q 26.84 24.12 2Q 26.55 23.85 3Q 29.12 24.66 4Q 28.25 26.00 Avg. 27.72 24.65 ($/b) 2002 26.63 26.24 26.56 27.55 26.75 2002 24.50 24.17 24.50 25.50 24.66 26 理由・根拠 出所 9月からのOPEC減産によって、今年 第 IV四半 期まで には$1.50/b近 く 上 昇する。 6月 の イ ラク原 油 輸 出停止 と 今 回 の OPEC減 産 に よって 、 今後数 ヶ月で OECDの 民 間 在 庫 は さ ら に 減 少 す る。 2002年 の WTI価 格 は 約 27ド ル と 予 測。 Short-Term Energy Outlook September 2001

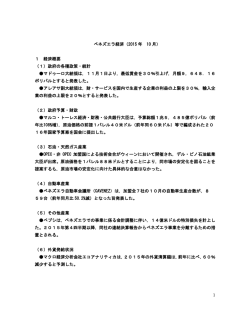

© Copyright 2026 Paperzz