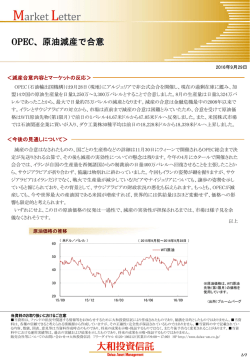

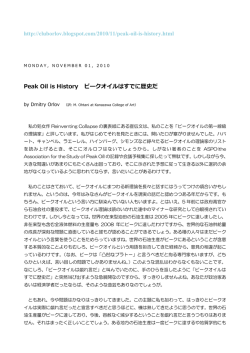

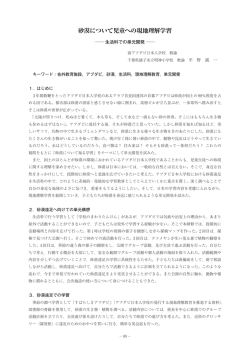

-情勢分析20010518- (財)中東経済研究所 ― 中東・エネルギー情報 ― 2001 年 5 月 18 日 Vol. 3, No. 3 情勢分析 目次 湾岸産油国間のガス ・ グリッド実現か - - - ド ル フ ィ ン ・ プロジェクトの現状 - - - 2 湾岸産油国間のガス・ ン・ I Dolphin Energy はカタル・ノースフィールド・ガス田開発への参加で合意 .......... 2 II 経緯 .................................................................................................................................... 3 III 背景 ................................................................................................................................... 3 IV 現状 ................................................................................................................................... 5 V 今後の動向 ........................................................................................................................ 6 <トピックス> .......................................................................................................................... 8 アラブ首長国連邦: ADNOC 子会社の合併 ....................................................................... 8 イラク: 国連がイラク原油輸出で監視強化 ....................................................................... 8 イラン:オーストリア OMV が探鉱契約に調印 ................................................................ 8 カタル: Qatargas がスペイン GasNatural と LNG 供給契約を締結................................... 9 クウェート:西部油田で新たな集油所が操業開始 ........................................................... 9 サウジアラビア: 産油能力増強プロジェクトを加速 ..................................................... 10 アゼルバイジャン:燃料エネルギー省を新設 ................................................................. 10 カザフスタン: カザフ企業がカナダの Hurricane を買収する動き................................ 11 <石油データ> ......................................................................................................................... 12 I 価格動向(4 月 25 日 - 5 月 15 日)...................................................................................... 12 II 需要、供給、在庫 .............................................................................................................. 15 1. 需要動向(5 月 18 日更新)............................................................................................... 15 2. 生産動向(5 月 18 日更新)............................................................................................... 16 3. 在庫動向(4 月 27 日更新)............................................................................................... 17 III 需給実績と短期需給見通し ............................................................................................. 20 1. IEA, Oil Market Report, 2001 年 5 月号(5 月 18 日更新).............................................. 20 2. 米エネルギー省 , Short-Term Energy Outlook, 2001 年 5 月号(5 月 18 日更新)........ 21 3. その他 (4 月 27 日更新).................................................................................................. 22 4. 原油価格見通し(5 月 18 日更新)................................................................................... 23 1 -情勢分析20010518- 湾岸産油国間のガス・グリッド実現か --- ドルフィン・プロジェクトの現状 --- I Dolphin Energy はカタル・ノースフィールド・ガス田開発への参加で合意 ドルフィン・プロジェクトとは、カタル産天然ガスをパイプライン (PL)によって周辺 諸国および西アジアに輸出し、ガスをベースにした工業化をはかろうとするプロジェク トで、先ず UAE へ、後にオマーン、パキスタンへのガス供給を目指している (図表 1)。 これを手掛けているのはアブダビの UAE Offsets Group (UOG:注 1)で、2000 年には TotalFinaElf (仏)、Enron (米)とともに、プロジェクトの推進母体としてDolphin Energy Ltd. (DEL)を設立した。この DEL は Qatar Petroleum (QP:2001 年初めに QGPC から社名変更) と、2001 年 3 月 14 日、ドルフィン・プロジェクトの上流部門開発に関する条件を規定す る Term Sheet Agreement (TSA)を締結した。ノースフィールド・ガス田における DEL の 割当鉱区も決まっており、DEL の中で上流開発を担当する TotalFinaElf が、2001 年下期 にノースフィールドで掘削を開始し、2005 年に生産を開始する計画である。初期段階で は 20 億立方フィート / 日 (cf/d)の供給を行い、そのうちの 10 億 - 15 億 cf/d はアブダビに、 残りがドバイや北部首長国 (UAE)に輸送される (PL 容量は 32 億 cf/d)。ただし、当初予定 では 2001 年 6 月の生産分与 (PS)契約締結が目標とされていたが、4 月下旬のカタル側の 発言によると、9月以降に延期されるもようである。また、供給先との契約もまだ締結さ れていない。なお、1999 年時点では 2003 年の輸送開始を予定していたが、ガス価格につ いて折り合いがつかず、やはり延期されていた。 図表 1:ドルフィン・プロジェクトのパイプライン・ルート 出所:MEED, 2001.03.02 より筆者加筆訂正 2 -情勢分析20010518- II 経緯 UOG は長期にわたりドルフィン・プロジェクトを検討してきたが、このプロジェクト が公に動き出したのは 1999 年以降である。まず、1999 年 3 月中旬、UOG と QP (2000 年 末までは QGPC)が、UAE とオマーンへの 30 億 cf/d の供給について Statement of Principle (SOP)を締結した。これが 2001 年 3 月の TSA へとつながっていく。そして、1999 年 7 月 には、やはりノースフィールド開発を行う予定の ExxonMobil (当時は Mobil)との間で、 UAE、オマーンへの 3 億 - 5 億 cf/d のガス供給や、UOG による高度ガス利用 (EGU)プロ ジェクトへの参加について交渉を開始することで意思確認書 (MOU)を締結した。 一方、供給先との間では、1999 年 6 月にオマーン、パキスタン、ドバイと立て続けに MOU を締結した。1999 年秋には、アブダビ水・電気庁 (ADWEA)に燃料のガスを供給す ることでアブダビ国営石油会社 (ADNOC)とも合意した。また、現在、UOG はオマーン に近いフジャイラ (UAE)における淡水化プラント建設をUAE連邦政府から請け負ってお り、同プラントへの供給も予想される。 ところで、UOG 自体は元来、エネルギー企業ではなかったこともあり、外国のパート ナーが必要だった。そして、2000 年 3 月、TotalFinaElf、Enron とパートナーシップを組 んだ。権益比率を UOG 51%、TotalFinaElf 24.5%、Enron 24.5% とすることで合意が成立 し、パートナーシップは最低 25 年続くこととなった。TotalFinaElf が上流部門を担当し、 Enron が下流部門担当でパイプライン建設、ガス販売、プロジェクト・リスク管理を行 う。2000 年 7 月には DEL を設立し、現在に至っている。なお、TotalFinaElf は、UAE で は以前から石油・ガス開発を行っており、独立水電気事業 (IWPP)にも参加している。カ タルでも LNG 会社 Qatargas に参加し、上流部門のオペレーターを務めている。Enron に ついては、カタル第 3 の LNG プロジェクトを行う計画があったが、1999 年 3 月、カタル 側の判断によりキャンセルされたという経緯がある。 III 背景 1. UAE のガス需要 (図表 2) UAEがカタルからのガス輸入を推進する背景には、将来的に国内ガス生産が需要の伸 びに追いつかないという問題がある。特にドバイは、ガス埋蔵量が少なく、既にシャル ジャ (UAE)からの供給を受けている。UAEのガス埋蔵量の殆どを保有するアブダビにし ても、数字上の埋蔵量は多いが、随伴ガスやサワー・ガスが多いため、ガス生産を自由 に拡大することができる状況にはない。ちなみに、1998 年 2 月にアブダビとドバイが 5 億 cf/d の供給契約を締結しており、2001 年 6 月のアブダビ - ドバイ間ガス PL の完成後、 当面はアブダビ陸上ガス田からドバイに供給するが、後にはドルフィン・プロジェクト からの供給に切り替える予定である (注 2)。また、当初、アブダビ沖合 Umm Shaif から 陸上にPLを敷設してドバイに供給する計画だったが、1999年3月に計画はキャンセルさ れた。中止の理由は明らかになっていないが、時期的にはドルフィン・プロジェクトの 始動と重なっている。 3 -情勢分析20010518- 図表 2:アブダビ、ドバイ、オマーンのガス需要(1996 年、2005 年) 出所:http://www.uaedolphin.com/map1.htm 2. 政治問題 UOG の中心人物は、UAE・ザーイド大統領 (アブダビ首長)の三男、ムハンマド連邦国 防軍参謀総長で、現在はUOG会長を務めている。ムハンマド参謀総長は外交問題で手腕 を発揮していると言われており、湾岸地域及びインド亜大陸を結ぶガス網構築で中心的 役割を果たすことで、周辺国への影響力を拡大したいと考えてもおかしくない。実際、ド ルフィン・プロジェクトは湾岸協力会議 (GCC)諸国の協力拡大を旗印に推進されてきた。 ちなみに、ドルフィン・プロジェクトからのガス供給を開始する 2005 年には、GCC 共通 関税の導入も予定されており、GCC 協力拡大とあわせてアピールするには、恰好のタイ ミングとなる。ところで、以前には、アブダビ首長および皇太子の後継者問題等の関係 で、 アブダビ最高石油評議会議長でもあるハリーファ皇太子 (ザーイド大統領の長男でム ハンマド参謀総長とは異母兄弟)との確執が懸念される局面も多少みられたが、 現状では、 両者の関係は改善されているようだ。 さて、カタルからの輸入を急いだ背景には、ドバイへの供給者としてイランが候補に 上がっていることもある。UAE にとってイランは、独立以来、最大の脅威である。UAE の主張によると、イランはペルシャ湾に浮かぶ UAE 三島 (アブー・ムーサー島、大・小 トンブ島)を不当に占拠している。これは、国際会議等で UAE が常々アピールしている 問題であり、特にアブダビにとっては、三島領有権問題が解決しない限り、イランとド バイの協力体制確立を容認することはできないだろう。 3. 1998 年 - 1999 年前半の油価低迷 1998年の油価低迷は、石油依存度の高い産油国経済に大きな打撃を与えた。UAE 等も 例外ではなく、経済多様化の必要性を以前にも増して痛感することとなった。そこで、地 域全体でのガス供給網を構築して各種産業への投資促進をはかり、その投資促進が更な 4 -情勢分析20010518- るガス需要を喚起するという相乗作用を期待している。そして、UAE としては、労働需 要拡大により、経済の優先課題の一つである労働力の自国民化も達成したいのではなか ろうか。 4. カタルのガス供給拡大戦略 石油埋蔵量・生産量が少ない一方、巨大な構造性ガス田であるノースフィールドを抱 えるカタルとしては、できる限り天然ガスの輸出を拡大したいと考えている。これまで カタルは、長期契約のもとで LNG を日本、韓国に輸出しているほか、スポットで欧米に も輸出している。また、インドとは長期契約を締結済みであり、最近はスペインともLNG 中期供給契約を締結した。しかし、東アジアと欧州のLNG市場で現在以上のシェアを獲 得することは困難な状況で、 今後の大幅なガス需要増加が期待されるインドについても、 Enron が手掛ける Dabhol 独立発電事業 (IPP)の雲行きが怪しくなっており (注 3)、今後の 動向は不透明である。そのような状況もあって、なおさら、カタルとしては周辺諸国市 場を早めに確保しておきたいと考えているものと思われる。現在、カタルはクウェート ともガス輸出交渉を進めているほか、バハレーンへの供給も検討中で、サウジアラビア への輸出も行いたいところであろう (注 4)。もし、これが全て実現すれば湾岸協力会議 (GCC)ガス網が事実上できあがり、その中で、 カタルはガス網のハブとしての地位を確立 することになる。 ただし、ドルフィン・プロジェクトが全て順調に進んでいるというわけではない。 IV 現状 1. 供給先との売買契約 第 1 の問題は、2001 年 4 月現在、ガス供給元カタルとの話し合いはまとまりかけてい るが、販売先との売買契約は締結まで至っていないことである。これは、かつてドバイ へのカタル産ガス輸出計画をドルフィン・プロジェクトに先行するかたちで進めたが失 敗した Arco (現 BP)と同じような状況である。Arco は、ドバイとの契約をまとめること ができず、結局は 2000 年 7 月に契約が失効してしまった。ただし、Arco の場合と異なる のは、プロジェクトの推進者がアブダビ政府の要人だということである。したがって、ア ブダビとの契約は比較的容易であると思われる。 ドバイへの供給については、アブダビとドバイが 1998 年に契約した数量をドルフィ ン・プロジェクトから供給するかたちで、当初輸出は実現するだろう。また、ガス価格 は、アブダビ、カタル政府の外交政策上の配慮もあり、カタル側の利益を損なわないか たちで低めに抑えることができるもようである (注 5)。したがって、初期段階ではドバ イへの供給に問題はないだろう。しかし、ドバイの立場からすると、エネルギー安全保 障、政治上のバランスの観点から、調達先を多様化したいと考えても不思議ではない。そ こで、イランやオマーンという選択肢が浮上する。ドバイにとってイランは主要な貿易 相手国であり、アブダビとイランに比べれば比較的良好な関係を維持しており、今後の 展開、価格次第では実現してもおかしくはない。ちなみに、ドバイは DEL に参加してい 5 -情勢分析20010518- るTotalFinaElfとの間で、イランのSirriからドバイへの供給について協議していたという 経緯もある。 オマーン、パキスタンへの供給については、暫くは難しいというのが実状である。オ マーンについては、自らが LNG 輸出国であり、2001 年 3 月にも巨大ガス田を発見したと の報道がある。パキスタンについても、ガス資源の発見が相次ぎ、短期的には輸入の必 要はない。また、ガス資源の豊富なイランとも隣接している。更には、オマーンからパ キスタンへの PL は深海に敷設する必要があって膨大な建設コストが予想されるうえ、 UOG と QP の SOP ではパキスタンへの供給について言及されていない。オマーンへの供 給が実現しない限りパキスタンとの話は進まないのである。最近、UOG が PL の延長に ついてインド側と協議しているという話もでているが、現状を考えると、これが実現す ると考える者はあまりいないだろう。カタルとしても、LNG でインド市場への売り込み を図っている最中であり、直接販売しようとしている市場を荒らされたくないだろう。 2. 資金調達 ドルフィン・プロジェクトの資金調達の詳細は明らかになっていないが、おそらくプ ロジェクト・ファイナンスによる調達になろう。ただし、このプロジェクトは PL を敷設 すれば良いというわけではなく、電力淡水化、石油化学、工業等のガス消費型プロジェ クトが計画通り進展しなければ意味をもたない。石油依存度が高い状況を考えると、も し油価が下落すれば、それらのプロジェクトに遅れが生じ、ドルフィン・プロジェクト にも影響がでるかもしれないというリスクがある。また、欧米や日本に輸出するLNG プ ロジェクトのように需要が確定しているわけではない。 3. パートナーシップ UOG は、現在のパートナー TotalFinaElf、Enron に加え、新たに他のパートナーを迎え たいと考えている。これは技術的な理由もあろうが、このプロジェクトの信用を高め、資 金調達を容易にすることも意図していると考えられる。なお、DEL の三者間の考えには 違いがあるようで、EnronがDELから撤退するという噂もでている (5月上旬現在、Enron は否定)。 V 今後の動向 繰り返しになるが、当面はアブダビ、ドバイへの供給で打ち止めになると考えられる。 Enron によればアブダビ、ドバイに 20 億 cf/d 供給すれば採算がとれる見込みであり、無 理に急いでPLを延長する必要性はない。政治的にみても、アブダビとしてはドバイ市場 をイランから守ることができれば良いのではなかろうか。 現状ではDELのノースフィールドでの初期の生産上限は20億cf/dになりそうだが、将 来的に、オマーンへの供給を開始することになった場合は足りなくなる。DEL はカタル での上流権益拡大を望んでいると考えられるが、カタルがどのように出るかは不透明で ある。UOGへの販売価格が低く抑えられるため、オマーン等へのガスも安売りされる可 能性があるのである。 6 -情勢分析20010518- なお、UOG と ExxonMobil が合意した ExxonMobil・EGU プロジェクト (カタル)からの ガス供給に関する交渉状況は不明だが、これについてはいずれ明らかになろう。 しかし、その前に、DEL と QP 間の PS 契約締結が、延期されず 2001 年 9 月頃にまとま るかどうかが当面の焦点である。 (高橋 隆義) 注 1) 1991 年に設立。主に、UAE 政府の武器購入に対する見返り投資を取り仕切る。 2) 中東経済研究所調査によると、カタルからの容量 32 億 cf/d の PL は沖合で分岐し、一方はアブダビ Taweelah 方面に最大 12 億 cf/d、もう一方はドバイ・ジャバル・アリー方面に最大 20 億 cf/d 供給すると いう案もでているようだ。しかし、この場合、2005 年以降、アブダビからドバイに供給するガスを、ド ルフィン・プロジェクトのガスに完全に差し替えたとすると、2001 年 6 月完成予定のアブダビ - ドバ イ間 PL が将来的にあまり意味をもたなくなる可能性がある。 3) Dabhol IPP の操業を行う Dabhol Power Co. (Enron が権益の 65% を保有)はインド・マハラシュトラ州に 売電する形になっているが、2001 年 5 月中旬現在、同州は 12、1 月分の電気料金を滞納している。この ような場合、契約上はインド連邦政府が肩代わりすることになっているが、連邦政府も未払いのままで ある。 4) サウジアラビアへの輸出については、現状として動きはみられない。 5) MEES (2001.05.07)によると、ガス価格はアブダビ着で約 $1.30/Mbtu (c. i. f.) カタルが主張していた価格 $1.5/Mbtu よりは低めに抑えられている。これは、ノースフィールド開発の PS 契約により、DEL と QP の取り分の調整を行うからである。ガス処理装置を含む全コストは DEL が 負担する。一方、QP はガス利権のロイヤルティ、ガスの自社シェアを受け取る他に、コンデンセート、 NGL、LPG の輸出収入を得る。ちなみに、ADNOC とドバイの合意価格は $1/Mbtu。 7 -情勢分析20010518- <トピックス> イラク: 国連がイラク原油輸出で監視強化 アラブ首長国連邦: ADNOC 子会社の合併 国連は、オイル・フォー・フード計画に おけるイラク原油輸出で、国連が承認した 4 月 23 日、Abu Dhabi Gas Industries Ltd. 仕向地を無断で変更したものに対して厳し (GASCO)がAbu Dhabi Gas Company (Atheer) い対応を見せている。2001 年 2 月、スイス を吸収合併することが発表された。両社の のトレーダー Glencore International AG が、 親 会 社 で あ る ア ブ ダ ビ 国 営 石 油 会 社 米国向けのキルクーク原油 100 万バーレル (ADNOC)が発表したもので、 GASCO が 4 を国連に無断でクロアチアに輸出し、その 月 28 日付けで Atheer の陸上ガス生産・処 際に生じた 300 万ドルの差額を不当に入手 理を引き継いだ。GASCO は 1978 年設立で したことが発覚した。国連は、Glencore に 権益比率は ADNOC 68%、Shell 15%、 対して不当に入手した差額の返還を迫り、 TotalFinaElf 15%、Partex 2% である。陸上 承諾させるとともに、再度国連経済制裁に Bu Hasa、Asab、Bab油田で抽出されるNGL 違反した場合には、イラク原油の購入を禁 を LPG に変えて輸出している。Atheer は 止すると警告した。国連は、この他にも資 ADNOC の完全子会社で、1999 年に設立さ 金の流れが不透明となりやすい中間業者を れた。天然ガスを処理して国内で販売して 介した取引を制限しようとするなど、イラ いたが、設立の主目的は ADNOC の天然ガ ク原油取引に対して監視を強化する動きを スをドバイに供給することだった。ちなみ 見せている。これは、イラク原油の不正な に、アブダビはドバイへの天然ガス供給を 輸出により、サッダーム・フセイン政権へ 2001 年 6 月に開始し、将来的には、ドバイ 資金が流入していることに対する米国、イ に供給する天然ガスをアブダビ産からカタ ギリスの苛立ちが表面化したものである。 ル産に切り替える予定である (ひとつはド しかし、あまり厳しい対応を行うと、6 月 ルフィン・プロジェクト)。 上旬に予定されている第 1 0 次オイル・ ところで、MEED (2001.05.04)によると、 フォー・フード計画への更改時に、イラク 今後、他の ADNOC 子会社でも合併が予定 側の反発を招き、イラクの原油輸出が中断 されている。National Marine Services してしまう可能性もあることから、今後、 Company (NMS)と Abu Dhabi Drilling 米国、イギリスがどの程度厳しく対応して Chemicals and Products (ADDCAP)の合併で、 いくかが注目される。(三田) 新会社Abu Dhabi Supply & Service Company (Imdaad)が設立される。また、Abu Dhabi イラン:オーストリア OMV が探鉱契約に調 National Oil Company for Distribution 印 (ADNOC Fod)と Abu Dhabi Oil Refining Company (Takreer)も合併するもようであ オーストリアの OMV は 4 月 23 日、イラ る。更に Zakum Development Company ン国営石油会社 (NIOC)と Mehr 鉱区の探鉱 (ZADCO)と Abu Dhabi Marine Operatimg サービス契約に調印したと発表した。Mehr Company (ADMA-OPCO)の合併も検討中で 鉱区は 1998 年に第 2 次バイバック・プロ ある。(高橋) 8 -情勢分析20010518- ジェクトで鉱区開放が発表されたもので、 イランの陸上油田探鉱への外国企業の進出 は、Anaran 鉱区の Norsk Hydro、Munir 鉱区 の Edison Gas、Zavareh-Kashan 鉱区の Sinopec に続き、これで 4 件目となる。 Mehr 鉱区はザグロス堆積盆地に含まれ、 Ahwaz油田北西のイラク国境付近に位置し ており、面積は約2500km2である。OMVは Mehr鉱区の開発計画として、2001年に二次 元地震探査を行い、2002年から掘削を開始 し、4 年かけて探鉱を行うとしている (MEES, 2001.04.30)。契約の詳細は、NIOC との守秘合意のため不明だが、イラン現地 紙 (Aftab-e Yazd, 2001.04.25)はNIOC筋の情 報として契約額は 4230 万ドルであると伝 えている。(徳原) ルのアル・アティーヤ・エネルギー工業相 によると、Qatargas の生産能力は、2005 年 に終了予定のデボトルネッキング・プロ ジェクトにより、現状の 770 万 t/y から 920 万t/yに拡大 する。(高橋) クウェート:西部油田で新たな集油所が操 業開始 クウェート石油公社 (KPC)の子会社KOC (Kuwait Oil Company)は4月22日、クウェー ト西部 (Minagish)の集油所 (Gathering Center = GC)が正式に操業を開始したことを明ら かにした。今回操業を開始した GC-28 は、 ガス、ガス・コンデンセート、軽質原油な ど 21 万 b/d の処理能力があり、今後 1 年以 内にはフル稼働する見込みである。2001年 カタル: Qatargas がスペイン GasNatural 1 月にもクウェート西部 (Umm Gudair)で と LNG 供給契約を締結 GC-27 (処理能力:19万b/d)が操業を開始し ており、これら 2 つの集油所完成で、ク QatargasとスペインGasNaturalは5月7日、 ウェート西部の産油量 (現行約 20 万 b/d)は 2001 - 2012年にカタルからスペインにLNG 50 万 b/d に達する見通しとなった。IEA の を最大 1260 万トン供給する契約を締結し Oil Market Report (2001.04)は、集油所の完 た。契約は 2 件あり、1 件は 2001 - 2009 年 成により、クウェートの産油能力が現行の に f. o. b. (本船渡し)で 560 万トンを供給す 220 万 b/d から 250 万 b/d に拡大したとして るもので、もう 1 件は ex-Ship (着船渡し)で いる。 350 万トン供給するものである。ex-Ship 契 なお、これら 2 つの集油所プロジェクト 約については、2007 - 2012 年に 350 万トン (総額3.7億ドル)は、コントラクターである 供給するオプションもある。f. o. b. 契約と 中国の C h i n a P e t r o l e u m E n g i n e e r i n g ex-Ship 契約の数量は各 70 万 t/y で、計 140 Construction Corp (CPECC)が1995年12月に 万 t/y となる。Qatargas は、1997 年以降、日 建設工事を開始し、当初 GC-27 は 1998 年 3 本に長期供給を行うほかに、GasNatural の 月、GC-28は同年10月に完成予定であった 子会社 Enagas 等に対してスポット供給を が、大幅な工事の遅れで、両者とも操業開 行った実績はあるが、中期契約で欧州市場 始が 2001 年にずれ込んだものである。 に供給するのは初めてである。なお、カタ (島末) 9 -情勢分析20010518- サウジアラビア: 産油能力増強プロジェク トを加速 アゼルバイジャン:燃料エネルギー省を新 設 サウジアラビアは産油能力拡張につなが るいくつかの石油開発プロジェクトを加速 している。石油専門誌Petroleum Intelligence Weekly (2001.05.07)等の報道によれば、国 営 Saudi Aramco は Khurais 油田の開発計画 を始動させようとしている。Khurais油田は 東部ガワール油田と首都リヤードの中間に 位置し、Arab Medium を主体に最大 100 万 b/d の大規模開発を計画しているといわれ る。2001年中か2002年初めにはコントラク ター各社へのアプローチが開始される予定 である。 またSaudi Aramcoは、すでに東部Qatif油 田開発プロジェクトを推進している「情勢 ( 分析」2001.02.02)。同プロジェクトは 2001 年末までに着工される予定とされ、Arab Lightと Arab Medium 合計50万b/dの生産が 計画されている。 QatifとKhurais両プロジェクトに加えて、 東部の Haradh においてもプロジェクトが 計画されており、情報筋によれば、サウジ アラビアの原油生産能力は今後 2 - 3 年で 200 万 b/d 拡大し、1250 万 b/d になると予測 される。 ただし、新規プロジェクトは既存油田の 減退分や油田閉鎖を補う目的もあるため、 これらのプロジェクトが始動したからと いって、サウジアラビアが現行 1050 万 b/d の生産能力維持政策から、拡大政策に転換 したとは必ずしも断言できない。また今後 の原油価格の動向によっても、S a u d i Aramco のプロジェクト関連支出は影響を 受けるため、現在の計画がそのまま継続さ れるか否かは不明である。(原) アリエフ大統領は 4 月 19 日、燃料エネル ギー省 (Ministry of Fuel and Energy)を新設 するとの大統領令に調印し、大臣に SOCARのMedzhid Karimov氏をあてるとの 人事を公表した。この新しい省は、同国の 3 大エネルギー会社である S O C A R 、 Azerigas、Azerenergy (国営電力会社)を監督 する責任をもつ。具体的には国家のエネル ギー政策の策定、エネルギー需給バランス の統制を行うものとみられる。これまでは SOCAR がアゼルバイジャンのエネルギー 産業を代表し、実質的にエネルギー政策を 策定していた。 現在アゼルバイジャンでは経済活性化を 目指し、化学部門、機械製造部門、エネル ギー部門において民営化が進められてい る。同大統領は、石油・天然ガスの探鉱・ 開発・生産・輸送部門については民営化さ れることはないと公言しているものの、今 回のエネルギー省の設置によって、 SOCAR はこれまで行使していた輸出用パ イプラインへのアクセス交渉権、生産分与 (PS)契約に関する交渉権等を取り上げられ ることになり、必然的に権限が縮小するも のとみられている。 この他に新しい燃料エネルギー省は、外 資導入促進政策、輸出入における関税の設 定、石油精製及び石油化学産業の近代化等 の責務も負うこととなる。アリエフ大統領 は内閣に対し、今後 1 カ月以内に新省を立 ち上げるよう指示している。(山本) 10 -情勢分析20010518- カザフスタン: カザフ企業がカナダの Hurricane を買収する動き 提案を批判した。一方、CAIHは、株主の利 益の最大化を求めているまでであって、 CAIHは利益を増大させる「資源、経験、知 カザフスタンの Central Asian Industrial 識」を有していると反論している。CAIH は Holdings (CAIH) が 4 月第 3 週に、5 年前か オランダ領アンチルに登記されているが、 らカザフスタンで操業しているカナダ企業 実質的にはカザフ企業であり、ナザルバエ Hurricane Hydrocarbons の持ち株の過半を 1 フ大統領の女婿とカネの面でつながりがあ 億 2100 万ドルで買い取りたいと提案した。 ると報じられている。カザフ企業が西側企 カザフスタンのカズコメルツバンクの子会 業買収に動くのは初めてで、今後の展開が 社である CAIH は現在、Hurricane 株の 30% 注目される。なお、Hurricane は原油 9 万 b/ を保有している。これに対してHurricane社 d を生産し、また 16 万 b/d のシムケント精 首脳は、提示金額が「途方もなく低い」う 油所を操業している。(遠藤) え、既存の契約に反してもいる、などと同 11 -情勢分析20010518<石油データ>(今号担当:牛嶋) I 価格動向(4 月 25 日 - 5 月 15 日) (1) WTI は再び上昇 4月24、25日に値を下げていたウエスト・テキサス・インターミディエイト(WTI)原油スポッ ト価格は、26 日には先物市場の価格レベルまで値を戻し、再び 28 ドル台となった。その後も ガソリン価格が平時における最高値を更新し、原油価格は堅調に推移を続けた。5 月 2 日は米 国の原油在庫積み増し観測によって若干下落し、27 ドル台となったが、翌日には製油所の事 故による製品需給逼迫の懸念から、28 ドル台へと戻った。翌週も原油在庫積み増しによる下 落要因と、ガソリン価格高騰、及び製油所事故による上昇要因によって価格が形成され、28ド ルを挟んだ小幅な値動きとなった。15 日は翌日発表の米国在庫統計で原油在庫が減少すると の予測から $28.98/b まで上昇した。 (2) OPEC バスケット価格 5月上旬のOPECバスケット価格も、大きな値動きはなく、25ドルを挟む展開となっている。 (3) WTI 先物はコンタンゴ NYMEX の WTI 先物市場は、3 月からコンタンゴ (期近物が期先物より安い状態)になっ ている。期近物との価格差は徐々に開き、現在では $0.5/b - $0.7/b となっている。 ($/b) 最近の原油スポット価格の推移 32.00 Brent WTI Dubai OPEC Basket 30.00 28.00 26.00 24.00 22.00 2/8 2/14 2/20 2/26 3/2 3/8 3/14 3/20 3/26 出所:Wall Street Journal. 日本経済新聞, OPEC通信。 12 3/30 4/5 4/11 4/17 4/23 4/27 5/3 5/9 5/15 -情勢分析20010518- ($/b) 原油スポット価格の推移(1年) 37.00 35.00 33.00 31.00 29.00 27.00 25.00 Dubai Brent WTI OPEC Basket 23.00 21.00 19.00 5/12 6/9 7/7 8/4 9/1 出所:Platt's Oilgram Price Report, OPEC通信。 ($/b) 9/29 10/27 11/24 12/22 1/19 2/16 2001年 3/16 4/13 5/11 WTI先物価格価格差(期先物価格-期近物価格) 2.00 コンタンゴ 1.00 0.00 Jan.93 Jan.94 Jan.95 Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01 -1.00 -2.00 -3.00 2nd month 3rd month -4.00 バックワーデーション 4th month -5.00 出所:PMIおよびOMI, 2001年3月以降についてはWall Street Journalより算出。 (¢/gal 115.0 NYMEX:製品先物価格の推移(期近物) 105.0 95.0 85.0 75.0 暖房油 ガソリン 65.0 5/11 6/12 7/13 出所:Wall Street Journal. 8/11 9/12 10/11 11/9 13 12/12 1/12 2/13 3/15 4/16 5/15 -情勢分析20010518- 表I - 1 原油価格動向(ロッテルダム・米国湾岸) (単位: $/b) 2000年 5月 アラビアン・ライト34° ネットバック 23.71 スポット 27.05 アラビアン・ヘビー27° ネットバック スポット イラニアン・ライト34° ネットバック スポット クウェート31° ネットバック 2001年 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 25.99 28.80 25.01 27.38 25.79 27.33 29.42 31.93 28.51 30.13 27.46 30.73 22.52 21.45 20.70 22.45 22.79 25.68 21.56 23.73 25.13 19.84 26.05 22.60 29.70 22.51 26.18 21.26 25.73 25.20 29.33 24.70 28.03 23.22 28.98 18.74 19.60 16.99 20.95 19.70 24.18 18.60 22.53 24.08 22.58 26.90 25.00 28.70 25.77 27.28 24.41 27.23 28.84 31.83 28.15 30.03 27.04 30.63 22.27 21.35 20.54 22.35 22.52 25.58 21.34 23.63 25.03 21.06 23.63 23.84 22.70 26.95 26.24 24.95 20.26 18.48 20.95 19.78 スポット 26.40 イラク・キルクーク37° ネットバック 23.68 28.15 26.53 26.28 30.28 28.88 29.78 20.40 21.65 24.78 23.03 26.21 26.24 24.94 30.44 29.35 28.22 23.17 21.02 23.28 21.60 n.a. n.a. n.a. n.a. 25.02 26.40 25.68 27.05 29.25 31.20 28.47 30.55 27.42 31.65 22.57 20.90 20.75 22.80 22.73 25.25 21.53 23.50 24.80 28.40 27.85 29.64 28.90 33.32 32.75 32.13 30.35 31.77 33.60 26.32 23.05 24.42 25.25 26.22 27.80 24.49 24.20 26.45 27.94 28.30 31.48 30.42 31.22 24.13 24.06 25.41 23.70 24.38 28.41 29.04 32.50 32.04 31.30 26.54 24.62 25.74 24.71 スポット 28.80 30.00 28.25 29.65 ノルウェー・エコフスク43° ネットバック 26.33 28.97 30.10 28.08 スポット 29.20 30.35 27.70 28.60 メキシコ・イスムス34°** ネットバック 28.60 29.95 29.29 27.87 スポット 28.03 29.66 28.07 29.39 ウエスト・テキサス・インターミディエイト40°** ネットバック 31.70 33.75 31.73 32.80 スポット 29.85 32.05 31.15 31.63 33.00 30.65 33.40 23.20 25.25 27.75 24.30 26.35 32.92 33.15 32.24 30.30 31.45 33.40 26.56 22.90 25.06 25.30 26.31 27.95 25.17 24.00 26.40 32.81 32.52 31.57 29.87 30.83 31.73 25.56 23.41 28.93 25.34 27.53 24.74 25.20 22.34 23.43 35.97 36.05 34.87 33.30 34.78 34.85 29.71 27.80 33.20 30.05 30.53 30.05 28.41 27.25 28.10 スポット n.a. n.a. ドバイ・ファテ32° ネットバック 23.60 25.90 スポット 26.75 28.35 ナイジェリア・ボニー・ライト37° ネットバック 26.85 29.12 スポット 29.15 30.15 OPECバスケット (7油種平均)* 26.94 29.12 イギリス・ブレント38° ネットバック 26.42 28.96 n.a. n.a. n.a. n.a. n.a. 24.48 n.a. 出所:ネットバックはOil Market Intelligence, スポットはPlatt's Oilgram Price Report月央値, OPECバスケット価格はOPEC通信。 注:*OPECバスケットはサウジ産Arab Light, UAE産Dubai, ナイジェリア産Bonny Light, アルジェリア産Saharan Blend, ベネズエラ産T.J. Light, インドネシア産Minas, メキシコ産Isthmusの7油種平均。 **米国湾岸市場、他はロッテルダム市場の価格。 表I - 2 製品価格動向(スポット、シンガポール市場) (単位:$/b, 重油のみ$/Metric Ton) ガソリン(プレミアム) ジェット燃料 軽油 重油(硫黄3.5%) 2000年 4月 27.98 27.84 26.81 155.08 5月 32.11 29.09 28.07 164.33 6月 32.94 30.99 30.48 174.60 7月 35.96 33.15 31.77 151.92 8月 38.31 38.04 36.97 148.83 出所:Oil Market Intelligence, EIG 注:いずれもf.o.b.価格 14 9月 35.00 42.14 40.17 170.98 10月 33.08 43.31 38.98 182.62 11月 32.88 39.81 34.90 168.27 12月 29.54 32.54 29.22 134.88 2001年 1月 29.90 29.72 28.29 126.54 2月 31.33 30.48 27.57 137.58 3月 29.99 28.86 26.78 138.68 -情勢分析20010518II 需要、供給、在庫 1. 需要動向(5 月 18 日更新) (1) 3 月の米国の石油需要 1947.3 万 b/d DOE, Monthly Energy Review, 2001 年 4 月号によると、2001 年 3 月の米国の石油需要は前年 同月比 2.1% 増の 1947.3 万 b/d となった。 製品別ではガソリンが 2.8%、中間留分が 11.3% 、重油が 43.3% の増加となった。 (2) 2 月の日本の石油需要 520.6 万 b/d 石油連盟『石油資料月報』2001 年 4 月号によると、2001 年 2 月の日本の石油需要は前年同 月比 0.6% 減の 520.6 万 b/d となった。 製品別ではガソリンが 1.9% の増加、中間留分が 2.2% 、重油が 1.8% の減少となった。 表II- 1 主要7カ国の石油需要動向 (単位:1000b/d, %) 2000年 10月 11月 2001年 1月 12月 2月 3月 米国 ガソリン 8,364 (-1.9) 8,297 (0.6) 8,573 (-3.2) 8,064 (7.5) 8,203 (-0.2) 8,463 (2.8) 中間留分 重油 3,736 1,029 (-0.9) (45.8) 3,742 836 (4.7) (9.6) 4,282 1,099 (10.0) (29.0) 4,281 1,151 (14.2) (55.8) 4,208 950 (12.1) (22.6) 4,075 873 (11.3) (43.3) その他 6,572 (-4.1) 6,189 (-3.9) 6,685 (-3.0) 6,404 (-3.0) 6,236 (-4.7) 6,062 (-7.6) 合計 日本 ガソリン 19,701 (-0.8) 19,064 (0.2) 20,639 (0.7) 19,900 (7.0) 19,597 (1.6) 19,473 (2.1) 954 (-1.2) 985 (1.5) 1,062 (0.3) 893 (3.6) 983 (1.9) 中間留分 1,033 (-5.7) 1,295 (-2.2) 1,705 (-6.0) 1,623 (13.5) 1,754 (-2.2) 重油 その他 943 1,130 (-4.0) (1.1) 1,034 1,154 (-6.0) (-13.6) 1,134 1,207 (-14.8) (-11.7) 1,196 1,195 (10.4) (5.2) 1,249 1,221 (-1.8) (1.0) 合計 ドイツ ガソリン 4,060 (-2.4) 4,467 (-5.6) 5,109 (-8.3) 4,907 (8.8) 5,206 (-0.6) 650 (-8.5) 660 (-4.3) 650 (-8.5) 520 (-5.5) 590 (-10.6) 中間留分 1,370 (-4.9) 1,390 (-7.9) 1,400 (-2.8) 1,380 (24.3) 1,250 (-2.3) 170 600 (13.3) (-6.3) 170 640 (13.3) (1.6) 170 620 (21.4) (-4.6) 190 590 (5.6) (3.5) 190 590 (5.6) (-1.7) 合計 フランス 2,790 (-5.1) 2,860 (-4.0) 2,840 (-3.4) 2,680 (11.2) 2,620 (-3.7) ガソリン 中間留分 310 1,340 (-3.1) (20.7) 290 1,120 (-9.4) (-5.1) 300 1,100 (-11.8) (-9.1) 280 1,290 (-3.4) (8.4) 300 1,210 (-3.2) (2.5) 重油 その他 重油 140 (-6.7) 150 (-16.7) 120 (-33.3) 140 (-26.3) 140 (-22.2) その他 合計 イギリス 430 2,220 (0.0) (10.4) 450 2,010 (-2.2) (-6.1) 420 1,940 (-8.7) (-11.4) 430 2,140 (-6.5) (0.5) 420 2,070 (-4.5) (-1.9) ガソリン 中間留分 500 840 (2.0) (7.7) 540 830 (1.9) (3.8) 490 730 (-2.0) (-6.4) 500 810 (6.4) (5.2) 490 820 (0.0) (-2.4) 重油 70 (-22.2) 90 (0.0) 70 (-22.2) 90 (0.0) 90 (28.6) その他 合計 イタリア 360 1,770 (-2.7) (2.3) 350 1,810 (-12.5) (-0.5) 330 1,620 (-13.2) (-7.4) 310 1,710 (-13.9) (1.2) 310 1,710 (-20.5) (-4.5) ガソリン 410 (-4.7) 400 (-7.0) 410 (0.0) 400 (5.3) 400 (-4.8) 中間留分 重油 680 350 (3.0) (-14.6) 700 380 (0.0) (-17.4) 710 390 (-5.3) (-11.4) 650 360 (3.2) (-20.0) 700 380 (1.4) (-15.6) その他 380 (8.6) 360 (2.9) 430 (13.2) 310 (-3.1) 400 (5.3) 合計 カナダ 1,820 (-1.6) 1,840 (-5.2) 1,940 (-2.0) 1,720 (-3.4) 1,880 (-3.1) ガソリン 650 (0.0) 650 (0.0) 660 (-1.5) 620 (5.1) 650 (1.6) 中間留分 重油 630 180 (5.0) (63.6) 650 210 (-1.5) (50.0) 660 190 (4.8) (5.6) 680 180 (6.3) (50.0) 700 180 (4.5) (38.5) その他 730 (9.0) 750 (11.9) 670 (4.7) 690 (4.5) 820 (22.4) 2,190 (7.9) 2,260 (6.6) 2,180 (2.8) 2,170 (8.0) 2,350 (11.4) ガソリン 11,838 (-2.1) 11,822 (-0.1) 12,145 (-3.2) 11,277 (6.0) 11,616 (-0.8) 中間留分 9,629 (1.8) 9,727 (-0.2) 10,587 (0.7) 10,714 (12.5) 10,642 (4.3) 2,882 10,202 (10.9) (-2.2) 2,870 9,893 (-0.4) (-3.8) 3,173 10,362 (-1.3) (-3.8) 3,307 9,929 (15.9) (-1.8) 3,179 9,997 (4.0) (-2.3) 合計 34,551 (-0.1) 34,311 出所:米国:Monthly Energy Review, DOE 日本:石油連盟『石油資料月報』 (-1.3) 36,268 (-2.1) 35,227 (6.4) 35,433 (0.6) 合計 主要7カ国計 重油 その他 ドイツ, イギリス, フランス, イタリア, カナダ:Oil Market Report, IEA 注:( )内は前年同月比。 日本はキロリットルからバーレルに換算している。中間留分は軽油と灯油の和とする。 ドイツ, イギリス, フランス, イタリア, カナダの中間留分はJet/Kerosene, Diesel, Other Gasoilの和とする。 15 -情勢分析200105182. 生産動向(5 月 18 日更新) (1) 3 月の OPEC 原油生産量は 2850.6 万 b/d EIG, Oil Market Intelligence, 2001 年 4 月号によると、2001 年 3 月の OPEC 原油生産量は前月 比で小幅な増減産に留まった国が多かったが、イラクが68万b/d増産したため、全体では前月 より 81.4 万 b/d 増の 2850.6 万 b/d となった。 (2) 非 OPEC 生産は 4057.9 万 b/d 同誌によると 2001 年 3 月の非 OPEC 原油生産量は、ノルウェーが 25.9 万 b/d 増産し、1 月レ ベルの産油量にまで回復したが、その他の地域で減産があったため、全体では 13 万 b/d 増の 4057.9 万 b/d となった。 表II - 2 原油生産動向 2000年 6月 7月 8月 サウジアラビア 8,100 8,350 8,500 イラン 3,700 3,715 3,565 イラク 2,590 2,560 2,990 クウェート 1,850 1,875 1,850 UAE 2,335 2,370 2,325 カタル 700 725 725 中立地帯 640 645 645 ナイジェリア 2,030 2,010 2,050 リビア 1,400 1,350 1,360 アルジェリア 820 800 810 ベネズエラ 2,900 2,920 2,930 インドネシア 1,300 1,305 1,280 OPEC 10計 25,775 26,065 26,040 OPEC計 28,365 28,625 29,030 米国 5,409 5,420 5,922 うちアラスカ 925 913 914 メキシコ 3,056 2,876 3,162 イギリス(北海のみ) 2,511 2,488 2,296 ノルウェー(北海のみ) 3,024 3,410 3,039 中国 3,294 3,228 3,191 旧ソ連 7,421 7,506 7,712 その他 15,115 15,077 14,752 非OPEC計 39,830 40,005 40,074 世界計 74,467 74,897 75,549 出所:Oil Market Intelligence, EIG. アラスカのみMonthly Energy Review, DOE. 注: NGLとコンデンセートは含まない。 *2001年2月1日からの合意産油量。 9月 8,550 3,720 2,865 1,865 2,325 725 645 1,980 1,380 830 2,950 1,300 26,270 29,135 5,514 892 3,174 2,222 3,020 3,252 7,474 14,645 39,301 75,133 10月 8,490 3,750 3,010 1,875 2,310 725 660 2,195 1,400 830 3,000 1,270 26,505 29,515 5,701 966 2,861 2,262 3,253 3,211 7,751 14,351 39,390 75,751 16 11月 8,558 3,780 2,800 1,838 2,350 730 665 2,175 1,400 810 2,980 1,250 26,536 29,335 5,848 986 2,965 2,317 3,373 3,206 7,782 14,646 40,137 76,672 2001年 12月 1月 8,365 8,000 3,780 3,750 1,276 1,731 1,840 1,840 2,350 2,350 730 730 680 680 2,178 2,150 1,400 1,400 820 820 3,000 3,000 1,280 1,240 26,423 25,960 27,699 27,691 5,726 5,619 1,010 980 3,043 3,087 2,409 2,681 3,387 3,442 3,230 3,183 7,835 7,945 14,659 14,572 40,289 40,529 75,122 75,370 (単位:1,000b/d) 01年1月 2月 3月 合意* 7,950 8,000 8,189 3,709 3,730 3,698 2,190 2,870 1,750 1,740 2,021 2,225 2,366 2,201 690 690 653 640 670 2,143 2,130 2,075 1,400 1,380 1,350 805 805 805 2,975 2,910 2,902 1,215 1,215 1,307 25,502 25,636 25,200 27,692 28,506 5,660 5,652 977 1,028 3,136 3,150 2,663 2,630 3,181 3,440 3,230 3,224 8,049 8,073 14,530 14,410 40,449 40,579 75,239 76,183 -情勢分析200105183. 在庫動向(5 月 18 日更新) (1) OECD 諸国の在庫動向 IEA, Oil Market Report, 2001 年 5 月号によると、2001 年 3 月の OECD 諸国の民間原油在庫は、 9 億 2700 万バーレルとなり、前月の 8 億 8300 万バーレルより 4400 万バーレル増加した。 製品別ではガソリンが 3 億 7600 万バーレル、中間留分が 4 億 7500 万バーレル、重油が 1 億 5700 万バーレルとなった。 (2) 米国の在庫動向 API (米国石油協会), Weekly Statistical Bulletin 最新号によると、2001 年 5 月第 2 週(5/5 - 11) の米国の民間原油在庫は、3億2246.7万バーレルとなり、前週の3億2050万バーレルより196.7 万バーレル増加した。 製品別ではガソリンが 2 億 326.6 万バーレル、軽油が 1 億 259 万バーレルとなった。 表II - 3 OECD諸国の民間在庫 1998年 1999年 2000年 3月 3月 3月 (単位:100万バーレル) 2001年 12月 1月 2月 3月 10月 11月 392 235 168 43 578 1,106 380 218 190 45 624 1,158 396 229 196 48 636 1,181 394 226 195 45 615 1,145 401 235 196 46 615 1,152 387 237 194 47 619 1,147 370 141 234 81 547 976 345 126 216 79 516 926 322 127 226 85 540 929 323 122 231 83 541 933 330 122 235 86 551 948 322 127 230 85 546 932 187 25 64 25 175 453 181 27 60 23 168 431 171 26 58 22 162 410 171 27 92 26 219 471 180 25 92 25 218 481 172 24 83 23 202 455 947 418 509 157 1,390 2,640 993 419 498 152 1,383 2,671 908 387 441 144 1,256 2,442 874 371 507 155 1,383 2,559 899 376 519 156 1,394 2,595 896 372 513 155 1,367 2,548 北米 原油 ガソリン 中間留分 重油 製品計* 北米計 430 251 206 51 662 1,241 442 251 204 48 668 1,264 欧州 原油 ガソリン 中間留分 重油 製品計* 欧州計 330 142 239 82 553 946 太平洋 原油 ガソリン 中間留分 重油 製品計* 太平洋計 OECD** 原油 ガソリン 中間留分 重油 製品計* OECD合計 1月 2月 3月 413 227 179 49 595 1,156 7 9 1 1 0 7 -14 2 -2 1 4 -5 26 -10 -15 2 -24 9 320 126 235 83 549 936 336 124 230 84 542 945 -8 5 -5 -1 -5 -16 -2 -1 5 -2 3 4 16 -2 -5 1 -7 9 166 25 73 24 189 438 176 25 68 24 179 437 179 25 66 24 185 446 -6 1 -10 1 -13 -17 10 0 -5 0 -10 -1 3 0 -2 0 6 9 889 387 498 154 1,350 2,522 883 388 497 154 1,347 2,520 927 376 475 157 1,321 2,548 -7 15 -15 -1 -17 -26 -6 1 -1 0 -3 -2 44 -12 -22 3 -26 28 出所: Oil Market Report, IEA *製品計はガソリン、中間留分、重油その他の石油製品の合計を示す。 **OECDには全加盟国(29カ国)を含む。 注:いずれも月末値 17 在庫変動(対前月比) -情勢分析20010518- OECD諸国の民間原油在庫(1996 - 2000年) (100万バーレル) 1,020 1,000 980 1997 1998 1999 2000 2001 960 940 920 900 880 860 Jan Feb Mar (100万バーレル) Apr May Jun Jul Aug Sep Oct Nov Dec OECD諸国の民間ガソリン在庫(1996 - 2000年) 460 440 420 1997 1998 1999 2000 2001 400 380 360 340 Jan Feb Mar (100万バーレル) Apr May Jun Jul Aug Sep Oct Nov Dec OECD諸国の民間中間留分在庫(1996 - 2000年) 650 600 1997 1998 1999 2000 2001 550 500 450 400 Jan Feb Mar Apr May Jun Jul Aug 出所:Oil Market Report, IEA 18 Sep Oct Nov Dec -情勢分析20010518米国の原油在庫(1997∼2001年) (100万バーレル) 360 350 340 330 1997 1998 1999 2000 2001 320 310 300 290 280 270 J F M A M (100万バーレル) J J A S O N D 米国のガソリン在庫(1997∼2001年) 235 230 225 1997 1998 1999 2000 2001 220 215 210 205 200 195 190 185 J F M A M (100万バーレル) J J A S O N D 米国の中間留分在庫(1997∼2001年) 160 150 140 1997 1998 1999 2000 2001 130 120 110 100 90 J F M A M J J A 出所:API, Weekly Statistical Bulletin 注:月ラベルは2001年各月第1週の位置に表記。 2001年は5月4日までの数値(週末値)。 19 S O N D -情勢分析20010518III 需給実績と短期需給見通し 1. IEA, Oil Market Report, 2001 年 5 月号(5 月 18 日更新) ・第 I 四半期の石油需要量は予想より 50 万 b/d 以上少なかったが、それでも 110 万 b/d 増加し た。継続的な高油価と経済の減速が 2001 年の需要増加量を 100 万 b/d 程度に抑えることに なろう。 ・4 月の原油生産量は 90 万 b/d 減少して 7710 万 b/d となった。イラクの生産量が 28 万 b/d 増加 したが、OPEC 全体では 56 万 b/d の減少となった。OPEC 10 の生産量は、前月比 84 万 b/d 減 少して 2490 万 b/d となったが、4 月からの新生産枠を 70 万 b/d 上回っている。OECD 生産量 は北海の定期修理などで 27 万 b/d 減少した。 ・4 月は、ガソリン価格の急騰が市況を引っ張った。原油価格の上昇は製品価格ほどではな かったため、米国、北西ヨーロッパ、シンガポールなどで精製マージンが上昇した。米国 の精製業者はメンテナンスを終え、最大限にガソリン生産を行っている。 ・米国のガソリン価格高騰が輸入の増大をもたらした。4月の週間統計速報値によると、ガソ リン輸入量は 1 年前より 11.5 万 b/d、57% 増加している。 ・OECD 在庫は 3 月に増加に転じ、その結果第 I 四半期のネット在庫量は増減なしとなった。 しかしその内訳は、製品在庫の減少と原油在庫の増加という構図になっている。ピークを 迎える製品需要を賄うために通油量が増加するため、この傾向は近いうちに反転すると考 えられる。 表III - 1 石油需給見通し(IEA, 5月11日予測) (単位:100万b/d, %) 1997年 1998年 1999年 <需要> 北米 欧州 太平洋 OECD計* 2000年 2001年 平均 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 22.7 15.0 9.0 23.1 15.3 8.4 23.6 15.8 9.4 23.5 14.4 7.9 24.1 14.7 8.2 24.2 15.6 9.1 23.9 15.1 8.6 23.7 15.1 9.3 23.9 14.5 8.0 24.5 15.1 8.3 24.5 15.3 8.8 24.2 15.0 8.6 24.2 15.1 9.3 24.1 14.5 8.0 24.7 15.1 8.3 24.7 15.6 8.9 24.4 15.1 8.7 46.7 46.8 48.7 45.7 47.0 48.9 47.6 48.1 46.5 47.9 48.6 47.8 48.7 46.6 48.1 49.3 48.2 (1.7) (0.2) (3.2) (0.7) (0.9) (1.7) (1.7) (-1.2) (1.8) (1.9) (-0.6) (0.4) (1.2) (0.2) (0.4) (1.4) (0.8) 3.8 4.2 0.8 4.7 6.7 4.0 2.3 3.7 4.2 0.8 4.8 6.7 4.2 2.3 3.6 4.4 0.8 4.6 7.0 4.3 2.3 3.3 4.6 0.7 4.8 7.1 4.4 2.3 3.4 4.3 0.7 4.9 7.1 4.4 2.3 3.7 4.6 0.7 4.8 7.1 4.2 2.4 3.5 4.5 0.7 4.8 7.1 4.3 2.3 3.5 4.7 0.8 4.7 7.1 4.3 2.4 3.4 4.5 0.7 4.8 7.3 4.4 2.3 3.5 5.1 0.7 4.9 7.2 4.5 2.3 3.7 4.8 0.8 4.8 7.1 4.3 2.4 3.5 4.8 0.8 4.8 7.2 4.4 2.3 3.6 4.8 0.8 4.8 7.2 4.4 2.4 3.4 5.0 0.8 4.9 7.3 4.6 2.4 3.3 5.0 0.7 5.0 7.3 4.7 2.4 3.5 5.3 0.8 5.0 7.3 4.5 2.4 3.5 5.0 0.8 4.9 7.3 4.5 2.4 26.5 (3.1) 26.7 (0.8) 27.0 (-1.5) 27.2 (0.0) 27.1 (1.1) 27.5 (2.2) 27.2 (1.9) 27.5 (1.9) 27.5 (1.1) 28.2 (4.1) 27.9 (1.5) 27.8 (2.2) 28.0 (1.8) 28.3 (2.9) 28.5 (1.1) 28.7 (2.9) 28.4 (2.2) 73.1 (2.1) 73.5 (0.5) 75.8 (1.7) 72.9 (0.4) 74.0 (0.8) 76.4 (2.0) 74.8 (1.8) 75.6 (-0.3) 74.0 (1.5) 76.1 (2.8) 76.4 (0.0) 75.5 (0.9) 76.7 (1.5) 74.9 (1.2) 76.5 (0.5) 78.0 (2.1) 76.5 (1.3) 22.1 7.2 3.2 10.4 1.6 21.9 7.3 3.2 10.7 1.6 21.5 7.4 3.2 10.9 1.7 20.9 7.4 3.2 10.8 1.6 21.3 7.5 3.2 10.9 1.6 22.0 7.6 3.2 11.1 1.7 21.4 7.5 3.2 10.9 1.7 22.3 7.7 3.3 10.9 1.7 21.8 7.8 3.2 11.1 1.7 21.7 8.0 3.2 11.1 1.7 21.9 8.2 3.2 11.3 1.7 21.9 7.9 3.2 11.2 1.7 21.8 8.3 3.2 11.2 1.8 21.7 8.3 3.3 11.2 1.7 21.7 8.4 3.3 11.2 1.7 22.3 8.5 3.2 11.2 1.8 21.9 8.4 3.3 11.2 1.8 非OPEC計 44.5 (2.1) 44.7 (0.4) 44.6 (-1.5) 44.0 (-1.6) 44.6 (1.4) 45.5 (1.8) 44.7 (0.0) 45.9 (2.9) 45.5 (3.4) 45.8 (2.7) 46.4 (2.0) 45.9 (2.7) 46.4 (1.1) 46.2 (1.5) 46.4 (1.3) 47.0 (1.3) 46.5 (1.3) OPEC 原油 OPEC・NGL OPEC合計 27.2 2.7 28.0 2.8 27.8 2.8 26.3 2.8 26.2 2.8 26.1 2.8 26.6 2.8 26.5 2.8 27.8 2.9 28.4 2.9 29.0 2.9 27.9 2.9 28.4 2.9 25.7 3.0 27.1 3.0 28.0 3.0 27.0 3.0 29.9 (5.3) 30.8 (3.0) 30.6 (-2.2) 29.1 (-6.7) 29.1 (-4.0) 29.0 (-4.9) 29.4 (-4.5) 29.3 (-4.2) 30.7 (5.5) 31.3 (7.6) 31.9 (10.0) 30.8 (4.8) 31.3 (6.8) 28.7 (-6.5) 30.1 (-3.8) 31.0 (-2.8) 30.0 (-2.6) 74.4 (3.3) 75.5 (1.5) 75.3 (-1.8) 73.1 (-3.6) 73.6 (-1.1) 74.5 (-0.9) 74.1 (-1.9) 75.2 (-0.1) 76.2 (4.2) 77.1 (4.8) 78.2 (5.0) 76.7 (3.5) 77.7 (3.3) 74.9 (-1.7) 76.5 (-0.8) 78.0 (-0.3) 76.5 (-0.3) - - - 旧ソ連 中国 欧州 中南米 アジア 中東 アフリカ 非OECD計 需要合計 <供給> OECD諸国* 旧ソ連 中国 その他非OPEC プロセスゲイン** 供給合計 在庫変動 1.3 2.0 -0.5 0.2 -0.4 -2.0 -0.7 -0.4 2.4 1.0 1.8 1.2 1.0 出所:Oil Market Report 2000年5月号, IEA. 注:( )内は対前年伸び率。 2000年第IV 四半期以降(囲み部分)は当研究所にて在庫変動0で試算。 *OECDには全加盟国(29カ国)を含む。 **プロセスゲインは精製過程(ただし旧ソ連、中国、非OECDヨーロッパは含まない)、海上輸送損失におけるネット量。 20 -情勢分析200105182. 米エネルギー省(DOE/EIA), Short-Term Energy Outlook, 2001 年 5 月号(5 月 18 日更新) ・OPEC 10 は 2 月 1 日からの 150 万 b/d 減産に続いて、4 月 1 日からさらに 100 万 b/d 減産して いる。しかし、現在でも 60 万 b/d の超過生産があると見られ、夏季中頃までには超過産油 量は 80 万 b/d となり、4 月からの減産分のほとんどは相殺されるだろう。 ・超過生産を見込んだネット減産量で、OPECはバスケット価格をプライス・バンド圏内にと どめることができると EIA は考えている。第 II 四半期の季節的な需要減少は在庫積み増し のために必要である。特に米国では、引き続き在庫水準が例年よりタイトで OPEC のプラ イス・バンドを下支えするだろう。 ・ イラクは2000年 12月以来、国連制裁に揺さぶりをかけようと生産量・輸出量を減少させて いたが、3 月から回復し、4 月は 200 万 b/d を越えた。 ただし 2001 年のイラク生産量は 300 万 b/d は上回らないだろう。 ・2001 年の非 OPEC 供給は、主にロシアから、60 万 b/d 増加する見込みである。CPC はカザ フスタン原油の輸送を始めたが、カスピ海の生産レベルは2001年末までは大きく変化しな いと見られる。 ・世界需要は先進国の経済減速懸念にもかかわらず、依然として増加する見通しである。EIA は、2001 年の世界の需要増加量を IEA の予測(130 万 b/d)より多い 140 万 b/d、2002 年はさら にそれをわずかに上回ると予測している。 表III - 2 石油需給見通し(DOE, 5月7日予測) (単位:100万b/d, %) 1998年 1999年 2000年 <需要> 北米 欧州 太平洋 OECD計* 旧ソ連 欧州 中国 その他アジア その他非OECD 非OECD計 需要合計 <供給>** OECD諸国* 旧ソ連 中国 メキシコ その他 非OPEC計 OPEC 供給合計 2001年 2002年 平均 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 21.1 14.7 6.4 42.2 21.7 14.5 6.6 42.9 21.7 14.6 7.0 43.1 21.8 14.0 6.0 41.7 22.3 14.4 6.4 43.1 22.4 14.6 6.6 43.6 22.0 14.4 6.5 42.9 22.2 14.8 7.1 44.1 22.0 13.9 6.0 41.8 22.6 14.4 6.2 43.2 22.7 15.1 6.7 44.5 22.4 14.5 6.5 43.4 22.6 15.0 7.1 44.8 22.5 14.0 6.1 42.6 23.1 14.6 6.2 43.9 23.1 15.2 6.8 45.1 22.8 14.7 6.5 44.1 (1.0) (1.7) (-1.6) (1.2) (1.7) (-1.1) (0.0) (2.3) (0.2) (0.2) (2.1) (1.2) (1.6) (1.9) (1.6) (1.3) (1.6) 4.2 1.5 3.9 8.7 13.2 3.6 1.6 4.3 8.8 13.6 3.9 1.5 4.6 8.9 13.7 3.7 1.5 4.6 9.0 13.9 3.7 1.5 4.6 8.8 14.0 3.7 1.5 4.6 9.1 14.0 3.7 1.5 4.6 9.0 13.9 3.8 1.6 4.8 9.3 14.0 3.7 1.6 4.8 9.3 14.3 3.7 1.6 4.7 9.0 14.4 3.7 1.6 4.8 9.4 14.5 3.7 1.6 4.8 9.2 14.3 3.9 1.6 5.0 9.6 14.3 3.7 1.6 5.0 9.6 14.6 3.7 1.6 4.9 9.3 14.7 3.7 1.6 5.0 9.7 14.6 3.8 1.6 5.0 9.6 14.6 34.5 31.5 31.9 32.7 32.8 32.6 32.9 32.7 33.5 33.6 33.3 34.0 33.6 34.4 34.5 34.2 34.7 (0.3) (1.3) (2.5) (3.1) (2.8) (1.9) (2.5) (2.4) (2.4) (2.1) (3.3) (2.8) (2.7) (2.7) (2.7) (2.1) (2.7) 73.8 74.8 75.8 74.4 75.7 76.5 75.6 77.7 75.4 76.5 78.5 77.0 79.2 77.1 78.1 79.8 78.6 (0.8) (1.4) (0.1) (1.8) (2.2) (0.3) (1.1) (2.5) (1.3) (1.1) (2.6) (1.9) (1.9) (2.3) (2.1) (1.7) (2.1) 19.7 7.2 3.2 3.5 10.9 44.5 19.4 7.4 3.2 3.4 11.2 44.6 20.2 7.9 3.3 3.5 11.2 46.0 19.6 8.0 3.3 3.5 11.2 45.5 19.6 8.2 3.2 3.5 11.4 46.0 19.8 8.5 3.2 3.4 11.6 46.5 19.8 8.1 3.2 3.5 11.3 46.0 19.6 8.6 3.2 3.6 11.5 46.4 19.1 8.6 3.2 3.7 11.5 46.1 19.2 8.8 3.2 3.7 11.7 46.7 19.8 8.8 3.2 3.6 11.8 47.3 19.4 8.7 3.2 3.7 11.6 46.7 19.3 8.7 3.1 4.0 11.8 46.8 19.2 8.8 3.1 4.0 11.9 47.0 19.3 9.0 3.1 4.0 12.1 47.6 19.8 9.0 3.1 3.9 12.2 48.1 19.4 8.9 3.1 4.0 12.0 47.4 (0.9) (0.2) (3.4) (3.4) (3.1) (2.2) (3.1) (0.9) (1.3) (1.5) (1.7) (1.5) (0.9) (2.0) (1.9) (1.7) (1.5) 30.4 29.3 29.3 30.8 31.6 31.7 30.9 31.1 30.5 30.5 30.8 30.7 31.4 31.5 32.0 31.7 31.6 (1.7) (-3.6) (-3.6) (6.6) (8.2) (10.5) (5.5) (6.1) (-1.0) (-3.5) (-2.8) (-0.6) (1.0) (3.3) (4.9) (2.9) (2.9) 74.9 73.9 75.3 76.3 77.6 78.2 76.9 77.5 76.6 77.2 78.1 77.4 78.2 78.5 79.6 79.8 79.0 (1.2) (-1.3) (0.5) (4.7) (5.1) (5.4) (4.1) (2.9) (0.4) (-0.5) (-0.1) (0.7) (0.9) (2.5) (3.1) (2.2) (2.1) 0.7 -0.3 0.3 -1.0 1.3 1.4 0.0 0.5 1.2 -0.9 -0.5 1.9 1.9 1.7 1.3 -0.1 1.1 在庫変動 出所:Short-Term Energy Outlook, 2001年5月号, DOE/EIA 注:( )内は対前年伸び率。 2000年第III四半期までは実績値。 *OECDにはチェコ、ハンガリー、メキシコ、ポーランド、韓国は含まない。 **供給にはNGL、コンデンセート等も含む。 21 -情勢分析200105183. その他 (4 月 27 日更新) Petroleum Argus 社 , Petroleum Argus Weekly Global Markets, 2001 年 4 月 23 日号 ・アジアでの需要減退という弱気要因と、米国でのガソリン低在庫という強気要因が価格を 反対の方向に引っ張っているが、これまでのところ弱気要因の方が支配的である。2001 年 に入ってアジア諸国の製油所の原油需要が急激に落ち込み、余剰中東原油が製油所メンテ ナンスのピーク・シーズンに大西洋市場へ流れた。このため、大西洋市場では 18 カ月ぶり の高い原油在庫水準となり、期近物の原油価格を押し下げている。 ・OPEC が減産協定を遵守すれば、世界の供給量がさらに 100 万 b/d 減少し、第 II 四半期の在 庫積み増し量は 110 万 b/d、つまり前年の 3 分の 2 に制限されることになる。7 月から増産に 転じなければ、在庫は冬季に備えて積み増すことができず、再び減少し始めるであろう。 ・第 I 四半期のアジア輸入量の減少は、昨秋からの輸入過剰による一時的な反動か、経済の停 滞によるものなのかはまだわからないが、見通しは明るくない。日本の昨年の石油需要は 1.3% 減少し、2001 年 1、2 月は、石油製品の販売の伸びによって回復してきているが、それ でも 3 年前の同時期より低い。 ・2000 年のアジア需要増加量 90 万 b/d のほとんどを担っていた中国も、1、2 月は輸入量が前 年比で 4 分の 1 減少した。通油量も昨年ピークの 450 万 b/d から 50 万 b/d 減少している。 表III - 3 石油需給見通し(Argus, 4月23日予測) (単位:100万b/d, %) 1998年 1999年 <需要> OECD諸国 非OECD 需要合計 <供給> OECD諸国* その他非OPEC 非OPEC計** OPEC原油+ OPEC NGLs OPEC計 供給合計 2000年 2001年 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 IQ IIQ IIIQ IVQ 平均 47.6 48.6 45.7 46.9 49.1 47.6 47.9 46.3 47.6 48.6 47.6 49.1 46.5 48.2 49.2 48.3 27.4 27.3 27.2 27.6 27.7 27.5 28.2 28.1 28.7 29.2 28.6 28.6 28.9 29.2 29.7 29.0 75.0 75.9 72.9 74.5 76.8 75.1 76.1 74.4 76.3 77.8 76.2 77.7 75.4 77.4 78.9 77.3 (1.6) (1.7) (0.0) (0.9) (2.3) (0.1) (0.3) (2.1) (2.4) (1.3) (1.5) (2.1) (1.3) (1.4) (1.4) (1.4) 21.4 21.5 20.9 21.2 22.1 21.4 22.2 21.9 21.8 22.2 22.0 21.9 21.9 21.9 22.7 22.1 23.1 23.0 23.0 23.2 23.4 23.2 23.6 23.6 23.8 24.3 23.8 24.5 24.5 24.7 24.7 24.6 44.5 44.5 43.9 44.4 45.5 44.6 45.8 45.5 45.6 46.5 45.8 46.4 46.4 46.6 47.4 46.7 (0.2) (-1.8) (-1.8) (0.9) (2.0) (0.2) (2.9) (3.6) (2.7) (2.2) (2.7) (1.3) (2.0) (2.2) (1.9) (2.0) 26.5 27.6 26.1 26.3 26.0 26.5 26.3 27.9 28.6 28.8 27.90 28.0 27.2 28.2 28.2 27.90 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 2.9 29.4 30.5 29.0 29.2 28.9 29.4 29.2 30.8 31.5 31.7 30.8 30.9 30.1 31.1 31.1 30.8 (-2.0) (-2.9) (-6.5) (-2.7) (-3.7) (0.0) (-4.3) (6.2) (7.9) (9.7) (4.8) (5.8) (-2.3) (-1.3) (-1.9) (0.0) 73.9 75.0 72.9 73.6 74.4 74.0 75.0 76.3 77.1 78.2 76.6 77.3 76.5 77.7 78.5 77.5 (-0.7) (-2.2) (-3.7) (-0.5) (-0.3) (0.1) (0.0) (4.7) (4.8) (5.1) (3.5) (3.1) (0.3) (0.8) (0.4) (1.2) -2.4 -1.2 -1.1 1.8 0.8 0.4 0.5 -0.4 1.1 0.3 -0.5 0.1 -1.1 -1.0 -0.1 -1.0 供給-需要 大西洋市場(南北米、欧州、旧ソ、アフリカ) 需要 供給 50.5 44.0 51.0 44.1 49.0 43.3 50.5 43.7 52.0 44.8 50.7 44.0 50.3 44.9 49.9 44.8 50.9 45.0 52.1 46.0 50.8 45.2 51.7 45.7 50.2 45.4 51.5 45.8 52.7 46.6 51.5 45.9 供給-需要*** -6.6 -6.8 -5.7 -6.8 -7.2 -6.6 -5.3 -5.0 -5.9 -6.1 -5.6 -5.9 -4.8 -5.7 -6.1 -5.6 20.1 20.7 19.5 19.7 20.6 20.1 21.6 20.2 20.9 21.4 21.0 21.6 20.6 21.2 21.8 21.3 8.1 8.1 8.0 8.1 8.1 8.1 8.3 8.4 8.4 8.4 8.4 8.5 8.5 8.5 8.5 8.5 -12.0 -12.6 -11.5 -11.6 -12.5 -12.1 -13.2 -11.8 -12.5 -13.0 -12.6 -13.1 -12.1 -12.7 -13.3 -12.8 需要 供給 4.3 21.8 4.2 22.7 4.3 21.5 4.4 21.8 4.2 21.4 4.3 21.8 4.3 21.7 4.4 23.1 4.5 23.7 4.3 23.8 4.4 23.1 4.4 23.0 4.6 22.6 4.7 23.3 4.5 23.3 4.5 23.1 供給-需要*** 17.6 18.5 17.1 17.4 17.3 17.5 17.4 18.7 19.2 19.4 18.7 18.6 18.1 18.6 18.8 18.5 アジア太平洋市場 需要 供給 供給-需要*** 中東市場 出所:Petroleum Argus Weekly Global Markets, Petroleum Argus社 注:( )内は対前年伸び率。 *OECD供給は米国SPRを含む。 **非OPEC供給はプロセス・ゲイン(160万b/d)を含む。 ***大西洋市場、アジア太平洋市場、中東市場の需給バランスは在庫変動0とする。 +2001年7月からの増産を前提とする。 22 -情勢分析200105184. 原油価格見通し 予測者(機関) DOE/EIA 価格見通し ・WTIスポット平均価格 (Energy Information Administration) 1Q 2Q 3Q 4Q Avg. 旬刊セキツウ編集部 理由・根拠 2000 2001 28.82 28.82 28.78 28.44 31.61 30.14 31.96 30.04 30.29 29.36 (斜体は実績) 2000年同様、タイトなガソリン市況 が原油価格を押し上げている。 2002 29.34 29.00 29.50 29.83 29.42 出所 Short-Term Energy Outlook May. 01 OPECの中には2001年夏には増産しな いと発表している国もおり、現在の 生産枠を上回る供給が続いたとして も、今夏の原油価格は4月と比べて3 ドル上昇し、年内はこの水準を維持 するだろう。もしOPECが生産枠を遵 守すれば、さらに3 - 5ドル上昇する 可能性もある。 ・30ドルを目指す展開(WTI) 米国の製品在庫をファクターに投機 筋の動きが絡み、原油価格を決定し てきている。今年の原油在庫は昨年 より高いが、処理増につながるわけ ではなく、結局製品市況がリードし ていくだろう。このところ価格決定 権はOPECではなく、市場にある印象 が強い。 23 旬刊セキツウ 2001.5.10

© Copyright 2026 Paperzz