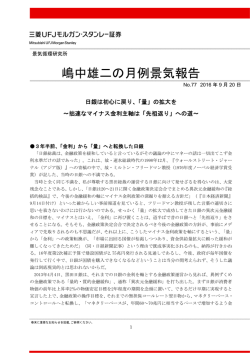

景気循環研究所レポート 企業が実感する実質金利は高止まり 2016 年 10 月 4 日 9 月の販売価格見通しは 前回 6 月と同水準 日本銀行が 4 日に発表した日銀短観(9 月調査)「企業の物価見通し」 によると、企業経営者による物価全般の見通し(前年比)は、1 年後 (0.6%)、3 年後(1.0%)、5 年後(1.0%)のいずれも 6 月から 0.1%ポ イント低下し、14 年 3 月の調査開始以来の最低水準を更新した(全規模 合計・全産業、以下も同様)。一方、販売価格の見通し(現在の水準と比 較した変化率)は、1 年後(0.2%) ・3 年後(0.8%) ・5 年後(1.1%)の いずれも、前回 6 月と同水準だった。物価全般の見通しと同様、調査開始 以来の最低水準ではあるものの、9 月の販売価格判断 DI(「上昇」-「下落」) が低水準(▲8)ながらも 2 期連続の横ばいとなるなど、販売価格によう やく下げ止まりの兆しが出てきた(図 1)。 企業は金融緩和に伴う投 日銀は、金融機関の貸出金利の低下と、企業や家計の物価見通し(期待 資環境の改善を実感せず インフレ率)の押し上げを通じて、実質金利の低下を積極的に促しており、 16 年に入り、マイナス金利政策の採用(2 月)や ETF 買入れ額の増額(7 月)、イールドカーブ・コントロール(9 月)などの金融緩和強化策を相 次いで打ち出してきた。しかし、新規貸出約定平均金利から「販売価格の 見通し」を差し引いた実質金利は、依然として高止まりしている(図 1)。 嶋中 雄二 景気循環研究所長 鹿野 達史 景気循環研究所副所長 シニアエコノミスト 宮嵜 短期の実質金利は 9 月にやや低下したものの(0.46%→0.43%)、引き続 きプラス圏内にとどまっている。実質金利から判断する限り、企業経営者 は、金融緩和に伴う投資環境の改善を実感していない可能性がある。 図 1. 企業の販売価格見通しと実質金利の推移 2.5 販売価格見通し・5年後 2.0 浩 シニアエコノミスト 03-6627-5132 miyazaki-hiroshi@sc.mufg.jp 1.0 1.10 9月 1.10 0.46 0.43 0.5 0.0 シニアエコノミスト 03-6627-5133 -0.5 fukuda-keisuke@sc.mufg.jp 6月 販売価格見通し・1年後 1.5 圭亮 福田 (%) 0.20 0.20 -0.33 -0.30 実質金利・短期 -1.0 実質金利・長期 -1.5 本レポートは、嶋中雄二の見方に基づ き、宮嵜・福田が執筆を担当しています。 景気循環研究所 東京都千代田区大手町 1-9-2 大手町フィナンシャルシティ 14 15 16 (年、四半期) (注1)実質金利・短期=新規貸出約定平均金利(短期)-販売価格見通し・1年後。 実質金利・長期=新規貸出約定平均金利(長期)-販売価格見通し・5年後。 新規貸出約定平均金利の直近は16年7-8月平均値。 (注2)販売価格見通しは「現在の水準と比べた価格の見通し」であるため、実質金利・長期は 厳密には実質金利ではないが、時系列の趨勢変化に大きな差異はないとみられる。 (資料)日銀「短観」「貸出約定平均金利の推移」をもとに三菱UFJモルガン・スタンレー証券 景気循環研究所作成 (以 みやざき (16.10.4 宮嵜 グランキューブ 1 上) ひろし 浩) 2016 年 10 月 4 日 ―――――――――――――――――――――――――――――――――――――――― 本資料は信頼できると思われる各種データに基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。本 資料で直接あるいは間接に採り上げられている有価証券は、価格の変動や、発行者の経営・財務状況の変化およびそれらに関する外部評価 の変化、金利・為替の変動などにより投資元本を割り込むリスクがあります。ここに示したすべての内容は、当社の現時点での判断を示している に過ぎません。本資料は、お客様への情報提供のみを目的としたものであり、特定の有価証券の売買あるいは特定の証券取引の勧誘を目的と したものではありません。本資料にて言及されている投資やサービスはお客様に適切なものであるとは限りません。また、投資等に関するアドバ イスを含んでおりません。当社は、本資料の論旨と一致しない他のレポートを発行している、或いは今後発行する場合があります。本資料でイン ターネットのアドレス等を記載している場合がありますが、当社自身のアドレスが記載されている場合を除き、ウェッブサイト等の内容について当 社は一切責任を負いません。本資料の利用に際してはお客様ご自身でご判断くださいますようお願い申し上げます。 当社および関係会社の役職員は、本資料に記載された証券について、ポジションを保有している場合があります。当社および関係会社は、 本資料に記載された証券、同証券に基づくオプション、先物その他の金融派生商品について、買いまたは売りのポジションを有している場合が あり、今後自己勘定で売買を行うことがあります。また、当社および関係会社は、本資料に記載された会社に対して、引受等の投資銀行業務、 その他サービスを提供し、かつ同サービスの勧誘を行う場合があります。 三菱UFJモルガン・スタンレー証券の役員(会社法に規定する取締役、執行役、監査役又はこれらに準ずる者をいう)が、以下の会社の役員 を兼任しております:三菱UFJフィナンシャル・グループ、カブドットコム証券、三菱倉庫。 債券取引には別途手数料はかかりません。手数料相当額はお客様にご提示申し上げる価格に含まれております。 本資料は当社の著作物であり、著作権法により保護されております。当社の事前の承諾なく、本資料の全部もしくは一部を引用または複製、 転送等により使用することを禁じます。 c 2016 Mitsubishi UFJ Morgan Stanley Securities Co., Ltd. All rights reserved. Copyright ◯ 〒100-8127 東京都千代田区大手町 1-9-2 大手町フィナンシャルシティグランキューブ 三菱 UFJ モルガン・スタンレー証券株式会社 景気循 環研究所 (商号) 三菱 UFJ モルガン・スタンレー証券株式会社 金融商品取引業者 関東財務局長(金商)第 2336 号 (加入協会) 日本証券業協会・一般社団法人金融先物取引業協会・一般社団法人日本投資顧問業協会・一般社団法人第二種金融商品取 引業協会 本資料は、英国において同国the Prudential Regulation Authorityとthe Financial Conduct Authorityの監督下にあるMitsubishi UFJ Securities International plcが配布致します。また、米国においては、Mitsubishi UFJ Securities (USA),Inc.が配布致します。 本資料は信頼できると思われる各種データに基づいて作成されていますが、当社はその正確性、完全性を保証するものではなく、利用に際してはお客様 ご自身でご判断くださいますようお願い申し上げます。巻末に重要な注意事項を記載していますので、ご参照下さい。 2

© Copyright 2026 Paperzz