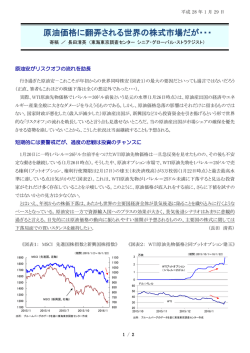

追加購入につなげる運用提案編 住宅 子育 終 老後資金 準備 を 万円、年間で約156万円の不 歳代前半 客様 年間でざっ カンドライフの費用︵ 図表1︶も 足が生じる。そのほかにかかるセ 貯められる計算になる。 0万円も加えると3600万円を で約1600万円、退職金200 る。その場合、 歳までの7年間 考慮すると に負担するお金が減り始め 般的に、教育や住宅のため るのか。キャッシュフローで確認 歳までの7年間にいくら貯められ が必要額となる。では、今から 豊かな老後を送るための必要額 する予定だ。それに伴い、今まで 再来年の3月には次男が大学卒業 四人家族。昨年長男が大学卒業、 現役時代 資産成長型 退職後 毎月分配型 移行 ご本人様再就職 支 出 ルティング提案を徹底すべきだ。 のライフプランを意識したコンサ は、次世代も視野に入れた中長期 預かり資産の増加を目指すに げることができる。 への資産移転の提案などにもつな 案、相続時のアドバイス、次世代 す る こ と に よ り、退 職 金 運 用 提 して将来の収支予測を一緒に確認 また、キャッシュフローを提示 見直しアドバイスも可能になる。 よって、ライフスタイルに応じた チングできるものもある。それに 型ファンドへ手数料なしでスイッ ファンドの中には、将来毎月分配 ファンドを推奨するのも一案だ。 ィブファンドを組み合わせたポー を変更するリスク抑制型のアクテ そのうえで、機動的に資産配分 組み入れた投資を推奨したい。 内企業の発行する普通社債を主に のリターンを狙うには、国債や国 しても、リスクを抑えながら一定 は元本保証型の商品で運用すると 1%の運用もままならない。一部 で運用してもこの低金利時代には だからといって、定期預金だけ 産の比率を縮小する方も多い。 るため、株式などのハイリスク資 退職が近づくと、大切な老後資 歳代は、老後資金の集中積立 Aさんは、現在手元に800万 歳から と4000万円の不足額となる。 万円を毎月運用に回すことができ の お 金が元本割れしてしまうのを避け る 歳代は一定 年齢の引上げから、雇用の延長策 も取られているが、 額の給与収入が見込める最後の年 万円だといわれてい 万円︵手取り収入640万円︶の は、月額約 高め、悪環境の中でも常に成長企 子ども二人の教育資金だった約 業を見極め、着実に成果を上げて 収支が安定している現役の間は 年金額は平均で約 トフォリオを組むことで、年3% 入していわゆる塩漬け状態になっ 毎月分配型ではなく資産成長型の に どを活用するのも一考であろう。 程度の 運 用 を 維 持 し て い き た い ている日本株式があるならば、よ に し 5. 0 0% 3 4 74, 8 0 5 9 9 4 22, 1 8 01, 4 5 64, 2 3 4 6 8 61, 3 11, 2 0 14, 4 3 21, 2 3 9 3 11, 2 0 14, 4 3 21, 3 4 74, 1 1 7 9 4 22, 1 8 01, 4 5 64, 6 8 61, 44, 8 2 9 9 1 9 62, 2 7 01, 9 2 74, 9 9 5 8 7 62, 8 41, 5 2 94, 5 6 71, 9 6 34, 9 5 61, 4 5 54, 5 2 21, 8 1 84, 8 7 8 1 3 22, 2 3 31, 7 8 44, 8 2 12, 8 5 04, 8 4 51, 3 3 31, 2 8 05, 5 8 3 0 1 32, 0 2 01, 7 7 45, 6 6 32, 4 3 05, 3 8 32, 9 7 21, 5 8 41, 1 7 15, 4 6 5 2 6 92, 2 6 91, 0 2 95, 9 1 72, 3 1 75, 6 4 25, 3. 0 0% 8 0 0 8 0 5 8 0 0 8 0 5 8 0 0 8 0 5 0. 0 0% いるファンドも存在する。昔に購 ︵例 国 =内債券 %・アクティブ ファンド %︶。 り効率の良い日本株式ファンドな ここでは、自身の運用に悩むお客様を13ケース挙げ、それに 対しどんなアドバイスや商品提案を行うべきかを解説する。 前記アクティブファンドの中に ケース別 は、相場の下落時に現金保有率を 万円。毎月約 る。これに対し、夫婦二人の世帯 ろである。 Aさん一家は、世帯年収800 50 代。しっかりと積み立てたいとこ 万円を毎月運用に回す 教育資金にかかっていた していきたい︵ 図表2︶。 子育てが一段落し、住 宅ローンの返済も終えて 本格的に老後資金を準備 したいと考えているAさ ん︵ 歳︶。現 在、手 元 には800万円弱しかな く不安を抱えている。 25 円弱あるので、残り3200万円 65 は 6 7 3 0 0 0 6 7 3 4 1 6 0 0 4 1 6 2 5 6 6 6 6 0 0 0 6 6 6 4 1 2 0 0 4 1 2 2 5 4 6 5 9 0 0 0 6 5 9 4 0 8 0 0 4 0 8 2 5 1 6 5 3 0 0 0 6 5 3 4 0 4 0 0 4 0 4 2 4 9 ご本人様退職 に 6 4 6 0 0 0 6 4 6 4 0 0 1 2 0 0 5 2 0 1 2 6 金融資産 年末金融資産 金融資産 年末金融資産 金融資産 年末金融資産 次男大学卒業 60 アクティブファンドを組み入れ 年3%の運用を維持する え 期間、いわば正念場だ。年金受給 一 て を 13 7 9 3 2 0 3 6 7 9 6 2 0 3 2 0 0 02, 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2 0 3 6 7 92, 2 0 3 2 0 6 7 9 3 3 3 4 4 2 0 4 2 9 4 3 7 2 5 4 0 0 0 0 0 0 0 0 0 0 3 3 4 4 2 0 4 2 9 4 3 7 2 5 4 1 3 −1 2 5 92, 0 9 −1 1 7 2 5 4 −1 6 4 0 0 0 0 6 4 0 3 9 6 1 2 0 1 1 9 6 3 5 5 上昇率 0% ご本人様手取り収入 1. ご本人様退職金 ご本人様老齢年金 奥様老齢年金 合計 1. 0% 生活費 教育費 住宅ローン 合計 年間収支 収 入 Point Case1 こんなケース 50 2 0 ライフイベント 60 60 現役時代は資産成長型にし、退 職後に毎月分配型ファンドにス イッチングすることも一案 ロ ー ン と 22 1 0年 6 3歳 6 0歳 3 4歳 3 1歳 9年 6 2歳 5 9歳 3 3歳 3 0歳 8年 6 1歳 5 8歳 3 2歳 2 9歳 7年 6 0歳 5 7歳 3 1歳 2 8歳 6年 5 9歳 5 6歳 3 0歳 2 7歳 5年 5 8歳 5 5歳 2 9歳 2 6歳 4年 5 7歳 5 4歳 2 8歳 2 5歳 3年 5 6歳 5 3歳 2 7歳 2 4歳 2年 5 5歳 5 2歳 2 6歳 2 3歳 1年 5 4歳 5 1歳 2 5歳 2 2歳 現在 5 3歳 5 0歳 2 4歳 2 1歳 経過年数 ご本人様 奥様 長男 次男 40 20 5 3 35 Aさんのキャッシュフロー 図表2 82 2014・ 6月15日号 2014・ 6月15日号 83 し た い 5 0 リスク抑制型のアクティブファ ンドと国内債券をバランスよく 組み入れることで、リスクを抑 えながら一定のリターンを狙う こんなお客様には こう運用提案を行う セカンドライフにかかる費用の目安 図表1

© Copyright 2026 Paperzz