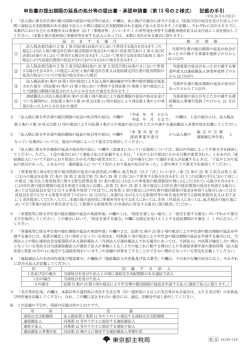

次回の協議事項 地方税の取扱いについて(協定項目8) 地方税の取扱いについて、下記のとおり提案します。 平成15年 月 日提出 光市・大和町合併協議会 会長 末岡 泰義 記 1 個人市民税については、光市の例により調整する。ただし、均等割の 額は、地方税法第310条の規定による標準税率を適用し2,500円 とする。 2 法人市民税、固定資産税、入湯税及び都市計画税については、光市の 例により調整する。 3 軽自動車税については、大和町の例により調整する。 4 市たばこ税、特別土地保有税及び鉱産税については、現行のまま新市 に引き継ぐ。 5 前納報奨金については、廃止の方向で検討する。 1 地方税の体系 都道府県税 普 通 税 地方税 市町村民税 鉱産税 固定資産税 特別土地保有税 軽自動車税 市町村法定外普通税 市町村たばこ税 市町村税 目 的 税 入湯税 共同施設税 事業所税 宅地開発税 都市計画税 国民健康保険税 水利地益税 市町村法定外目的税 2 地方税の取り扱いに関する法令 ○地方税法(昭和25年法律第226号) (地方団体の課税権) 第2条 地方団体は、この法律の定めるところによって、地方税を賦課徴収すること ができる。 (地方税の賦課徴収に関する規定の形式) 第3条 地方団体は、その地方税の税目、課税客体、課税標準、税率その他賦課徴収 について定をするには、当該地方団体の条例によらなければならない。 2 地方団体の長は、前項の条例の実施のための手続きその他その施行について必要 な事項を規則で定めることができる。 (公益等による不均一課税及び一部課税) 第6条 地方団体は、公益上その他の事由に因り課税を不適当とする場合において は、課税をしないことができる。 2 地方団体は、公益上その他の事由に因り必要がある場合においては、不均一の課 税をすることができる。 (受益に因る不均一課税及び一部課税) 第7条 地方団体は、その一部に対して特に利益がある事件に関しては、不均一の課 税をし、又はその一部に課税をすることができる。 (市町村の廃置分合があった場合の課税権の承継) 第8条の2 市町村の廃置分合があった場合(次条第1項本文の規定に該当する場合 を除く。)においては、当該廃置分合により消滅した市町村(以下本条において「消 滅市町村」という。)に係る地方団体の徴収金の徴収を目的とする権利(以下本条 において「消滅市町村の徴収金に係る権利」という。)は、当該消滅市町村の地域 が新たに属することとなった市町村(以下本条において「承継市町村」という。) の区域によって、当該承継市町村が承継する。この場合において、消滅市町村の徴 収金に係る権利について、消滅市町村がした賦課徴収その他の手続き及び消滅市町 村に対してした申告、不服申立て(異議申立て又は審査請求をいう。以下同じ。) その他の手続きは、それぞれ承継市町村がした賦課徴収その他の手続き及び承継市 町村に対してした申告、不服申立てその他の手続きとみなす。 (市町村民税の納税義務者) 第294条 市町村民税は、第1号の者に対しては均等割額及び所得割額の合算額に よって、第3号の者に対しては均等割額及び法人税割額の合算額によって、第2号 及び第4号の者に対しては均等割額によって課する。 ①市町村内に住所を有する個人 ②市町村内に事務所、事業所又は家屋敷を有する個人で当該市町村内に住所を有し ないもの 《第3号以下省略》 (個人の均等割の税率) 第310条 第294条第1項第1号又は第2号の者に対して課する均等割の標準 税率は、次の表の上欄に掲げる市町村においてそれぞれ当該下欄に掲げる額とす る。 市町村 税率 (1) 人口50万人以上 (2) 人口5万人以上 (3)(1)及び(2)の市以外 の市 50万人未満の市 の市並びに町村 年額 3,000 円 年額 2,500 円 年額 2,000 円 ○市町村の合併の特例に関する法律(昭和40年法律第6号) (地方税に関する特例) 第10条 合併市町村は、合併関係市町村の相互の間に地方税の賦課に関し著しい不 均衡があるため、又は市町村の合併により承継した財産の価値若しくは負債の額に ついて合併関係市町村相互の間において著しい差異があるため、その全区域にわた って均一の課税をすることが著しく衡平を欠くと認められる場合においては、市町 村の合併が行われた日の属する年度及びこれに続く 5 年度に限り、その衡平を欠く 程度を限度として課税をしないこと又は不均一の課税をすることができる。 3 地方税の取扱い先進事例 ○周南市 2市2町で差異のある税制については、次のとおり取扱うものとする。 1.個人市民税は、標準税率を採用する。ただし、個人均等割は、市町村の合併の特 例に関する法律(昭和40年法律第6号)第10条の規定を適用し、合併年度及び これに続く5年度間は現行の税率を採用する。納期は徳山市、熊毛町、鹿野町の例 により調整する。 2.法人市民税の法人税割の税率は、徳山市、新南陽市、熊毛町の例により制限税率 を採用する。ただし、市町村の合併の特例に関する法律(昭和40年法律第6号) 第10条の規定を適用し、合併年度及びこれに続く5年度間は現行の税率を採用す る。 3.固定資産税の納期は、熊毛町、鹿野町の例により調整する。ただし、第1期の納 期は5月1日から5月31日とする。 4.都市計画税は、徳山市、新南陽市の例により調整する。ただし、納期については、 固定資産税の取扱いと同様とする。 5.軽自動車税の税率は、徳山市、鹿野町の例により調整する。納期は、徳山市、熊 毛町の例により調整する。 6.特別土地保有税は、徳山市、新南陽市、熊毛町の例により調整する。 7.入湯税は、熊毛町の例により調整する。 8.鉱産税は、徳山市、熊毛町、鹿野町の例により調整する。 ○宗像市 両市町で差異のある税制については、次のとおり取扱うものとする。 ・ 個人市民税は、標準税率を採用する。ただし、個人均等割については、合併特例 法第10条の規定を適用し、合併する日が属する年度は現行の税率を採用し、不均 一課税とする。 ・ 法人市民税法人税割は、宗像市の例による。ただし、合併特例法第10条の規定 を適用し、合併後3年間は現行の税率を採用し不均一課税とする。 ・ 固定資産税土地評価方式及び宅地比準の評価割合については宗像市の例により調 整する。ただし、合併後次の評価替えまでは、現行のとおりとする。 ・ 特別土地保有税免税点については、宗像市の例により調整する。 ・ 都市計画税については、都市計画区域の設定に応じて、宗像市の例により調整す る。 ・ 入湯税については、標準税率を採用する。 ・ 前納報奨金については、宗像市の例により調整する。 ○西東京市 2市で差異のある税制については、次のとおり取扱うものとする。 1.法人市民税の法人税割の税率は、制限税率である100分の14.7を基本とす る。ただし、課税の特例措置として、地方税法に定める法人等の区分により区分し た次に掲げる法人等については、それぞれ定めた税率による。 ア 資本金等が1億円以下の法人等 100分の12.3 イ 資本金等が1億円を超え10億円以下の法人等 100分の13.5 2.都市計画税の税率は、100分の0.24とする。ただし、合併特例法第10条 の規定を適用し、合併する年度は、現行の税率を採用する。 3.固定資産税・都市計画税・軽自動車税の納期は、保谷市の例による。ただし、合 併する年度については、それぞれの旧市の例による。 4 前納報奨金制度について (1)前納報奨金とは ・個人の市町民税及びこれと合わせて徴収する個人の県民税並びに固定資産税に ついて納期前納付(第1期に1年分を納付)を行った場合、条例の定めるとこ ろにより納税者に交付する報奨金をいいます。 ・戦後の混乱期の1950年のシャウプ勧告に基づいて全国的に創設されたもの で、納税者の納税意識高揚とともに、税収納率の向上、早期財源確保を目的と しています。 ・地方公共団体においては、毎年新しい会計年度の開始時の資金繰りに貢献して います。 (2)現状及び課題 ・近年、税負担の公平性確保といった観点から、この制度の矛盾が指摘されてい ます。 ・対象税目が個人市町県民税の普通徴収と固定資産税に限定され、特に個人市町 県民税については納税義務者の大半を占める給与所得者(特別徴収)が、この 制度の適用を受けられません。 ・資金的な余裕のある人が適用を受けることが出来る、金持ち優遇の制度である という指摘があります。 ・徴収方式や税目が限定されているこの制度は、公平な税制を図っていくうえで 大きな問題となっています。 ・現在の社会経済情勢や納税意識の変化、収納率等を勘案すると、この制度にお ける一定の目的は達成したと考えられます。 (3)検討の状況等 ・山口県内では、13市のうち10市においてすでに廃止されています。 ・光市のほかには、下松市、柳井市に制度がありますが、これらの地域において も見直しが検討されています。 ・全国的に見ても廃止を実施又は検討する地方自治体が増加傾向にあります。 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 個人市町民税 担当専門部会・分科会 現 細 項 目 納税義務者 光 況 市 大 市町内に住所を有する個人 : 所得割、均等割 市町内に事務所、事業所又は家屋敷を有する個人で市町内に住所を有しないもの 賦課期日 1月1日 課税標準及び税率 均等割 : 所得割 : 2,000円 課税所得金額に対して 200万円以下 : 200万円超∼700万円以下 700万円超 : : 和 : 町 均等割 3% 8% 10% 非 課 税 範 囲 ①生活保護法による生活扶助を受けている者 ②障害者、未成年者、老年者、寡婦又は寡夫で前年の合計所得金額が125万円以下の者 均等割を 課さない ①均等割のみを課す者のうち前年の合計所得金額が下記算式以下の者 (控除対象配偶者+扶養親族+1)×28万円+19万2千円 (注)19万2千円の加算は控除対象配偶者又は扶養親族を有する場合 ②市町内に住所を有する夫婦で、均等割の納税義務を負う夫と生計を一にする妻 所得割を 課さない 総所得金額等が下記算式以下の者 (控除対象配偶者+扶養親族+1)×35万円+36万円 (注)36万円の加算は控除対象配偶者又は扶養親族を有する場合 納期 根拠法令等 : : 7月10日∼翌年6月10日 1期 6月17日∼ 6月30日 2期 8月 1日∼ 8月31日 3期 10月 1日∼10月31日 4期 翌年1月1日∼ 1月31日 地方税法、光市税条例 特別徴収 普通徴収 課題・問題点 ・地方税法第310条の規定により、均等割の標準 税率が2,500円となる。 ・第1期の納期が異なる。 : : 調整案 ( )① (○)② ( ( ( 市町民税申告書又は所得税の確定申告書 : 3月15日 給与支払い報告書 : 1月末日 異動届出書 : 4月15日 徴収する義務がなくなる事由が発生した月の翌月10日 特別徴収 普通徴収 税務分科会 対応策 ・均等割の額は、地方税法第310条の規定による 標準税率を適用する。 ・賦課事務の円滑な実施を図るため、第1期の納期 は光市の例によるものとする。 市町民税を 課さない 申告期限 総務財政部会 7月10日∼翌年6月10日 1期 6月 1日∼ 6月30日 2期 8月 1日∼ 8月31日 3期 10月 1日∼10月31日 4期 翌年1月1日∼ 1月31日 地方税法、大和町税条例 現行のまま新市に引き継ぐ。 光市の例により調整する。 ただし、均等割の額は、地方税法第310条 の規定による標準税率を適用し2,500円 とする。 )③ 新たに制度を創設する。(合併時・合併後) )④ 新市移行後、速やかに調整する。 )⑤ 廃止の方向で検討する。 【参考】 均等割額の変更に伴う影響見込み額 区分 納税義務者数 光市 17,662人 8,831千円 2,909人 1,454千円 20,571人 10,285千円 大和町 計 影響見込み額 (平成15年度当初予算ベース) 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 法人市町民税 担当専門部会・分科会 現 細 項 目 納税義務者 課税標準及び税率 課税免除 光 況 市 大 和 町 市町内に事務所又は事業所を有する法人 : 均等割、法人税割 市町内に寮、宿泊所、クラブ、その他これらに類する施設を有する法人で市町内に事務所又は事業所を有しない もの : 均等割 市町内に事務所、事業所又は寮等を有する法人でない社団又は財団で代表者又は管理人の定めのあるもの : 均等割 法人税割 : 法人税額の14.7% 均等割 : 資本等の金額50億円超、従業員50人超 資本等の金額10億円超50億円以下、従業員50人超 資本等の金額10億円超、従業員50人以下 資本等の金額1億円超10億円以下、従業員50人超 資本等の金額1億円超10億円以下、従業員50人以下 資本等の金額1千万円超1億円以下、従業員50人超 資本等の金額1千万円超1億円以下、従業員50人以下 資本等の金額1千万円以下、従業員50人超 上記以外の法人等 民法第34条の法人 地方自治法第260条の2第1項の認可を受けた地 縁による団体、特定非営利活動促進法第2条第2項に 規定する法人及び社会事業又は公益事業を行う法人で ない社団又は財団で、代表者又は管理人の定めのある もので、収益事業を行わないもの 申告期限 法人税の申告期限まで 納期 申告納付 根拠法令等 地方税法、光市税条例 300万円 175万円 41万円 40万円 16万円 15万円 13万円 12万円 5万円 総務財政部会 税務分科会 課題・問題点 ・大和町には課税免除の規定が無い。 対応策 ・課税免除規定は必要であるため、光市の例によるも のとする。 調整案 ( )① (○)② ( )③ ( )④ ( )⑤ 現行のまま新市に引き継ぐ。 光市の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 制度なし 地方税法、大和町税条例 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 固定資産税 担当専門部会・分科会 現 細 項 課税客体 目 光 況 市 大 和 町 総務財政部会 税務分科会 課題・問題点 ・第1期の納期が異なる。 土地、家屋 償却資産 対応策 ・賦課事務の円滑な実施を図るため、第1期の納期は 光市の例によるものとする。 納税義務者 固定資産の所有者 賦課期日 1月1日 税率及び免税点 課税標準の1.4% 免税点 土地 家屋 償却資産 調整案 ( )① (○)② ( )③ ( )④ ( )⑤ 30万円未満 20万円未満 150万円未満 非課税の範囲 地方税法第348条の規定による 申告期限 償却資産の申告 納期 1期 2期 3期 4期 根拠法令等 地方税法、光市税条例 : 現行のまま新市に引き継ぐ。 光市の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 1月31日 5月17日∼ 5月31日 7月 1日∼ 7月31日 12月 1日∼12月25日 翌年2月1日∼ 2月 末日 1期 2期 3期 4期 4月 1日∼ 4月30日 7月 1日∼ 7月31日 12月 1日∼12月25日 翌年2月1日∼ 2月 末日 地方税法、大和町税条例 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 軽自動車税 担当専門部会・分科会 現 細 項 目 光 大 課税客体 原動機付自転車、軽自動車、小型特殊自動車、2 輪の小型自動車 納税義務者 軽自動車等の所有者 賦課期日 和 税務分科会 課題・問題点 ・納期が異なる。 況 市 総務財政部会 町 対応策 ・賦課事務の円滑な実施を図るため、納期は大和町の 例によるものとする。 4月1日 税率 (単位:年額、円) 車 種 原動機付自転車 軽自動車税 小型特殊自動車 種 類 税 額 総排気量 0.05 リットル以下のもの又は定格出力 0.6 キロワット以下のもの 1,000 2輪のもので総排気量が 0.05 リットルを超え、0.09 リットル以下のもの又は 定格出力 0.6 キロワットを超え 0.8 キロワット以下のもの 1,200 2輪のもので総排気量が 0.09 リットルを超えるもの又は定格出力が 0.8 キロワットを超えるもの 1,600 3輪以上のもので総排気量が 0.02 リットルを超えるもの又は定格出力が 0.25 キロワットを超えるもの 2,500 2輪のもの(側車付のものを含む) 2,400 3輪のもの 3,100 4輪以上のもの(乗用:営業用) 5,500 4輪以上のもの(乗用:自家用) 7,200 4輪以上のもの(貨物用:営業用) 3,000 4輪以上のもの(貨物用:自家用) 4,000 専ら雪上を走行するもの 2,400 農耕作業用のもの 1,600 その他のもの 4,700 2輪の小型自動車 調整案 ( )① (○)② ( )③ ( )④ ( )⑤ 現行のまま新市に引き継ぐ。 大和町の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 4,000 納期 5月11日∼5月31日 5月1日∼5月31日 根拠法令等 地方税法、光市税条例 地方税法、大和町税条例 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 市町たばこ税 担当専門部会・分科会 現 細 項 納税義務者 目 光 況 市 大 和 町 税率 税務分科会 課題・問題点 ・問題点なし。 卸売販売業者等が製造たばこを市町の区域内に営業所の所在する小売販売業者に売り渡す場合において、当該売 渡しに係る製造たばこに対し、当該売渡を行う卸売販売業者等に課する。 卸売販売業者等が製造たばこにつき、消費者等が製造たばこにつき、消費者等に売渡をし、又は消費等をする場 合においては、当該売渡し又は消費等に係る製造たばこに対し、当該卸売販売業者等の事務所又は事業所で、市 町の区域内に当該売渡し又は消費等に係る製造たばこを直接管理するものが所在する卸売販売業者等に課する。 課税標準 総務財政部会 売渡し、消費等に係る製造たばこの本数 喫煙用紙巻たばこ以外については、次により紙巻たばこ1本に換算 喫煙用パイプたばこ 1グラム 喫煙用葉巻たばこ 1グラム 喫煙用刻みたばこ 2グラム かみ用製造たばこ 2グラム かぎ用製造たばこ 2グラム 対応策 ・必要なし。 調整案 (○)① ( )② ( )③ ( )④ ( )⑤ 現行のまま新市に引き継ぐ。 光市又は大和町の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 1,000本につき2,434円(旧3級品紙巻たばこ、1,000本につき1,155円) (注)平成11年5月1日施行 当分の間、1,000本につき2,668円(旧3級品の紙巻たばこ、1,000本につき1,266円) 申告期限・納期 前月の販売分について、翌月末日までに申告納付 根拠法令等 地方税法、光市税条例 地方税法、大和町税条例 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 鉱産税 担当専門部会・分科会 現 細 項 目 光 課税客体 鉱物の掘採 納税義務者 鉱業者 課税標準及び税率 課税標準 税率 況 市 大 和 町 総務財政部会 税務分科会 課題・問題点 ・問題点なし。 対応策 ・必要なし。 : : 鉱物の価格 1.0% ただし、鉱物の掘採の事業の作業場において1ヶ月の間に掘採された鉱物の価格の合計額が 200万円以下である場合は0.7% 申告期限・納期 前月に掘採した鉱物について、翌月15日から末日までに申告納付 根拠法令等 地方税法、光市税条例 調整案 (○)① ( )② ( )③ ( )④ ( )⑤ 現行のまま新市に引き継ぐ。 光市又は大和町の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 地方税法、大和町税条例 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 特別土地保有税 担当専門部会・分科会 現 細 項 目 光 況 市 大 課税客体、 納税義務者 土地又はその取得に対して、土地の所有者又は取得者に課する。 賦課期日 1月1日 課税標準、税率、 免税点 課税標準 税率 : : 免税点 : 和 町 総務財政部会 税務分科会 課題・問題点 ・問題点なし。 対応策 ・必要なし。 土地の取得価格 土地に対して課するもの 土地の取得に対して課するもの 5,000㎡未満 1.4% 3% 徴収方法 申告納付 申告期限、納期限 1月1日に基準面積以上の所有に係る土地 1月1日前1年以内の基準面積以上の土地の取得に対し 7月1日前1年以内の基準面積以上の土地の取得に対し 課税の停止 本則の規定にかかわらず、当分の間、特別土地保有税を課さない。 根拠法令等 地方税法、光市税条例 その年の5月31日 その年の2月 末日 その年の8月31日 調整案 (○)① ( )② ( )③ ( )④ ( )⑤ 現行のまま新市に引き継ぐ。 光市又は大和町の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 地方税法、大和町税条例 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 入湯税 担当専門部会・分科会 現 細 項 目 光 況 市 納税義務者 鉱泉浴場における入湯に対し、入湯客に課す 課税免除 年齢12歳未満の者 共同浴場又は一般公衆浴場に入湯する者 税率 入湯客1人1日150円 徴収方法 特別徴収 特別徴収義務者は鉱泉浴場経営者 毎月15日までに、前月分に係る納入申告書を提出 し、納入書により納入 根拠法令等 地方税法、光市税条例 大 和 町 総務財政部会 税務分科会 課題・問題点 ・大和町には課税対象が無く、入湯税が無い。 制度なし 対応策 ・新市においても入湯税の制度は必要である。 調整案 ( )① (○)② ( )③ ( )④ ( )⑤ 現行のまま新市に引き継ぐ。 光市の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 都市計画税 担当専門部会・分科会 現 細 項 目 光 況 市 課税客体 土地、家屋 (都市計画法第5条の規定により指定された都市計 画区域のうち市街化区域内に所在するもの) 納税義務者 固定資産の所有者 賦課期日 1月1日 税率及び免税点 課税標準額の0.3% 免税点 : 固定資産税が免除となるもの 賦課徴収等 固定資産税の賦課徴収の例による固定資産税の賦課 徴収にあわせて賦課徴収する 納期 1期 2期 3期 4期 5月17日∼ 5月31日 7月 1日∼ 7月31日 12月 1日∼12月25日 翌年2月1日∼ 2月 末日 大 和 町 総務財政部会 税務分科会 課題・問題点 ・大和町には市街化区域が無く、都市計画税が無い。 制度なし 対応策 ・都市計画税は、都市計画事業や区画整理事業に要す る費用に充てるための税源であり、新市において制 度は必要である。 調整案 ( )① (○)② ( )③ ( )④ ( )⑤ 現行のまま新市に引き継ぐ。 光市の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 【参考】 大和町においては、都市計画法第7条第1項に規定 する市街化区域及び市街化調整区域に関する都市計画 が定められた場合については課税されることとなる。 根拠法令等 地方税法、光市都市計画税条例 光市・大和町合併協議会事務局 現況分析・調整調書 合 併 協 定 項 目 8 地方税の取扱い 事 務 事 業 名 前納報奨金制度 担当専門部会・分科会 現 細 項 目 目的 光 況 市 大 和 町 納税意欲の高揚と収納の早期確保及び徴収事務の軽減 交付対象 第1期の納期内に当該納期の後の全納期に係る納付額に相当する金額の税金を納付した個人の市町民税及び 固定資産税の納税者。 交付率 納期前に納付した税額(1の納期に係る税額が25 万円を超える場合においては、当該超える部分の税額 を除く。)の100分の0.5に、納期前に係る月数 (1月未満の端数がある場合においては、14日以下 は切り捨て、15日以上は1月とする。)を乗じて得 た額の報奨金を交付する。ただし、その額が10円未 満の場合及び当該納税者の未納に係る徴収金がある 場合においては、この限りでない。 納期前納付の状況 平成14年度 固定資産税 市県民税 (含都市計画税) (普通徴収分) 納税義務者数 固定資産税 町県民税 (普通徴収分) 17,770 6,432 納税義務者数 3,454 1,313 7,125 2,290 前納者 2,017 497 40.1% 35.6% 58.4% 37.9% 21,953,880 円 2,689,650 円 2,723,900 円 425,800 円 73,180 万円 16,138 万円 9,080 万円 2,555 万円 前納者 前納者の割合 報奨金額 納期前に納付した税額(1の納期に係る税額が25 万円を超える場合においては、当該超える部分の税額 を除く。)の100分の0.5に、納期前に係る月数 (1月未満の端数がある場合においては、その端数を 切り捨てる。)を乗じて得た額の報奨金を交付する。 ただし、その額が 100円未満である場合及び当該 納税者の未納に係る徴収金がある場合においては、こ れを交付しない。 前納納税額 平成15年度予算 額 合計 21,000千円 根拠法令等 地方税法、光市税条例 前納者の割合 報奨金額 前納納税額 合計 総務財政部会 税務分科会 課題・問題点 ・交付率において算定方法が異なるが、実質的な差異 は小さい。 ・税収の早期確保と、納税の促進を目的に設けられた 制度であるが、社会情勢の変化による納税意識の定 着や、市町民税のうち普通徴収に限定されるなど不 公平感がある。 対応策 ・税における報奨制度の縮減見直しが進められてお り、新市移行後、最初の課税分より廃止する。 調整案 ( )① ( )② ( )③ ( )④ (○)⑤ 現行のまま新市に引き継ぐ。 光市又は大和町の例により調整する。 新たに制度を創設する。(合併時・合併後) 新市移行後、速やかに調整する。 廃止の方向で検討する。 【参考】 ・報奨金合計支出額 27,793千円 (14年度決算見込額) 3,150千円 地方税法、大和町税条例 光市・大和町合併協議会事務局

© Copyright 2026 Paperzz