Günlük Bülten - 19 Ocak 2015

ABD Piyasaları tatil nedeniyle kapalı olacak

Fitch, 30 Rus finans kurumunun notlarını düşürdü

Çin bankacılık sisteminin görünümü durağan- Moody's

Yunanistan'da Syriza, Yeni Demokrasi ile aradaki farkı açtı

ABD piyasaları bugün Martin Luther King Günü nedeniyle Federal kamu kuruluşları ve menkul

piyasalar kapalı olacak. Piyasalar yarın yeniden işleme açılacak.

Fitch Ratings, Rusya'nın kredi notunu düşürmesinin ardından 30 Rus veya Ruslara ait finans kurumunun

notlarını 1 kademe düşürdü. Fitch, alınan kararın Rusya'nın finansal esnekliğine yönelik görüşleri yansıttığını

bildirdi. Fitch'in not indiriminden Sberbank, VEB ve Gazprombank da etkilendi.

Yunanistan'da Kapa Research tarafından To Vima gazetesi için yapılan ankete göre, 25 Ocak seçimleri

öncesinde radikal sol eğilimli Syriza, Başbakan Samaras liderliğindeki Yeni Demokrasi ile arayı açtı.

Kapa'nın geçtiğimiz ay yaptığı ankette 2,6 puana kadar gerileyen fark, bu hafta 3,1 puana yükseldi.

Moody's Investors Service,Çin bankalarının kredi profillerinin gelecek 12-18 aylık dönemde büyük

ölçüde durağan olmasını beklediğini bildirdi. Moody's Başkan Yardımcısı Kuo yaptığı açıklamada, "Durağan

görünüm bizim, gelecek 12-18 ayda para politikası, finansal gözetim ve piyasa reformları alanındaki

gelişmelerin bankaların faaliyet ortamlarının, likiditelerinin ve sermayelerinin istikrar kazanacağı, ancak aynı

zamanda karlılıkları, varlık kaliteleri ve destek varsayımları üzerinde baskı oluşacağı değerlendirmemizi

yansıtıyor" ifadelerini kullandı.

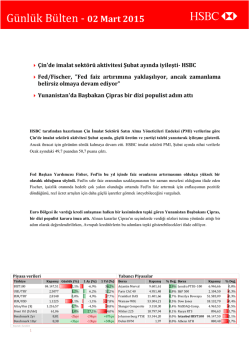

Piyasa verileri

Türkiye

Yabancı Piyasalar

Kapanış Günlük (%)

BIST100

1 Ay (%)

1 Yıl (%)

Borsa

Kapanış

Kapanış

% Değ.

Arjantin Merval

8.658,96

2,2% Rusya RTS

769,80

1,0%

49.016,52

2,1% Dubai DFM

2,10

1,0%

87.416,40

-0,4%

8,2%

30,8%

USD/TRY

2,3084

1,2%

-2,4%

4,6%

EUR/TRY

2,6799

0,2%

-9,1%

-10,7%

NASDAQ-Comp.

EUR/USD

1,1609

-1,0%

-6,8%

-14,7%

Frankfurt DAX

1.274,60

0,8%

6,4%

2,6%

48,16

0,2%

-19,8%

-55,0%

Benchmark 2yr

7,49

-2bps

-24bps

Benchmark 10yr

7,29

+3bps

-13bps

Altın/Ons ($)

Brent Oil ($/bbl)

Kaynak: Euroline

1

Brezilya Bovespa

4.634,38

% Değ. Borsa

1,4% Londra FTSE–100

6.550,27

0,8%

10.167,77

1,3% Johannesburg FTSE 48.458,25

-0,1%

S&P 500

2.019,42

1,3% Istanbul BIST100 87.416,38

-0,4%

Paris CAC 40

4.379,62

1,3% Warsaw WIG

50.300,33

-0,6%

+87bps

Shangai Composite

3.376,50

1,2% Nikkei 225

16.864,16

-1,4%

+50bps

Dow Jones

17.511,57

1,1% Athens ATH

790,59

-1,8%

Günlük Bülten - 19 Ocak 2015

Piyasa Yorumu

İsviçre Merkez Bankası'nın (SNB) sürpriz ve deprem etkisi yaratan kararının ardından küresel mali piyasalar Cuma günü dengelenme arayışına girdi.

Bunda bir miktar başarılı olmaya çalışırken dışarıda Avrupa Merkez Bankası'nın (ECB) bu haftaki toplantısına ilişkin spekülasyonlar, içeride ise

Cumhurbaşkanı Erdoğan'ın para politikası uygulamalarına ilişkin yorum ve değerlendirmeleri yeni bir tur volatiliteye neden oldu. ABD'nin tatil

nedeniyle kapalı olduğu bugünde günlük bultenimizi önemli gündem maddelerine ayırıp olası piyasa yansımalarını analiz etmeye çalışacağız.

a) SNB, üç yıldır uygulamakta olduğu döviz piyasası müdahalesini sürpriz bir kararla sonlandırırken piyasalarda da kısa süre içerisinde tarihin

görmediği bir volatiliteye neden oldu. SNB'nin kararının zamanlaması birçok kesimden tepki toplarken komplo teorilerini de beraberinde getirdi. SNB

Başkan Yardımcısı Danthine'nin daha birkaç gün önce yaptığı konuşmada müdahalenin para politikasının temelini oluşturduğuna vurgu yapması;

kararın ardından Başkan Jordan'ın tatmin edici bir duruş izleyememesi kararın rasyonel sebeplerle açıklanmasını zorlaştırıyor. Bu çerçevede

piyasalarda en fazla kabul gören iddia, SNB'ye ECB'den haber uçurulduğu ve tahminlerin üzerinde bir tahvil alımı hazırlıklarının yapıldığı şeklinde...

Bundan dolayı da SNB'nın EURCHF paritesindeki 1.20 savunmasını sürdürmekte zorlanacağına karar verdiği ve bu paralelde de zaman kaybetmeden

müdahale politikasını sonlandırdığı vurgulanıyor. Bu iddia açıkçası bize de çok makul geldi.

b) ECB, Perşembe günü tarihi bir toplantı gerçekleştirecek. Artan resesyon (büyüyememe) ve deflasyon (negatif enflasyon) riskleri altında ECB'nin

elindeki son silahı olan tahvil alımlarını hayata geçireceği hususunda piyasalarda genel bir mutabakat var. Ancak, alım miktarı ve yöntemi ile ilgili

kafalar iyice karışık... Öncelikle, Almanya koşulsuz bir tahvil alımına açık bir şekilde karşı çıkıyor. Bunun, devletleri reformlara gitmekten

alıkoyacağından ve bu paralelde de krizin daha akut hale geleceğinden endişe duyuyor. Bunu aşabilmek adına son günlerde ECB Başkanı Draghi'nin

yoğun bir mesai kaydettiği biliniyor. Gelinen nokta itibariyle, ECB'nin en az 500 milyar Euro'luk bir tahvil alımına hazırlandığı ve alımların ilgili ülke

merkez bankaları tarafından yapılacağı belirtiliyor. Ancak, miktarın yetersiz olduğu, daha da önemlisi riskin ECB tarafından üstlenilmemesinin hem

finansal hem de kurumsal anlamda zayıflıklara yol açabileceği belirtiliyor. 22 Ocak'taki toplantı ile bu sorulara cevap bulunacak. Bizim gördüğümüz,

karar piyasalarca pozitif de bulunsa, negatif de bulunsa Euro üzerindeki yansımaları nihayetinde değer kaybı yönünde olacaktır.

c) ABD'de hafta boyunca açıklanan makro verilerin önemli bir kısmı zayıf geldi. En son Cuma günü gelen negatif enflasyonu sonrasında yıllık oran

%0.8'e geriledi. Petrol fiyatlarındaki sert düşüşün getirdiği bu sonuca rağmen manşet enflasyonunun yıllık bazda %1.6 düzeyinde olduğunu not

düşmekte yarar var. Amerikan Merkez Bankası (FED) her söyleminde faiz artırmaya hazırlandığını belirtse de gelen zayıf veriler piyasalarda farklı

tahminlere önayak oluyor. Bu paralelde, güvenli liman algısının da desteği ile 10 yıllık tahvil faizi Cuma günü içerisinde %1.69'a kadar geriledi.

Görüşümüz, çok olumsuz veriler gelmemesi durumunda FED'in Haziran ayı toplantısında faiz artırımlarına başlayabileceği yönünde... ECB'nin bu

haftaki toplantısının ardından FED'in bu duruşunu daha net bir şekilde kamuoyu ile paylaşacağını tahmin ediyoruz. Bu da piyasalardaki risk

algılamalarında bozulmaya yol açabilir. Ancak, aksi durumda, yani piyasalar hazır olmadan atılacak bir faiz artırım adımı daha büyük bir dalgalanmaya

neden olabilir. Bu hafta ABD'de makro gündem sakinken şirket bilançoları izlenmeye devam edilecek.

d) Türkiye’de haftanın en önemli gündem maddesi TCMB’nin yarın düzenleyeceği Ocak ayı olağan Para Politikası Kurulu (PPK) toplantısı olacak.

Enflasyon görünümünde ve cari işlemler açığındaki iyileşme ile ekonomideki ivme kaybı nedeniyle TCMB’den en az 50 baz puanlık bir faiz indirimi

tahmin ettiğimizi geçen hafta paylaşmıştık. Cumhurbaşkanı Erdoğan’ın Cuma günü yaptığı açıklamaların ardından konu bir miktar farklı bir konuma

taşınmış oldu. Ekonomik nedenlerden ötürü bir faiz indirimi bekleniyor olmasına rağmen bu yönde alınacak bir kararın TCMB’nin bağımsızlığı üzerine

soru işaretleri yaratma ihtimali var. Genel küresel konjonktürün olumlu olması durumunda bu tarz bir algı oluşmayacağını tahmin ediyoruz. PPK

toplantısında alınacak kararla birlikte TCMB’nin önümüzdeki toplantılara ilişkin vereceği sinyallerin de aynı oranda etkili olacağını öngörüyoruz.

e) Bugün Cumhurbaşkanı Erdoğan’ın başkanlığında gerçekleştirilecek olan Bakanlar Kurulu toplantısı, piyasalarca da yakından izlenecektir. Üzerinde

uzun süredir spekülasyonlar yapılan toplantıda ne tür kararlar alınacağı, toplantı sonrasında nasıl ve kim(ler) tarafından açıklama yapılacağı gibi

unsular yakından izlenecek. Konunun mali piyasalar üzerinde anlamlı bir etkisini olmayacağını düşünmemize rağmen Cumhurbaşkanı Erdoğan’ın Cuma

günü yaptığı faiz yorumu sonrasında bugünkü toplantıda konunun ele alınıp alınmayacağı da takip edilecektir.

f) Yunanistan’da genel seçimler hafta sonunda gerçekleştirilecek. Anketler hala ana muhalefet partisi Syriza’nın önde gittiğine işaret ediyor olsalar da

tek başına hükümeti kurabilecek çoğunluğu elde edemeyeceğini gösteriyor. Syriza’nın AB ve Euro karşıtı söylemlerinin ardından seçimlerin daha da

önemli hale geldiğini biliyoruz. Seçimlerin ardından muhtemelen uzunca bir süre koalisyon görüşmeleri gerçekleştirilecektir. Bu görüşmeler ve

tartışmaların kuşkusuz piyasalar üzerinde etkisi olacaktır.

Bu gündem maddelerinin ışığı altında oldukça önemli bir haftaya girdiğimiz aşikar. Piyasalarda dalga boyunun yüksek seviyelerde kalma ihtimali

oldukça kuvvetli. ABD piyasalarının Martin Luther King günü nedeniyle tatil olmasından dolayı bugünkü işlemlerin göreceli olarak sakin geçmesini

bekliyor olsak da sabah saatlerinde Çin borsasında gerçekleşen %8’lik düşüş bu beklentimizi daha şimdiden boşa çıkarmış durumda. Çin’li otoritelerin

en büyük üç aracı kuruma kredi işlem yapma hususunda sınırlamalar getirmesinden dolayı borsada sert bir düşüş olduğunu gözlemliyoruz. Çin’deki bu

olumsuzluk şu an itibariyle Asya’daki diğer borsalara sirayet etmemiş durumda. Bugün küresel piyasaların gündeminde önemli bir veri akışı yok.

SNB’nin adımı sonrasında piyasalardaki dengelenme eğilimi bugün de sürebilir. TCMB’den beklenen faiz indirimi öncesinde sınırlı olmakla birlikte

temkinli iyimser bir hava yaşanabilir. EURUSD paritesinde ECB toplantısı öncesinde 1.16’larda dengelenme olabilir

Fatih Keresteci

Piyasa Gündemi

Ülke

Saat

Dönem

Açıklanacak Veri

Önemlilik

Beklenti

Önceki

Euro Bölgesi

11:00

Kasım

Cari Denge

Düşük

20,5 B

Euro Bölgesi

12:00

Kasım

İnşaat Çıktıları

Düşük

1,30%

Kaynak: TUIK, Euroline

2

Günlük Bülten - 19 Ocak 2015

Gelişmekte olan piyasa kurları karşılaştırması

TRY'ye göre

Kapanış

Haftalık(%) Aylık(%) Haftalık(%)

USD/TRY - BIST100 karşılaştırmalı görünüm

90.000

2,5000

Aylık(%)

88.000

2,4000

USD/TRY

2,32

1,2%

0,5%

0,0%

0,0%

86.000

2,3000

USD/ZAR

11,55

0,5%

-0,2%

0,8%

0,7%

84.000

2,2000

USD/HUF

275,67

3,0%

6,9%

-1,7%

-6,0%

82.000

2,1000

USD/BRL

2,62

-0,3%

-1,5%

1,6%

2,0%

USD/PLN

3,72

3,1%

6,5%

-1,8%

-5,7%

Kaynak: Euroline

80.000

2,0000

18 Ara 14 25 Ara 14 1 Oca 15 8 Oca 15 15 Oca 15

BIST100

USD/TRY (Sağ taraf)

Şirket Haberleri

Halkbank'ın bağlı ortaklığı Halk Sigorta'da bulunan %93,49 hissesinin blok satışı için ihaleye çıkıldı. Halk Sigorta Anonim Şirketi’nin

sermayesinde bulunan Halkbank’a ait %89,18'i oranındaki hisse ile Halk Yatırım Menkul Değerler Anonim Şirketi’ne ait olan %4,31 oranındaki hisse

olmak üzere toplam %93,49 orandaki hisseler 'Blok Satış' yöntemi ile özelleştirilmek üzere ihale edilecek. Yine Halkbank'ın bağlı ortaklığı Halk

Hayat ve Emeklilik'te bulunan paylarının blok satışı için ihaleye çıkıldı.

Garanti Bankası 2015 faaliyet planını açıkladı. Banka 2015’te GSYH’nın %3,7 büyümesini ve enflasyonu %6,1 beklemektedir. Banka 2015

yılında varlıklarında %13, mevduatlarında %13 ve borçlulukta %15 artış beklemektedir.

ASELSAN, Durmazlar ile raylı ulaşım araçları geliştirme projelerinde işbirliğine yönelik bir mutabakat muhtırası imzaladı.

BDDK'nın, Halkbank'ın katılım bankası kurmasına onay vermesi ile ilgili kararı RG'de yayımlandı. Ayrıca Halkbank, Sırbistan'daki

Cacanska Banka hisselerinin alımına ilişkin sürecin tekrar başlatılmasına karar verdi.

TSKB, 2015 yılında kurdan arındırılmış kredi büyümesinin %15 olmasını bekliyor. Banka'dan konu ile ilgili KAP'a yapılan açıklamaya göre,

Banka özkaynak karlılığında yüzde 16,17 artış olacağı tahmininde bulundu.

Migros'a 2008 ve 2009 vergilendirme dönemlerine ilişkin 15,8 milyon TL vergi/ceza ihbarnamesi tebliğ edildi. Maliye Bakanlığı tarafından,

2008 ve 2009 vergilendirme dönemlerine ilişkin, fire kapsamında sayılmayan zayi ürünlere yönelik olarak Kurumlar Vergisi, Kurumlar Geçici Vergi

ve KDV için toplam 15,8 milyon TL Vergi/Ceza İhbarnamesi Şirkete tebliğ edilmiştir.

Banvit, Romanya'da yeni bir yatırım için kolları sıvadı. Sabah Gazetesi haberine göre, pazarın büyümeye müsait olduğunu söyleyen Ömer

Görener, "AB'ye buradan açılacağız" dedi. Görener, 2014 yılını konsolide ciro olarak 2 milyar lira civarında tamamlayacaklarını belirtti.

Yapı Kredi Koray, Vakıfbank'tan 3 milyon TL tutarında gecelik rotatif kredi kullanacak. Yapı Kredi Koray Gayrimenkul Yatırım Ortaklığı,

Vakıfbank'tan 3 milyon TL tutarında gecelik rotatif kredinin 31 Mart 2015 tarihine kadar kullanılmasına karar verdi.

Orge Enerji'nin devam eden işlerin toplamı 81,5 milyon TL. Şirketin"Elektrik İşleri Alt Yüklenici Sözleşmeleri" toplamı 81,5 milyon TL’dir.

BİST100'de hisse hareketleri

En çok yükselen on hisse

Hisse Adı

Kapanış

1 Tümosan Motor ve Traktör7,44

2 Karsan Otomotiv

1,69

3 Emlak Konut GMYO

3,14

4 Gübre Fabrik.

5,54

5 Türk Telekom

7,51

6 Tüpraş

55,50

7 Çelebi

31,25

8 Aselsan

11,70

9 Aksa Enerji

10 Eczacıbaşı İlaç

Kaynak: BIST

3

3,31

2,92

En çok düşen on hisse

Değişim (%)

Hisse Adı

Kapanış

En yüksek hacimli on hisse

Değişim (%)

Hisse Adı

4,06% 1 Afyon Çimento

139,50

3,69% 2 Ereğli Demir Çelik

4,57

-4,12% 1 Garanti Bankası

-3,99% 2 T. Halk Bankası

3,64% 3 Otokar

3,37% 4 Soda Sanayii

96,90

-3,57% 3 Türk Hava Yolları

-3,38% 4 İş Bankası (C)

3,02% 5 T.S.K.B.

2,69% 6 Anadolu Efes

2,05

4,85

20,25

2,29% 7 Doğuş Otomotiv

2,19% 8 Gözde Girişim

12,90

2,17% 9 Alkim Kimya

2,10% 10 Pegasus

14,50

2,93

31,35

Kapanışİşlem hacmi (m TL)

9,88

587,1

14,80

333,4

9,30

295,5

6,60

214,8

-3,30% 5 Emlak Konut GMYO

3,14

-3,11% 6 Tümosan Motor ve Traktör

7,44

211,6

-3,00% 7 Vakıflar Bankası

-2,65% 8 Ereğli Demir Çelik

5,58

185,4

4,57

97,8

139,50

94,9

9,00

92,2

-2,35% 9 Afyon Çimento

-2,33% 10 Akbank

206,0

Günlük Bülten - 19 Ocak 2015

Yasal Çekinceler

Bu doküman HSBC Yatırım Menkul Değerler A.Ş. (HSBC Yatırım) Satış Birimi tarafından yayımlanmış olup bir Araştırma dokümanı

niteliği taşımamaktadır.

HSBC Yatırım Sermaye Piyasası Kurulu (SPK) tarafından verilen yetkiler çerçevesinde faaliyet göstermekte olup SPK’nın denetim ve

gözetimi altındadır.

Bu rapor HSBC Yatırım Menkul Değerler A.Ş.("HSBC") tarafından sadece Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla

düzenlenmiştir ve hisse senedi piyasası ve bazı hisse senetleri hakkında analizler içermektedir.

HSBC Yatırım Menkul Değerler A.Ş (“HSBC”) satış bölümü, işbu raporda bahsedilen ürünlere ilişkin pazarlama faaliyetlerinde

bulunabilir. Bu çerçevede, bu raporda yer alan konular tarafsız ya da bağımsız bir açıklama olarak değerlendirilmemelidir. Aynı

zamanda bu doküman ilgili düzenleyici kurumların belirlediği kurallar çerçevesinde araştırma raporu olarak da düşünülmemelidir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu rapor ABD, İngiltere veya Japonya’da yayımlanamaz veya dağıtılamaz.

HSBC bu raporda yer alan menkul kıymetler, finansal enstrümanlar veya benzeri bir yatırım enstrümanının kendi adına ve hesabına

ticari amaçla alım/satımını yapabilir; son 36 ay içerisinde bu enstrümanları satın almayı taahhüt etmiş olabilir; veya yöneticiler ile

çalışanlarla birlikte alış ya da satış yönünde bir pozisyon almış bulunabilir. Bu raporda yer alan menkul kıymetler veya finansal

enstrümanların tamamı veya bir kısmının alış/satışından doğan komisyon veya masraflar HSBC tarafından veya onun adına görevli

şahıslar tarafından alınabilir.

HSBC bu raporu, güvenilir olduğunu düşündüğü fakat bağımsız olarak doğrulanmamış kaynaklardan alınan bilgilere

dayandırmaktadır. İfade edilen fikirler ve tahminler istendiği anda bildirim yapılmaksızın değiştirilebilir. Sunulan bilg ve tablolarl

alım/satım bilgilerinin gerçekte HSBC’nin alım/satım yaptığı/yapabileceği alım/satım bilgileri olarak yorumlanmamalıdır. Sunulan

tüm tablo ve veriler halka açık kaynaklardan ya da kurumumuzca hazırlanmış tablolardan alınmıştır. Bu raporda yer alan rakamlar

geçmiş performansla ya da modellenmiş geçmiş performansla ilişkili olabilir. Geçmiş performans gelecek performansın güvenilir bir

göstergesi değildir.

Bu raporun tamamen veya kısmen çoğaltılması ya da içeriğinin HSBC’nin önceden izni olmaksızın ifşa edilmesi kesinlikle yasaktır.

Bu rapor, dağıtımının hukuka ve ilgili mevzuata aykırı olan herhangi bir ülkedeki herhangi bir kişi veya kuruma dağıtılmak ya da

bunlar tarafından kullanılmak amacıyla oluşturulmamıştır.

Bu rapordaki bilgiler gönderilen kişiye özeldir ve bu dokümanda atıfta bulunulan ürünler, yatırımlar ve işlemlerle ilgili bağımsız bir

değerlendirmede bulunmak ya da araştırma yapmak tamamen kullanıcının sorumluluğunda olup, bu dokümandaki herhangi bir

bilginin yatırım tavsiyesi teşkil ettiği düşünülmemelidir. HSBC size yasal, vergiyle ilgili ya da diğer uzman tavsiyeler sağlamaktan

sorumlu değildir.

HSBC ya da herhangi bir HSBC görevlisi, yöneticisi, çalışanı ya da acentesi işbu raporun tamamen ya da kısmen kullanılmasından

doğan herhangi bir kayıp ya da zararla ilgili yükümlülük kabul etmez.

Bu rapor veya ürünler hakkında daha detaylı bilgi almak isterseniz ilgili HSBC personeli ile görüşünüz.

Raporda yer alan tablo ve veriler, EuroLine, BIST, TUIK ve KAP’tan sağlanmaktadır.

HSBC Yatırım Menkul Değerler A.Ş.

Esentepe Mah. Büyükdere Cad. No:128

Şişli / İstanbul 34394

Telefon: 212 376 46 00 Faks: 212 376 49 13

http://www.hsbc.com.tr/tr/yatirim/

4

© Copyright 2026 Paperzz