Günlük Bülten - 24 Mart 2015

Çin'de HSBC imalat sektörü PMI Mart ayında 11 ayın en düşük

seviyesine indi

Merkel, "Yunanistan'ın büyümesini ve işsizlyiği aşağı çekmesini

istiyoruz"

Yunanistan, reform paketini en geç pazartesi günü sunacak

Çin'de imalat sektörü aktivitesine işaret eden HSBC imalat sektörü satın alma yöneticileri endeksi (PMI)

Mart ayında son 11 ayın en düşük seviyesine indi. İmalat sektörü PMI&'in istihdam ve yeni sipariş alt

kalemleri de Mart ayında zayıfladı. HSBC Çin imalat sektörü PMI, Mart ayında Şubat ayındaki 50,7 puandan

49,2 puana geriledi.

Yunanistan Başbakanı Çipras ile Berlin'deki görüşmesinin ardından ortak basın toplantısı düzenleyen

Almanya Başbakanı Merkel, Yunan ekonomisini büyümesini ve yüksek işsizliğin üstesinden gelmesini

istediklerini söyledi. Ancak Merkel, bunların gerçekleşmesi için Yunanistan'ın yapısal reformları

gerçekleştirmesi ve sağlam bir kamu finansmanı oluşturması gerektiğini de vurguladı.

Yunanistan Hükümet Sözcüsü Sakellaridis, 20 Şubat anlaşmasında söz verilen reform paketinin en geç

Pazartesi günü Euro Bölgesi'ndeki ortaklarına sunacaklarını söyledi.

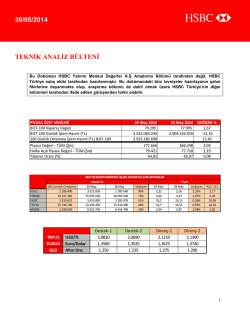

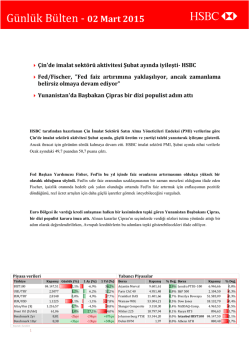

Piyasa verileri

Türkiye

Yabancı Piyasalar

Kapanış Günlük (%)

BIST100

1 Ay (%)

1 Yıl (%)

Borsa

Kapanış

Kapanış

% Değ.

4,5% Dow Jones

18.116,04

-0,1%

3,0% Brezilya Bovespa

51.908,46

-0,1%

1,9% Johannesburg FTSE 52.559,35

-0,1%

Istanbul BIST100 83.741,94

1,5% S&P 500

2.104,42

-0,2%

-11,1%

Nikkei 225

1,0% NASDAQ-Comp.

5.010,97

-0,3%

-6,9%

-49,0%

Londra FTSE–100

859,14

-0,3%

-2bps

-24bps

+87bps

Warsaw WIG

54.564,54

0,2% Paris CAC 40

5.054,52

-0,6%

+3bps

-13bps

+50bps

Arjantin Merval

11.385,38

0,0% Frankfurt DAX

11.895,84

-1,2%

83.741,99

1,5%

-2,0%

29,7%

Dubai DFM

1,63

USD/TRY

2,5699

-0,9%

4,8%

15,0%

Athens ATH

766,51

EUR/TRY

2,7865

0,4%

0,3%

-9,6%

Shangai Composite

EUR/USD

1,0843

1,4%

-4,3%

-21,4%

1.186,25

0,1%

-1,3%

54,87

0,5%

Benchmark 2yr

8,46

Benchmark 10yr

8,07

Altın/Ons ($)

Brent Oil ($/bbl)

Kaynak: Euroline

1

3.687,73

19.754,36

7.037,67

% Değ. Borsa

0,2% Rusya RTS

Günlük Bülten - 24 Mart 2015

Piyasa Yorumu

Global Piyasalar

Avrupa borsaları dün genel olarak geriledi. Almanya DAX endeksi %1.2 düşerken, bölgedeki 50 hisse senedinden

oluşan Euro STOXX 50 endeksi %0.7 düştü. ABD’de S&P 500 endeksi ise ulaştırma hisselerindeki düşüşün tüketici

ürünleri hisselerindeki artışa baskın gelmesi ile dün hafif düşüşler gösterdi. S&P 500 ve DJ sanayi endeksi sırasıyla

%0.1 ve %0.2 geriledi. Doların son günlerde zayıf, yenin güçlü seyretmesi bugün Nikkei 225 endeksinin %0.21 gerileme

ile baskı altında kalmasının ana nedeni gibi görünüyor. DJ ve S&P 500 vadeli endeks kontratları %0.1 civarında artıda.

Fed kararı sonrası geçen hafta önemli düşüşler gösteren ABD tahvil faizleri dün de gerilemeye devam etti. 10-yıllık ve 2yıllık tahvil faizleri dün 2’şer baz puan düşerek günü sırasıyla %1.91 ve %0.57 seviyelerinde tamamladı. EurUsd paritesi

dün %1.2 artışla günü 1.0945 seviyesinde tamamlarken, dün Bloomberg dolar endeksi %0.9 geriledi. EurUsd sabah

saatlerinde 1.0940 civarında işlem görüyor.

Altının ons fiyatı dolar-negatif FOMC kararı sonrası yükselmeye devam ediyor. Altın fiyatı dün %0.6 artışla günü 1190

Usd’de tamamladı. Altın sabah saatlerinde bu seviyelerde işlem görüyordu. Fed kararı sonrasında altın fiyatında son

dönemde yaşanan düşüşler sonrası 1200 Usd civarında doğru bir hareket olabileceği görüşümüzü geçen hafta

paylaşmıştık. Bununla birlikte yükselişlerin kısa ömürlü olabileceği görüşündeyiz. Altın fiyatlarının alınacak riske göre

oldukça sınırlı bir getiri potansiyeli taşıdığı görüşündeyiz. Brent petrol fiyatı dün %1.3 artışla günü 55.8 Usd’de

tamamladı. Petrolün varil fiyatı sabah saatlerinde benzer fiyatlarla işlem görüyor.

Yurtiçi Piyasalar

Beklemede kalan PPK sonrası, FOMC kararı ve tahminlerini Türkiye varlıkları için ikinci olumlu katalizör olarak

değerlendirmiştik. Dün lirada yaşanan değer kaybı ve tahvil faizlerinde ufak da olsa düşüşler Borsa İstanbul’da yükselişin

sürmesini sağladı. BİST 100 endeksi %1.50 artarken, bankacılık ve sanayi endeksleri sırasıyla %1.52 ve %1.45 artış

gösterdi. Cumhurbaşkanı-Erdem Başçı görüşmesi sonrası Merkez Bankası’nın kura destek olmak için temkinli duruş

göstermesi ve güvercin FOMC kararları sonrası Borsa İstanbul’da yükselişin devam edebileceği görüşündeyiz. PPK

kararı sonrasında gelinen fiyat seviyeleri ve Merkez Bankası'nın beklemede kalması nedeniyle PPK kararı sonrasında

hisse senetlerinde taktiksel alım stratejisi uygulanabileceği görüşünde olduğumuzu paylaşmıştık. MSCI Türkiye endeksi

için 12 ay sonrasına ilişkin beklenen F/K çarpanı bugün itibariyle 9.3 ile son beş yılın ortalaması olan 9.4’e yakın bir

seviyede bulunuyor. Borsa İstanbul konusunda görüşümüz pozitif.

Dün 2.5405’e kadar gerileyen UsdTry günü %1.2 düşüşle 2.5430 seviyesinde tamamladı. Lira dün sepet bazında %0.6

değer kazandı. Sabah saatlerinde 2.470 civarında işlem gören UsdTry’de 2.51 desteğine doğru bir hareket olabileceğine

dair görüşümüzü koruyoruz. Para politikasına yönelik kaygılarla son haftalarda yaşanan negatif ayrışmadan sonra PPK

ve FOMC kararları sonrası liranın diğer GOP para birimlerinden negatif ayrışmasının sona ermiş olabileceği görüşümüzü

koruyoruz.

2-yıllık tahvil faizi dün 3 baz puan düşerek günü %8.46, 10-yıllık tahvil faizi ise 4 baz puan düşüşle %8.07 seviyesinde

bitirdi. Geçtiğimiz hafta tahvil faizlerinde düşüş beklentimizin gerçekleşmesine rağmen, PPK ve FOMC kararları sonrası

tahvil faizlerinde aşağı yönlü hareketin devam edebileceği görüşümüzü koruyoruz. Fed kararı sonrası ABD 10-yıllık tahvil

faizlerinin %2 seviyesinin altına düşmesinin Try cinsi tahvil faizlerinde düşüşü destekleyeceğini düşünüyoruz. Bugünkü

Hazine ihaleleri ve 3 Nisan’da açıklanacak Mart TÜFE enflasyon rakamları tahvil piyasası için en önemli eşikleri

oluşturuyor.

İbrahim Aksoy

Piyasa Gündemi

Ülke

Saat

Dönem

Açıklanacak Veri

Önemlilik

Beklenti

Önceki

Orta

51,5

51,0

0,10%

0,30%

Euro Bölgesi

11:00

Mart

İmalat PMI

İngiltere

11:30

Şubat

TÜFE

Yüksek

ABD

12:05

FED'den Bullard konuşacak

Düşük

ABD

14:30

Şubat

TÜFE

Yüksek

-0,10%

-0,10%

ABD

15:00

Ocak

Konut Fiyat Endeks,

Orta

0,6%

0,8%

ABD

15:45

Mart

İmalat PMI

Orta

54,6

55,1

ABD

16:00

Şubat

Yeni Konut Satışları

Orta

-2,9%

-0,2%

Kaynak: TUIK, Euroline

2

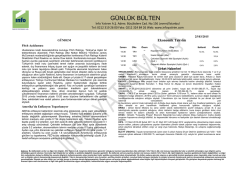

Günlük Bülten - 24 Mart 2015

Gelişmekte olan piyasa kurları karşılaştırması

TRY'ye göre

Kapanış Haftalık(%) Aylık(%)

USD/TRY - BIST100 karşılaştırmalı görünüm

Haftalık(%)

Aylık(%)

USD/TRY

2,54

-3,2%

2,7%

0,0%

0,0%

USD/ZAR

11,90

-4,0%

2,3%

0,8%

0,4%

USD/HUF 277,30

-3,4%

2,8%

0,2%

-0,1%

USD/BRL

3,13

-3,6%

8,8%

0,4%

-5,6%

USD/PLN

3,75

-3,9%

1,8%

0,7%

0,9%

Kaynak: Euroline

90.000

2,8000

85.000

2,6000

80.000

2,4000

75.000

2,2000

70.000

2,0000

22 Şub 15 1 Mar 15 8 Mar 15 15 Mar 15 22 Mar 15

BIST100

USD/TRY (Sağ taraf)

Şirket/Sektör Haberleri

Vakıfbank'ın Rekabet Kurulu cezası iptali için yaptığı başvuru Mahkeme tarafından reddedildi. Vakıfbank'tan konu ile ilgili KAP'a

yapılan açıklamada şu bilgiler verildi: "Rekabet Kurulu'nun 08.03.2013 tarihli ve 13-13/198-100 sayılı Kararı ile verilen idari para cezasının

iptali için açılan dava, Ankara 2. İdare Mahkemesi'nin 25.12.2014 tarihli ve 2014/1580 K. sayılı Kararı ile reddedilmiştir. Karar, 23.03.2015

tarihinde tebliğ edilmiş olup, süresi içinde temyiz edilecektir. "

Ditaş Doğan'ın "TURQUALITY Projesi" başvurusu kabul edildi. Ditaş Doğan'ın "TURQUALITY Projesi" başvurusu, Ekonomi

Bakanlığı İhracat Genel Müdürlüğü tarafından kabul edildi.

Emlak Konut GM Kurum: Dolardaki artış yabancı yatırımı getirecek, ihalelere girmek istiyorlar. Dünya Gazetesi haberine göre,

Kurum, dolardaki artışın yabancı yatırımcıyı cezbettiğini belirterek, “Dolardaki artış yabancı yatırımı getirir. Yabancılar ihalelere girmek

istiyor. O konuda çok talep var ancak burada şirket kurmak ya da ortak bir girişim oluşturmak zorundalar” dedi.

Emlak Konut Dumankaya Miks Ticari Ünite İhalesi hk. Dumankaya Miks projesi ticari üniteler açık artırma ihalesine katılım

olmamıştır.

Trakya Cam Glasscorp SA'ya Kredi Garantörlüğü. Romanya'da faaliyet gösteren bağlı ortaklığı Glasscorp S.A. şirketinin GARANTİ

BANK S.A.'dan herbiri 10 Milyon Euro tutarında 1 ve 5 yıl vadeli kredilerin alınmasını temin etmek amacıyla Şirket'in garantör olunmasına

karar verilmiştir.

Akfen Holding Hisse Geri Alım Programı Çerçevesinde Hisse Alımı. Şirketin 15.01.2015 tarihinde yapılan Olağanüstü Genel Kurulu'nda

kararı alınan, "Geri Alım Programı" çerçevesinde 23.03.2015 tarihinde toplam 128.708 adet Akfen Holding A.Ş. hissesi satın alınması ile

Şirket tarafından Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 3.748.467 adete ulaşmıştır.

AB ve Tayvan, Vestel'in Ankara'dan mobil telefon ithalatına acil vergi getirilmesi talebine itiraz ettiler. Akıllı telefon pazarına giren

Vestel Elektronik'in Ankara'ya ilettiği mobil telefon ithalatına acil vergi getirilmesi talebine Avrupa Birliği ve Tayvan'dan itiraz geldi.

Reuters'in haberine göre Avrupa Birliği ve Tayvan, Türkiye'nin böyle bir vergi talebine onay vermesinin yasa dışı olacağını savundular.

BİST100'de hisse hareketleri

En çok yükselen on hisse

Hisse Adı

1 Koza Madencilik

1,78

2 İpek Doğal Enerji

1,83

3 Ege Endüstri

4 Göltaş Çimento

236,50

73,60

5 Net Turizm

1,32

6 Emlak Konut GMYO

3,06

7 Koza Altın

8 Park Elek. Madencilik

9 Alarko GMYO

10 Ford Otosan

Kaynak: BIST

3

Kapanış

26,10

3,24

22,50

34,00

En çok düşen on hisse

Değişim (%)

Hisse Adı

Kapanış

13,38% 1 Fenerbahçe Futbol 43,05

12,27% 2 Galatasaray Sportif 19,60

8,24% 3 Coca Cola İçecek

7,37% 4 Vestel

44,35

6,43

6,46% 5 Beşiktaş Futbol Yat.

4,80% 6 Aksa Enerji

2,38

4,40% 7 Sasa Polyester

4,19% 8 Aksa

2,23

4,17% 9 GSD Holding

4,14% 10 Şişe Cam

1,76

2,90

9,58

3,32

En yüksek hacimli on hisse

Değişim (%)

Hisse Adı

Kapanışİşlem hacmi (m TL)

-3,47% 1 Garanti Bankası

-2,48% 2 Vakıflar Bankası

9,16

650,7

4,71

311,8

-1,76% 3 T. Halk Bankası

-1,67% 4 Akbank

13,90

234,1

8,25

213,9

-1,65% 5 Koç Holding

-1,35% 6 Emlak Konut GMYO

12,00

199,2

3,06

154,5

6,36

145,0

13,25

144,9

9,01

138,0

4,36

81,1

-1,33% 7 İş Bankası (C)

-1,23% 8 Turkcell

-1,12% 9 Türk Hava Yolları

-0,89% 10 Yapı ve Kredi Bank.

Günlük Bülten - 24 Mart 2015

Yasal Çekinceler

Bu doküman HSBC Yatırım Menkul Değerler A.Ş. (HSBC Yatırım) Satış Birimi tarafından yayımlanmış olup bir Araştırma dokümanı

niteliği taşımamaktadır.

HSBC Yatırım Sermaye Piyasası Kurulu (SPK) tarafından verilen yetkiler çerçevesinde faaliyet göstermekte olup SPK’nın denetim ve

gözetimi altındadır.

Bu rapor HSBC Yatırım Menkul Değerler A.Ş.("HSBC") tarafından sadece Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla

düzenlenmiştir ve hisse senedi piyasası ve bazı hisse senetleri hakkında analizler içermektedir.

HSBC Yatırım Menkul Değerler A.Ş (“HSBC”) satış bölümü, işbu raporda bahsedilen ürünlere ilişkin pazarlama faaliyetlerinde

bulunabilir. Bu çerçevede, bu raporda yer alan konular tarafsız ya da bağımsız bir açıklama olarak değerlendirilmemelidir. Aynı

zamanda bu doküman ilgili düzenleyici kurumların belirlediği kurallar çerçevesinde araştırma raporu olarak da düşünülmemelidir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı

sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine

dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu rapor ABD, İngiltere veya Japonya’da yayımlanamaz veya dağıtılamaz.

HSBC bu raporda yer alan menkul kıymetler, finansal enstrümanlar veya benzeri bir yatırım enstrümanının kendi adına ve hesabına

ticari amaçla alım/satımını yapabilir; son 36 ay içerisinde bu enstrümanları satın almayı taahhüt etmiş olabilir; veya yöneticiler ile

çalışanlarla birlikte alış ya da satış yönünde bir pozisyon almış bulunabilir. Bu raporda yer alan menkul kıymetler veya finansal

enstrümanların tamamı veya bir kısmının alış/satışından doğan komisyon veya masraflar HSBC tarafından veya onun adına görevli

şahıslar tarafından alınabilir.

HSBC bu raporu, güvenilir olduğunu düşündüğü fakat bağımsız olarak doğrulanmamış kaynaklardan alınan bilgilere

dayandırmaktadır. İfade edilen fikirler ve tahminler istendiği anda bildirim yapılmaksızın değiştirilebilir. Sunulan bilg ve tablolarl

alım/satım bilgilerinin gerçekte HSBC’nin alım/satım yaptığı/yapabileceği alım/satım bilgileri olarak yorumlanmamalıdır. Sunulan

tüm tablo ve veriler halka açık kaynaklardan ya da kurumumuzca hazırlanmış tablolardan alınmıştır. Bu raporda yer alan rakamlar

geçmiş performansla ya da modellenmiş geçmiş performansla ilişkili olabilir. Geçmiş performans gelecek performansın güvenilir bir

göstergesi değildir.

Bu raporun tamamen veya kısmen çoğaltılması ya da içeriğinin HSBC’nin önceden izni olmaksızın ifşa edilmesi kesinlikle yasaktır.

Bu rapor, dağıtımının hukuka ve ilgili mevzuata aykırı olan herhangi bir ülkedeki herhangi bir kişi veya kuruma dağıtılmak ya da

bunlar tarafından kullanılmak amacıyla oluşturulmamıştır.

Bu rapordaki bilgiler gönderilen kişiye özeldir ve bu dokümanda atıfta bulunulan ürünler, yatırımlar ve işlemlerle ilgili bağımsız bir

değerlendirmede bulunmak ya da araştırma yapmak tamamen kullanıcının sorumluluğunda olup, bu dokümandaki herhangi bir

bilginin yatırım tavsiyesi teşkil ettiği düşünülmemelidir. HSBC size yasal, vergiyle ilgili ya da diğer uzman tavsiyeler sağlamaktan

sorumlu değildir.

HSBC ya da herhangi bir HSBC görevlisi, yöneticisi, çalışanı ya da acentesi işbu raporun tamamen ya da kısmen kullanılmasından

doğan herhangi bir kayıp ya da zararla ilgili yükümlülük kabul etmez.

Bu rapor veya ürünler hakkında daha detaylı bilgi almak isterseniz ilgili HSBC personeli ile görüşünüz.

Raporda yer alan tablo ve veriler, EuroLine, BIST, TUIK ve KAP’tan sağlanmaktadır.

HSBC Yatırım Menkul Değerler A.Ş.

Esentepe Mah. Büyükdere Cad. No:128

Şişli / İstanbul 34394

Telefon: 212 376 46 00 Faks: 212 376 49 13

http://www.hsbc.com.tr/tr/yatirim/

4

© Copyright 2026 Paperzz