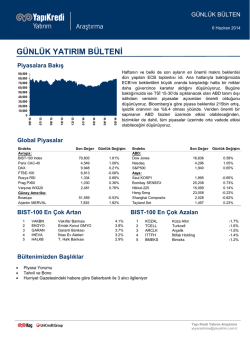

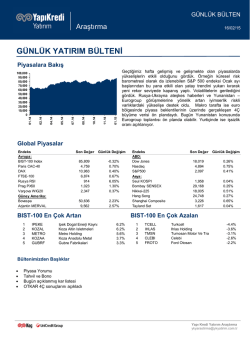

GÜNLÜK BÜLTEN Araştırma 28 Ekim 2014 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 10/14 09/14 07/14 06/14 04/14 03/14 01/14 12/13 10/13 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Geçen hafta 79.500 ana hedef seviyesini test eden BIST-100 endeksi haftayı dolar bazında %5.84 yükselişle 79.417 seviyesinde tamamladı. Fakat dün sabah da belirttiğimiz gibi 79.500/80.500 direnç bandını aşmaya yönelik ataklarda olası kar realizasyonları görebileceğimizi tekrar belirtelim. Geçtiğimiz hafta tepki yükselişlerinin kısa vadeli yükselişlere dönüştüğünü görmüş olsak da global piyasalarda orta ve uzun vadeli trendin aşağıya dönmüş olabileceğine dair bazı işaretler var.Tatil sonrası seyir açısından FED FOMC toplantısından gelecek sinyaller önemli olacak. Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 79,235 4,097 8,903 6,363 1,041 965 2,438 -0.23% -0.78% -0.95% -0.40% 0.16% 1.55% 0.47% 50,504 10,296 -2.77% -2.47% BIST-100 En Çok Artan 1 2 3 4 5 SASA MNDRS BJKAS CLEBI GSRAY Sasa Polyester Menderes Tekstil Beşiktaş Futbol Yat. Çelebi Galatasaray Sportif Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 16,818 4,486 1,962 0.07% 0.05% -0.15% 1,926 26,799 15,330 23,385 2,335 1,552 -0.33% 0.17% -0.38% 1.03% 1.97% 0.30% BIST-100 En Çok Azalan 6.6% 6.3% 5.6% 4.6% 4.3% 1 2 3 4 5 OTKAR TTRAK SISE AYGAZ PETKM Otokar Türk Traktör Şişe Cam Aygaz Petkim -3.8% -3.0% -2.9% -2.4% -2.2% Bültenimizden Başlıklar • • • • • Piyasa Yorumu Tahvil ve Bono Garanti Bankası 3Ç14’te 852 mn TL kar açıkladı Emlak Konut GYO 3Ç14’te 177mn TL net kar açıkladı Emlak Konut’un Yenibosna ihalesinin ilk oturumunda yüksek talep geldi Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 28 Ekim 2014 PİYASA YORUMU Global hisse senetlerinde geçtiğimiz hafta aşırı satım bölgelerinden etkili olan tepki denemelerinin devam ettiğini görüyoruz. Örneğin küresel risk barometeresi olarak da izlenebilen S&P 500 endeksi geçtiğimiz hafta %4.12 yükselişle haftayı 1964 seviyesinde kapatırken, sert yükselişler gördüğümüz volatiliteler geri çekildi. 30’ların, son üç yılın zirve seviyesinin üzerine çıkan VIX endeksi haftayı 20 seviyesinin altında tamamladı. Benzer görünüm petrol fiyatlarındaki düşüşün ve 3Ç finansallara yönelik haber akışının ön planda olduğu yurtiçi piyasalarda da etkiliydi. Diğer gelişmekte olan ülke piyasalarına göre nispi performansı daha güçlü olan BIST-100 endeksinde tepki sürecinin güçlenerek kısa vadeli yükseliş hareketine dönüştüğünü gördük. Ki bu doğrultuda da BIST-100 endeksinin MSCI GOP endeksine göre F/K iskontosu daraldı. Bu olumlu performansta petrol ve faizlerdeki düşüşün yanısıra fMerkez Bankasının piyasalar tarafından olumlu algılanan açıklamalarının da destek olduğunu söyleyebiliriz. TCMB PPK açıklamalarına baktığımızda Merkez Bankası piyasa beklentilerine paralel yönde haftalık repo faizinde ve faiz koridorunda değişikliğe gitmedi. Başkan Başçı’nın haftasonundaki daha geniş bant vurgusu doğrultusunda faiz koridorunda alt bantta sınırlı bir indirim de bu ayki toplantı için bazı beklentiler arasında yer almış olsa da. Kısa açıklamaya baktığımızda ise petrol /emtia fiyatlarındaki düşüşün 2015 yılında enflasyonda öngörülen düşüş sürecini destekleyeceğine dair ifadeleri dikkat çekerken, diğer taraftan da kısa vadede enflasyona yönelik riskleri vurgulamaya devam ederek merkez bankasının temkinli duruşunu koruduğunu gördük. Geçen hafta 79.500 ana hedef seviyesini test eden BIST-100 endeksi haftayı dolar bazında %5.84 yükselişle 79.417 seviyesinde tamamladı. Fakat dün sabah da belirttiğimiz gibi 79.500/80.500 direnç bandını aşmaya yönelik ataklarda olası kar realizasyonları görebileceğimizi tekrar belirtelim. Geçtiğimiz hafta tepki yükselişlerinin kısa vadeli yükselişlere dönüştüğünü görmüş olsak da global piyasalarda orta ve uzun vadeli trendin aşağıya dönmüş olabileceğine dair bazı işaretler var. Tatil sonrası seyir açısından FED FOMC toplantısından gelecek sinyaller önemli olacak. Son yaşananlar sonrasında piyasada faiz artışının ötelenebileceği/ faiz artış hızının oldukça yavaş olabileceği yönündeki beklentiler güçlenmişti. Ancak FED’in bu haftaki FOMC toplantısında duruşunu koruyacağını düşünüyoruz. Hatırlatmak gerekirse ECB’nin 4 Eylül kararları ile birlikte FED’in faiz artırımı zamanlamasına yönelik beklentilerin bir kademe daha güçlenmesi dolar endeksinin güçlenmeye başlamasına ve uzun vadeli bir dip oluşumu sinyali üretmesine neden olmuştu. Ki burda Eylül ayı FOMC toplantısında, her ne kadar “kayda değer süre” ifadesi yazılı metinde kalmaya devam etse de 2015 faiz beklentilerindaki yukarı revizyonlar, diğer bir ifade ile şahince yorumlanabilir nitelikte ifadeler dolardaki güçlenmeyi desteklemişti. .Devam eden dönemde ise sert yükselişler gördüğümüz dolar endeksinde FED’in faiz artırımını öteleyeceği beklentileri ile düzeltme hareketi etkili olmuştu. Fakat piyasadaki genel görüş de Yellen’in güvercince bir duruş sergileyeceği yönünde olduğu için toplantı sonrası kar realizasyonu görme ihtimali de var. Makro veri tarafında ise bu hafta ABD’de 3Ç byüme rakamı, bugünkü dayanıklı tüketim mal siparişleri, 3Ç isitihdam maliyet endeksi , euro bölgesinde öncü enflasyon verisi, Almanya IFO endeksi ,Japonya TÜFE verilerini izliyoruz. Gelişmekte olan piyasalarda ise Rusya (50 baz puan artırım bekleniyor), ve faizlerde değişiklik beklenmeyen Brezilya merkez bankası toplantılsınıı takip ediyoruz. Bu sabaha baktığımızda Asya piyasaları genelinde karışık görünüm hakim. Çin’deki yükseliş dikkat çekici. Dün Alman Market News (MNI) haber ajansı tarafından yayınlalan haberde ise ECB’nin bundan sonra parasal gevşeme konusunda atacağı adımların daha temkinli olabileceği yer alıyor. Haber Alman Bundesbank’ın görüşlerine yakın gibi duruyor. Piyasa üzerinde etkisi olup olmayacağını 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 28 Ekim 2014 izlemek gerekiyor. Özellikle dün IFO’nun da düşük gelmesinden sonra “bu ekonomik zayıflığa ragmen ECB fazla birşey yapmıyor” gibi bir piyasa algısı oluşabilir. ŞİRKET HABERLERİ Garanti Bankası 3Ç14’te 852 mn TL kar açıkladı Garanti Bankası 3Ç14’te 852 mn TL kar açıkladı (CNBCe konsensus 817 mn TL, YKY tahmin 731 mn TL). Böylece 9 aylık net kar geçen yılın aynı dönemine kıyasla %4 azalarak 2423 mn TL’ye ulaşmış oldu. Açıklanan bilanço ile beraber 2014 ve 2015 tahminlerimizde güncelleme yapıyoruz. 2014 yılı için hisse başına karın %14 artmasını beklerken (önceki %11), 2015 yılı hisse başına karının %18 artmasını bekliyoruz (önceki %38). Hedef fiyatımızı 9,90 TL’ye güncelleyerek, %15 getiri potansiyeli ile tavsiyemizi TUT’tan AL’a çekiyoruz. Emlak Konut GYO 3Ç14’te 177mn TL net kar açıkladı Emlak Konut GYO 3Ç14’te 177mn TL net kar açıkladı. Geçen çeyreğe gore yakın gerçekleşen sonuçlar beklentilerin altında kaldı: YKYt: 211mn TL; CNBC-e:216mn TL. Ancak, VAFÖK 205mn TL ile hem bizim beklentimizin (142mn TL), hem de piyasa beklentisinin (CNBC-e: 154mn TL) üzerinde gerçekleşti. Bunda gelirlerin 646mn TL beklentilerin oldukça üzerinde kaydedilmesi etkili oldu: YKYt:487mn TL, CNBC-e:490mn TL. Buna karşın karın beklentilerin altında kalmasında tahsil edilmemiş finansman giderleri (nette 60mn TL gider) ve faiz gelirlerinin beklentimizin üzerinde gerilemesi etkili oldu. Yıllık bazdaki gerilemeye ise (net karda %49, VAFÖK’te %35), 3Ç13’te daha fazla projenin kabulünün yapılarak gelire yansıması ve Bakırköy arsasının karlı bir şekilde satılması neden oldu. Görüşümüz: Karın beklentilerden düşük gelmesine karşılık VAFÖK kanadındaki yükselişe bağlı olarak bugün hissede karışık bir seyir görebiliriz. Hisse için yeni proje lansmanları ve ihalelerin odak noktası olmaya devam etmesini bekliyoruz. Emlak Konut’un Yenibosna ihalesinin ilk oturumunda yüksek talep geldi Emlak Konut GYO’nun Yenibosna ihalesinin ilk oturumunda yüksek talep geldi. İhalede 12 teklif gelirken, ilk seanstaki fiyat teklifi bile 1.5x ihale çarpanına işaret ediyor. En yüksek teklifi Kuyaş Kuyumcukent verdi. Görüşümüz: İkinci oturumda rekabetin yüksek olacağını ve teklifin daha da yüksek çıkacağını düşünüyoruz. Ancak NAD’a gore arsa değerinin düşük olması nedeniyle, hisse fiyatı üzerinde önemli bir etkisi olmasını beklemiyoruz. Bununla beraber, şirketin orta ve uzun vadeli görünümünü olumlu etkileyebilir. 3 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 28 Ekim 2014 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 10.00 350 300 9.00 250 200 8.00 150 100 50 27/10/2018 10/14 09/14 07/14 06/14 04/14 03/14 01/14 12/13 0 10/13 10/04/2018 22/09/2017 06/03/2017 18/08/2016 31/01/2016 15/07/2015 27/12/2014 10/06/2014 7.00 EMTİA 4 10/14 09/14 07/14 06/14 04/14 03/14 01/14 0 10/14 20 600 09/14 40 800 07/14 60 1,000 06/14 80 1,200 04/14 100 1,400 03/14 120 1,600 01/14 140 1,800 12/13 160 2,000 10/13 2,200 12/13 Brent petrol ($/varil) 10/13 Altın ($/ons) Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz