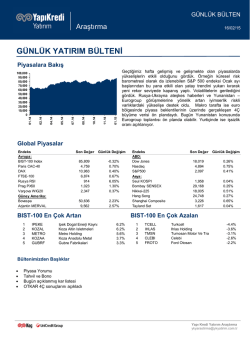

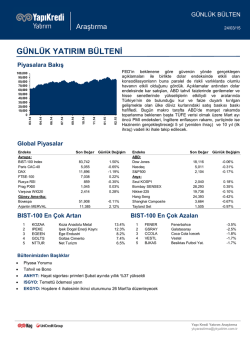

GÜNLÜK BÜLTEN Araştırma 02/03/15 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 02/15 01/15 11/14 10/14 08/14 07/14 05/14 Bu sabah 04/14 02/14 100,000 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Geçtiğimiz hafta FED Başkanı Yellen’ın beklendiği gibi şahince algılanmayan konuşması ile birlikte ilk etapta gelişmiş ve gelişmekte olan ülke piyasalarında olumlu havanın etkili olduğunu görmüş olsak da gelişmekte olan ülke döviz volatilitelerindeki yükselişler ön plandaydı. Aşırı alım bölgesinde bulunan ve küresel risk barometresi olarak da izlenebilen S&P 500 endeksinde sınırlı kar satışları etkili olurken, iç haber akışlarının da desteğiyle TL öncülüğünde gelişmekte olan ülke döviz kurlarında satış baskısının etkili olduğunu gördük. Geçtiğimiz hafta TL EM kurları içerisinde en fazla değer kaybeden para birimlerinden biri oldu. Bugün makro tarafta ABD çekirdek PCE ve ISM imalat verileri piyasaları şekillendirebilir. Global Piyasalar Son Değer Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Günlük Değişim 84,148 4,951 11,402 6,947 897 1,023 2,367 -2.06% 0.83% 0.66% -0.04% -1.68% -0.54% 0.26% 51,583 9,602 -0.34% 2.86% BIST-100 En Çok Artan 1 2 3 4 5 HURGZ IHLAS SKBNK BJKAS TMSN Hürriyet Gazetecilik İhlas Holding Şekerbank Beşiktaş Futbol Yat. Tümosan Motor Ve Traktör Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 18,133 4,964 2,105 -0.45% -0.49% -0.30% 1,995 29,482 18,832 24,898 3,321 1,584 0.43% 0.41% 0.18% 0.30% 0.33% -0.21% BIST-100 En Çok Azalan 4.1% 3.7% 3.5% 2.9% 2.4% 1 2 3 4 5 KOZAL LOGO AKSA BIMAS DOAS Koza Altın İşletmeleri Logo Yazılım Aksa Bim Birleşik Mağazalar Doğuş Otomotiv -7.1% -6.4% -6.0% -4.2% -2.7% Bültenimizden Başlıklar Piyasa Yorumu Tahvil ve Bono Emlak Konut, Soda Sanayi, Trakya Cam ve Albarak Türk 4Ç14 sonuçlarını açıkladı Anadolu Hayat hisse başına 0.1342TL nakit temettü açıkladı. Aygaz, Sinpaş GYO, Enka İnşaat,Selçuk Ecza ve Pınar Süt 4Ç14 sonuçlarını bugün açıklayacak Migros’a 52.3mnTL vergi cezası Çimsa 1.29TL temettü dağıtacak Kardemir 0.074 net nakit temettü dağıtacak Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 02/03/15 PİYASA YORUMU Geçtiğimiz hafta FED Başkanı Yellen’ın beklendiği gibi şahince algılanmayan konuşması ile birlikte ilk etapta gelişmiş ve gelişmekte olan ülke piyasalarında olumlu havanın etkili olduğunu görmüş olsak da gelişmekte olan ülke döviz volatilitelerindeki yükselişler ön plandaydı. Ki bu hafta açıklanacak PCE, ISM imalat ve tarım dışı istihdam gibi kritik öneme sahip makro veriler öncesinde geçtiğimiz hafta beklenenin üzerinde gerçekleşen ABD çekirdek TÜFE verisi ve şahin yorumları ile bilien St. Louis FED Başkanı Bullard’ın açıklamaları ile dolar endeksi ve ABD tahvil faizlerinde etkili olan yukarı yönlü baskı bu görünümde etkili olan ana konulardan biriydi. Aşırı alım bölgesinde bulunan ve küresel risk barometresi olarak da izlenebilen S&P 500 endeksinde sınırlı kar satışları etkili olurken, iç haber akışlarının da desteğiyle TL öncülüğünde gelişmekte olan ülke döviz kurlarında satış baskısının etkili olduğunu gördük. Geçtiğimiz hafta TL EM kurları içerisinde en fazla değer kaybeden para birimlerinden biri oldu. Dolayısıyla dolar ve ABD tahvil faizlerindeki yukarı yönlü baskı ve TL’deki değer kayıpları ile birlikte yurtiçi tarafta hisse ve bonoların satış baskısı altında kaldığını gördük ve 85.500 desteğini kıran BIST-100 endeksinde yeni bir düşüş trendinin oluştuğunu gözlemliyoruz. Gelişmekte olan ülke döviz kurlarındaki baskının devam edip etmeyeceği önemli olabilecekken, Merkez Bankasının üst banttaki 50 baz puanlık beklenenin üzerindeki faiz indirimi global likidite riski ile TL için soru işaretlerine neden olabileceğini, TL ve petrol fiyatlarının TL varlıkları şekillendirmeye devam edebileceğini belirtelim. Dolayısıyla güçlü sinyaller üretmeye devam edebilecek ABD istihdam verisinin faize duyarlı kırılgan gelişmekte olan piyasaların odak noktasında olacağını belirtelim. Diğer taraftan Fitch’in planlanan Türkiye gözden geçirmesinin 20 Martta, Moodys’in ise 10 Nisan’da gerçekleşeceğini not edelim. Bu hafta başta yurtiçinde açıklanacak enflasyon rakamları olmak üzere ABD’de çekirdek PCE, ISM imalat endeksi ve tarım dışı istihdam verisi, euro bölgesi enflasyon verisi, QE detaylarının açıklanacağı ECB toplantısı ve 50 baz puan faiz artışı beklenen Brezilya Merkez Bankası faiz toplantısı takip edilecek önemli makro gelişmeler. Haftasonu Çin Merkez Bankasıın 25 baz puan faiz indirimine gitmesi ile birlikte Asya piyasaları güne olumlu havada başladı. Bugün makro tarafta ABD çekirdek PCE ve ISM imalat verileri piyasaları şekillendirebilir. Her ne kadar ikincil verilerden biri olsa da Cuma günü açıklanan ISM imalat verisi için öncü göstergelerden biri olan Chicago PMI verisinin sert düşüşe işaret ederek soru işaretlerine neden olduğunu hatırlatalım. ŞİRKET HABERLERİ Emlak Konut 4Ç14’te 220mn TL net kar açıkladı Emlak Konut 4Ç14’te 220mn TL net kar açıkladı. Çeyrek bazda %24, yıllık bazda %26’lık artışa işaret eden net kar bizim 184mn TL olan beklentimizin üzerinde kalırken, piyasa beklentisine (226mn TL) yakın geldi. Ancak, beklentilerin üzerindeki faaliyet giderleri nedeniyle VAFÖK 138mn TL’de kaldı (YKYt: 149mn TL, CNBC-e:191mn TL). Öte yandan, diğer gelirlerde tahminlerin üzerinde büyüme net karı yukarı çekti. Hisse başına NAD ise 9A14’teki 3.50 TL seviyesinden 3.60 TL’ye yükseldi. Şu anda %13’lük bir iskontoya işaret ediyor. Görüşümüz: İhale süreçleri takip edildiğinden sonuçlara tepkinin sınırlı kalacağını düşünüyoruz. Şirketin yarın ilk defa yapacağı telekonferansta odak noktasını yeni ihale ve proje lansmanları oluşturacağını düşünüyoruz. Hisse için 3.70 TL olan hedef fiyatla AL tavsiyemizi koruyoruz. Soda Sanayi 4Ç14 sonuçlarını açıkladı Şirket son çeyrekte beklentimize paralel olarak 149mn TL net kar açıkladı (YKY beklentisi: 149mn TL, piyasa beklentisi: 137mn TL). Fakat, beklentilerin altında gerçekleşen faaliyet marjları sebebiyle 80mn TL olarak açıklanan FAVÖK gerek bizim gerekse piyasanın beklentisinin altında kaldı (YKY: 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 02/03/15 91mn TL, piyasa: 86mn TL). Görüşümüz: Faaliyet sonuçları beklentilerin altında gerçekleşmiş olsa da, Soda Sanayi için hedef fiyatımızı i) iyileşen fiyat öngörüleriyle birlikte soda külü fiyat beklentimizi yukarı yönlü revize ederek, ii) benzer şirketlerin gelecek yıl çarpanlarında gerçekleşen ortalama %10’luk büyümeye bağlı olarak, 4.82 TL’den 5.74 TL’ye revize ediyoruz ve TUT tavisyemizi (%2 temettü verimliliği dahil) %7 artış potansiyeline bağlı olarak koruyoruz. Trakya Cam 4Ç14 sonuçlarını açıkladı Enka Şirket son çeyrekte 126mn TL net kar açıklayarak beklentilerin altında kaldı (YKY beklentisi: 164mn TL, piyasa beklentisi: 154mn TL). FAVÖK ise 75mn TL ile aynı şekilde beklentilerin altında kaldı (YKY: 92mn TL, piyasa: 91mn TL). FAVÖK’teki sapma ana olarak beklentilerin altında gerçekleşen faaliyet marjlarından kaynaklandı. Şirketin 4Ç14 satışları yıllık bazda %16 yükselişe işaret etmektedir. Görüşümüz: Beklentilerimizi aşağı yönlü revize ederek, hedef fiyatımızı 3.82 TL’den 3.74 TL’ye indiriyoruz ve TUT tavsiyemizi sınırlı yükseliş potansiyeli sebebiyle koruyoruz. Trakya Cam, AL tavsiyemizi verdiğimiz tarihten bu yana (2013 Ekim) BIST100 endeksine rölatif %41 getiri sağladı. Hisse 2015 FD/DAVÖK beklentilerimize göre 6.3 katından işlem görmektedir, bu da benzerlerine göre %5 primli olduğuna işaret etmektedir. Piyasa beklentilerine göre ise, Trakya Cam 2015 FD/FAVÖK beklentilerinin 7.3 katından işlem görmektedir, bu da 2 yıllık tarihi ortalamasına göre %10 prime işaret etmektedir. Selçuk Ecza 4Ç14 sonuçlarını bugün ya da yarın açıklayacak Şirketin 4Ç14’te 34 milyon TL net kar (CNBCe: 42 milyon TL) ve 38 milyon TL FAVÖK (CNBCe: 43 milyon TL) yazmasını bekliyoruz. Şirketin satışlarının ise çeyreklik 0.6 puan Pazar payı kazanımı ile %1 artış göstereceğini düşünüyoruz. Albarak Türk 4Ç14 sonuçlarını açıkladı Albaraka Turk 4. Çeyrekte 70 milyon TL net kar açıklayarak hem beklentimiz olan 78 milyon TL’nin, hem de CNBC-e consensus olan 77 milyon TL’nin altında kaldı. Beklentilerimizden sapma faaliyet giderlerinden kaynaklandı; ceyreksel olarak %23 artan faaliyet giderleri yıllık bazda da %24 arttı ve toplam yıllık net karın sadece %5 artarak %10 hisse başı kar artışının altında kalmasına sebep oldu. Diger yandan %10.8’e gerileyen ana sermaye rasyosu dikkat çekici. Bankanın sermaye benzeri kredilerinin ana sermayenin %26’sına eriştiğini ve semaye benzeri kredi maaliyetinin dolar bazında %7.75 ile YP kredilerden elde edilen %6.5 getirinin çok üzerinde olduğunu düşünürsek, bankanın bir sermaye arttırım sürecine girmesinin yakın gelecekte olası olduğunu düşünüyoruz. Yönetim bugün saat 16:00’da sonuçlarla iligili bir telekonferans yapacak. Pınar Süt 4Ç14 sonuçlarını bugün açıklayacak Şirketin 4. Çeyrekte 246 milyon TL satış geliri (Bloomberg: 226 milyon TL), 20 milyon TL FAVÖK (Bloomberg: 19 milyon TL) ve 14 milyon TL net kar (Bloomberg: 13 milyon TL) açıklamasını bekliyoruz. Net kar Şanlıurfa fabrikasına yapılan harcamalarla orantılı olarak ertelenmiş vergi geliri yazıldığı için beklentimizin üzerinde açıklanabilir. Anadolu Hayat hisse başına 0.1342TL nakit temettü açıkladı. Anadolu Hayat hisse başına 0.1342TL nakit temettü açıkladı. Temettünün kara oranı %56, temettü getirisi ise %2.5 Genel Kurul 26 Mart’da yapılacak. Aygaz 4Ç14 sonuçlarını bugün açıklayacak Aygaz’ın 4Ç14 sonuçlarını bugün açıklaması bekleniyoruz. Piyasa beklentisi 16mn TL seviyesinde bulunuyor. (3Ç14:68mn TL, 4Ç13:11mn TL). Olası stok zararının yanısıra Tüpraş’ın katkısının bu çeyrek sınırlı kalması nedeniyle çeyrek bazda karda gerileme öngörülüyor. Sinpaş 4Ç14 sonuçlarını bugün açıklayacak Sinpaş için 4Ç14 kar beklentimiz Ankara İncek ve Egeboyu projelerinde teslimatların artması nedeniyle 48mn TL olup (4Ç13: 2.6mn TL zarar, CNBC-e:15mn TL) 385mn TL ciro (CNBC-e:283mn TL) ve 55mn TL VAFÖK (CNBC-e:34mn TL) beklentimiz bulunuyor. Vergi finansalları da faaliyetlerde ve karda bir iyileşmeye işaret etmişti. 3 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 02/03/15 Enka İnşaat 4Ç14 sonuçlarını bugün açıklayacak Enka İnşaat 4Ç14 sonuçlarını bugün açıklayacak. Şirketin 354 milyon TL net kar (CNBCe: 360 milyon TL) 585 milyon TL FAVÖK (CNBCe: 548 milyon TL) ve 3 milyar TL satış geliri (CNBCe: 3.4 milyar TL) açıklamasını bekliyoruz. Enerji kolundaki FAVÖK’ün inşaat ve gayrimenkul tarafındaki çeyreklik daralmayı kapatacağını düşünüyoruz. Sergei Possad alışveriş merkezinden gelecek katkının ve zayıf Ruble’nin Rus ekonomisindeki daralmanın etkilerini bir ölçüde kapatacağına inanıyoruz. Migros’a 52.3mnTL vergi cezası Migros’a 52.3 milyon TL tutarında vergi cezası kesildi. 2010-2012 dönemleri arası vergi incelemesi sonucunda Maliye Bakanlığı Migros’un Kurumlar Vergisi ve KDV için 22.5 milyon TL ve vergi ziyaı cezası olarak 34.7 milyon TL ödemesine karar verdi. Toplam tutar şirketin piyasa değerinin %1.3’üne, 2015T net karının ise %34’üne denk geliyor. Şirkete Ocak ayında da 2008-2009 dönemi için benzer bir inceleme sonucu 15.8 milyon TL ceza kesilmişti. Şirket söz konusu vergi cezası ile ilgili uzlaşma dahil tüm yasal haklarını kullanacağını açıkladı. Çimsa 1.29TL temettü dağıtacak Çimsa 2014 yılı karından hisse başına 1.10TL net (1.29TL brüt) temettü dağıtımını 26 Mart’taki genel kuruluna sunacak. Dağıtım tarihi 30 Mart olarak belirlendi. Temettü verimi %7.7. Kardemir 0.074 net nakit temettü dağıtacak Kardemir hisse başına 0.074TL net (0.087TL brut) temettü dağıtacak. Ödeme iki fazlı olacak, tutar için onay 27 Mart’taki Genel Kurul’da verilecek. Dağıtım tarihi henüz net değil. Temettü verimi %5. 4 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 02/03/15 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 10.00 Verim Eğrisi 350 9.00 300 gün TL'nin performansına bağlı 8.00 7.00 250 olarak daha yatay ve sakin bir 200 piyasa bekliyoruz.Verim Eğrisi 150 Verim eğrisi 100 50 27/07/2024 02/15 01/15 11/14 10/14 08/14 07/14 05/14 04/14 0 02/14 15/03/2023 31/10/2021 18/06/2020 04/02/2019 22/09/2017 10/05/2016 27/12/2014 14/08/2013 6.00 EMTİA Altın ($/ons) 5 02/15 12/14 11/14 10/14 08/14 07/14 05/14 04/14 0 02/15 20 600 01/15 40 800 11/14 60 1,000 10/14 80 1,200 08/14 100 1,400 07/14 120 1,600 05/14 140 1,800 04/14 160 2,000 02/14 2,200 02/14 Brent petrol ($/varil) Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz