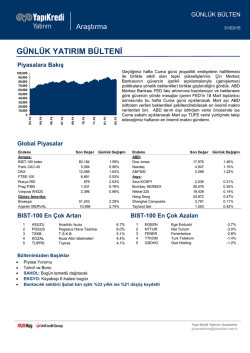

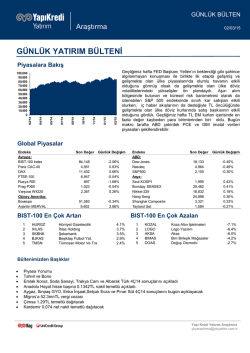

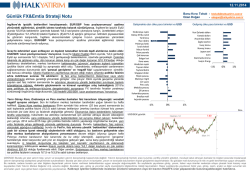

GÜNLÜK BÜLTEN Araştırma 24/03/15 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 02.15 01.15 11.14 10.14 09.14 07.14 06.14 Bu sabah 04.14 03.14 100,000 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 FED’in beklenene göre güvercin yönde gerçekleşen açıklamaları ile birlikte dolar endeksinde etkili olan konsodilasyonların buna paralel de riskli varlıklarda olumlu havanın etkili olduğunu gördük. Açıklamalar ardından dolar endeksinde kar satışları, ABD tahvil faizlerinde gerilemeler ve hisse senetlerinde yükselişlerin etkiliydi ve aralarında Türkiye’nin de bulunduğu kur ve faize duyarlı kırılgan gelişmekte olan ülke döviz kurlarındaki satış baskısı baskı hafifledi. Bugün makro tarafta ABD’de manşet rakamda toparlanma beklenen başta TÜFE verisi olmak üzere Mart ayı öncü PMI endeksleri, İngiltere enflasyon rakamı, yurtiçinde ise Hazinenin gerçekleştireceği 5 yıl (yeniden ihraç) ve 10 yıl (ilk ihraç) vadeli iki ihale takip edilecek. Global Piyasalar Son Değer Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Günlük Değişim 83,742 5,055 11,896 7,038 859 1,045 2,414 1.50% -0.65% -1.19% 0.22% -0.35% 0.03% 0.28% 51,908 11,385 -0.11% 2.12% BIST-100 En Çok Artan 1 2 3 4 5 KOZAA IPEKE EGEEN GOLTS NTTUR Koza Anadolu Metal Ipek Dogal Enerji Kaynaklari Ege Endustri Goltas Cimento Net Turizm Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 18,116 5,011 2,104 -0.06% -0.31% -0.17% 2,040 28,293 19,736 24,393 3,664 1,505 0.18% 0.35% -0.10% -0.42% -0.67% -0.97% BIST-100 En Çok Azalan 13.4% 12.3% 8.2% 7.4% 6.5% 1 2 3 4 5 FENER GSRAY CCOLA VESTL BJKAS Fenerbahce Galatasaray Coca Cola Icecek Vestel Besiktas Futbol Yat. -3.5% -2.5% -1.8% -1.7% -1.7% Bültenimizden Başlıklar Piyasa Yorumu Tahvil ve Bono ANHYT: Hayat sigortası primleri Şubat ayında yıllık %37 yükseldi ISGYO: Temettü ödemesi yarın EKGYO: Hoşdere 4 ihalesinin ikinci oturumunu 26 Mart’ta düzenleyecek Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 24/03/15 PİYASA YORUMU FED’in beklenene göre güvercin yönde gerçekleşen açıklamaları ile birlikte dolar endeksinde etkili olan konsodilasyonların buna paralel de riskli varlıklarda olumlu havanın etkili olduğunu gördük. Açıklamalar ardından dolar endeksinde kar satışları, ABD tahvil faizlerinde gerilemeler ve hisse senetlerinde yükselişlerin etkiliydi ve aralarında Türkiye’nin de bulunduğu kur ve faize duyarlı kırılgan gelişmekte olan ülke döviz kurlarındaki satış baskısı baskı hafifledi. Ancak ilk faiz artışı için Haziran ayının hala gündemde olduğunu ve soru işareti yaratmaya devam edebileceğini belirtelim. Buna paralel de başta bugün açıklanacak enflasyon verileri olmak üzere ABD’de açıklanacak makro verilerin öneminin daha da arttığını söylemek mümkün. Bu hafta açıklanacak makro veriler, özellikle enflasyon rakamlarında güçlü içerikli sinyaller görmediğimiz sürece FED Başkan yardımcısı Stanley Fischer ve FED Başkanı Yellen konuşmaları ile birlikte dolar endeksindeki konsodilasyonlara destek olabilir. Ki bu doğrultuda dün Stanley Fischer’ın güvercin algılanan açıklamalarını not edelim. Fischer FED'in bu yıl sonundan önce faizleri artırmaya başlayabileceğini ancak gelecekte izleyeceği yolun belirsiz olmaya devam ettiğini vurguladı. Ayrıca FED sonrasında piyasalarda gördüğümüz olumlu havanın devamı açısından bu hafta detaylı reform paketini sunması beklenen ve önümüzdeki günlerde önemli borç geri ödemeleri olan Yunanistan konusunda ciddi sorunlar yaşanmaması da kritik öneme sahip. Bugün açıklanacak ABD TÜFE verisi öncesinde dün ABD hisse senetlerinde kar satışlarının etkili olduğunu gördük. Küresel risk barometresi olarak da izlenebilen S&P 500 endeksi gün sonu etkili olan kar satışları ile %0.17 sınırlı düşüşle günü tamamladı. Yükseliş eğiliminin hakim olduğu Avrupa piyasalarında ise kar satışları etkiliydi. Enflasyonun yılsonuna doğru yükselmeye başlayacağını vurgulayan ECB Başkanı Draghi’nin açıklamaları dikkat çekerken çevre ülke bonolarındaki satış baskısı ön plandaydı. İspanya’da kemer sıkma politikalarına karşıtlığı ile bilinen Podemos’un yükselişinin (Endülüs seçimlerindeki başarısı) bu yıl sonunda yapılacak genel seçimler öncesinde soru işareti yarattığını not edelim. Yurtiçi piyasalara baktığımızda ise TCMB’nin faizlerde değişikliğe gitmeme kararı ve FED’in güvercin algılanan açıklamaları ile birlikte TL’deki satış baskısının hafiflemesi ile birlikte hisse senetlerinin ve bonoların olumlu etkilendiğini görüyoruz. Tepki yükselişlerinin kısa vadeli yükseliş hareketine dönüştüğü BIST-100 endeksi 50 günlük ortalamasını test ediyor ve bugün açıklanacak ABD TÜFE verisi beklentilerin de üzerinde gerçekleşerek güçlü sinyaller üretmediği sürece yükseliş eğiliminin devam edebileceğini düşünüyoruz. Bu doğrultuda 84.000 seviyesini seans içi ilk hedef noktamız olarak izliyoruz. Bu seviye üzerinde 85.000 seviyesinin test edilme potansiyeli gündeme gelebilecekken, 83.000 seviyesi altındaki harketleri ise ilk zayıflamaya sinyali olarak değerlendireceğimizi not edelim. Diğer taraftan makro tarafa baktığımızda dün piyasalar üzerinde belirgin bir etkisi olmasa da beklenenin oldukça altında kalan ve büyümeye yönelik olumsuz sinyaller üreten tüketici güven endeksi verisini not edelim. Enflasyon beklentilerinin yükselebileceği ve büyümenin baskı altında kalabileceği bir döneme girdiğimizi hatırlatalım. Bugün makro tarafta ABD’de manşet rakamda toparlanma beklenen başta TÜFE verisi olmak üzere Mart ayı öncü PMI endeksleri, İngiltere enflasyon rakamı, yurtiçinde ise Hazinenin gerçekleştireceği 5 yıl (yeniden ihraç) ve 10 yıl (ilk ihraç) vadeli iki ihale takip edilecek. Bu sabah Çin’de açıklanan ve 50’nin altı daralma bölgesine gerileyen Çin PMI imalat endeksini not edelim. Haftanın geri kalanında ise ABD’de dayanıklı tüketim mal siparişleri ve 4Ç revize büyüme, Almanya reel sektör güveni göstergesi IFO anketi ve Japonya enflasyon verileri takip edilecek önemli makro veriler. Yurtiçinde ise KKO, reel sektör güven endeksi verileri açıklanıyor. 2 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 24/03/15 24.03.2015 03:15 San Francisco FED Başkanı Williams ekonomi politikası hakkında konuşacak ( güvercin kanatta, oy hakkı var 03:45 10:00 10:00 10:30 10:30 11:00 11:00 11:30 11:30 12:00 13:00 14:30 14:30 14:30 15:45 16:00 Çin - HSBC PMI imalat - Mart flash (beklenti: 50.5 önceki: 50.7) Fransa PMI İmalat - Mart flash (beklenti: 48.5 önceki: 47.6) Fransa PMI Hizmet - Mart flash (beklenti: 52.8 önceki: 53.4) Almanya PMI İmalat - Mart flash (beklenti:51.5 önceki: 51.1) Almanya PMI Hizmet - Mart flash (beklenti:55.0 önceki: 54.7) Euro Bölgesi PMI İmalat - Mart flash (beklenti: 51.5 önceki: 51.0) Euro Bölgesi PMI Hizmet - Mart flash (beklenti: 53.9 önceki: 53.7) 11:00 Almanya - IFO (beklenti: 107.3 önceki: 106.8) 11:00 Almanya - IFO - Mevcut Durum (beklenti:112.0 önceki: 111.3) 11:00 12:30 14:30 14:30 14:30 14:30 14:30 Almanya - IFO - Beklenti Endeksi (beklenti: 103.0 önceki: 102.5) Chicago FED Başkanı Evans para politikası hakkında konuşuyor (güvercin kanatta, oy hakkı var) TR - KKO (beklenti: %72.5 önceki: %72.8) TR - Reel Sektör Güven Endeksi - Mart (beklenti: 103.8 önceki:103.4) ABD - Dayanıklı Tüketim Mal Siparişleri (beklenti: %0.5 önceki: %2.8) ABD - Dayanıklı Tüketim Mal Siparişleri - Ulaşım hariç (beklenti: %0.5 önceki: %0.0) ABD - Dayanıklı Tüketim Mal Siparişleri Savunma hariç (beklenti: %0.3 önceki: %0.5) 10:30 14:30 15:00 15:45 15:45 St. Louis FED Başkanı Bullard para politikası hakkında konuşacak (şahin kanatta, oy hakkı yok) ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti: 295.000 önceki: 291.000) Atlanta FED Başkanı Lockhart para politikası hakkında konuşacak (oy hakkı var) ABD - PMI Hizmet - Mart (beklenti: 57.0 önceki: 57.1) ABD - PMI Bileşik - Mart (önceki: 57.2) 01:30 12:30 14:30 Japonya -TÜFE (beklenti:%2.3 önceki:%2.4) FED Başkan Yardımcısı Stanley Fischer konuşuyor ABD - 4Ç GSYİH revize (beklenti:%2.4 önceki:%2.2) 16:00 16:00 21:45 ABD - Michigan Tüketici Güven Endeksi - Mart final (beklenti: 91.8 önceki: 91.2) ABD - Michigan - 1 yıl enflasyon beklentisi (önceki: %3.0) İngiltere - TÜFE (beklenti:%0.3 önceki:%-0.9) İngiltere - TÜFE yıllık (beklenti:%0.1 önceki:%0.3) St. Louis FED Başkanı Bullard bir konferansta konuşacak (şahin kanatta, oy hakkı yok) Hazine 2020 ve 2025 vadeli tahvil ihraç ediyor ABD - TÜFE (beklenti:%+0.2 önceki:%-0.7) ABD - Çekirdek TÜFE (beklenti:%0.1 önceki:%0.2) ABD - TÜFE yıllık (beklenti:%-0.1 önceki:%-0.1) ABD - PMI İmalat - Mart Flash (beklenti: 53.6 önceki: 53.9) ABD - Yeni Konut Satışları (beklenti: 475.000 önceki: 481.000) 25.03.2015 26.03.2015 27.03.2015 FED Başkanı Yellen konuşuyor 3 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 24/03/15 ŞİRKET HABERLERİ ANHYT hayat sigortası primleri Şubat ayında yıllık %37 yükseldi Anadolu Hayat Şubat ayında 29 milyon TL hayat sigortası primi yazdı. Primler yıllık %37 artarken aylık %13 düşüş gösterdi. Yılın ilk iki ayında toplam olarak ise hayat sigortası primleri %26 yükseldi. Şubat primleri geçen senin aylık ortalamasının %6 altında kaldı. İlk iki ay itibariyle hayat sigortası sektörü beklentilerimizin altında bir iyileşme gösteriyor. Diğer yandan yıl başından beri Anadolu Hayat’ın primleri’nin AvivaSA’ya göre daha kuvvetli seyrettiğini görüyoruz. (AvivaSA’nın Şubat ayı hayat primleri 12 milyon TL gelerek 2014 aylık averajın %30 altında gelmişti) İş GYO’nun temettü ödemesi yarın İş GYO yarın hisse başına 0.07TL temettü ödeyecek. Temettü verimi %4 seviyesinde bulunuyor. Şirket ayrıca %9.64 oranında bedelsiz vermeyi planlıyor, ancak tarihi henüz belli değil. Emlak Konut Hoşdere 4 ihalesinin ikinci oturumunu 26 Mart’ta düzenleyecek Emlak Konut, 7 teklif gelen Hoşdere 4 ihalesinin ikinci oturumunu 26 Mart’ta düzenleyecek. Arsanın ekspertiz değerini 89mn TL olarak hesaplıyoruz. 4 Yapı Kredi Yatırım Araştırma [email protected] Günlük Yatırım Bülteni - 24/03/15 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 10.00 Verim Eğrisi 350 9.00 300 gün TL'nin performansına bağlı 8.00 7.00 250 olarak daha yatay ve sakin bir 200 piyasa bekliyoruz.Verim Eğrisi 150 Verim eğrisi 100 50 27.07.2024 02.15 01.15 11.14 10.14 09.14 07.14 04.14 06.14 0 03.14 15.03.2023 31.10.2021 18.06.2020 04.02.2019 22.09.2017 10.05.2016 14.08.2013 27.12.2014 6.00 EMTİA Altın ($/ons) 5 02.15 01.15 11.14 10.14 09.14 07.14 06.14 04.14 0 02.15 20 600 01.15 40 800 11.14 60 1,000 10.14 80 1,200 09.14 100 1,400 07.14 120 1,600 06.14 140 1,800 04.14 160 2,000 03.14 2,200 03.14 Brent petrol ($/varil) Yapı Kredi Yatırım Araştırma [email protected] ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2026 Paperzz