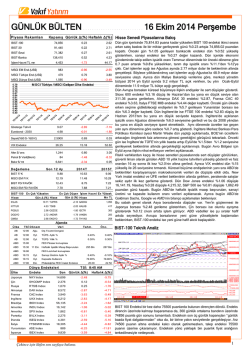

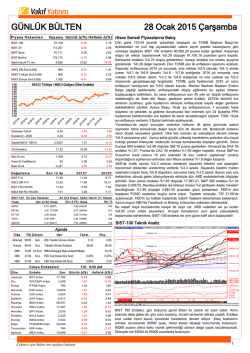

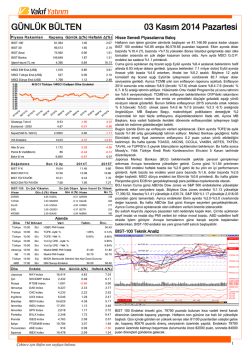

GÜNLÜK BÜLTEN Piya sa Ra ka mla rı 07 Kasım 2014 Cuma Ka p a nış Günlük ∆(%) Ha fta lık ∆(%) BIST-100 77,510 -1.83 -2.99 BIST-30 94,749 -1.86 -3.26 -2.58 BIST-Sınai 73,375 -1.24 139,482 -3.47 -5.05 4,849 13.27 11.27 MSCI EM End.(US$) 991 -0.71 -2.44 MSCI Türkiye End.(US$) 497 -2.30 -5.56 1,708 0.06 -0.03 BIST-Banka İşlem Hacmi TL mn MSCI Dünya End.(US$) M SCI Türkiye / MSCI Gelişen Ülke Endeksi 0.69 0.66 0.63 0.60 0.57 0.54 0.51 0.48 0.45 0.42 0.39 0.36 0.33 0.30 Gösterge Tahvil 8.61 -0.69 -1.03 Eurobond - 2030 4.91 -0.01 0.88 2.5328 0.31 1.90 VIX Endeksi 13.67 -3.53 -5.85 Altın $/ ons 1,144 -0.28 -4.61 83 -0.11 -3.92 6,660 0.33 -1.19 2015T Sepet(%50 $- %50 €) Petrol $/ Varil(Brent) Bakır $/ mt D e ğ e rl e m e So n 1 2 Ay 2014T BIST F/ K 10.21 11.04 9.46 MSCI EM F/ K 12.26 11.90 10.63 BIST FD/ FAVÖK 10.16 9.36 7.71 7.67 8.00 7.32 MSCI EM FD/ FAVÖK BIST-100 En Çok Yükselen En Çok Düşen İşlem Hacm i En Yüksek Gün ∆ (%) Hisse Gün ∆ (%) Hisse M n TL KIPA 8.89 ZOREN -12.50 GARAN 889 AKENR 5.07 MNDRS -9.43 HALKB 559 TOASO 3.65 VESTL -8.02 THYAO 362 THYAO 1.89 EGEEN -7.80 VAKBN 307 ULKER 1.82 BJKAS -6.44 ISCTR 301 Hisse Ajanda Ü l ke TSİ D ö n e m Ve ri Ta h m . Almanya 09:00 Eyl. Sanayi Üretimi - Aylık %(mevs. düzelt.) Almanya 09:00 Eyl. Dış Ticaret Dengesi 09:45 Eyl. Sanayi Üretimi- Aylık % Türkiye 10:00 Eyl. Perakende Satış Hacmi-Aylık % Fransa ABD 15:30 Eki. Tarım Dışı İstihdam ABD 15:30 Eki. İşsizlik Oranı ABD 16:15 ABD 17:15 Türkiye 17:30 Hisse Senedi Piyasalarına Bakış Önceki gün %1.63’lük düşüş kaydeden BIST 100 endeksi dün satıcılı seyrine devam ederek %1.83 düşüşle günün en düşük seviyesi olan 77,510.28 puandan kapandı. Bankacılık endeksi %3.47, sanayi endeksi ise %1.24 değer kaybetti. Dün Başbakan Ahmet Davutoğlu 25 maddelik yapısal reform eylem planının reel ekonomiye ilişkin kısmını açıkladı. Davutoğlu yapısal dönüşümlerin beş ana başlık altında inceleneceğini ifade etti ve bunların birincisinin siyasi istikrar ile ekonomik öngörülebilirlik arasındaki ilişkinin sürdürülmesi olacağını belirtti. Ayrıca Başbakan Ahmet Davutoğlu, sektörel dönüşüm programlarıyla hedeflerinin 2018'in sonuna kadar Gayri Safi Yurtiçi Hasıla'yı (GSYH) 1.3 trilyon dolara çıkarmak, cari açığı %5.2'ye çekmek, işsizlik oranını da %7 seviyesine indirmek olduğunu söyledi. Dün Avrupa borsaları ECB Başkanı Draghi'nin Euro Bölgesi'nin ihtiyaç duyması durumunda daha ileri teşvik sağlayabileceklerini belirtmesi ile yükseldi. ECB basın toplantısı öncesinde 334.36 puana kadar gerileyen Stoxx 600 endeksi günü %0.21 yükselişle 337.08 puandan kapattı. Euro dolar paritesi ise Draghi’nin yorumlarının ardından 1.2522’den 1.2417 seviyesine kadar geriledi. Dün Avrupa Merkez Bankası (ECB) politika faizini değiştirmeyerek beklentiye paralel %0.05'te, borç verme faizini %0.30'da tuttu. ECB mevduat faizini de değiştirmeyerek bulunduğu eksi %0.20 seviyesinde bıraktı. ECB Başkanı Mario Draghi basın toplantısında, ek adımlar atılması için izlenen iki unsur olduğunu belirterek, bunların mevcut önlemlerin yeterli olmaması ve fiyat görünümünün bozulması olarak ifade etti. Draghi, jeopolitik risklerin güveni ve yatırımları azaltabileceğine dikkat çekti. Ayrıca gerektiği takdirde daha fazla tedbir alınması konusunda görüş birliği içinde olduklarını söyleyen Draghi, şu ana kadar alınan önlemlerin istedikleri etkiyi yaratacaklarını düşündüklerini ancak görünümün bozulma ihtimalinin olduğunu söyledi. Draghi toplantıda, geçtiğimiz ay teminatlı tahvil alımlarına başladıklarını belirtti ve yakın zamanda varlığa dayalı menkul kıymet alımlarına da başlayacaklarını söyledi. Dün ECB Başkanı Draghi’nin açıklamaları ve beklentinin üzerinde gelen makroekonomik verileri ile ABD’de Dow Jones ve S&P 500 endeksleri rekor seviyelerini tazeledi. Dow Jones endeksi %0.40 yükselişle 17,544.47, S&P 500 endeksi %0.38 artışla 2,031.21, Nasdaq endeksi %0.38 yükselişle 4,638.47 puandan tamamladı. Bugün piyasalarda gözler ABD’de TSİ 15:30’da açıklanacak olan Ekim ayı tarım dışı istihdam verisinde olacak. Ekim’de tarım dışı istihdamda 230 bin civarı artış, işsizlik oranının ise %5.9’da sabit kaldığı tahmin ediliyor. Çin Merkez Bankası geçtiğimiz iki ay içerisinde ülke bankalarına, yeni oluşturulan Orta-vadeli Kredi Hizmeti aracılığıyla 769.5 milyar yuan (126 milyar dolar) likidite sağladığını doğruladı. Bu sabah Asya borsalarında alıcılı bir seyir var. ABD vadelileri hafif artıda işlem görüyor. Avrupa borsalarının güne yükselişlerle başlamaları beklenirken, BIST-100 endeksi ise yeni güne hafif alıcılı başlayabilir. BIST-100 Teknik Analiz Ön c. 1.80% -4.00% €19.1 Mlr €14.0 Mlr -0.20% 0.00% -0.10% 230 Bin 248 Bin 5.90% 5.90% FED Evans konuşması FED Başkanı Yellen'ın konuşması Eki. Hazine Nakit Dengesi Dünya End e ksle ri T Sİ: 8:45 AM Ülke Endeks Son Günlük ∆(%) Japonya NKY Index 16,880 0.52 Çin SHCOMP Index Rusya RTSI$ Index Almanya DAX Index Fransa CAC Index 4,228 Ingiltere UKX Index Brezilya IBOV Index Amerika INDU Index Amerika Haftalık ∆(%) 7.81 2,415 -0.44 -0.21 992 -2.47 -9.70 9,377 0.66 2.88 0.46 2.09 6,551 0.18 1.36 52,637 -1.98 0.57 17,554 0.40 2.09 SPX Index 2,031 0.38 1.83 Portekiz BVLX Index 2,308 0.44 -0.04 İrlanda ISEQ Index İtalya FTSEMIB Index Yunanistan ASE Index İspanya IBEX Index 4,900 0.19 5.01 19,286 -0.73 0.47 962 0.48 6.10 10,262 -0.15 -0.02 Çekince için lütfen son sayfaya bakınız. BIST 100 Endeksi gün içinde 79300 değişken kanal direncinin üzerine çıkmaya çalışsa da başarılı olamadı. Özellikle ikinci seansta gelen sert satışlar etkiliydi. Gün sonu itibari ile Ocak ayından bugüne en yüksek işlem hacmi gerçekleşti. Endeks kapanışı 77510 puanla gün içinde görülen en düşük seviyeden tamamladı. Trend kanalı içerisindeki destek seviyeleri bir birine yakın seviyelerde bulunuyor. Yakın geçmişte uzak mesafelerde seyreden hareketli ortalama bantları, trend yönünde destek yada direnç olarak çalışmıştı. Gerilemenin devamı durumunda 78000-76200 puanlarda bulunan destek hatları satış baskısına engel olmayı başarabilmeli. Aksi durumda sert çubuklarla gerilemenin devamını beklemek durumundayız. Direnç 79300 puanda bulunurken, destekler sırasıyla 77500 ile 76200 puanlarda bulunuyor. 1 VİOP Teknik Analiz BIST-30 Teknik Analiz Dün 98,000 puan seviyesini geçmekte başarılı olamayan endeks 30 kontratları gerilemeye devam ederek 97,000 puan direncini de aşağı yönlü olarak kırdı ve bir önceki günkü kapanışına göre 1,325 puan daha gerileyerek 96,275 uzlaşma fiyatından kapandı, açık pozisyon sayısı ise 680 kontrat artarak 205,894’e ulaştı. Teknik olarak endeks 30 kontratlarında ki düşüş 95,000 puan seviyesine kadar devam edebilir. Bugün için 95,900 ve 95,000 puan seviyeleri destek 97,000 ve 98,000 puan seviyeleri ise direnç konumunda bulunuyor. Ko n tra t Ön c.U zl. U zla şm a D e ğ (%) F_XU0301214 97.600 96.275 F_TRYUSD1214 2.2770 2.2835 0.29 F_TRYEUR1214 2.8410 2.8210 -0.70 F_XAUTRY1214 84.490 84.540 0.06 -1.36 Sabit Getirili Piyasalar Dün Avrupa Merkez Bankası (AMB) ve İngiltere merkez bankası Bank of England (BOE) faiz kararlarını açıklandı. Avrupa Merkez Bankası (AMB), politika, marjinal fonlama ve mevduat faizlerinde değişikliğe gitmedi. Politika faizini rekor düşük seviye olan yüzde 0.05'te, mevduat faizini eksi yüzde 0.2'de ve marjinal fonlama faizini ise yüzde 0.3'te tuttu. İngiltere merkez bankası Bank of England (BOE) ise beklentiler dahilinde politika faizini değiştirmeyerek rekor düşük seviye olan yüzde 0.5'te bıraktı. BOE tahvil alım programını da 375 milyar sterlinde tuttu. Dün sabah dolar/TL güne 2.241 seviyelerinde başlarken gün içerisinde 2.24 altını görse de Avrupa Merkez Bankası (AMB) kararı sonrası tekrar 2.24’ün üstüne gelerek akşam saatlerinde 2.25’in üstüne çıktı. Borçlanma Araçları piyasasında gösterge tahvilin ortalama bileşik faizi dün spot piyasada yüzde 8.57 seviyesinden gerçekleşirken, valörlüde ise en son yüzde 8.52 seviyesinden gerçekleşti. Gösterge Tahvil Getirisi Getiri Eğrisi Dün Bir Hafta Önce 1 Ay Önce 9.00 8.00 7.00 3M % 6M 1Y 2Y 3Y Nominal İşlem Tutarı TL 10.0 10.0 9.5 9.0 4Y 5Y 6Y 8Y Bileşik Faiz(%) 10Y Mn TL 300 8.0 9.0 3 Ay Önce 10.00 200 7.0 8.5 6.0 8.0 5.0 7.5 4.0 100 0 Döviz Piyasaları Döviz Kapanış Günlük ∆(%) Haftalık ∆(%) Aylık ∆(%) US$/ TRY 2.2427 0.17 0.97 -1.51 EUR/ TRY 2.8071 0.35 0.43 -2.40 Sepet(0.50 $- 0.50 €) 2.5249 0.27 0.67 -2.01 Eur/ US$ 1.2374 -0.90 -1.15 -2.29 Çekince için lütfen son sayfaya bakınız. Sepet(0.50 $- 0.50 €) 2.62 2.60 2.58 2.56 2.54 2.52 2.50 2.48 2.46 2.44 2.42 2 Şirket Haberleri GOZ DE Gözde Girişim Kapanış, TL 2.67 Piyasa Değeri, Mn TL 1,027.95 Halka Açıklık(%) 19.00 Ort. Aylık İşlem Hacmi,Mn TL 9.03 Değerleme F/ K Cari 2014T 1,922.88 PD/ DD GSRAY 1.57 Galatasaray Sportif 19.20 Piyasa Değeri, Mn TL 415.58 Halka Açıklık(%) 28.00 Ort. Aylık İşlem Hacmi,Mn TL Cari F/ K - PD/ DD - 2014T Şişe Cam Kapanış, TL 3.22 Piyasa Değeri, Mn TL 5,474.00 Halka Açıklık(%) 29.00 Ort. Aylık İşlem Hacmi,Mn TL 19.38 Değerleme F/ K PD/ DD T RGYO Cari 2014T 10.10 12.75 0.97 0.92 Şişecam Topluluğu Romanya'daki otomotiv camları tesisini 85 milyon dolarlık yatırımla hayata geçirdi. T orunlar GMYO Kapanış, TL 3.11 Piyasa Değeri, Mn TL 1,555.00 Halka Açıklık(%) 14.00 Ort. Aylık İşlem Hacmi,Mn TL 3.38 Değerleme Cari 2014T F/ K 3.56 5.68 PD/ DD 0.48 0.48 VAKBN UEFA Şampiyonlar Ligi D Grubu'nda önceki gün oynanan Borussia DortmundGalatasaray maçındaki olaylarla ilgili soruşturma başlattıklarını açıklayan UEFA Disiplin Kurulu, konuyla ilgili toplantıyı 13 Kasım'da yapacak. 2.87 Değerleme SISE Yıldız Holding, kısa vadede Gözde Girişim Sermayesi Yatırım Ortaklığı'nda pay satış planlanmadığı için daha önce verdiği yetkiyi 6 ay süreyle dondurdu. İstanbul ili Eyüp ilçesi Güzeltepe (Alibeyköy) Mah. Çobançeşme mevkiinde Torunlar GYO A.Ş. tarafından yapılması planlanan "Karma Kullanım Konut Kompleksi" projesi ile ilgili olarak yapılan Çevresel Etki Değerlendirmesi Olumlu sonuçlanmış ve T.C. Çevre ve Şehircilik Bakanlığı Çevresel Etki Değerlendirmesi, İzin ve Denetim Genel Müdürlüğü tarafından ÇED olumlu belgesi verilmiştir. Vak ıflar Bank ası Kapanış, TL 4.40 Piyasa Değeri, Mn TL 11,000.00 Halka Açıklık(%) 25.00 Ort. Aylık İşlem Hacmi,Mn TL 252.17 Değerleme Cari 2014T F/ K 7.36 7.24 PD/ DD 0.80 0.78 Banka'nın 2014 3.çeyrekte net dönem karı geçen yılın aynı dönemine göre %35.6 artış, bir önceki döneme göre %0.4 gerileme göstererek 347.7 milyon TL düzeyinde gerçekleşmiştir. Beklenti 358 milyon TL düzeyinde gerçekleşmesi idi. Böylece Banka'nın yılın ilk dokuz ayında net karı yıllık bazda %7.8 azalarak 1.07 milyar TL olmuştur. 3 Ekonomi ve Sektör Haberleri Başbakan Ahmet Davutoğlu tarafından "Güçlü ve Dengeli Büyüme için Yapısal Dönüşüm" başlığıyla bugün açıklanan öncelikli dönüşüm programlarına ilişkin eylem planlarını değerlendiren TİM Başkanı Mehmet Büyükekşi, "Türkiye'nin yeni bir hikaye yaratmasına yönelik önemli sürecin ilk adımı olan bu programı destekliyoruz ve ihracata dayalı büyüme modelinin sonuna kadar arkasındayız" dedi. Bankacılık sektörü bilanço içi yabancı para pozisyonu açığı 31 Ekim haftasında 46 milyar 651 milyon dolara yükseldi. Bilanço içi yabancı para pozisyonu açığı bir önceki hafta 44 milyar 287 milyon dolar olmuştu. Bankacılık sisteminde toplam krediler 31 Ekim haftasında 1 trilyon 202 milyar 184 milyon TL oldu. Bir önceki hafta krediler 1 trilyon 196 milyar 18 milyon TL seviyesinde bulunuyordu. Bankacılık sektörü toplam tüketici kredileri geçen haftaya göre yüzde 0,18, yıl sonuna göre yüzde 10.33 oranında yükseldi ve 273 milyar 163,9 milyon TL oldu. Geçen hafta bu rakam 272 milyar 679,9 milyon TL seviyesinde bulunuyordu. Bankalardaki toplam mevduat 31 Ekim itibarıyla 973 milyar 325,4 milyon TL oldu. Bir önceki hafta toplam mevduat 975 milyar 998,2 milyon TL seviyesinde bulunuyordu. Yurt dışında yerleşik kişilerin mülkiyetindeki hisse senedi stoku, 31 Ekim ile sona eren haftada piyasa fiyatı ve kur hareketlerinden arındırılmış olarak hesaplandığında 282 milyon dolarlık net alım olarak gerçekleşti. Öte yandan, yurt dışında yerleşik kişilerin mülkiyetindeki Devlet İç Borçlanma Senedi (DİBS) stoku, 31 Ekim ile sona eren haftada piyasa fiyatı ve kur hareketlerinden arındırılmış olarak hesaplandığında 213 milyon dolarlık net satım olarak gerçekleşti. Borsa İstanbul Yönetim Kurulu Başkanı İbrahim Turhan ”2016 yılı başında Borsa İstanbul'un halka arzını gerçekleştireceğiz” dedi. Hükümet olarak hedeflerinin 2018 sonuna kadar GSYH'yi 1,3 trilyon dolara çıkarmak, cari açığı yüzde 5,2'ye çekmek, işsizlik oranını yüzde 7 civarına indirmek olduğunu ifade eden Başbakan Ahmet Davutoğlu, hedefledikleri 9 programı şöyle açıkladı: 1- İthalata Olan Bağımlılığın Azaltılması Programı 2-Öncelikli Teknoloji Alanlarında Ticarileştirme Programı 3-Kamu Alımları Yoluyla Teknoloji Geliştirme ve Yerli Üretim 4-Yerli Kaynaklara Dayalı Enerji Üretim Programı 5-Enerji Verimliliğinin Geliştirilmesi Programı 6-Tarımda Su Kullanımının Etkinleştirilmesi Programı 7-Sağlık Endüstrilerinde Yapısal Dönüşüm Programı 8-Sağlık Turizminin Geliştirilmesi Programı 9-Taşımacılıktan Lojistiğe Dönüşüm Programı MSCI, Kasım 2014 yarıyıl gözden geçirmesi çerçevesinde Türkiye Endeksi'nin de içeriğinde değişikliğe gitti. MSCI Türkiye Endeksi'nden Koza Altın İşletmeleri çıkarılırken, Endeks'e Petkim Petrokimya dahil edildi. MSCI, yapılan değişikliklerin 25 Kasım kapanışından itibaren yürürlüğe gireceğini vurguladı. Başbakan Yardımcısı Ali Babacan, 2015 yılında toplam 128,8 milyar TL tutarında borç servisi gerçekleştirilmesinin öngörüldüğünü söyledi. Babacan, TBMM Plan ve Bütçe Komisyonu'nda "Hazine Müsteşarlığı 2015 Mali Yılı Bütçesi" sunuş konuşması yaptı. Babacan konuşmasında söz konusu borç servisinin finansmanı için 29,1 milyar TL tutarında borçlanma dışı kaynak sağlanması, 11,8 milyar TL dış borçlanma ve 88 milyar TL iç borçlanma yapılmasının planlandığını belirtti. Babacan, "2015 yılında toplam iç borç çevirme oranının yüzde 82 düzeyinde gerçekleşmesi beklenmektedir.” dedi. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılmas ı sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. 4

© Copyright 2026 Paperzz