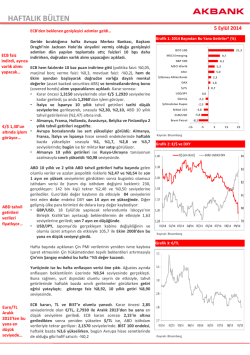

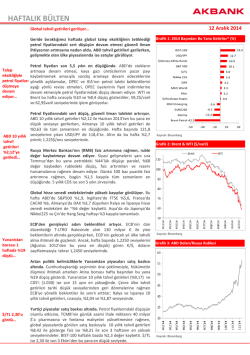

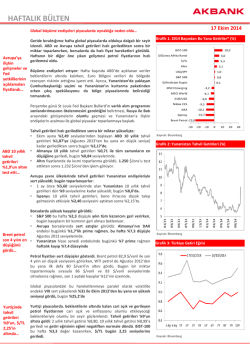

HAFTALIK BÜLTEN 11 Temmuz 2014 Portekiz’e ilişkin endişeler riskli aktiflere satış getirdi… Geride bıraktığımız haftanın başında global piyasalarda Fed tutanakları ve olumlu ABD bilançolarıyla risk iştahı artarken, son günlerde Portekiz’e ilişkin endişelerle risk iştahı azalıyor. Fed varlık alımını Ekim’de bitirecek… Fed çıkış stratejisinin tasarımını netleştiriyor: Halen 35 milyar $’lık varlık alımı yapan Fed, ekonomik görünüm desteklediği sürece azaltıma devam edeceğini belirtti; Fed programı Ekim ayında bitirmeyi planlıyor. Ayrıca Fed, ilk faiz artırımının ardından bir süre daha itfa eden menkul kıymetlerin yerine yeni alım gerçekleştirerek 4,4 trilyon $ tutarındaki bilançosunu koruyacak. Fed bilançosunu sabit tutmak amacıyla, politika faizi (9 bps) ve bankaların Fed’de tuttukları rezerv fazlasına ödenen faiz oranına (25 bps) ek olarak yeni bir ters repo (5 bps) kanalını da aktive edecek. Böylece, Fed kısa vadeli faiz oranlarını kontrol edebilmek için güçlü bir taban faiz oranına sahip olacak. Toplantı tutanaklarının piyasa etkisi sınırlı oldu. Global hisse senedi endekslerinde ve gelişmekte olan ülke para birimlerinde dolara karşı sınırlı yükselişler görüldü. Fed’den kısa vadeli faizleri Portekiz’e ilişkin endişeler yükselişte. Portekiz’in en büyük bankalarından biri olan Banco Espirito Santo’nun, ana kontrol ortaklarından olan Espirito Santo International’ın bazı kısa vadeli etmeye tahvil kupon ödemelerini ertelemesiyle global piyasalarda satışlar yönelik görüldü. Portekiz Merkez Bankası’nın gerekli önlemlerin alındığını adımlar… belirtmesine karşın, dün Portekiz hisse senedi endeksi bankacılık sektörü öncülüğünde %3,7 değer kaybederken, 10 yıllık tahvil getirileri %3,88 ile Nisan’dan bu yana en yüksek seviyeye çıktı. Portekiz 5 yıllık CDS’i ise son 1 haftada 50 bps yükseldi. Grafik 1: 2014 Başından Bu Yana Getiriler* (%) BIST-100 15.9 Altın 11.2 Gümüş 9.9 S&P 500 6.3 MSCI Emerging 6.0 MSCI World 4.4 $/Güney Afrika Randı 2.0 DAX 1.1 EUR/USD -1.0 $/TL -1.1 Brent Petrol -1.9 $/Hindistan Rupisi -2.6 -3.8 USD/JPY Nikkei 225 -6.6 -10 Güvenli liman talebi arttı. Geçtiğimiz hafta olumlu ABD verileriyle %2,62 seviyelerine kadar yükselen ABD 10 yıllık tahvil getirileri, zayıf Çin enflasyon ve dış ticaret verileri ile Portekiz’e ilişkin endişelerle dün %2,50 seviyelerine kadar geriledi. Son 3 haftadır 1.305-1.335 $/ons bandında işlem gören altın ise dün 1.345 $/ons seviyelerine kadar yükselerek yaklaşık 4 ayın en yüksek seviyesini gördü. Bugün ise 1.3336 $/ons seviyelerinde. Yurtiçinde ise göreli sakin bir seyir görüldü. Haftaya 77.500 seviyelerinden başlayan BIST-100 80.000’i test ederken, dün Portekiz etkisiyle %1,1 düşüş gösterdi. Bugün ise kayıplarını geri alıyor: %1 primli. 2,1150 seviyelerine kadar inerek 200 günlük ortalamasının altını test eden $/TL ise bugün 2,12 seviyelerinde. Tahvil piyasasında ise sakin bir seyir görüldü: 2 ve 10 yıllık getiriler sırasıyla %9,25-%9,45 ve %8,95-%9,15 bandında hareket ettiler. Bugün sırasıyla %8,28 ve %9,10 seviyelerinden işlem görüyorlar. 5 10 15 Grafik 2: Portekiz Hisse Senedi Endeksi (PSI) Kaynak: Bloomberg Grafik 3: Petrol Fiyatları Petrol fiyatları yaklaşık 3 haftadır geriliyor. Son 3 haftada brent petrol fiyatları Libya’da arzın artması ve Irak petrolüne ilişkin risklerin azalmasıyla %5 gerilerken, WTI petrol fiyatları ABD’de stokların da artmasıyla %6 geriledi. Bugün brent petrol 107,6 $/ varil, WTI petrol ise 101,8 $/varil seviyelerinden işlem görüyor. Yurtiçi tahvil getirileri dar bir bantta hareket etti… 0 Kaynak: Bloomberg Riskli aktiflerde satış görülüyor. Dün Portekiz’e ilişkin endişelerle, Avrupa borsalarında %2’ye yakın kayıplar yaşanırken, ABD borsalarında olumlu bilançoların etkisiyle (Alcoa hisse başı kar: beklenti: 0,12$, gerçekleşme: 0,18$) kayıplar sınırlı oldu. Bugün ise hisse senedi endeksleri toparlanma eğiliminde. Portekiz’e ilişkin endişelerle dün piyasalarda satış görüldü… -5 Kaynak: Bloomberg 20 Haftanın Konusu: Son dönem para politikası gelişmeleri... Para politikası; para arzından, kısa vadeli faiz oranlarına; döviz kurundan, enflasyon oranının kontrolüne uzanan geniş bir politikalar bütününü ifade ediyor. Merkez bankaları da, her ülkede bu politikaları yürüten temel kurumlar olarak, ülke ekonomilerinde önemli bir etkiye sahipler. Merkez bankaları; genel olarak, mal ve hizmetlerin genel fiyat seviyesindeki değişimleri ifade eden enflasyona ve dolayısıyla da fiyat istikrarına odaklanmaktadır. Fakat son dönemde, fiyat istikrarının yanında finansal istikrarın da önemi arttı. Grafik 1: Enflasyon Oranı (yıllık, %) Enflasyon; ülke içinde, bireylerin tüketim, yatırım ve tasarruf harcamalarını belirleyen temel bir göstergedir. Yüksek enflasyon geleceğe ilişkin belirsizlikleri arttırırken; düşük enflasyon, daha istikrarlı bir ekonomiyi ve geleceğe ilişkin güveni ifade eder. Finansal piyasalarda, özellikle 2008 krizi sonrası meydana gelen gelişmeler, merkez bankalarının politikalarını ve amaçlarını derinden etkiledi. TCMB gibi, bir kısım merkez bankaları, fiyat istikrarının yanına finansal istikrara da daha fazla önem atfetmeye başladı. Türkiye’de, 2001 krizi sonrası, ‘Güçlü Ekonomiye Geçiş Programı’ öncülüğünde bankacılık sektörünün güçlendirilerek; reel sektörde, faiz ve döviz piyasalarında istikrar sağlandı. Piyasalardaki belirsizliklerin azaltılması ile sürdürülebilir bir büyüme sağlanması amaçlandı. Merkez bankası için ise; fiyat istikrarı, temel amaç olarak belirlenmiş ve 2006 yılında da açık enflasyon hedeflemesine geçilmiştir. Bu dönemde, faiz oranı temel araç; para tabanı da ek bir çapa olarak kabul edildi. Ayrıca, para politikası kararlarının alındığı PPK ile daha kurumsal bir yapı da kurgulandı. Merkez bankasına fiyat istikrarı amacı verilmekle birlikte, kullanacağı araçlar konusunda bağımsızlık verilmiştir. Örtük enflasyon hedefi şeklinde başlayan enflasyon hedeflemesi, 2006 sonrası açık enflasyon hedeflemesi şeklinde değiştirildi. Enflasyon hedefi kararları, 3 yıllık hedefler çerçevesinde ve TÜFE’nin yıl sonundaki yıllık % değişimi şeklinde, hükümetle birlikte alınmakta. Grafik 1, 2000 sonrası geçilen enflasyon hedefi politikasının sonuçlarını içeriyor. Grafik 2: TCMB Faiz Oranları ve Koridoru (%) Grafik 3: Cari İşlemler Dengesi (m.a, milyon $) Açık enflasyon hedefi ile birlikte iletişim politikası da benimsendi. Bu çerçevede, bankanın makro gelişmeler ve enflasyonu etkileyen faktörleri değerlendirdiği ve enflasyon tahminlerini içerdiği enflasyon raporları yayınlanmaya başlandı. Ayrıca; finansal istikrar raporu da, son dönemde iletişim politikasının önemli bir parçası olarak değerlendirilebilir. 2008’de büyük ekonomilerde başlayan parasal genişleme politikaları, risk iştahını yükselmiş (Grafik 4) ve gelişmekte olan ülkelere sermaye akımları artmıştı. 2010’da açıklanan ‘Çıkış stratejisi’ ile TCMB, sermaye akımlarının etkisini sınırlamak, kredi genişlemesi ve döviz kuru oynaklığını düşürmek için; 2008’de başladığı genişleyici politikaları sonlandırdı ve finansal istikrar için yeni önlemler almaya başladı. Grafik 3, bu politikaların etkilerini gösteriyor. Finansal istikrar ve fiyat istikrarı olarak yeniden şekillenen çoklu hedefler; politika enstrümanlarının da çeşitlenmesini gerektirdi. Bu doğrultuda, merkez bankası, 2010’dan sonra faiz koridoru ve rezerv opsiyon mekanizmasını (ROM) da devreye soktu (Grafik 2). Bu araçlarla, döviz kuru oynaklığı ve aşırı kredi genişlemesi gibi makro risklerin kontrol altında tutularak iki temel hedefin sağlanması amaçlanıyor. Grafik 4: Risk İştahı Göstergesi (VIX) Gelinen noktada TCMB`nin fiyat istikrarı ve finansal istikrar olarak iki temel hedefi; ve bunları gerçekleştirmk için de yapısal araçları (zorunlu karşılık, reeskont ranı ve açık piyasa işlemleri gibi) ve konjonktürel araçları (politika faizi, faiz koridoru, likidite yönetimi vs) bulunmaktadır. Para politikasındaki dönüşüm ve kullanımına yeni başlanan enstrümanlar sayesinde, reel sektörde, faiz ve döviz piyasalarında istikrarın yakalanması için oldukça yol alındı. Ancak, gelişmiş ülkeler seviyesinin çok üzerinde seyreden enflasyon ve faiz oranları, hala alınması gereken çok yol olduğunu gösteriyor. Kaynak: TCMB, Bloomberg Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 15 Temmuz 2014 Salı TÜRKİYE – İŞSİZLİK ORANI- MAYIS %, m.a. Ocak ’14 Şubat ’14 Mart ’14 Nisan’14 Beklenti 9,2 9,0 9,1 - Türkiye İşsizlik Oranı (%, m.a.) Öncü göstergeler işsizlik oranında artış olabileceğini gösteriyor... Son dönemde, inşaat ve sanayideki istihdam artışının etkisiyle aşağı yönlü bir trend izleyen işsizlik oranı, Mart ayında bu sektörlerin katkısının azalmasıyla yükseldi: %9,1. Artışta işgücüne katılım oranı artmaya devam ederken, istihdam artışındaki zayıflama etkili oldu. Manşet işsizlik oranı ise mevsimsel etkilerle %10,2’den %9,7’ye geriledi. Öncü göstergelerin inşaat sektöründe gerilemeye işaret etmesi ve imalat sanayi PMI endeksinde yer alan istihdam endeksinin aşağı yönlü bir seyir izliyor olması, gelecek dönemde istihdam piyasasına ilişkin olumsuz bir resim ortaya koyuyor. Kaynak: TUİK 15 Temmuz 2014 Salı ALMANYA – ZEW EKONOMİK BEKLENTİ ANKETİ - TEMMUZ Endeks Nisan ’14 Mayıs ’14 Haziran ’14 Temmuz’14 Beklenti 43,2 33,1 29,8 28,5 Almanya ZEW Ekonomik Beklenti Endeksi Almanya’da yatırımcı güveni zayıflamaya devam ediyor... Almanya’da yatırımcıların geleceğe ilişkin güvenini gösteren ZEW ekonomik beklenti endeksi 6 ay art arda gerileyerek son 1,5 yılın en düşüğüne geldi. Haziran’da endeksteki düşüş, imalat sanayi PMI endeksindeki düşüşe paralel olarak gerçekleşti. Haziran’da PMI endeksi 54,1’den 52,3’e gerilerken, ZEW da 33,1’den 29,8’e geriledi. Endeksteki bu sert gerileme, Rusya-Ukrayna krizinin Almanya’nın Rusya’dan sağladığı petrol ve doğalgazda sorun çıkmasına neden olabileceği endişesinden kaynaklanıyor. Temmuz’da da bu düşüşün devam etmesi bekleniyor. Beklenti: 28,5 Kaynak: Bloomberg 15 Temmuz 2014 Salı ABD – PERAKENDE SATIŞLAR - HAZİRAN aylık % değişim Mart ’14 Nisan ’14 Mayıs ’14 Haziran’14 Beklenti 1,5 0,5 0,3 0,6 ABD Perakende Satışlar (aylık % değişim) ABD’de perakende satışların ivmelenmesi bekleniyor… ABD’de olumsuz hava koşulları nedeniyle ertelenen talebin etkisiyle Şubat ayı itibariyle sert yükselişlerin görüldüğü perakende satışlarda, bir miktar ivme kaybı görülüyor: Mayıs’ta satışlar aylık %0,3 artış gösterdi. İstihdam ve konut piyasasındaki düzelme ile finansal piyasalarda görülen olumlu seyir satışların güçlü seyretmesini sağlarken, gelir artışlarının düşük seyri aşağı yönlü baskı oluşturuyor. Haziran’da kısmi toparlanma bekleniyor. Aylık artış beklentisi: %0,6 Kaynak: Bloomberg Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 16 Temmuz 2014 Çarşamba ÇİN – GSYİH – 2Ç’14 yıllık % değişim 3Ç’13 4Ç’13 1Ç’14 2Ç’14 Beklenti 7,8 7,7 7,4 7,4 Çin Büyüme (yıllık % değişim) Çin’de 2. çeyrek büyümesinin düşük kalması bekleniyor… Çin ekonomisi, ilk çeyrekte ihracat ve iç talepteki yavaşlamayla yıllık %7,4 ile son 1,5 yılın en düşük büyümesini kaydetti. Büyümenin bu zayıf seyrinde, geçmiş dönemin parasal sıkılaştırma politikaları, konut piyasasındaki sıkı politikalar da etkili oldu. Yılın ikinci çeyreğinde ise imalat sanayine ilişkin öncü veriler ve ihracat verileri, ekonomideki zayıf seyrin devam ettiğini ortaya koyuyor. Ayrıca enflasyondaki düşük seyir iç talebin de zayıf seyrettiğini ortaya koyuyor. Hükümet mini teşvik paketleriyle ekonomiyi desteklemeye çalışırken, yeni normal büyüme seviyeleri üzerinde tartışılıyor. Çin hükümetinin yıl sonu büyüme hedefi %7,5. Piyasanın 2. çeyrek beklentisi %7,4 Kaynak: TCMB 16 Temmuz 2014 Çarşamba TÜRKİYE – MERKEZ BANKASI POLİTİKA FAİZKARARI - TEMMUZ 1 haftalık repo, % Nisan ’14 Mayıs ’14 Haziran ’14 10,00 9,50 8,75 Temmuz’14 Beklenti Türkiye Politika Faizi (%) TCMB, ölçülü faiz indirimlerine devam ediyor... TCMB politika faizini beklentilerin (50 bps) bir miktar üzerinde 75 bps indirerek %8,75’e çekti. Faiz koridorunu (%8-%12) ise sabit bıraktı. TCMB, faiz indirimine gerekçe olarak ise enflasyonun ve TL’deki değer kaybının kademeli olarak azalacağı beklentisini ve global likidite koşullarındaki iyileşmeyi gösterdi. Ayrıca, faiz indirimlerine rağmen sıkı para politikası duruşunu koruduğunu da belirtti. Finansal piyasalar son dönemde göreli stabil seyrederken, enflasyondaki düşüş beklentilerin altında kaldı. Bu nedenle TCMB’nin faiz indirimlerine ölçülü olarak devam etmesini bekliyoruz. Piyasa beklentisi alt bant ve politika faizinin 50 bps indirilmesi yönünde. Kaynak: TCMB Haftalık Takvim Tarih TSİ Ülke Gösterge 14 Temmuz 2014 10:00 Türkiye 12:00 Euro Bölgesi 07:30 Japonya Dış Ticaret Beklenti Anketi (3Ç’2014) Sanayi Üretimi (Mayıs, aylık % değişim) Sanayi Üretimi (Mayıs, aylık % değişim) Kapasite Kullanım Oranı (Mayıs, aylık % değişim) TEFE (Haziran, yıllık % değişim) Enflasyon (Haziran, yıllık % değişim) Cari İşlemler Dengesi (Mayıs, milyar €) Dış Ticaret Dengesi (Mayıs, milyar €) 07:30 09:30 Hindistan 15:00 15:00 Polonya 15:00 15 Temmuz 2014 10:00 Türkiye 12:00 Euro Bölgesi 12:00 Almanya 11:30 İngiltere 11:30 15:30 ABD 15:30 Japonya 15:00 Polonya 16:00 16 Temmuz 2014 14:00 Türkiye 10:00 12:00 Euro Bölgesi 11:30 İngiltere 14:00 ABD 16:15 16:15 21:00 05:00 Çin 05:00 05:00 17 Temmuz 2014 12:00 Malezya 15:00 Brezilya Merkez Bankası Politika Faiz Kararı (Politika faizi, %) Özel Sektörün Yurtdışından Sağladığı Kredi Borcu (Mayıs) Dış Ticaret Dengesi (Mayıs, milyar €, m.a.) İşsizlik Oranı (Mayıs, %) MBA Konut Kredisi Başvuruları (11 Temmuz, haftalık % değişim) Sanayi Üretimi (Haziran, aylık) Kapasite Kullanım Oranı (Haziran, %) Fed Bej Kitap’ın Yayınlanması 2Ç’14 GSYİH (yıllık % değişim) Sanayi Üretimi (Haziran, yıllık % değişim) Perakende Satışlar (Haziran, yıllık % değişim) Enflasyon (Haziran, yıllık % değişim) Perakende Satışları (Mayıs, yıllık % değişim) Merkez Bankası Politika Faiz Kararı (%) - - 0,8 -1,2 0,5 - -2,2 - 6,01 5,73 8,28 7,70 1,03 0,45 0,86 0,44 9,7 9,0 58,4 - 29,8 28,4 1,5 1,6 2,4 2,5 0,3 0,6 0,1 0,3 270 270 0,2 0,2 -22,4 - 8,75 8,25 - - 15,8 16,3 6,6 6,5 1,9 - 0,6 0,3 79,1 79,3 - - 7,4 7,4 8,8 9,0 12,5 12,5 3,2 3,3 6,7 3,9 11,00 11,00 10:00 Türkiye - Euro Bölgesi Kısa Vadeli Dış Borç İstatistikleri (Mayıs) Enflasyon (Haziran, yıllık % değişim) - 12:00 0,5 0,5 15:30 ABD Konut Başlangıçları (Haziran, aylık % değişim) -6,5 1,9 310 15:30 18 Temmuz 2014 İşsizlik Oranı (Nisan, %) ZEW Ekonomik Beklenti Anketi (Temmuz) ZEW Ekonomik Beklenti Anketi (Temmuz) Enflasyon (Haziran, yıllık % değişim) Perakende Satışlar Enflasyonu (Haziran, yıllık % değişim) Perakende Satışlar (Haziran, aylık % değişim) İthalat Fiyatları Endeksi (Haziran, aylık % değişim) Merkez Bankası Politika Kararı (Varlık alım, trilyon ¥) Enflasyon (Haziran, yıllık % değişim) Bütçe Dengesi (Haziran, sene başından itibaren, milyar zloti) Önceki Beklenti İşsizlik Maaşı Başvuruları (12 Temmuz haftası, bin kişi) 304 Güney Afrika Merkez Bankası Politika Faiz Kararı (%) 5,50 5,63 15:00 Rusya İşsizlik Oranı (Haziran, %) 4,9 5,0 14:30 Brezilya Ekonomik aktivite (Mayıs, yıllık % değişim) -2,29 -0,17 10:00 Türkiye Uluslararası Yatırım Pozisyonu (Mayıs) - - 11:00 Euro Bölgesi 16:55 ABD Cari İşlemler Dengesi (Mayıs, milyar €) Michigan Üniversitesi Tüketici Güven Endeksi (Temmuz, öncü) 21,5 - 82,5 83,0 Finansal Göstergeler FAİZ ORANLARI (%) Türkiye Politika Faizi (1 Haftalık Repo) Bankalararası Gecelik Borçlanma Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi 15 Ocak 2030 Eurobond Getirisi 16 Nisan 2043 Eurobond Getirisi Türkiye 5 Yıllık CDS (bps) ABD Fed Politika Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi USD LIBOR - 3 Aylık Euro Bölgesi ECB Politika Faizi Almanya 2 Yıllık Devlet Tahvili Getirisi Almanya 10 Yıllık Devlet Tahvili Getirisi Japonya BoJ Politika Faizi Japonya 2 Yıllık Devlet Tahvili Getirisi Japonya 10 Yıllık Devlet Tahvili Getirisi 10/07 03/07 Haftalık (bps) 2013 Sonu (bps) 8.75 8.79 8.35 8.92 5.13 5.27 177 8.75 8.86 8.38 8.83 5.22 5.35 178 0 -7 -3 9 -9 -9 -1 425 104 -175 -124 -161 -144 -68 0.25 0.45 2.54 0.23 0.25 0.51 2.64 0.23 0 -5 -10 0 0 7 -49 -1 0.25 0.02 1.20 0.25 0.02 1.29 0 0 -9 0 -19 -73 0.10 0.06 0.54 0.10 0.07 0.56 0 -1 -2 0 -3 -19 Hazine Temmuz Ayı İç Borç Ödeme Programı (milyon TL) Piyasa Kamu Toplam 02.07.2014 179 0 179 19.07.2014 287 79 466 16.07.2014 9,555 2,244 11,800 23.07.2014 1,224 191 1,414 30.07.2014 TOPLAM 684 248 932 12,029 2,761 14,790 Hazine Temmuz İhale Programı İhale Tarihi Valör Tarihi İtfa Tarihi 14.07.2014 16.07.2014 10.07.2019 14.07.2014 16.07.2014 15.07.2014 Senet Türü Vadesi İhraç Tipi Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 5 Yıl/1820 Gün İhale/İlk İhraç 19.05.2021 Değişken Faizli Devlet Tahvili 6 ayda bir kupon ödemeli 7 Yıl/2499 Gün İhale/Yeniden İhraç 16.07.2014 13.07.2016 Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 2 Yıl/728 Gün İhale/İlk İhraç 15.07.2014 16.07.2014 20.03.2024 Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 10 Yıl/3535 Gün İhale/Yeniden İhraç 15.07.2014 16.07.2014 08.05.2024 TÜFE’ye Endeksli Devlet Tahvili 6 ayda bir kupon ödemeli 10 Yıl/3584 Gün İhale/Yeniden İhraç 22.07.2014 23.07.2014 19.08.2015 Kuponsuz Devlet Tahvili 13 Ay/392 Gün İhale/Yeniden İhraç Finansal Göstergeler HİSSE SENEDİ PİYASALARI Yurtiçi Piyasalar BIST-100 BIST-30 Mali Sınai Yurtdışı Piyasalar S&P 500 Nasdaq 100 FTSE DAX Bovespa Nikkei 225 Şangay 10/07 03/07 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 78,552 96,530 106,085 74,261 77,529 95,419 105,302 72,305 1.3 1.2 0.7 2.7 15.9 17.1 17.2 19.1 64,257 79,200 93,171 53,841 1,965 4,396 6,672 9,659 54,593 15,216 2,038 1,985 4,486 6,865 10,029 53,875 15,348 2,063 -1.0 -2.0 -2.8 -3.7 1.3 -0.9 -1.2 6.3 5.3 -1.1 1.1 6.0 -6.6 -3.7 1,382 2,947 5,857 7,125 59,533 10,941 2,492 10/07 03/07 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 2.1242 2.8926 2.5077 2.1282 2.8963 2.5136 -0.2 -0.1 -0.2 -1.1 -0.7 -1.7 1.7474 2.3543 2.0508 1.3609 101.34 1.7132 1.361 102.19 1.7155 0.0 -0.8 -0.1 -1.0 -3.8 3.5 1.3743 88.441 1.5912 2.2206 60.205 11,574 10.699 2.2106 59.7425 11,918 10.746 0.5 0.8 -2.9 -0.4 -6.0 -2.6 -4.9 2.0 1.9207 51.769 9692.6 8.3362 10/07 03/07 102.93 108.7 1,336 21.40 325.6 104.06 111.0 1,320 21.14 326.5 PARA PİYASALARI Türkiye $/TL €/TL Sepet (0.5$ + 0.5€) Gelişmiş Ülkeler €/$ $/¥ £/$ Gelişmekte Olan Ülkeler Brezilya Reali Hindistan Rupisi Endonezya Rupiahı Güney Afrika Randı EMTİA PİYASALARI WTI Petrol ($/varil) Brent Petrol ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Haftalık (%) -1.1 -2.1 1.2 1.2 -0.3 2013 Sonu (%) 4.6 -1.9 11.2 9.9 -4.1 5 Yıllık Ortalama 90.87 100.65 1,410 25.77 348.3 BANKACILIK SEKTÖRÜ BÜYÜKLÜKLERİ (milyar TL) 27 Aralık 2013 30 Mayıs 2014 Toplam Mevduat 1,015 1,013 1,031 TL YP (milyar $) 617 187 599 199 612 187 Toplam Kredi 20 Haziran 27 Haziran 2014 2014 Haftalık (%) Mayıs'14 Sonu (%) 2013 Sonu (%) 1,041 0.9 2.7 2.6 630 195 2.9 3.9 5.2 -2.2 2.1 4.0 1,058 1,102 1,116 1,129 1.2 2.4 6.7 Tüketici Kredileri Konut Taşıt İhtiyaç & Diğer Bireysel Kredi Kartı Kredileri 248 110 9 129 82 258 114 8 136 77 260 115 7 138 75 261 115 7 139 76 0.5 0.3 -0.4 0.7 0.7 1.3 1.0 -2.0 1.7 -1.0 5.2 4.4 -13.0 7.2 -7.9 Yurtdışı Bankalara Borçlar (mr $) 100 103 102 102 0.0 -1.8 1.5 Makro Ekonomik Göstergeler Makro Göstergeler GSYİH (yıllık büyüme, %) 2008 2009 2010 2011 2012 2013 1Ç'14 0,7 951 742 -0,3 0,4 -1,0 9,6 5,2 8,2 -4,8 953 617 -2,8 -4,4 -5,5 9,2 -0,3 6,6 9,2 1.099 732 2,5 2 4,7 10,4 7,6 9,7 8,8 1.298 774 1,8 1,6 -0,5 9,3 2,8 7,5 2,2 1.416 786 2,8 -0,7 1,5 7,7 1,0 5,1 4,0 1.562 820 3,2 0,5 1,0 7,7 2,3 4,7 4,3 1.614 806 -1,0 0,9 5,9 7,4 1,9 2,5 2008 2009 2010 2011 2012 2013 Mayıs'14 10,06 0,10 1,60 0,40 1,20 5,90 6,68 6,53 4,10 3,10 0,70 6,50 4,46 4,01 6,40 2,50 1,90 0,30 2,80 3,14 6,96 10,45 3,00 2,70 -0,20 4,10 6,50 7,74 6,16 1,70 2,20 -0,10 2,50 5,84 10,56 7,40 1,50 0,80 1,60 2,50 5,91 9,87 9,66 2,1 0,5 3,7 2,5 6,37 8,28 2008 2009 2010 2011 2012 2013 1Ç'14 -5,4 -4,7 -1,1 3,3 9,1 -1,7 -2,6 -2,0 -2,6 0,7 2,9 4,9 -1,4 -1,7 -6,3 -3,0 0,8 3,7 3,9 -2,2 -3,6 -9,7 -2,9 1,5 2,0 1,8 -2,1 -3,8 -6,1 -2,7 2,6 1,0 2,3 -2,4 -5,4 -7,9 -2,3 2,2 0,7 2,0 -3,6 -2,8 -7,5 -2,4 0,2 1,5 -3,8 -2,8 Türkiye Dış Göstergeler (milyar $) 2008 2009 2010 2011 2012 2013 Mayıs'14 İthalat (12 ay kümüle) İhracat (12 ay kümüle) Cari İşlemler Açığı (12 ay kümüle) MB Brüt Döviz Rezervleri 202 132 40,4 70,1 140,9 102,1 12,2 70,7 185,5 113,9 45,4 80,7 240,8 134,9 75,1 78,3 236,5 152,5 47,8 100,3 251,7 151,9 64,9 112 245,8 156,5 52,6 113,4* Türkiye GSYİH (milyar TL) GSYİH (milyar $) ABD 1 Euro Bölgesi Japonya 1 Çin Brezilya Hindistan TÜFE (yıllık % değişim) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan 2 Cari İşlemler Dengesi/GSYİH (%) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan *04/07/14 itibariyle 1 Yıllıklandırılmış 2 Hindistan enflasyon verisi için 2008-2011 arası TEFE verisi, sonraki dönem için TÜFE kullanılmaktadır. Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz