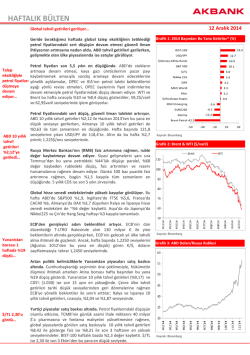

HAFTALIK BÜLTEN 17 Ekim 2014 Global büyüme endişeleri piyasalarda oynaklığa neden oldu… Avrupa’ya ilişkin gelişmeler ve Fed yetkililerinin açıklamaları fiyatlandı… Geride bıraktığımız hafta global piyasalarda oldukça dalgalı bir seyir izlendi. ABD ve Avrupa tahvil getirileri hızlı geriledikten sonra bir miktar toparlanırken, borsalarda da hızlı fiyat hareketleri görüldü. Haftanın bir diğer öne çıkan gelişmesi petrol fiyatlarının hızlı gerilemesi oldu. Grafik 1: 2014 Başından Bu Yana Getiriler* (%) BIST-100 10,0 $/Güney Afrika Randı 6,0 $/TL 5,3 Altın Büyüme endişeleri artıyor: Hafta başında ABD’de açıklanan veriler beklentilerin altında kalırken, Euro Bölgesi verileri de bölgede resesyon riskinin arttığına işaret etti. Ayrıca, Yunanistan’da yaklaşan Cumhurbaşkanlığı seçimi ve Yunanistan’ın kurtarma paketinden erken çıkış spekülasyonu da bölge piyasalarında belirsizliği tırmandırdı. Perşembe günü St Louis Fed Başkanı Bullard’ın varlık alım programını sonlandırılmasının ötelenmesini gerektiğini belirtmesi, Rusya ile Batı arasındaki görüşmelerin olumlu geçmesi ve Yunanistan’a ilişkin endişelerin azalması ile global piyasalar toparlanmaya başladı. 3,1 USD/JPY 1,0 S&P 500 0,8 $/Hindistan Rupisi 0,1 MSCI Emerging -3,2 MSCI World -4,1 EUR/USD -6,8 Nikkei 225 -9,5 DAX -10,1 Gümüş -10,7 Brent Petrol -23,8 -30 Tahvil getirileri hızlı geriledikten sonra bir miktar yükselişte: • Ekim ayına %2,49 seviyelerinden başlayan ABD 10 yıllık tahvil getirileri %1,87’ye (Ağustos 2013’ten bu yana en düşük seviye) kadar geriledikten sonra bugün %2,17’de. ABD 10 yıllık • Almanya 10 yıllık tahvil getirileri %0,71 ile tüm zamanların en düşüğüne geriledi, bugün %0,84 seviyelerinde. tahvil • Altın fiyatlarında da kısmi toparlanma görüldü. 1.250 $/ons’u test getirileri ettikten sonra 1.232 $/ons’dan işlem görüyor. %1,9’un altını test etti… -10 10 Grafik 2: Yunanistan Tahvil Getirileri (%) Kaynak: Bloomberg Grafik 3: Türkiye Getiri Eğrisi gördü… Petrol fiyatları sert düşüşler gösterdi. Brent petrol 82,9 $/varil ile son 4 yılın en düşük seviyesini görürken, WTI petrol de Ağustos 2012’den bu yana ilk defa 80 $/varil’in altını gördü. Bugün bir miktar toparlanmayla sırasıyla 86 $/varil ve 83 $/varil seviyelerinde olmalarına rağmen, son 1 aydaki kayıplar %12’nin üzerinde. Global piyasalardaki bu hareketlenmeye paralel olarak volatilite endeksi VIX sert yükselerek %31 ile Ekim 2012’den bu yana en yüksek seviyeyi gördü, bugün %25,2’de Yurtiçi piyasalarda, beklentilerin altında kalan cari açık ve gerileyen petrol fiyatlarının cari açık ve enflasyonu olumlu etkileyeceği beklentileriyle olumlu bir seyir gözlemlendi. Tahvil getirileri %9’un altına geldi: 2 yıllık tahvil getirisi %8,80, 10 yıllık tahvil getirisi %8,99’a geriledi ve getiri eğrisinin eğimi negatiften normale döndü. BIST-100 bu hafta %3,3 değer kazanırken, $/TL bugün 2,25 seviyelerine geriledi. 0 Kaynak: Bloomberg Avrupa çevre ülkelerinde tahvil getirileri Yunanistan endişeleriyle sert yükseldi; bugün toparlanıyorlar: • 1 ay önce %5,60 seviyelerinde olan Yunanistan 10 yıllık tahvil getirileri dün %9 seviyelerine kadar yükseldi; bugün %8,0’da. • İspanya 10 yıllık tahvil getirileri, bono ihracına düşük talep gelmesinin etkisiyle %2,40 seviyesini aştıktan sonra %2,15’te. Borsalarda yüksek kayıplar görüldü: • S&P 500 bu hafta %2,3 düşüşle yılın tüm kazancını geri verirken, bugün kayıpların bir kısmının geri alması bekleniyor. • Avrupa borsalarında sert satışlar görüldü: Almanya’nın DAX endeksi bugünkü %1,7’lik prime rağmen, bu hafta %7,3 düşüşle Brent petrol Ağustos 2013 seviyelerinde. son 4 yılın en • Yunanistan hisse senedi endeksinde bugünkü %7 prime rağmen düşüğünü haftalık kayıp %7,4 düzeyinde Yurtiçinde tahvil getirileri %9’un, $/TL 2,25’in altında… -20 Kaynak: Bloomberg 20 30 Haftanın Konusu: Global görünüm… IMF, dünya ekonomisi ile ilgili büyüme tahminlerini aşağı yönlü revize etti. Dünya ekonomisi için 2014 büyüme tahminini %3,3’e (Temmuz’da %3,4), 2015 büyüme tahminlerini %3,8’e (Temmuz’da %4) çekerken, Euro bölgesinin kriz sonrasında 3. kez resesyona girmesi olasılığının da arttığını belirtti. IMF/IIF toplantılarında global makro görünüme ilişkin öne çıkan noktalar: 1) Avrupa görünümü: ECB’nin 2013’de bilançosunu daraltması (2012 ortası 3 trilyon Euro şu anda 2 trilyon Euro), para politikasının Fed bilançosuna nazaran (aynı dönemde 2 trilyon $ 4 trilyon $) daha sıkı olduğuna işaret ediyor. Bu dönemde, Euro/dolar paritesi 2012 ortası 1,20’den 2 yıl içinde 1,39’a yükselirken, ABD büyümesi sağlamlaştı, Avrupa tekrar durağanlaştı. Paritede son günlerde gelinen 1,28 seviyesi 2 yıllık yükselişin bir düzeltmesi olarak da görülüyor. ECB yetkilileri kredi koşullarını iyileştirmek için, piyasaya önemli bir miktarda likidite verebileceklerini belirtirken, kesin bir rakam taahhüt etmiyorlar. Verilecek likiditenin boyutunu piyasanın vereceği tepki belirleyecek. ECB satın alabileceği özel sektör bonosunun 1 trilyon Euro olduğunu belirtiyor+ TLTRO ile verilecek likidite var + gerekirse diğer özel sektör bonolarının alımı mümkün görülüyor. Euro bölgesinde bankaların Ekim sonunda tamamlanacak aktif kalitesi değerlendirmesi sonrasında bile yeteri derecede kredi talebi olmayabilir; hane halkı ve özel sektör borcu yüksek, büyüme yetersiz, borç/gelir rasyoları yeterli derecede düşmüyor. Arz tarafında ise yüksek işsizlik önemli problem. 2) ABD görünüm: ABD ekonomisi için genel görünüm olumlu olarak görülüyor: Kamu harcamalarının negatif etkisi ortadan kalkıyor ve konut piyasası toparlanıyor. 2015 ortasında ilk faiz artırımı bekleniyor. Öteleyebilecek iki faktör var: Doların aşırı değerlenmesi ve ABD dışındaki ülkelerdeki büyümenin önemli ölçüde yavaşlaması. Nitekim IMF, Euro Bölgesi’nin yanı sıra Japonya ve bazı gelişmekte olan ülkelerin de büyüme tahminini düşürdü. 3) Gelişmekte olan ülkeler (GOÜ) görünümü: Kriz sonrası dönemde Çin hariç GOÜ’lere giden sermaye akımlarının %40-45’ini doğrudan yabancı sermaye oluşturuyor. Sınır ötesi bankalar arası borçlanmalarda volatilite yüksek seyrederken, tahvil ihraçları yoluyla borçlanmalarda önemli artışlar var. Ayrıca bu dönemde GOÜ’lerin sermaye akımlarına olan bağımlılığı artmış durumda. Gelişmekte olan ülkelere giden sermaye akımlarındaki aşırı oynamalar 3 faktöre bağlanıyor: 1. Global ortamdaki gelişmeler: a. global risk görünümü b. global büyüme ortamı. 2. ABD ekonomisinin durumu 3. Ülkeye özgü faktörler. Tapering sonrası GOÜ’de görülen satışlar, iç faktörlerden ziyade global risk alma iştahı ve global büyüme faktörü ile daha fazla ilişkili. 4) Çin: Büyüme kompozisyonunda ağırlığın inşaat ve yatırımlarda hizmet sektörüne kayması bekleniyor. Çin’de öne çıkan problemler olarak yatırım ve kredilerdeki hızlı büyüme, konut sektöründe arz fazlası ve gölge bankacılık gösteriliyor.. Bundan sonra Çin’de büyük ölçekli bir teşvik uygulaması beklenmiyor. Ekonomide hızlı bir yavaşlama beklenmemekle birlikte inşaat –reel sektör- bankacılık sektöründeki risklerin altı çiziliyor. İnşaat sektörü yatırımları toplam yatırımların %20’sini, diğer emtia sektörü de (çimento, demir vb.) dahil edildiğinde %30’unu oluşturuyor. Dolayısıyla Çin kaynaklı talep gerilediği ve global arz da arttığı için emtia fiyatlarında görünümün aşağı yönlü olması beklenebilir. Tablo 1: IMF Büyüme Tahminleri (%) 2014T 2015T Temmuz Tahmin Ekim Revize Temmuz Tahmin Ekim Revize Dünya %3,4 %3,3 %4,0 %3,8 Gelişmiş Ekonomiler %1,8 %1,8 %2,4 %2,3 - ABD %1,7 %2,2 %3,0 %3,1 - Euro Bölgesi %1,1 %0,8 %1,5 %1,3 - Japonya %1,6 %0,9 %1,1 %0,8 %4,6 %4,4 %5,2 %5,0 - Çin %7,4 %7,4 %7,1 %7,1 - Hindistan %5,4 %5,6 %6,4 %6,4 - Latin Amerika %2,0 %1,3 %2,6 %2,2 Gelişmekte Olan Ekonomiler Kaynak: IMF Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 21 Ekim 2014 Salı ÇİN – 3Ç’14 GSYİH Yıllık % değişim 4Ç’13 1Ç’14 2Ç’14 3Ç’14 Beklenti 7,7 7,4 7,5 7,2 Çin GSYİH (yıllık % değişim) Çin ekonomik büyümesinde sınırlı ivme kaybı bekleniyor… Çin ekonomisinde son dönemde karışık sinyaller geliyor. Haziran ve Temmuz aylarında Çin’de ekonomik aktivitenin yavaşladığına dair sinyaller geldi. Eylül ayında ise dış ticaret verileri, doğrudan yabancı yatırımlar ve yeni krediler gibi verileri ise beklentilerin üzerinde gerçekleşerek kısmi bir ivmelenmeye işaret etti. Piyasalar, Çin ekonomisinin yılın üçüncü çeyreğinde yıllık bazda %7,2 oranında büyüyerek bir miktar ivme kaybedeceğini öngörüyor. Ayrıca 2014 ve 2015 sonuna ilişkin beklentilerini de son dönemde aşağı doğru revize edilerek, sırasıyla %7,3 ve %7,0’ye çekilmiş durumda. Kaynak: Bloomberg 22 Ekim 2014 Çarşamba ABD – ENFLASYON - EYLÜL Yıllık % değişim Haziran’ 14 Temmuz’ 14 Ağustos ’14 Eylül’14 Beklenti 2,1 2,0 1,7 1,6 ABD TÜFE Enflasyonu (yıllık % değişim) ABD’de enflasyon ılımlı seyrini sürdürüyor… ABD’de tüketici enflasyonu Ağustos’ta %0,2 gerileyerek Nisan 2013’ten bu yana ilk kez aylık bazda düşüş gösterdi. Düşüşe paralel yıllık enflasyon da %2,1’den %1,7’ye geriledi. Enerji fiyatların en belirgin düşüşü göstermesine rağmen, düşüşün genele yayıldığı görülüyor. Nitekim enerji ve gıda fiyatlarını dışarıda tutan yıllık çekirdek enflasyon da %1,9’dan %1,7’ye geriledi. Enerji fiyatlarında görülen aşağı yönlü seyir ve global ekonomideki yavaşlama, enflasyonist baskıları sınırlayan faktörler arasında yer alıyor. Piyasa beklentisi yıllık tüketici enflasyonun Eylül’de aşağı yönlü trendini koruyarak %1,6’ya gerilemesi yönünde. Kaynak: Bloomberg 23 Ekim 2014 Perşembe TÜRKİYE – MERKEZ BANKASI POLİTİKA FAİZ KARARI - EKİM 1 haftalık repo Temmuz’ 14 Ağustos ’14 Eylül’ 14 Ekim’14 Beklenti 8,25 8,25 8,25 8,25 1 Haftalık Repo Faizi (%) Yurtiçinde, politika faizinin sabit tutulması bekleniyor… TCMB, Eylül ayı toplantısında politika faizlerinde değişikliğe gitmezken, yüksek gıda enflasyonuna dikkat çekmekle birlikte düşen emtia fiyatlarının da yukarı yönlü riskleri sınırlayabileceğini belirtti. TCMB, hedeften yüksek seyreden enflasyona karşılık, son dönemde likidite kısma ve fonlama maliyetini artırma yoluna başvuruyor: Son 3 haftalık bankalar arası ortalama fonlama maliyeti %10,9 düzeyinde. TCMB’nin yüksek enflasyon ve Fed’den beklenen faiz artırımları nedeniyle politika faizlerinde değişiklik yapması beklenmiyor. Kaynak: TCMB Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 23 Ekim 2014 Perşembe EURO BÖLGESİ – İMALAT SANAYİ PMI ENDEKSİ, ÖNCÜ - EKİM Endeks Temmuz’ 14 Ağustos ’14 Eylül’ 14 Ekim’14 Beklenti 51,8 50,7 50,3 49,9 Euro Bölgesi İmalat Sanayi PMI Endeksi Euro Bölgesi PMI endeksi gerilemeye devam ediyor... Euro Bölgesi’nde, Eylül ayı PMI endeksleri, ekonomik aktivitede yavaşlamaya işaret ediyor. Bölge geneli imalat sanayi PMI endeksi 50,3 ile Temmuz 2013 sonrası en düşük seviyede. Veri çeyreksel ortalamanın, Eylül’de, 50,9 ile son bir yılın en düşüğüne gerilediği Euro Bölgesi PMI endeksinin Ekim’de de gerilemeye devam etmesi bekleniyor. Nitekim, Euro Bölgesi’nde sanayi üretimi beklentilere paralel %1,8 gerilerken; bölgenin lokomotifi Almanya ekonomisinde de sanayi üretimi geriliyor. Ayrıca; ZEW yatırımcı beklenti endeksi de bu ay negatif. Euro Bölgesi’nde, zayıf talebe bağlı olarak, enflasyon oranı da, %0,3 ile son 4 yılın en düşüğünde. Ekim ayı öncü PMI endeksinin 49,9 ile ekonomik aktivitede gerilemeye işaret etmesi bekleniyor. Kaynak: Bloomberg 24 Ekim 2014 Cuma ABD- YENİ KONUT SATIŞLARI - EYLÜL Yıllıklandırılmış Haziran’ 14 Temmuz’ 14 Ağustos ’14 Eylül’14 Beklenti 419 427 504 470 ABD Yeni Konut Satışları (yıllıklandırılmış, bin adet) ABD’de yeni konut satışları kriz sonrası en yüksek seviyesinde… ABD’deki yeni konut satışlarında, Ağustos ayında ciddi toparlanma gözlendi. Konut satışları, %18 yükseliş gösterdi. Haziran ve Temmuz’daki zayıf seyrin ardından; Ağustos’taki yükseliş ilk çeyrekteki zayıf ekonomik seyrin ardından ABD ekonomisinin ve ona bağlı olarak da konut sektörünün toparlanmaya başladığını gösteriyor. Nitekim, mevcut konut satışları da Nisan-Temmuz arası sürekli yükseliyordu. Konut sektöründeki yüksek talep ve ekonomiye duyulan güvenin artması (konut endeksleri yükselişte), sektörün hala canlı olduğunu gösteriyor. Eylül’de, yeni konut satışlarının, sınırlı hız kaybı ile 470 bin seviyesinde yüksek gelmesi bekleniyor.. Kaynak: Bloomberg Haftalık Takvim Tarih TSİ Ülke Gösterge 20 Ekim 2014 10:00 09:00 11:00 Türkiye Almanya Euro Bölgesi 21 Ekim 2014 10:00 12:00 17:00 05:00 05:00 05:00 Türkiye Euro Bölgesi ABD Çin 22 Ekim 2014 10:00 11:30 14:00 15:30 02:50 11:00 Türkiye İngiltere ABD 23 Ekim 2014 24 Ekim 2014 Önceki Beklenti Özel Sektörün Yurtdışından Sağladığı Kredi Borcu (Ağustos, mr $) Üretici Fiyatları Endeksi (Eylül, yıllık % değişim) Cari İşlemler Dengesi (Ağustos, milyar €) 209 -0,8 32,3 -1.0 - Kısa Vadeli Dış Borç Stoku (Ağustos, milyar $) Kamu Borcu/GSYİH (2013, %) 2. El Konut Satışları (Eylül, yıllıklandırılmış, milyon adet) 3Ç’14 GSYİH (yıllık % değişim) Sanayi Üretimi (Eylül, yıllık % değişim) Perakende Satışlar (Eylül, yıllık % değişim) 167,1 92,6 5,05 7,5 6,9 11,9 5,10 7,2 7,5 11,7 Uluslararası Yatırım Pozisyonu (Ağustos, net, milyar $) Merkez Bankası Toplantı Tutanakları Konut Kredisi Başvuruları (17 Ekim, haftalık % değişim) Enflasyon (Eylül, yıllık % değişim) Japonya Dış Ticaret Dengesi (Eylül, trilyon ¥, düzeltilmiş) Güney Afrika Enflasyon (Eylül, yıllık % değişim) -438,2 5,6 1,7 -0,92 6,4 1,6 -0,91 6,1 11:00 14:00 10:30 11:00 12:00 17:00 11:30 15:30 16:45 04:45 11:00 14:00 Türkiye Çin Polonya Brezilya Yabancı Turist Giriş-Çıkışları (Eylül, yıllık % değişim) Merkez Bankası Politika Faiz Kararı (1 haftalık repo faizi, %) İmalat Sanayi PMI Endeksi (Ekim, öncü) İmalat Sanayi PMI Endeksi (Ekim, öncü) Euro Bölgesi Kamu Borcu ve Bütçe Açığı (2Ç’14) Tüketici Güven Endeksi (Ekim, öncü) Perakende Satışlar (Eylül, aylık % değişim) İşsizlik Maaşı Başvuruları (18 Ekim, bin kişi) Markit İmalat Sanayi PMI Endeksi (öncü, Ekim) HSBC İmalat Sanayi PMI Endeksi (Ekim, öncü) Merkez Bankası Toplantı Tutanakları İşsizlik Oranı (Eylül, %) 7,1 8,25 49,9 50,3 -11,4 0,4 264 57,5 50,2 5,0 8,25 49,5 49,9 -12.0 -0,2 57,3 50,2 5,3 09:00 11:30 17:00 02:00 15:30 Almanya İngiltere ABD Güney Kore Brezilya Gfk Tüketici Güven Endeksi (Kasım) 3Ç’14 GSYİH (öncü, çeyreklik % değişim) Yeni Konut Satışları (Eylül, yıllıklandırılmış, bin adet) 3Ç’14 GSYİH (öncü, yıllık % değişim) Cari İşlemler Dengesi (Eylül, milyar $) 8,3 0,9 504 3,5 -5,49 8,0 0,7 470 3,2 - Almanya Euro Bölgesi İngiltere ABD Finansal Göstergeler FAİZ ORANLARI (%) Türkiye Politika Faizi (1 Haftalık Repo) Bankalararası Gecelik Borçlanma Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi 15 Ocak 2030 Eurobond Getirisi 16 Nisan 2043 Eurobond Getirisi Türkiye 5 Yıllık CDS (bps) ABD Fed Politika Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi USD LIBOR - 3 Aylık Euro Bölgesi ECB Politika Faizi Almanya 2 Yıllık Devlet Tahvili Getirisi Almanya 10 Yıllık Devlet Tahvili Getirisi Japonya BoJ Politika Faizi Japonya 2 Yıllık Devlet Tahvili Getirisi Japonya 10 Yıllık Devlet Tahvili Getirisi 17/10/2014 09/10 Haftalık (bps) 2013 Sonu (bps) 8.25 10.96 9.23 9.00 5.03 5.23 203 8.25 9.93 9.60 9.27 5.09 5.33 194 0 103 -37 -28 -6 -9 9 375 321 -87 -116 -171 -148 -42 0.25 0.34 2.16 0.23 0.25 0.44 2.31 0.23 0 -10 -16 0 0 -4 -87 -2 0.25 -0.05 0.82 0.25 -0.06 0.91 0 1 -9 0 -26 -111 0.10 0.04 0.48 0.10 0.05 0.49 0 -1 -1 0 -5 -25 Fed Politika Faizi Beklentileri Türkiye Getiri Eğrisi (%) 11.0 16/10 10/10/2014 30/09/2014 2.5 31/12/2013 10.5 1 10.0 2 9.5 3 9.0 4 17/10/2014 31/12/2013 2.0 1.5 8.5 1.0 0.5 8.0 12/16 10/16 10Y 08/16 9Y 06/16 8Y 04/16 7Y 02/16 6Y 12/15 5Y 10/15 4Y 08/15 3Y 06/15 2Y 04/15 1Y 02/15 6 Ay 12/14 3 Ay 10/14 0.0 7.5 Hazine Ekim Ayı İç Borç Ödeme Programı (milyon TL) Piyasa Kamu Toplam 01.10.2014 12.208 170 12.379 08.10.2014 1.003 237 1.241 15.10.2014 638 0 638 29.10.2014 588 172 760 14.437 580 15.017 TOPLAM Hazine Ekim İhale Programı İhale Tarihi Valör Tarihi İtfa Tarihi 29.09.2014 01.10.2014 10.07.2019 29.09.2014 01.10.2014 30.09.2014 Senet Türü Vadesi İhraç Tipi Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 5 Yıl / 1743 Gün İhale / Yeniden İhraç 18.09.2024 TÜFE’ye Endeksli Devlet Tahvili 6 ayda bir kupon ödemeli 10 Yıl/ 3640 Gün İhale / İlk İhraç 01.10.2014 13.07.2016 Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 2 Yıl / 651 Gün İhale / Yeniden İhraç 30.09.2014 01.10.2014 24.07.2024 Sabit Kuponlu Devlet Tahvili 6 ayda bir kupon ödemeli 10 Yıl/ 3584 Gün İhale / Yeniden İhraç 21.10.2014 22.10.2014 18.11.2015 Kuponsuz Devlet Tahvili 13 Ay/ 392 Gün İhale / Yeniden İhraç Finansal Göstergeler HİSSE SENEDİ PİYASALARI Yurtiçi Piyasalar BIST-100 BIST-30 Mali Sınai Yurtdışı Piyasalar S&P 500 Nasdaq 100 FTSE DAX Bovespa Nikkei 225 Şangay 09/10 02/10 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 75,208 91,949 101,232 71,414 73,858 90,249 99,080 70,324 1.8 1.9 2.2 1.6 10.9 11.5 11.9 14.5 65,982 81,227 95,127 55,910 1,928 4,378 6,432 9,005 57,268 15,479 2,389 1,946 4,430 6,446 9,196 53,519 15,662 2,364 -0.9 -1.2 -0.2 -2.1 7.0 -1.2 1.1 4.3 4.8 -4.7 -5.7 11.2 -5.0 12.9 1,430 3,070 5,952 7,328 59,556 11,213 2,453 16/10 09/10 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 2.2623 2.899 2.5809 2.2695 2.8824 2.5752 -0.3 0.6 0.2 5.3 1.0 1.2 1.7848 2.3930 2.0889 1.2809 106.33 1.6087 1.2691 107.84 1.6117 0.9 -1.4 -0.2 -6.8 1.0 -2.8 1.3743 89.091 1.5922 2.4727 61.846 12,260 11.117 2.3985 61.055 12,186 11.065 3.1 1.3 0.6 0.5 4.7 0.1 0.7 6.0 1.9460 52.447 9797.2 8.5036 16/10 09/10 82.70 84.5 1,239 17.39 298.2 85.77 90.1 1,224 17.37 303.0 PARA PİYASALARI Türkiye $/TL €/TL Sepet (0.5$ + 0.5€) Gelişmiş Ülkeler €/$ $/¥ £/$ Gelişmekte Olan Ülkeler Brezilya Reali Hindistan Rupisi Endonezya Rupiahı Güney Afrika Randı EMTİA PİYASALARI WTI Petrol ($/varil) Brent Petrol ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Haftalık (%) -3.6 -6.2 1.2 0.1 -1.6 2013 Sonu (%) -16.0 -23.8 3.1 -10.7 -12.2 5 Yıllık Ortalama 92.24 102.31 1,425 25.97 350.5 BANKACILIK SEKTÖRÜ BÜYÜKLÜKLERİ (milyar TL) 27 Aralık 2013 29 Eylül 2014 19 Ekim 2014 26 Ekim 2014 Haftalık (%) Eylül'14 Sonu (%) 2013 Sonu (%) Toplam Mevduat 1.015 1.095 1.087 1.089 0,2 -0,5 7,4 TL YP (milyar $) 617 187 651 198 642 197 643 198 0,1 0,5 -1,3 0,0 4,2 5,6 Toplam Kredi 1.058 1.187 1.190 1.190 0,0 0,3 12,4 Tüketici Kredileri Konut Taşıt İhtiyaç & Diğer Bireysel Kredi Kartı Kredileri 248 110 9 129 82 271 120 7 144 74 272 120 7 145 75 272 120 7 144 74 0,1 0,0 -0,7 -0,5 -1,7 0,4 0,5 -1,0 -0,4 -0,7 9,8 9,3 -19,4 11,4 -10,5 Yurtdışı Bankalara Borçlar (mr $) 100 103 103 104 1,0 0,9 3,8 Makro Ekonomik Göstergeler Makro Göstergeler GSYİH (yıllık büyüme, %) 2008 2009 2010 2011 2012 2013 2Ç'14 0.7 951 742 -0.3 0.4 -1.0 9.6 5.2 8.2 -4.8 953 617 -2.8 -4.4 -5.5 9.2 -0.3 6.6 9.2 1,099 732 2.5 2 4.7 10.4 7.6 9.7 8.8 1,298 774 1.8 1.6 -0.5 9.3 2.8 7.5 2.2 1,416 786 2.8 -0.7 1.5 7.7 1.0 5.1 4.0 1,562 820 3.2 0.5 1.0 7.7 2.3 4.7 2.1 1,655 797 4.2 0.7 -6.8 7.5 -0.9 5.7 2008 2009 2010 2011 2012 2013 Eylül'14 10.06 0.10 1.60 0.40 1.20 5.90 6.68 6.53 4.10 3.10 0.70 6.50 4.46 4.01 6.40 2.50 1.90 0.30 2.80 3.14 6.96 10.45 3.00 2.70 -0.20 4.10 6.50 7.74 6.16 1.70 2.20 -0.10 2.50 5.84 10.56 7.40 1.50 0.80 1.60 2.50 5.91 9.87 8.86 1.7** 0.3 3.3** 2.0** 6.75 6.46 2008 2009 2010 2011 2012 2013 2Ç'14 -5.4 -4.7 -1.1 3.3 9.1 -1.7 -2.6 -2.0 -2.6 0.7 2.9 4.9 -1.4 -1.7 -6.3 -3.0 0.8 3.7 3.9 -2.2 -3.6 -9.7 -2.9 1.5 2.0 1.8 -2.1 -3.8 -6.1 -2.7 2.6 1.0 2.3 -2.4 -5.4 -7.9 -2.3 2.2 0.7 2.0 -3.6 -2.8 -6.5 -2.3 -0.1 1.7 -3.8 -1.9 Türkiye Dış Göstergeler (milyar $) 2008 2009 2010 2011 2012 2013 Ağustos'14 İthalat (12 ay kümüle) İhracat (12 ay kümüle) Cari İşlemler Açığı (12 ay kümüle) MB Brüt Döviz Rezervleri 202 132 40.4 70.1 140.9 102.1 12.2 70.7 185.5 113.9 45.4 80.7 240.8 134.9 75.1 78.3 236.5 152.5 47.8 100.3 251.7 151.9 64.9 112 244.0 157.0 48.9 113,6* Türkiye GSYİH (milyar TL) GSYİH (milyar $) ABD 1 Euro Bölgesi Japonya 1 Çin Brezilya Hindistan TÜFE (yıllık % değişim) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan 2 Cari İşlemler Dengesi/GSYİH (%) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan *10/10/14 itibariyle 1 2 Yıllıklandırılmış **Ağustos " 2Ç'14 büyüme Hindistan enflasyon verisi için 2008-2011 arası TEFE verisi, sonraki dönem için TÜFE kullanılmaktadır. Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz