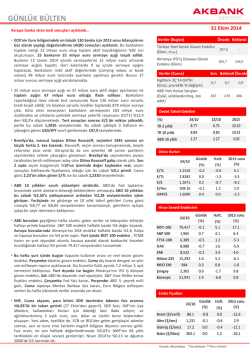

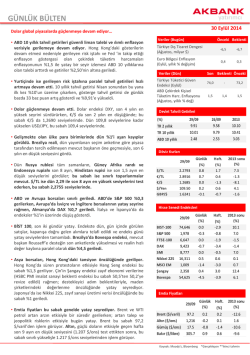

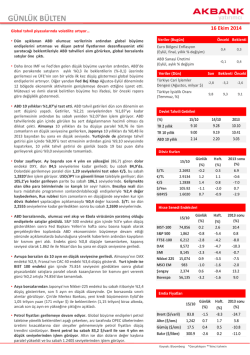

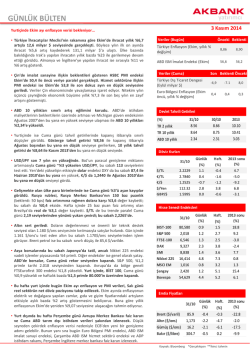

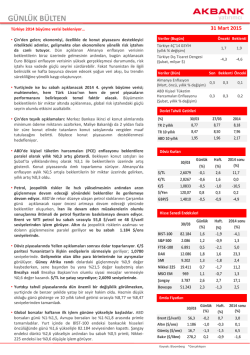

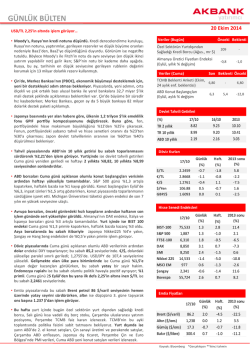

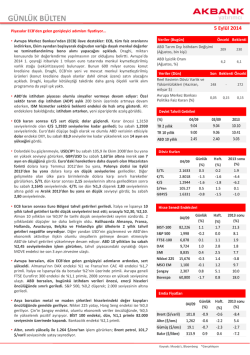

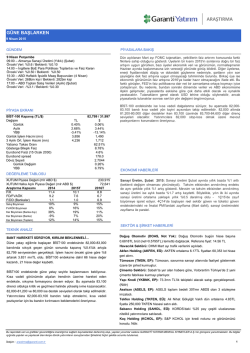

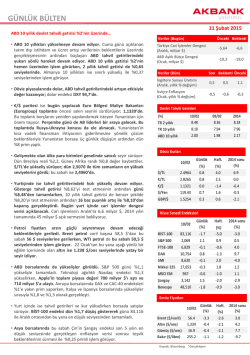

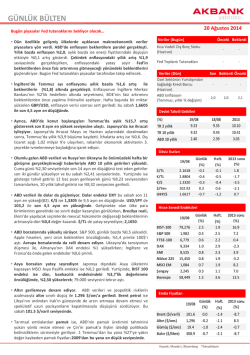

yatırımcı GÜNLÜK BÜLTEN 27 Ekim 2014 Avrupa banka stres testi sonuçları açıklandı… • ECB’nin Euro bölgesindeki en büyük 130 banka için 2013 sonu bilançolarını baz alarak yaptığı değerlendirme (AQR) sonuçları açıklandı. Bu bankaların toplam varlığı 22 trilyon euro olup toplam aktif büyüklüğünün %82 sini oluşturuyor. 25 bankanın 25 milyar euro sermaye açığı tespit edildi. Bunların 12 tanesi 2014 yılında sermayelerini 15 milyar euro artırarak sermaye açığını kapattı. Geri kalanlarda 9 ay içinde sermaye açığını kapatacak. Bankaların riskli aktif değerlerinde (carrying values or book values) 48 milyar euro tutarında ayarlama yapılması gerekli. Bunun 37 milyar eurosu sermaye açığı yaratmamakta. • 25 milyar euro sermaye açığı ve 37 milyar euro aktif değer ayarlaması ile toplam açığın 67 milyar euro olduğu ifade ediliyor. Bankaların raporladığına ilave olarak test sonucunda İlave 136 milyar euro sorunlu kredi tespit edildi. Ve böylece sorunlu krediler toplamda 879 milyar euroya çıktı. Kötü stres senaryoları bankaların sermayesini 163 milyar euro azaltmakta ve ortalama çekirdek sermaye yeterlik rasyosunu (CET1) %12,4 den %8,3’e düşürmektedir. Test sonuçları sonrası €/$ bir miktar yükseldi; parite bu sabah 1,2695 seviyelerinde. Bu sabah yaklaşık 3 haftanın en yükseğini gören USD/JPY sınırlı gerilemeyle 107,9 seviyelerinde. • Brezilya’da, mevcut başkan Dilma Rousseff, seçimleri 1945 sonrası en küçük farkla 2. kez kazandı. Rousseff, seçim sonrası konuşmasında, büyük reformlar sözü verdi. Ukrayna’da da son anketler AB yanlısı partilerin seçimlerden zaferle çıkacağını gösteriyor. Brezilya’da seçimlerden piyasa tarafından tercih edilmeyen aday olan Dilma Rousseff galip olarak çıktı. Son 2 ayda seçim kaygılarıyla %10’un üzerinde değer kaybeden real, seçim sonuçları halihazırda fiyatlanmış olduğu için bu sabah %0,1 primli. Cuma günü 2,23’ün altını gören $/TL ise bu sabah 2,2320 seviyelerinde. • ABD 10 yıllıkları sınırlı yükselişini sürdürdü. ABD’de Fed toplantısı öncesinde varlık alımların biteceği beklentilerin artmasıyla ABD 10 yıllıkları bu sabah %2,30’a yaklaşmasının ardından %2,28 seviyelerinden işlem görüyor. Yurtiçinde ise gösterge ve 10 yıllık tahvil getirileri Cuma günü sırasıyla %8,77 ve %8,84 seviyelerinden tamamlamıştı, getirilerin açılışta yatay bir seyir izlemesini bekliyoruz. • ABD borsaları geçtiğimiz hafta olumlu gelen veriler ve bilançoları etkisiyle haftayı primle kapattılar. S&P 500 endeksi haftalık bazda %4 değer kazandı. Avrupa borsalarında Almanya’nın DAX endeksi haftalık bazda %1,6, İtalya ve İspanya borsaları ise %4 prim yaptı. Yurt içinde BIST 100 endeksi , TCMB kararı ve yurt dışındaki olumlu havaya paralel olarak bankacılık hisseleri öncülüğünde haftayı %5 primle 79.417 seviyesinden tamamladı. • Bu hafta yurt içinde bugün kapasite kullanım oranı ve reel kesim güven endeksi, Perşembe tüketici güven endeksi, Cuma dış ticaret dengesi ve yılın son enflasyon raporu açıklanacak. Dış ticaretin Eylül ayında 7,2 milyar $ açık vermesini bekliyoruz. Yurt dışında ise bugün Almanya’nın IFO iş dünyası güven endeksi, Salı ABD’de dayanıklı mal siparişleri, S&P Case Shiller konut fiyatları endeksi, Çarşamba Fed faiz kararı, Perşembe ABD 3. çeyrek milli gelir, Cuma Japonya Merkez Bankası faiz kararı, Euro Bölgesi enflasyon verileri bu hafta izlenecek veriler arasında yer alıyor. • IMF, Cuma akşamı, para birimi SDR üzerinden ödenen faiz oranına %0,05’lik bir taban getirdi (27 Ekim’den geçerli). SDR faizi, IMF’nin üye ülkelere, kullandıkları fonları için ödediği faizi ifade ediyor; ve ağırlıklandırılmış 3 aylık euro, yen, dolar ve sterlin bono faizlerinden oluşuyor. Yeni adım, özellikle de, ECB ve BOJ’den gelen genişleyici adımlar sonrası, yen ve euro cinsi faizlerin negatif bölgeye düşmesi sonrası geldi. Faiz oranı, en son haftalık değerlendirmede %0,03’e (IMF’nin 68 yıllık tarihindeki en düşük seviye) gerilemişti: Nisan 2014’te %0,13 ve Ağustos 2008’de %3 üzerinde idi. Veriler (Bugün) Önceki Beklenti Türkiye Reel Kesim Güven Endeksi (Ekim, m.a.) 107,6 - Almanya IFO İş Dünyası Güven Endeksi (Ekim) 104,7 104,5 Veriler (Cuma) Son Beklenti Önceki İngiltere 3Ç’14 GSYİH (öncü, çeyreklik % değişim) ABD Yeni Konut Satışları (Eylül, yıllıklandırılmış, bin adet) 0,7 0,7 467 470 0,9 466 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 24/10 8.77 8.84 23/10 8.75 8.83 2013 10.10 10.41 2.27 2.27 3.03 Döviz Kurları 24/10 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.2316 2.8282 -0.2 0.0 -0.6 -1.3 5.1 -3.5 €/$ 1.2671 0.2 -0.7 -8.2 $/Yen 108.16 -0.1 1.2 2.9 GBP/$ 1.6090 0.4 0.0 -2.5 24/10 Günlük (%) Haft. BIST-100 S&P 500 FTSE-100 DAX 79,417 1,965 6,389 8,988 -0.1 0.7 -0.5 -0.7 (%) 5.1 4.1 1.2 1.6 2013 sonu (%) SMI Nikkei 225 8,532 15,292 -0.2 1.0 3.4 5.2 4.0 -6.1 MSCI EM Şangay Bovespa 984 2,302 51,941 0.3 0.0 2.4 0.8 -1.7 -6.8 -1.8 9.8 0.8 24/10 Günlük (%) 86.1 1,231 17.2 304.1 -0.8 -0.1 0.0 0.0 Haft. (%) 0.0 -0.6 -0.4 1.2 Hisse Senedi Endeksleri 17.1 6.3 -5.3 -5.9 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Kaynak: Bloomberg *Gerçekleşen **ikinci tahmin 2013 sonu (%) -22.6 2.9 -12.1 -10.1 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Piyasa Görüşümüz: • Beş günlük yükselişin ardından BIST100 Cuma günü yataya döndü. Endeks %0.10 düşüşle günü tamamladı. Haftalık bazda ise %5.1 yükseliş gerçekleşti. Hafta genelinde Avrupa ve ABD'den gelen olumlu haberler ve global piyasalardaki iyimserlikten destek bulan BIST Cuma günü sınırlı satışın ardından kayıplarının büyük kısmını telafi etti. Bu hafta FED toplantısında faiz artırımının zamanlamasına ilişkin gelebilecek sinyaller piyasaların yönü açısından önemli olacak. Endekste olası realizasyonların sınırlı kalacağını ve yükseliş trendinin devam edeceğini düşünüyoruz. BIST-100 -0.1 BIST-30 Teknik Görünüm: • Endekste gerek çok kısa vade gerekse günlük bazda yükseliş eğilimi korunuyor. Geri çekilmeler halen kısa periyot için belirttiğimiz destek bölgeleriyle sınırlı. Bu da yükselişin gücünü koruduğuna işaret. Saatlik bazda 78.650/150 bandını destek olarak belirtiyoruz. Bu bant korunduğu sürece yükseliş eğilimi gücünü korumaya devam edecektir. Bu periyot için ortalamalar yükseliş eğilimini korurken, teknik göstergeler aşırı alım bölgesinde bir miktar yorgunluk içerisinde. Yine de yukarda belirttiğimiz bant korunduğu sürece çok kısa vadede dahi iyimserliğin devamı beklenebilir. Destek 79.000-78.650-78.200, direnç 80.100/300- 81.00081.500. Ayrıntılar ve devamı için tıklayın Şirket Haberleri: • Emlak GYO (NÖTR; Öneri: Endeksin Üzerinde Getiri; 12 aylık Hedef Fiyat: 3,40 TL) – bugün borsa kapanışı sonrası 3Ç14 mali sonuçlar açıklaması bekleniyor. Biz 270mn TL net kar açıklamasını beklerken, Bloomberg konsensüs tahmini 226mn TL. • • • Günlük Haftalık Aylık Yıllık 5.1 5.6 0.7 -0.1 5.3 5.8 1.1 Ma l i Endeks -0.5 5.3 5.6 -0.6 Sına i Endeks 0.4 4.1 5.8 6.6 Hi zmetl er Endeks i 0.4 5.1 4.4 -2.4 Piyasa Verileri BIST Pi ya s a Değeri (mn TL) Ba nka l a r Pi ya s a Değeri Hol di ngl er Pi ya s a Değeri 574,029 172,353 88,865 Sa na yi + Di ğer P. Değeri 312,811 BIST İşl em Ha cmi (mn TL) 4,116 BIST Orta l a ma Ha l ka Açıkl ık 29.7% En Yüksek Getiri Değişim (%) Hacim (mn TL) Sa s a 5.17 18.68 Good-Yea r 4.57 26.17 Ves tel 3.60 140.44 Şi şe Ca m 3.31 37.51 Ana dol u Efes 2.32 6.52 En Düşük Getiri Değişim (%) Hacim (mn TL) Garanti (NÖTR; NÖTR; 12 aylık Hedef Fiyat: 9,30 TL) – bugün borsa kapanışı sonrası 3Ç14 mali sonuçlar açıklaması bekleniyor. Biz 840mn TL net kar açıklamasını beklerken, piyasa beklentisi 817mn TL. Teks ti l ba nk Gs d Hol di ng -10.40 -8.55 27.82 55.16 Ba gfa ş -3.24 17.58 Yapı Kredi (NÖTR; NÖTR; 12 aylık Hedef Fiyat: 4,90 TL) – bugün borsa kapanışı sonrası 3Ç14 mali sonuçlar açıklaması bekleniyor. Biz 406mn TL net kar açıklamasını beklerken, piyasa beklentisi 402mn TL. Hürri yet -3.08 2.89 Ka rs a n Otomoti v -2.94 33.00 En Yüksek Hacim Değişim (%) Hacim (mn TL) Ga ra nti Ba nka s ı -0.69 774.45 Va kıfba nk -0.21 249.63 Arçelik (NÖTR; öneri: Endekse Paralel Getiri; 12 aylık Hedef Fiyat: 14,50 TL) – 3Ç14’de 156 milyon TL net kar açıkladı. Devamı için tıklayın Akba nk -1.97 248.29 Ak Yatırım Hisse Senedi Portföy Önerisi: Ha l k Ba nka s ı -0.67 244.40 • İş Ba nka s ı (C) -1.27 194.08 Portföy önerileri; ASELS, CIMSA, GARAN, ISCTR, TKFEN, TRKCM ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Yurtiçinde hisse bilançoları, KKO ve Reel Kesim Güven Endeksi, AB’de Almanya IFO, ABD’de Konut ve PMI verileri açıklanacak. • XU30 Ekim 2014 Kontratı: Teknik olarak bakıldığında 96,800 seviyesinin destek 96,000 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli endeks sözleşmelerinde 98,200 seviyesi direnç 98,800 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Ekim 2014 Kontratı: Teknik olarak bakıldığında 2,2325 seviyesinin destek 2,2235 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli Dolar/TL sözleşmelerinde 2,2400 seviyesi direnç 2,2470 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Ekim 97,675 -0,18 171.764 XU 30 Aralık USD Ekim USD Aralık 98,625 2,2395 2,271 -0,13 -0,29 -0,15 10.820 31.310 8.623 Euro Ekim 2,842 0,02 219 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Ekim 231.189 -5.193 USD Ekim 169.227 1.583 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. [email protected] Dr. Fatma Melek – Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA [email protected] Şahin Zuluğ [email protected] M. Sibel Yapıcı [email protected] Doğukan Ulusoy [email protected] Bilal Bağış [email protected] Meryem Çetinkaya [email protected] Ak Yatırım Araştırma Bölümü [email protected] Türev Ürünler Bölümü (VIOP) [email protected] Akbank Yatırımcı Merkezi [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2026 Paperzz