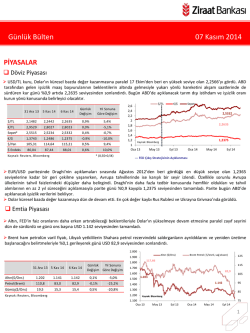

Ekonomik Araştırmalar Yuan’da yaşanan değer kaybı, yavaşlayan Çin ekonomisi ve düşündürdükleri 4 Mart 2014 Yorum: Çin Yuan’ında son haftalarda yaşanan değer kaybı pek alışıldık değilse de (Grafik 1), muhtemelen Çin ekonomi yönetiminin uzun vadeli kur politikasına yönelik bir strateji değişikliği anlamı taşımıyor. İki haneli olmasa da hala göreli yüksek büyüme oranı, Yuan’ın uzun vadede değerlenme trendini sürdüreceği anlamı taşıyor. Fakat, iç dengelenme süreci ve finansal risklerin kontrolü açısından daha liberal kur politikası da bir zorunluluk ve yakın geçmişte yuanda gerçekleşen oynaklık daha önce de yükselmişti (Grafik 2). Dolayısıyla son dönemdeki bu değer kaybını uzun vadeli kur politikasından bir sapma olarak değil; daha liberal yönetilmek zorunda olan bir para biriminin artmak zorunda olan oynaklığının bir piyasa alışma süreci olarak değerlendirmek gerekli. ** ** ** ** Çin Yuanı’nda Şubat ayının ortalarından itibaren önemli bir oynaklık yaşanıyor. $/Yuan paritesinde son iki haftada yaşanan yükseliş %1,5 düzeyinde. Her ne kadar son dönemde birçok gelişmekte olan ülke para biriminde yaşanan kayıplara göreli küçük olsa da, Çin Yuanı’nın bundan sonraki seyri global ekonomik konjonktür açısından büyük önem arz ediyor. Cevaplanması gereken kritik soru, son piyasa gelişmesinin Çin’in Yuan’ın kademeli değerlenmesine yönelik politika çizgisinde bir değişiklik anlamı taşıyıp taşımadığı. Bu sorunun cevabı; kanımızca, Çin ekonomisi ile ilgili üç dinamiğin analiz ile ilişkili. Çin ekonomisinde iç dengelenme: Çin ekonomi yetkilileri, 2010 yılı ortasından bu yana Yuan’ın kademeli değerlenmesine izin verdi. Bu dönemde yaşanan nominal değerlenme %10. Bu değerlenme süreci, global kriz sonrası süreçte global ekonomik dengesizliklerin azalmasına katkıda bulundu. ABD-Çin ikili dış ticaret dengesindeki büyüme, 2011’deki %8 düzeyinde 2013’te %1’e geriledi. Fakat bu karar temelde, Çin ekonomisinin finansal istikrara yönelik riskleri önleyebilmek, aşırı hızlı kredi büyümesini yavaşlama eğilimine girmesi ve iç dengelenme süreci açısından gerekli idi. Nitekim enflasyon, kabul edilebilir bir trend izliyor(Ocak 2014 yıllık: %2,5). Fakat milli gelir kompozisyonu hala alışılmışın çok dışında. Çin’de, yatırımın milli gelir içindeki payı %49 ile çok yüksek, tüketimin payı ise %35 ile çok düşük. Ekonomik yavaşlama: Fakat ekonomi yavaşlama trendinde. 2013 yılı büyüme oranı, %7,7. Şubat resmi öncü büyüme göstergesi, 50,5 Ocak ayı seviyesinden 50,2’ye geriledi. Son üç aydır gerileme trendi devam ediyor. Özellikle siparişler alt kalemlerinde yaşanan geri çekilmenin sürmesi halinde Çin, %7,5 seviyesindeki 2014 yılı hedefine ulaşamayabilir. Daha liberal kur politikası: İlk ikisi ile ilişkili bir diğer önemli dinamik; Çin ekonomi yönetiminin bu zorunlu iç dengelenme sürecinde, yuanın da daha serbest piyasa koşullarında denge bulmasına izin verme zorunluluğu. Nitekim Çin yetkilileri, yuanın artık günlük işlem bandının %1’den %2’ye genişletileceğini açıkladı. Bu zorlu ekonomik konjonktürde, atılması gereken bu adımın değerlenme baskısını artırması, yavaşlamanın da şiddetlenmesine neden olabilir. Bu, Çin ekonomi yönetiminin tercih etmeyeceği bir senaryo. Grafik1: $/Çin Yuanı 1 Grafik2: $/Yuan Aylık Gerçekleşen Volatilite (yıllıklandırılmış) Dr. Eralp Denktaş, CFA Ekonomik Araştırmalar Hazine - Ekonomik Araştırmalar [email protected] Dr. Fatma Melek Baş Ekonomist [email protected] Dr. Eralp Denktaş, CFA Eralp.Denktaş@akbank.com Şahin Zuluğ M. Sibel Yapıcı Meryem Çetinkaya [email protected] [email protected] [email protected] YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir." 2

© Copyright 2026 Paperzz