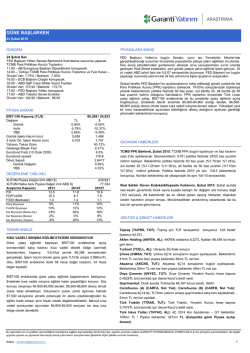

Ziraat Yatırım Makroekonomik Ajanda TSİ 08:00 Bayrak Ülke Japonya Bora Tamer Yılmaz Pazartesi, 20 Ekim 2014 Veri / Dönemi Mağaza Satışları Eylül Önceki %-0,3 YoY Beklenti - [email protected] Yorum Japonya, Nisan ayındaki vergi düzenlemesinin yükünü henüz atlatamadı. Mağaza satışlarının üçüncü çeyrekte toparlanması bekleniyordu. Şu ana kadar Japon ekonomisinden 2 Z-skorlar 1 0 -1 -2 GSYİH -3 1996 2002 Mağaza Satışları 2008 2014 gelen veri akışı ekonominin istenen ivmesini geri kazanamadığı yönünde. Japon Yeni’ndenki değer kaybı KOBİ kesiminde istenen etkiyi de sağlayamamakta. Başbakan Abe artık Yen’deki değer kazancına yönelik endişelerini sözle ifade eder hale geldi. Önümüzdeki dönemde Japon Yeni ABD Doları karşısında ilk önce 103 seviyesini hedefleyebilir. 09:00 11:00 Almanya İtalya ÜFE Eylül Sınai Satışlar Ağustos %-0,1 MoM %-1,3 YoY %0,0 MoM - Almanya’da enflasyon konusunda değişiklik yok. Atıl kapasite hammadde fiyatlarındaki gerilemeyle birleştiği için Almanya’da da Uzak-doğu ülkelerdeki gibi üretici fiyatları gerileme eğilimini korumaktalar. Avro Bölgesi geçen sene sonunda başlayan toparlanma ivmesini yılın ikinci çeyreğinde yitirdi. İtalya ve Fransa üretim koşulları bozulan başlıca ülkeler. Başbakan Renzi’nin istihdam piyasasına yönelik 20% 15% 10% 5% 0% -5% -10% -15% Euro Bölgesi Sınai Üretim İtalya Sınai Satışlar -20% 2006 2007 2008 2009 2010 2011 2012 2013 2014 reformları ise uzun soluklu yapısal dönüşümün ilk adımı. Ziraat Yatırım Makroekonomik Ajanda TSİ Bayrak Ülke Salı, 21 Ekim 2014 Veri / Dönemi GSYİH 3. Çeyrek 05:00 Çin Perakende Satışlar Eylül Sınai Üretim Eylül 11:30 12:00 İngiltere Avro Bölgesi Kamu Borçluluğu Eylül Kamu Borcu 2013 Önceki %7,4 YoY %11,9 YoY Beklenti %7,4 YoY %11,7 YoY %6,9 YoY %7,5 YoY 10,9 GBP myr 9,4 GBP myr %92,6 - Yorum Bu hafta piyasaların akıbetini Çin’den gelecek birinci sınıf veriler kadar ekonomi yönetiminin toplantısı da belirleyecek. Geçen sene “üçüncü kurultay”da reform 500 21% 400 17% 300 13% 200 9% Emtia Fiyatları 100 2000 Sınai Üretim 5% 2002 2004 2006 2008 2010 2012 2014 kararları alınmıştı. Bu sefer de reformların pekişmesine yönelik ve nitelikli büyüme yaklaşımının detaylarının yapılandırılması mümkün. Özellikle çift hanelerden uzaklaşan büyümenin nasıl yönetileceği tüm piyasaların odağında. İngiltere’de kamu borcu seçimler sonrasında patlayabilecek bir zaman bombası. Seçimlere kadar koalisyon hükümeti günü kurtarma peşinde. Zaten faiz artırımının da ötelendiği bir ortamda İngiliz Sterlini’nin zafer günleri 2014 yılının yaz aylarında tamamlanmışa benziyor. Kamu borcu Avro Bölgesi’nin sırtında çok ciddi bir kalbur. 2008 Lehman krizi sonrasında kamu yükü ve uygulanan kemer sıkma politikaları büyümeyi baskılamakta ve eski trendinden uzaklaştırmakta. 3 Z-skorlar 2 1 0 -1 -2 Kamu Borcu GSYİH -3 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 Faizlerin negatife döndüğü bir ortamda artık kamunun borcu göze alarak yatırım hamleleri yapması gerekiyor. Merkez Bankası Alarmı! Avustralya (TSİ 03:30) Toplantı Tutanakları. Ziraat Yatırım Makroekonomik Ajanda TSİ 02:50 Bayrak Ülke Japonya Çarşamba, 22 Ekim 2014 Veri / Dönemi Ticaret Dengesi Eylül Önceki -950 Yen myr Beklenti -780 Yen myr Yorum Avro’nun yaz aylarından itibaren ani değer kaybı Japon ihracatı için olumlu sinyaller vermiyor. Zira katma değer anlamında Avrupalı üreticilerle rekabet halindeki Japonlar 30% 20% 10% 0% -10% -20% -30% -40% İhracat EURJPY -50% 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014 için Avro Bölgesi deflasyonu hesapta yoktu. Abe’nin Yen’deki değer kaybına karşı söylemi artık üçüncü okla temsil edilen yapısal reformları bir an önce hayata geçirmesi gerektirdiği anlamına geliyor. 15:30 ABD TÜFE Eylül %-0,2 MoM %0,0 MoM Küresel deflasyonist baskılar Amerika kıtasına da sıçradı. Önceki ay tüketici fiyatları gerileme kaydederken ardından da üretici fiyatları geriledi. Dolar’ın ani güçlenmesi, hammadde fiyatlarındaki aşağı 3% 6% 5% 2% 3% 2% 1% 0% -2% Çekirdek PCE (YoY) 0% 2000 TÜFE (YoY) -3% 2002 2004 2006 2008 2010 2012 2014 yönlü seyir, ücretlerin artmaması ABD’de FED’in istihdamdan çok artık fiyat istikrarına konsantre olacağına yönelik işaretler. Merkez Bankası Alarmı! Kanada (TSİ 17:00) Faiz Kararı. Diğer: Avustralya (TSİ 03:30) TÜFE. Güney Afrika (TSİ 11:00) TÜFE. ABD (TSİ 14:00) MBA Mortgage Başvuruları. Meksika (TSİ 16:00) Perakende Satışlar. Ziraat Yatırım Makroekonomik Ajanda TSİ 11:00 15:50 17:00 Bayrak Perşembe, 23 Ekim 2014 Ülke Veri / Dönemi Önceki Türkiye Turizm Verileri Eylül %7,1 YoY ABD Chicago FED Eylül Avro Bölgesi Güven Endeksi Ekim -0,21 Beklenti Yorum - Güncel veri akışı turizmin bu sene canlılığını koruduğuna işaret ediyor. Özellikle artan kruvaziyer turizmi kişi başına en karlı alan. Aynı zamanda turizmin, eko-turizm şeklinde dört mevsime yayılması da Türkiye’nin dış dengesine olumlu katkı yapmakta. 0,10 Chicago FED’in endeksi ekonominin gidişatı ve fiyat seviyelerine yönelik bilgiler içermekte. Endeksin üç aylık ortalama 0,70 değerine ulaştığında ekonomideki enflasyonist baskılar belirmekte. Bu nedenle henüz ekonomi su kaynatmadan seyrini sürdürüyor ve faiz artırımı için zaman var. Ekonomide gelişmeler birbirini tetiklemekte. Önce Para Birliği içerisindeki üretim farklılıkları güven endeksinin gerilemesine neden oldu. Şimdi bölge eşitlendikçe yeniden güven endeksinin artışa geçmesi mümkün. -5 6 Tüketici Güveni Almanya - Fransa PMI Farkı (sağ eksen, ters) -10 3 -15 0 -20 -3 -25 -6 -30 -9 2012 2013 2014 Önümüzdeki bir kaç ay daha gerilemenin ardından tüketici güveni tekrar güç kazanmaya başlayabilir. PMI Günü! Çin, Fransa, Almanya, Euro Bölgesi ve ABD ekonomileri için geçici PMI verileri takip edilecek. Merkez Bankası Alarmı! Norveç (TSİ 11:00) Faiz Kararı. 14% 350 12% Türkiye / TCMB (TSİ 14:00) PPK. Risk primindeki gelişmeler TCMB’nin Ekim ayını da değişiklik yapmadan geçirmesinin nedeni olabilir. Bir sonraki faiz hamlesi yine aşağı yönlü olacaktır. Tahminen Ekim ayı enflasyonunun artış gösterecek olması faiz koridorunun üst bandındaki adımın Aralık ayı toplantısına kalmasına neden olabilir. Polonya (TSİ 15:00) Toplantı Tutanakları. 300 10% 250 8% 200 6% 150 4% Borç Alma Politika Faizi Borç Verme Risk Primi (bps, sağ eksen) 2% 0% 2011 2012 2013 2014 Diğer: Yeni Zelanda (TSİ 00:45) TÜFE. Fransa (TSİ 09:45) Güven Endeksleri. İngiltere (TSİ 11:30) Perakende Satışlar. ABD (TSİ 15:30) İlk İşsizlik Başvuruları, (TSİ 17:00) Conference Board Öncü Gösterge. 100 50 0 Ziraat Yatırım Makroekonomik Ajanda TSİ 02:00 Bayrak Ülke Güney Kore Cuma, 24 Ekim 2014 Veri / Dönemi GSYİH 3. Çeyrek Önceki %0,5 QoQ Beklenti %0,9 QoQ Yorum Güney Kore ekonomisi ikinci çeyrekteki gelişmelerle yavaşladı. Önce öğrenci feribotunun batması tüketici güvenini zedeledi. Ardından hızla değer kazanan Won 75% Hanehalkı Kredi / GSYİH 70% 65% 60% 55% 50% 2003 2005 2007 2009 2011 2013 ihracatı zorlaştırdı. Bunun sonucu olarak üçüncü çeyrekte faizler 50 baz puan inerken maliye genişlemeci teşviklere başladı. En büyük zorluk ise hane halkının yüksek borçluluğu. 11:30 İngiltere GSYİH 3. Çeyrek %0,9 QoQ %0,7 QoQ İngiltere’de ekonomi konut sektöründe başlayan toparlanmasının ardından konut sektöründeki gelişmelerle ivme kaybı sinyalleri vermekte. Konut verilerindeki gelişmeleri PMI ve diğer resmi üretim verileri teyit ediyorlar. Dış ticaret de çok olumlu seyretmiyor. 1,500 17:00 ABD Yeni Konut Satışları Eylül 504bin 470bin Konut piyasası ABD’de krizden 1,300 çıkışın anahtarını 1,100 tutmakta. Faizlerin düşük seviyedeki 900 seyri önümüzdeki dönemde konut 700 satışlarının olumlu 500 seyrini sağlayabilir. 300 100 1999 Diğer: İtalya (TSİ 13:00) Tüketici Güven Endeksi. 8,000 7,000 6,000 5,000 4,000 3,000 2,000 Yeni Konut Satışları İkinci El Konut Satışları (sağ eksen) 2004 2009 1,000 2014 Ziraat Yatırım Makroekonomik Ajanda Çekince Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. ZİRAAT YATIRIM MENKUL DEĞERLER A.Ş. Araştırma e-mail: [email protected] Genel Müdürlük Pazarlama Levent Çarşı Cad. Emlak Pasajı Kat 1, 34330 Levent – İstanbul +90 212 339 8080 / [email protected] Şubeler Merkez Şube +90 212 514 0044 Ankara Şubesi +90 312 466 8610 Kadıköy Şubesi +90 216 360 3070 İzmir Şubesi +90 232 489 6300 Yatırım Merkezleri Adana Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Adana Şubesi +90 322 352 1111 Beşiktaş Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Beşiktaş Şubesi +90 212 259 0712 Galleria Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Galeria Şubesi +90 212 559 3254 Samsun Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Samsun Şubesi +90 362 432 0873 Antalya Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Antalya Şubesi +90 242 312 3600 Bursa Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Ulucami Şubesi +90 224 220 4242 Karşıyaka Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Karşıyaka Şubesi +90 232 369 4833 Ataşehir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Ataşehir Şubesi +90 216 455 7108 Denizli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Denizli Şubesi +90 258 261 2493 Kayseri Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Uğurevler Şubesi +90 352 245 0039 Balıkesir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Balıkesir Şubesi +90 266 239 1045 Diyarbakır Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Diyarbakır Şubesi +90 412 224 0429 Kocaeli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Kocaeli Şubesi +90 262 321 9110 İrtibat Büroları Trabzon İrtibat Bürosu Çarşı Mah. K.Maraş Cad. Emek Apt. No:47 D:2 +90 462 323 0198 Müşteri Hizmetleri Merkezi 44 44 979 Yurt çapındaki tüm T.C. Ziraat Bankası A.Ş. Şubeleri Bandırma Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Bandırma Şubesi +90 266 713 0995 Eskişehir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Porsuk Şubesi (Ek Şube) +90 222 221 8202 Nazilli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Nazilli Şubesi +90 256 313 1314

© Copyright 2026 Paperzz