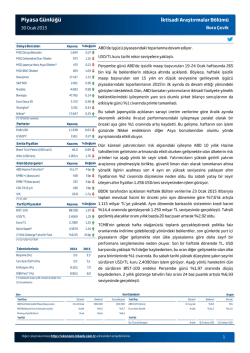

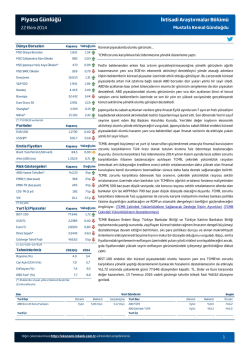

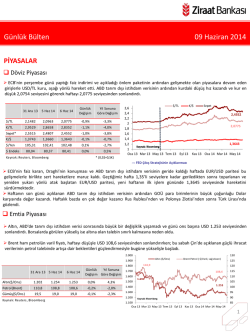

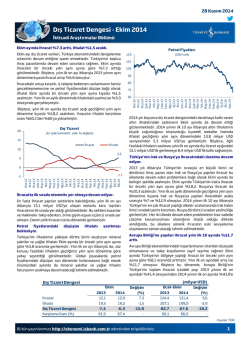

Piyasa Günlüğü İktisadi Araştırmalar Bölümü Gamze Can 14 Kasım 2014 Dünya Borsaları Kapanış MSCI Dünya Borsaları %Değişim Bu sabah Brent türü ham petrolün varil fiyatı son dört yılın yeni en düşük seviyesinde... 1.716 0,07 MSCI Gelişmekte Olan Ülkeler 993 0,34 MSCI Japonya Hariç Asya Ülkeleri* 479 0,35 MSCI BRIC Ülkeleri 272 0,98 17.653 0,23 kapatırken, bu sabah da 76 USD ile son dört yılın yeni en düşük seviyelerinde hareket S&P 500 2.039 0,05 ediyor. OPEC üyelerinin petrol arzını azaltma yönünde harekete geçmemesi, İran’a yönelik Nasdaq 4.680 0,11 ticari yaptırımların Batılı ülkeler tarafından hafifletiliyor olması, Libya’da önceki dönemde Bovespa 51.846 2,14 Euro Stoxx 50 3.057 0,31 Shanghai* 2.460 1,04 17.491 0,56 Dow Jones Nikkei* Yurt içinde cari açık Eylül ayında beklentilerin altında... Son beş aylık dönemde %30’un üzerinde gerileyen petrol fiyatlarında dün de %3 civarında düşüş gerçekleşti. Brent türü ham petrolün varil fiyatı günü 78,2 USD seviyesinden etkili olan petrol arzına ilişkin endişelerin zayıflaması ve uluslararası enerji kuruluşlarının önümüzdeki yıllara ilişkin petrol talebi tahminlerinde son dönemde aşağı yönlü revizyona gitmesi petrol fiyatlarının bu seyrinde belirleyici oluyor. Dün ABD’de açıklanan verilere göre geçtiğimiz haftaya ilişkin işsizlik maaşı başvuruları beklentilerin hafif üzerinde gelse de 300.000 seviyesinin altındaki seyrini art arda (*) TSİ 08:30 verileridir. Pariteler dokuzuncu ayına taşıyarak işgücü piyasasındaki iyileşmenin sürdüğüne işaret etti. ABD Kapanış EUR/USD 1,2475 0,02 USD/JPY 115,8 0,55 Emtia Fiyatları Risk Göstergeleri ABD Hazine Tahvilleri* sınırlarken, Dow Jones endeksi rekor tazeledi. Bu sabah Japonya hariç Asya borsaları endeksi Çin ekonomisine ilişkin açıklanan verilerin 78,2 3,10 genel olarak beklentilerin altında kalması sonrasında ekside seyrediyor. Japonya’da ise 1.162,6 0,20 Nikkei endeksi Dolar karşısında değer kaybeden Yen’in önümüzdeki dönemdeki ihracat Kapanış Değişim %2,35 2 bp EMBI(+) (baz puan) 343 3 bp EMBI-TR (baz puan) 215 0 bp CDS-TR (5 yıl) 171 2 bp 13,8 0,8 p VIX (*) 10 yıllık Yurt İçi Piyasalar petrol fiyatlarındaki düşüşe bağlı olarak enerji şirketleri hisselerine gelen satışlar %Değişim Kapanış Brent Türü Petrol (USD/varil) Altın (USD/ons) borsaları dün genel olarak yukarı yönlü bir seyir izledi. S&P 500 endeksindeki yükselişi performansına yönelik olumlu beklentileri güçlendirmesiyle bu sabah artıda hareket ediyor. Cari açık Eylül ayında 2,2 milyar USD ile piyasa beklentisinin (2,6 milyar USD) altında gerçekleşti. Böylece, yılın ilk dokuz ayı itibarıyla cari açık geçtiğimiz yılın aynı döneminde kıyasla %37,2 oranında azalarak 30,9 milyar USD’ye geriledi. 12 aylık kümülatif cari açık da 46,7 milyar USD düzeyinde gerçekleşti. Bu dönemde cari açıktaki iyileşmeye en büyük katkıyı dış ticaret açığındaki daralma yaptı. Nitekim, BDDK tarafından alınan önlemler ve TCMB’nin sıkı para politikalarının iç talebi sınırlaması paralelinde, ödemeler dengesi Kapanış %Değişim verilerine göre ithalat yılın ilk dokuz ayında bir önceki yılın aynı dönemine kıyasla %4,1 BIST-100 80.876 0,60 oranında azalırken, aynı dönemde Türkiye’nin başlıca ihraç pazarlarında devam eden USD/TL 2,2399 0,39 sorunlara rağmen ihracat %6,6 oranında arttı. (Ödemeler Dengesi raporumuz) Euro/TL 2,7941 0,41 TCMB tarafından açıklanan verilere göre yurt dışında yerleşik kişilerin mülkiyetindeki Döviz Sepeti* 2,5170 0,40 devlet iç borçlanma senedi (DİBS) portföyü 7 Kasım haftasında net 403 milyon USD Gösterge Tahvil Faizi %8,25 11 bp artarken, hisse senedi portföyü de net 129 milyon USD tutarında genişledi. Ekim ayında 2013(G) 2014 Büyüme (%) 4,1 3,4 Dün 13 Temmuz 2016 vadeli gösterge tahvilin bileşik faizi 11 baz puan gerileyerek günü Cari Açık/GSYH (%) 7,9 5,7 %8,25 düzeyinde tamamladı. Faizlerdeki düşüşe ve beklentilerden olumlu gelen cari açık Enflasyon (%) 7,4 9,0 verisine paralel olarak BİST-100 endeksi dün %0,60’lık yükselişle 80.876 puandan DİBS Faiz* (%) 7,7 9,8 kapandı. Petrol fiyatlarındaki aşağı yönlü seyir de BİST-100 endeksindeki yükselişi söz konusu kalemlere aylık bazda sırasıyla 880 milyon USD ve 399 milyon USD giriş (*) 0,5*USD+0,5*EUR Tahminlerimiz (*) İhalelerde oluşan yıllık ortalama bileşik faiz gerçekleşmişti. destekliyor. Dün, TL de Dolar ve Euro karşısında değer kazandı. Bu sabah itibarıyla USD/TL kuru 2,24 seviyelerine yakın seyrediyor. (G) Gerçekleşme Veri Gündemi Dün Yurt Dışı ABD Haftalık İşsizlik Maaşı Başvuruları Dönemi Beklenti Gerçekleşme 3-8 Kasım 280.000 290.000 Yurt Dışı ABD Perakende Satışlar Cari Denge Beklenti Önceki -%0,3 Ekim %0,2 Kasım 87,5 86,4 Euro Alanı GSYH Büyümesi (öncü) 3. Çeyrek %0,1 %0,0 Euro Alanı TÜFE (yıllık artış, nihai) Ekim %0,4 %0,4 Kasım - - ABD Michigan Tüketici Güven Endeksi Yurt İçi Bugün Dönemi Yurt İçi Eylül -2,6 mlyr USD -2,2 mlyr USD TCMB Beklenti Anketi Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 1 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Gamze Can 14 Kasım 2014 Dolar Endeksi(1) ve 10 Yıl Vadeli ABD Hazine Tahvil Faizi 84 2,35 83 82 2,15 81 1,95 80 95 85 1.750 1.100 130 1.700 1.050 120 1.650 1.000 110 1.600 950 100 1.550 900 90 1.150 1.100 May.14 Kas.14 Eyl.14 Eki.14 140 Ağu.14 1.150 Tem.14 1.200 80 75 Haz.14 1.250 90 1,75 May.14 79 105 100 Küresel Borsalar (MSCI) Dünya Borsaları Endeksi 1.800 Gelişmekte Olan Piyasalar USD/GOÜ Para Birimleri (13.05.14=100) 135 125 115 105 Hindistan Kas.14 Eki.14 Rusya Eyl.14 Brezilya Ağu.14 Türkiye Tem.14 Haz.14 Güney Afrika May.14 Kas.14 Eki.14 Eyl.14 Ağu.14 Tem.14 Haz.14 May.14 95 Değer Kaybı 2,55 Değerlenme 85 Kas.14 86 1.300 110 Yerel Para Biriminde 2,75 Yerel Para Biriminde 2,95 87 1.350 115 Eki.14 88 Altın (USD/ons, sağ eksen) Eyl.14 3,15 Brent Türü Ham Petrol (USD/Varil) 120 Ağu.14 89 Altın ve Petrol Fiyatları Tahvil Faizi (%, sağ eksen) Tem.14 Dolar Endeksi Haz.14 90 Gösterge Tahvilin Faizi (%) BİST-100 Endeksi 85.000 11,5 80.000 10,5 11,0 10,0 9,5 75.000 9,0 8,5 70.000 8,0 5 Yıl Vadeli CDS Spread Kas.14 Eki.14 Eyl.14 Ağu.14 Tem.14 May.14 Kas.14 Eki.14 Eyl.14 Ağu.14 Tem.14 Haz.14 May.14 Haz.14 7,5 65.000 Döviz Sepeti [0,5*USD+0,5*EUR] 2,65 210 205 2,60 200 195 2,55 190 185 2,50 180 175 2,45 170 165 Kas.14 Eki.14 Eyl.14 Ağu.14 Tem.14 Haz.14 May.14 Kas.14 Eki.14 Eyl.14 Ağu.14 Tem.14 Haz.14 2,40 May.14 160 (1) ABD Doları’nın, Euro, Japon Yeni, İngiliz Sterlini, Kanada Doları, İsveç Kronu ve İsviçre Frangı’ndan oluşan kur sepetine karşı değerini gösteren endekstir. Kaynak : Datastream, J.P. Morgan, BİST,Reuters Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 2 2 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Türkiye İş Bankası A.Ş. - İktisadi Araştırmalar Bölümü İzlem Erdem - Bölüm Müdürü [email protected] Alper Gürler - Birim Müdürü [email protected] Hatice Erkiletlioğlu - Müdür Yardımcısı [email protected] Kıvılcım Eraydın - Uzman [email protected] Bora Çevik - Uzman [email protected] Eren Demir - Uzman Yrd. [email protected] Mustafa Kemal Gündoğdu - Uzman Yrd. [email protected] Gamze Can - Uzman Yrd. [email protected] YASAL UYARI Bu rapor Bankamız uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal enstrümanların alım veya satımı konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, hiçbir şekilde Türkiye İş Bankası A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan uzmanların kişisel görüş ve değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve değerlendirmelerin doğru, değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi tarafından, herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm haklarımız saklıdır. Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 3 3

© Copyright 2026 Paperzz