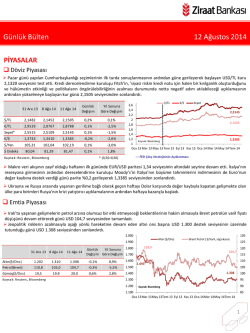

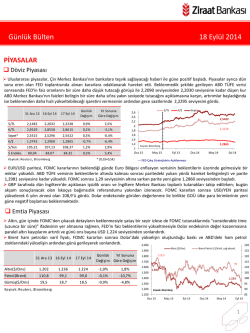

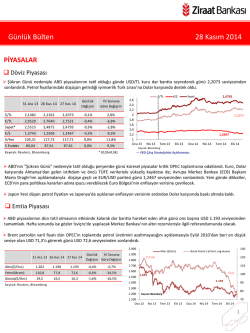

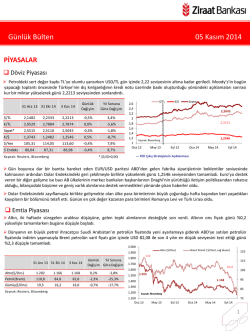

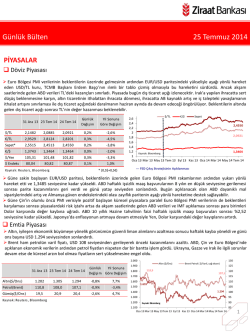

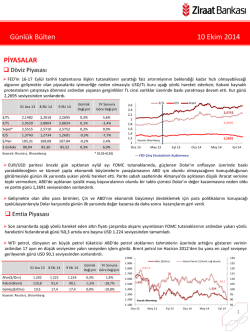

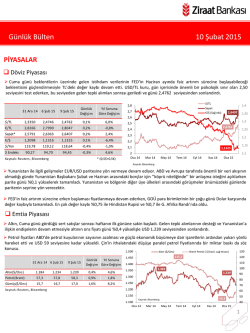

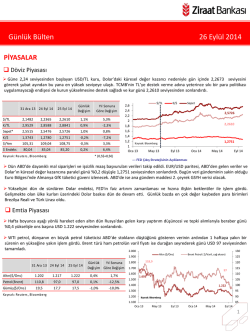

Günlük Bülten 12 Eylül 2014 PİYASALAR Döviz Piyasası Sabah saatlerinde 2,20 seviyesini aşan USD/TL kuru temmuz ayı cari açık verisinin beklentilere paralel açıklanmasıyla gerileyerek 2,1925 seviyesine kadar geldi. Bu seviyeden gelen tepki alımlarıyla yükselen kur günü 2,2010 seviyesinden sonlandırdı. FED’in 16-17 Eylül’de gerçekleştireceği toplantıya kadar piyasalardaki yüksek volatilitenin devam etmesi beklenmektedir. 31 Ara 13 10 Eyl 14 11 Eyl 14 Günlük Değişim Yıl Sonuna Göre Değişim $/TL 2,1482 2,1924 2,2010 0,4% 2,5% €/TL 2,9529 2,8326 2,8462 0,5% -3,6% Sepet* 2,5515 2,5130 2,5234 0,4% -1,1% €/$ 1,3743 1,2917 1,2925 0,1% -6,0% $/Yen 105,31 106,86 107,11 0,2% 1,7% 80,04 84,28 84,30 0,0% 5,3% $ Endeks Ka yna k: Reuters , Bl oomberg * (0,5$+0,5€) 2,6 2,4 2,2 2 1,8 1,6 1,4 1,2 Kaynak: Bloomberg 1 Oca 13 May 13 $/TL €/$ Sepet 2,5234 2,2010 1,2925 Eyl 13 Oca 14 May 14 Eyl 14 --- FED Çıkış Stratejisinin Açıklanması 1,30 seviyesinin altındaki seyrine devam eden EUR/USD paritesi, ABD işsizlik maaş başvurularının beklentilerden yüksek gelmesiyle yükselişe geçerek 1,2952’yi test etti. ABD piyasalarının açılmasının ardından tekrar düşüşe geçen parite günü 1,2925 seviyesinden sonlandırdı. İskoçya'daki bağımsızlık referandumu için yapılan başka bir anketin bağımsızlık karşıtlarının önde olduğunu göstermesiyle Sterlin Dolar karşısında günü değer kazanarak tamamladı. Emtia Piyasası Dolar’ın güçlü seyri altın fiyatlarının gerilemesine neden olurken, altının ons fiyatı şubat ayından beri gördüğü en düşük seviye olan USD 1.235’i test ettiği günü %0,7 gerileyerek USD 1.241 seviyesinden sonlandırdı. Brent petrolün varil fiyatı, küresel büyümeye yönelik kaygılar ve jeopolitik risklerin azalmasıyla USD 100 seviyesinin altındaki seyrine devam etti ve günü yatay bir şekildeUSD 98,1 seviyesinden tamamladı. 2.000 130 Altın ($/Ons) 1.900 31 Ara 13 10 Eyl 14 11 Eyl 14 Günlük Yıl Sonuna Değişim Göre Değişim 1.202 1.250 1.241 -0,7% 3,3% Petrol(Brent) 110,8 98,0 98,1 0,0% -11,5% 1.500 -3,9% 1.400 19,5 Ka yna k: Reuters , Bl oomberg 19,0 18,7 -1,4% 120 98 1.700 Altın($/Ons) 125 118,9 1.800 1.600 Gümüş($/Ons) Brent Petrol ( $/Varil, sağ eksen) 115 110 1.693 105 1.250 100 1.300 1.200 95 90 Kaynak: Bloomberg 1.100 Oca 13 85 May 13 Eyl 13 Oca 14 May 14 Eyl 14 1 Günlük Bülten 12 Eylül 2014 Top. Piyasa Hacmi Faiz Piyasası 13 12 Cari açığın beklentiler seviyesinde gelmesi piyasalara olumlu yansırken, iki yıllık gösterge tahvilin faizi TL’deki değer kazancına da paralel olarak günü 17 baz puan gerileyerek sonlandırdı. 5.000 Göst. Tahvilin Hacmi %8,99 4.500 Göst. Faizi (Sol Eks,*) 4.000 11 1.083 10 3.500 3.000 9 2.500 8 TCMB’nin yaptığı toplam fonlama miktarı 42,1 milyar TL düzeyine gerilerken; bu rakamın 41,5 milyar TL’lik kısmı %8,25’ten haftalık repo fonlamasından, 0,6 milyar TL’lik kısmı %11,25’ten kotasyondan oluştu ve ortalama fonlama maliyeti %8,29 düzeyinde yatay seyretti. 10 Eyl 14 11 Eyl 14 Gösterge Tahvil* 10,10 9,16 8,99 -0,17 -1,11 USD Libor( 3 aylık) 0,25 0,23 0,23 0,00 -0,02 EUR Libor( 3 aylık) 0,27 0,05 0,05 0,00 -0,22 O/N İMKB Repo 7,60 8,10 7,87 -0,23 0,27 Eurobond 2030* 6,91 4,99 4,99 0,00 -1,92 1.000 5 500 8 0 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru 13 12 11 10 %8,29 9 8 7 6 5 4 3 Ağırlıklı Fonlama Faizi Gecelik Borç Alma-Verme Faizi 2 May 12Ağu 12 Kas 12 Şub 13May 13Ağu 13 Kas 13 Şub 14May 14Ağu 14 * bileşik faiz Kaynak: Reuters, BIST, Bloomberg 1.500 6 4 Günlük Yıl Sonuna Değişim Göre Değişim 31 Ara 13 2.000 7 Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 177 seviyesine yükselirken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %4,99 seviyesinde sabit kaldı. Borsalar ABD Merkez Bankası'nın 17 Eylül'deki toplantısı öncesinde gelişmekte olan piyasalar satış baskısı altında kalmaya devam ederken, Borsa İstanbul cari açık verisi sonrasında ilk tepki olarak yükseliş kaydetse de kazanımlarını koruyamayarak günü %0,7 kayıpla tamamladı. ABD ve Avrupa borsaları veri akışının nispeten sakin olduğu günü yatay seviyelerden sonlandırdı. 31 Ara 13 10 Eyl 14 11 Eyl 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 98.000 İşlem Hacmi (milyon TL) 7.000 93.000 BIST 100 Endeks (sağ eksen) 78.966 88.000 BIST-100 67.802 79.551 78.966 -0,7% 16,5% 6.000 BIST-30 82.448 97.668 96.828 -0,9% 17,4% 5.000 78.000 Sanayi 62.349 74.085 73.882 -0,3% 18,5% 4.000 73.000 Hizmetler 50.656 55.167 55.086 -0,1% 8,7% 3.000 68.000 Mali 90.498 108.097 106.941 -1,1% 18,2% 2.000 Bankalar Endeksi 122.226 148.350 146.589 -1,2% 19,9% Dow Jones 16.577 17.069 17.049 -0,1% 2,8% 1.848 1.996 1.997 0,1% 8,1% S&P 500 DAX 9.552 9.700 9.691 -0,1% 1,5% Nikkei 225 16.291 15.789 15.909 0,8% -2,3% Bovespa 51.507 58.199 58.337 0,2% 13,3% Ka yna k: Reuters , Bl oomberg 83.000 63.000 58.000 1.000 53.000 0 Oca.13 48.000 May.13 Eyl.13 Oca.14 May.14 Eyl.14 Kaynak: Reuters 2 Günlük Bülten 12 Eylül 2014 PİYASALARDAKİ GELİŞMELER Cari işlemler açığı temmuz ayında beklentilerin hafif üzerinde USD 2,6 milyar olarak açıklandı. Merkez Bankası Başkanı Erdem Başçı Kastamonu Ticaret ve Sanayi Odası tarafından düzenlenen bir toplantıda “Para Politikaları” konulu bir sunum yaptı. Bankacılık sektörü kredileri, 5 Eylül itibarıyla bir önceki haftaya göre %0,07 azalışla 1,16 trilyon TL olurken, kredilerdeki yıllık artış oranı %18,1 oldu. Yurtdışında yerleşik kişilerin mülkiyetindeki DİBS portföyü 5 Eylül haftasında bir önceki haftaya göre piyasa fiyatı değişimi ve kur farkından arındırılmış olarak net USD 376,2 milyon azaldı. ABD'de işsizlik maaşı başvuruları 6 Eylül'de sona eren haftada 315.000 ile beklentilerin üzerinde açıklandı. Güney Kore’de işsizlik oranı haziran ayında %3,5 oldu. Cari işlemler açığı temmuz ayında beklentilerin hafif üzerinde USD 2,6 milyar olarak açıklandı. Temmuz ayında cari işlemler açığı USD 2,6 milyar olarak beklentilerin (USD 2,5 milyar) hafif üzerinde açıklandı. Cari işlemler açığı, bir önceki yılın aynı dönemine göre %58,1 azalırken bu gerilemede en önemli etken ithalattaki azalmaya bağlı olarak dış ticaretteki gerileme oldu. İhracat bir önceki yıla göre %3,1 artış kaydederken, ithalat %13,5 geriledi. 12 aylık kümülatif verilere bakıldığında ihracat USD 169,4 milyar olurken, ithalat USD 234,8 milyar oldu. Temmuz ayında USD 2,6 milyar olarak gerçekleşen cari açık; USD 0,8 milyar doğrudan yatırım ve USD 3,7 milyar portföy yatırımlarıyla finanse edilirken, TCMB’nin rezervleri USD 0,2 milyar arttı. 12 aylık kümülatif verilere bakıldığında USD 48,5 milyarlık cari açığın USD 9,7 milyar doğrudan yatırımlar; USD 22,7 milyar portföy yatırımları; USD 9,8 milyar diğer yatırımlar ve USD 13,3 milyar net hata noksan kalemiyle kalemi finanse edildiği görülüyor. TCMB rezervleriyle hiç ihracat yapılmasa bile yaklaşık 6,9 ay ithalat yapılabilmektedir. Yurt dışında gerçekleştirilen tahvil ihraçları yoluyla temmuz ayında bankalar USD 1,7 milyar ve diğer sektörler USD 16 milyon net borçlanma gerçekleştirdi. Böylece yıl başından itibaren söz konusu sektörler sırasıyla USD 6,7 milyar ve USD 2,3 milyar net borçlanma yaptı. NHN Diğer Yatırımlar Portföy Doğrudan Yatırımlar Cari Açık 80 20.000 Haz.14 2014 OVP Hedefi : USD 55,5 -20 Oca.14 May.14 Eyl.13 Oca.14 May.13 Eyl.12 Oca.13 May.12 Eyl.11 Oca.12 May.11 Eyl.10 Oca.11 May.10 Eyl.09 Oca.10 May.09 Eyl.08 Oca.09 Oca.08 May.08 0 Ağu.13 -500 0 Mar.13 5.000 Eki.12 1.500 20 May.12 10.000 Ara.11 3.500 40 48,5 Tem.11 4.912 Şub.11 15.000 5.500 60 Haz.09 14.335 Oca.09 7.500 Eyl.10 19.247 Cari Açık ve Finansman Kaynakları (USD Milyar) 100 Nis.10 25.000 İhracat (Sağ eksen) Kas.09 İthalat, İhracat ve Dış Ticaret Açığı (Milyon USD) Dış Ticaret Açığı İthalat (Sağ Eksen) 9.500 Kaynak: TCMB 3 Günlük Bülten 12 Eylül 2014 Merkez Bankası Başkanı Erdem Başçı Kastamonu Ticaret ve Sanayi Odası tarafından düzenlenen bir toplantıda “Para Politikaları” konulu bir sunum yaptı. Başçı Türkiye’nin dünya ihracatı içindeki payının arttığını; net ihracatın büyümeye ve dengelenmeye olumlu katkı yapmakta olduğunu ve Merkez Bankası’nın reeskont kredileri yoluyla ihracatımıza destek sağladığını söyledi. Başçı gıda fiyatlarındaki geçici hareketlerin etkisini kaybetmesinden sonra enflasyonun düşmeye başlamasının beklendiğini ve enflasyon görünümünde belirgin bir iyileşme sağlanana kadar para politikasındaki sıkı duruşun sürdürüleceğini sözlerine ekledi. Erdem Başçı küresel büyümenin ılımlı seyrettiğini ve bu seyrin yılın kalanında devam etmesinin beklendiğini söyledikten sonra ekonomik büyümeye ilişkin “GSYH 2. çeyrekte dönemlik bazda sınırlı bir oranda azalmıştır. 2014 yılında net ihracat büyümeye olumlu katkı yapmaktadır. Zorlu küresel şartlara rağmen ihracat artmaya devam etmektedir. Son dönemde ihracat talebi önemli ölçüde AB ülkelerinden gelmektedir. AB ülkelerindeki toparlanma ihracat artışına katkıda bulunmakta ancak öncü göstergeler Euro Bölgesinde iktisadi faaliyette bir miktar ivme kaybına işaret etmektedir. Jeopolitik riskler ve Euro bölgesindeki ivme kaybı ihracata ilişkin anket göstergelerine de yansımaktadır.” değerlendirmesinde bulundu. Başçı sunumun dış dengeye ilişkin bölümünde, Türkiye’de tasarruf oranlarının düşük olduğunu ve bunu cari açığın yüksek olmasına sebep olduğunu; düşük düzeydeki tasarruf oranlarının artırılmasının hedeflendiğini vurguladıktan sonra dengelenme sürecinin öngörüldüğü şekilde devam ettiğini belirtti. Erdem Başçı enflasyon gelişmelerine ilişkin değerlendirmelerde bulunurken, enflasyon oranının gelişmekte olan ülkelerin ortalamasından ayrışmakta olduğu tespitinde bulunduktan sonra genel enflasyon ve çekirdek enflasyon göstergelerinin yüksek seviyelerde seyrettiğini belirtti. Başçı alınan tedbirlerle çekirdek enflasyonun kontrol altına alındığının gözlendiğini ancak enflasyon beklentilerinin enflasyonun yüksek seyri nedeniyle bir miktar bozulduğunu söyleyerek; “Son bir yılda döviz kuru geçişkenliği enflasyonun temel belirleyicisi olmuştur. Birikimli döviz kuru gelişmelerinin yıllık enflasyon üzerindeki olumsuz etkisi kademeli olarak azalmaktadır. Kuraklık gıda fiyatları üzerinde olumsuz etki yapmıştır. Gıda kaynaklı enflasyon genel enflasyonun üzerinde seyretmektedir. Gıda fiyatları yıl başından itibaren tarihi eğiliminden ayrışmıştır. Bunun sonucunda, yurtiçi gıda fiyatları uluslararası gıda fiyatlarından önemli oranda farklılaşmıştır. Belirli tarım ürünlerinde uygulanacak aktif bir dış ticaret politikası gıda fiyatlarındaki yukarı yönlü riskleri sınırlamada etkili olabilecektir.” ifadelerini kullandı. Bankacılık sektörü kredileri, 5 Eylül itibarıyla bir önceki haftaya göre %0,07 azalışla 1,16 trilyon TL olurken, kredilerdeki yıllık artış oranı %18,1 oldu. Kur etkisinden arındırılmış kredilerin yıllık artış oranı %16,5 olurken, kurumsal krediler yıllık %23,4 arttı. Kur Etkisinden Arıldırılmamış Yıllık Değişim Kur Etkisi Hariç Yıllık Değişim Referans Değer Kur Etkisi Hariç Kurumsal Krediler (Yıllık Değişim) 50% 40% %18,1 %16,5 20% 15% Mar.14 Eki.13 May.13 Ara.12 Tem.12 Şub.12 Eyl.11 Nis.11 Kas.10 Kaynak: BDDK Haz.10 -10% Oca.10 Ağu.14 Mar.14 Eki.13 May.13 Ara.12 Tem.12 Şub.12 Eyl.11 Nis.11 0% Kas.10 Haz.10 20,9% 10% Kaynak: BDDK Oca.10 23,4% 30% Ağu.14 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% Kur Etkisinden Arındırılmamış Kurumsal Krediler (Yıllık Değişim) 4 Günlük Bülten 12 Eylül 2014 Yurtdışında yerleşik kişilerin mülkiyetindeki DİBS portföyü 5 Eylül haftasında bir önceki haftaya göre piyasa fiyatı değişimi ve kur farkından arındırılmış olarak net USD 376,2 milyon azaldı. TCMB'nin internet sitesinde yer alan verilere göre, yurtdışında yerleşik kişilerin mülkiyetindeki hisse portföyü ise aynı dönemde piyasa fiyatı değişimi ve kur farkından arındırılmış olarak USD 145,5 milyon arttı. Yurtdışında yerleşik kişilerin mülkiyetindeki DİBS stoku 5 Eylül haftası itibarıyla USD 53,3 milyar dolar olurken, hisse senedi stoku ise USD 64,33 milyar oldu. VERİ GÜNDEMİ Yurtiçinde açıklanacak veri bulunmazken, Fransa’da cari işlemler dengesi, Euro Bölgesi’nde sanayi üretimi, ABD’de perakende satışlar ve işletme stok verileri takip edilecek. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 5

© Copyright 2026 Paperzz