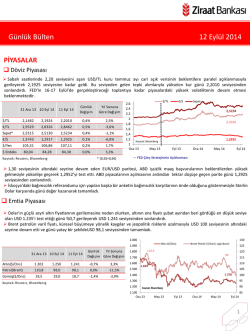

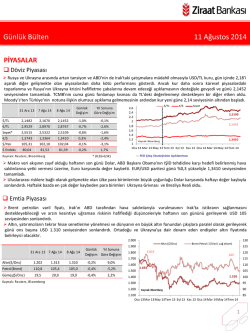

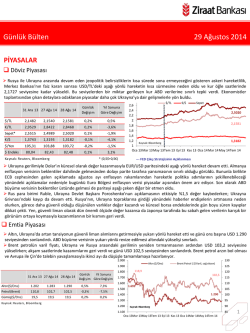

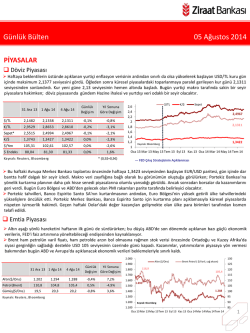

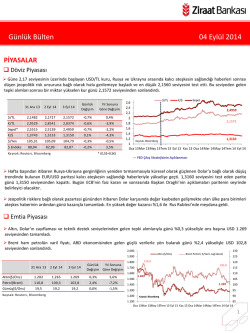

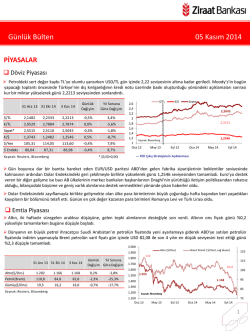

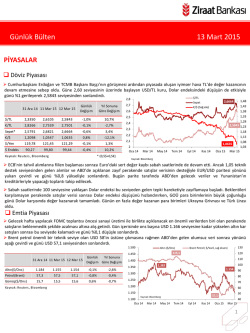

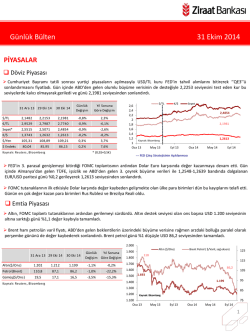

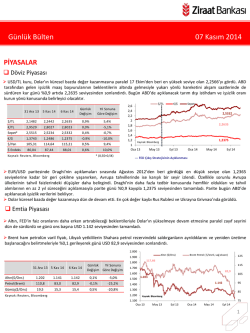

Günlük Bülten 12 Ağustos 2014 PİYASALAR Döviz Piyasası Pazar günü yapılan Cumhurbaşkanlığı seçimlerinin ilk turda sonuçlanmasının ardından güne gerileyerek başlayan USD/TL kuru 2,1320 seviyesini test etti. Kredi derecelendirme kuruluşu Fitch’in, 'siyasi riskin kredi notu için halen bir kırılganlık oluşturduğunu ve hükümetin etkinliği ve politikaların öngörülebilirliğinin azalması durumunda notta negatif adım atılabileceği açıklamasının ardından yükselmeye başlayan kur günü 2,1505 seviyesinden sonlandırdı. 31 Ara 13 8 Ağu 14 11 Ağu 14 Günlük Değişim $/TL 2,1482 2,1452 2,1505 0,2% 0,1% €/TL 2,9529 2,8767 2,8788 0,1% -2,5% Sepet* 2,5515 2,5109 2,5145 0,1% -1,5% €/$ 1,3743 1,3410 1,3385 -0,2% -2,6% $/Yen 105,31 102,04 102,19 0,1% -3,0% 80,04 81,39 81,47 0,1% 1,8% $ Endeks Ka yna k: Reuters , Bl oomberg Yıl Sonuna Göre Değişim $/TL €/$ Sepet 2,6 2,4 2,5145 2,2 2 2,1505 1,8 1,6 1,4 1,2 1,3385 Kaynak: Bloomberg 1 Oca 13 Mar 13 May 13 Tem 13 Eyl 13 Kas 13 Oca 14 Mar 14 May 14 Tem 14 --- FED Çıkış Stratejisinin Açıklanması * (0,5$+0,5€) Makro veri akışının zayıf olduğu haftanın ilk gününde EUR/USD paritesi 1,34 seviyesinin altındaki seyrine devam etti. İtalya’nın resesyona girmesinin ardından derecelendirme kuruluşu Moody’s’in İtalya’nın büyüme tahminlerini indirmesinin de Euro’nun değer kaybına destek verdiği günü parite %0,2 gerileyerek 1,3385 seviyesinden sonlandırdı. Ukrayna ve Rusya arasında yaşanan gerilime bağlı olarak geçen haftayı Dolar karşısında değer kaybıyla kapatan gelişmekte olan ülke para birimleri Rusya’nın krizi yatıştırıcı açıklamalarının ardından haftaya kazançla başladı. Emtia Piyasası Irak’ta yaşanan gelişmelerin petrol arzına olumsuz bir etki etmeyeceği beklentilerinin hakim olmasıyla Brent petrolün varil fiyatı düşüşünü devam ettirerek günü USD 104,7 seviyesinden tamamladı. Jeopolitik risklerin azalmasıyla aşağı yönlü hareketine devam eden altın ons başına USD 1.300 destek seviyesinin üzerinde tutunduğu günü USD 1.308 seviyesinden sonlandırdı. 2.000 130 Altın ($/Ons) 1.900 1.800 31 Ara 13 8 Ağu 14 Altın($/Ons) 1.202 1.310 11 Ağu 14 1.308 Günlük Yıl Sonuna Değişim Göre Değişim 1.700 -0,1% 8,9% 1.600 Petrol(Brent) 110,8 105,0 104,7 -0,3% -5,5% 1.500 Gümüş($/Ons) 19,5 19,9 20,0 0,6% 2,8% 1.400 Ka yna k: Reuters , Bl oomberg Brent Petrol ( $/Varil, sağ eksen) 125 118,9 120 104,7 115 110 1.693 105 1.308 100 1.300 1.200 95 90 Kaynak: Bloomberg 1.100 Oca 13Mar 13May 13Tem 13 Eyl 13 Kas 13 Oca 14Mar 14May 14Tem 14 85 1 Günlük Bülten 12 Ağustos 2014 Faiz Piyasası Top. Piyasa Hacmi 13 12 Moody’s belirsizliğinin sona ermesi ve Cumhurbaşkanlığı seçimlerinin ardından 2 yıllık gösterge tahvilin bileşik faizi günü 28 baz puan gerileyerek %9,28 seviyesinden sonlandırdı. 11 5.000 Göst. Tahvilin Hacmi %9,28 4.500 Göst. Faizi (Sol Eks,*) 4.000 1.458 3.500 10 3.000 9 2.500 8 TCMB’nin yaptığı toplam fonlama miktarı 41,9 milyar TL düzeyine yükselirken; bu rakamın 41,5 milyar TL’lik kısmı %8,25’ten haftalık repo fonlamasından; 0,4 milyarlık kısmı %12’den kotasyondan oluştu. Toplam fonlama maliyeti %8,28 düzeyine geriledi. 2.000 7 1.500 6 1.000 5 500 4 120 0 Milyon TL Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort) 31 Ara 13 8 Ağu 14 11 Ağu 14 Günlük Yıl Sonuna Değişim Göre Değişim Gösterge Tahvil* 10,10 9,56 9,28 -0,28 -0,82 USD Libor( 3 aylık) 0,25 0,24 0,24 0,00 -0,01 EUR Libor( 3 aylık) 0,27 0,17 0,17 0,00 -0,10 O/N İMKB Repo 7,60 9,66 8,75 -0,91 1,15 Eurobond 2030* 6,91 5,73 5,23 -0,50 -1,68 TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru 13 12 %8,28 11 10 9 8 7 6 5 4 3 Ağırlıklı Fonlama Faizi Gecelik Borç Alma-Verme Faizi 2 Nis 12Tem 12 Eki 12 Oca 13 Nis 13Tem 13 Eki 13 Oca 14 Nis 14Tem 14 * bileşik faiz Kaynak: Reuters, BIST, Bloomberg Kaynak: TCMB Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 196 seviyesine; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5,23seviyesine geriledi. Borsalar Cumhurbaşkanlığı seçimlerinin ilk turda tamamlanmasının ardından ilk tepki olarak yükselişle açılan Borsa İstanbul, yeni ekonomi yönetimine ilişkin endişeler ve Fitch'ten gelen açıklamaların etkisiyle %2'nin üzerinde düşüşle 77.271 puandan kapandı. Rusya’nın gerilimi azaltıcı açıklamaları ABD borsalarına da olumlu yansırken ABD endeksleri günü artıda sonlandırdı. 31 Ara 13 8 Ağu 14 11 Ağu 14 Günlük Değişim Yıl Sonuna Göre Değişim 8.000 7.000 98.000 İşlem Hacmi (milyon TL) 93.000 BIST 100 Endeks (sağ eksen) BIST-100 67.802 79.199 77.271 -2,4% 14,0% BIST-30 82.448 97.624 94.922 -2,8% 15,1% 6.000 Sanayi 62.349 73.622 72.688 -1,3% 16,6% 5.000 78.000 Hizmetler 50.656 55.237 54.131 -2,0% 6,9% 4.000 73.000 Mali 90.498 107.446 104.265 -3,0% 15,2% 3.000 68.000 Bankalar Endeksi 122.226 148.461 143.108 -3,6% 17,1% Dow Jones 16.577 16.554 16.570 0,1% 0,0% 1.848 1.932 1.937 0,3% 4,8% S&P 500 DAX 9.552 9.009 9.181 1,9% -3,9% Nikkei 225 16.291 14.778 15.131 2,4% -7,1% Bovespa 51.507 55.573 56.613 1,9% 9,9% Ka yna k: Reuters , Bl oomberg 77.271 2.000 88.000 83.000 63.000 58.000 1.000 53.000 0 48.000 Oca.13 Mar.13 May.13Tem.13 Eyl.13 Kas.13 Oca.14 Mar.14 May.14Tem.14 Kaynak: Reuters 2 Günlük Bülten 12 Ağustos 2014 PİYASALARDAKİ GELİŞMELER Derecelendirme kuruluşu Fitch, seçim sonrasında Türkiye'de politik risklerin hala yüksek olduğu değerlendirmesinde bulundu. Bankacılık sektörü kredileri, 1 Ağustos itibarıyla bir önceki haftaya göre %1,6 artışla 1,15 trilyon TL oldu. Uluslararası kredi derecelendirme kuruluşu S&P, Türkiye'de yapılan Cumhurbaşkanı seçiminin sonuçlarının Türkiye'nin kredi notuna şu an için bir etkisinin olmadığını bildirdi. Uluslararası kredi derecelendirme kuruluşu S&P, Türkiye'de reel konut fiyatlarında büyümenin 2014 ve 2015'de yavaşlamasını beklediğini bildirdi. Ziraat Bankası'nın ikinci çeyrek net kârı bir önceki yıl aynı döneme göre %21 artışla 1,08 milyar TL oldu. İtalya için 2014 yılı GSYH büyüme tahminini düşüren Moody's; daha önce 2014 yılında %0,5 büyümesini beklediği İtalya'nın %0,1 daralacağını tahmin ediyor. Rusya’da ticaret fazlası haziran ayında USD 13,96 milyar ile son 11 ayın en düşük seviyesine geriledi. Japonya'da temmuz tüketici güven endeksi 41,5 (Beklenti: 42,3) FED Başkan Yardımcısı Fischer, gelişmiş ekonomilerdeki büyümenin beklentilerin altında olduğunu belirterek, "Gelişmekte olan ekonomilerde genele yaygın bir yavaşlama gözleniyor" dedi. Çin'de temmuzda TÜFE yıllık %2,3 aylık %0,1 artış olarak açıklandı. Japonya’da ÜFE temmuz ayında yıllık %4,3 olarak açıklandı. Derecelendirme kuruluşu Fitch, seçim sonrasında Türkiye'de politik risklerin hala yüksek olduğu değerlendirmesinde bulundu. Fitch Ratings, Başbakan Recep Tayyip Erdoğan'ın pazar günü yapılan Cumhurbaşkanlığı seçimini ilk turda kazanmasının, Türkiye'nin kredi notu profiline yönelik politik riskleri azaltma konusunda çok az etkide bulunduğunu bildirdi. Cumhurbaşkanı seçiminin 2. tura kalmamasının olumlu bir sonuç olduğunu ifade eden Fitch, bununla birlikte politik risklerin, sermaye girişlerini ve politika öngörülebilirliğini azaltma gibi potansiyel etkilerle, Türkiye'nin kredi notu üzerinde sorun yaratabileceğini vurguladı. Cumhurbaşkanlığı seçimi ile Türkiye'de seçim maratonunun tamamlanmadığını hatırlatan Fitch, Haziran 2015'de genel seçimlerin yapılacağına işaret etti. Fitch, Erdoğan'ın Cumhurbaşkanı olarak yetkilerini genişletme arayışının bu süreçte politik gerilimin büyük olasılıkla yüksek seyretmeye devam edeceğini belirtti. Türkiye'nin son dönemde dış şoklara karşı kayda değer derecede dirençli olduğunu, bankalar ve şirketlerin yüksek borç çevirme oranı yakalamaya devam ettiklerini ifade eden Fitch, buna karşın politik riskin bir kredi zayıflığı olmaya devam ettiğini, politika öngörülebilirliğinin olumsuz etkilendiği takdirde negatif bir not hareketinin gündeme gelebileceği uyarısında bulundu. Fitch, para politikası çerçevesindeki hatalar, eksiklikler nedeniyle Türkiye'nin politika tutarlılığı ve kredibilitesinin benzer nota sahip ülkelerden zayıf olduğunu, TCMB üzerindeki faiz indirim baskısının devam etmesinin TCMB'nin Ocak ayındaki keskin faiz artırımı sonrası elde ettiği kredibiliteye zarar verebileceğini vurguladı. Fitch, artırılan faizlerin hızla geri çekilmesi halinde, Türkiye'nin yatırımcıların gelişmekte olan piyasalara yönelik güveninde ani değişimlere daha kırılgan hale geleceğini de ifade etti. Bankacılık sektörü kredileri, 1 Ağustos itibarıyla bir önceki haftaya göre %1,6 artışla 1,15 trilyon TL oldu. BDDK verilerine göre, yılın başında %32 seviyelerinde olan kredilerdeki yıllık artış oranı ise %20,7 oldu. Kur etkisinden arındırılmış kredi artış hızı ise %17,5 oldu. 3 Günlük Bülten 45% Kur Etkisinden Arıldırılmamış Yıllık Değişim Kur Etkisi Hariç Yıllık Değişim Referans Değer Toplam Krediler (13 Haft Ort, Kur Etkisi Hariç) 40% 35% 30% %20,7 %17,5 25% 20% 15% 15% 10% Haz.14 Şub.14 Eki.13 Haz.13 Şub.13 Eki.12 Haz.12 Şub.12 Eki.11 Haz.11 Şub.11 Eki.10 Haz.10 Kaynak: BDDK Şub.10 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% 12 Ağustos 2014 5% 0% 2013 2014 2008-2013 ortalama Hafta 1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 Uluslararası kredi derecelendirme kuruluşu Standart & Poors, Türkiye'de reel konut fiyatlarında büyümenin 2014 ve 2015'de yavaşlamasını beklediğini bildirdi. S&P, Türkiye, İsrail, Rusya ve Güney Afrika'yı değerlendirdiği "Gelişmekte olan Piyasalar Konut Piyasası Raporu"nda, gözden geçirilen ülkelerin çoğunun hali hazırda jeopolitik risklerle karşı karşıya olduklarını belirtti. S&P yayınladığı raporda, "Türkiye, kredi büyümesi tarafından yönlendirilen iç talebe dayalı bir ekonomi olmaktan, daha ihracat odaklı bir ekonomi olmaya doğru ilerliyor. 2014 ve 2015'de nominal ve reel konut fiyatlarında büyümenin yavaşlayacağını tahmin ediyoruz’’ ifadelerine yer verdi. Güney Afrika'da nominal konut fiyatı büyümesinin 2014 ve 2015'de yavaşlayacağını, Rusya'da ise fiyatların düşeceğini tahmin eden S&P, İsrail'de ise fiyatlarda artmanın bu yıl ve gelecek yıl hafif şekilde hız kesmesinin beklendiğini vurguladı. VERİ GÜNDEMİ Yurtiçinde açıklanacak makro veri bulunmazken; Hindistan ve İtalya’da TÜFE, Almanya’da ZEW endeksi ve Fransa’da ödemeler dengesi verileri takip edilecek. UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz, dağıtılamaz ya da yayınlanamaz. 4

© Copyright 2026 Paperzz