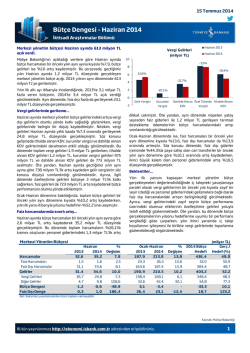

OCAK AYI BÜTÇE GERÇEKLEŞMELERİNE İLİŞKİN DEĞERLENDİRMEMİZ Bütçe dengesi, Ocak ayında geçen yılın aynı döneminden daha yüksek fazla verdi. Merkezi Yönetim Bütçesi Ocak’ta 3,77 milyar TL fazla vererek yıla iyi bir başlangıç yaptı. Geçen yıl Ocak’ta 1,9 milyar TL fazla verilmiş ama bunda 0,55 milyar TL’lik özelleştirme gelirinin de katkısı olmuştu. Bu yıl ise Ocak ayında özelleştirme geliri kaydı olmamıştır. OVP’de 2015 yılı bütçe açığı 21,0 milyar TL (GSYH’ya oranla %1.1) öngörülürken, 2014 yılı sonuçlarına göre (22,6 milyar TL açık - GSYH’ya oranı %1.3) daha iyi bir tablo çizilmişti. Faiz-dışı bütçe dengesi de geçen yılın aynı dönemine göre daha yüksek fazla verdi. Faiz giderleri hariç bütçe dengesi Ocak’ta 8,78 milyar TL fazla verirken, geçen yılın aynı döneminde verilen fazlanın (6,9 milyar TL) üzerinde gerçekleşti. OVP’de bu yıl için 33,0 milyar TL faiz dışı fazla (GSYH’ya oranla %1.7) hedeflenirken, 2014 yılı sonuçlarının (27,2 milyar TL - GSYH’ya oranı %1.5) üzerinde belirlenmişti. Ocak ayında bütçe giderlerindeki artış hızı gelirlerdeki artışın altında gerçekleşti. Ocak ayında bütçe gelirleri geçen yılın aynı dönemine göre %5.8 artarak 40,1 milyar lira, bütçe giderleri ise %0.9 oranında artarak 36,3 milyar lira olarak gerçekleşti. OVP’de bütçe gelirlerinin 2015 yılında %6.2 artışla 452,0 milyar TL’ye, bütçe giderlerinin ise %5.5 artışla 472,9 milyar TL’ye ulaşması öngörülüyor. Milli gelire oranla ise; gelirlerin önceki yıl gerçekleşen %24.1 seviyesinden %23.2’ye gerilemesi, harcamaların ise %25.4’den %24.3’e geri çekilmesi bekleniyor. Vergi tahsilatı yıllık bazda %6.6 artış gösterirken, ithalde alınan KDV ithalatın Ocak ayında düşük olacağına işaret ediyor. Yurtiçi ekonomik aktivitedeki gelişmeleri iyi yansıtan vergilerden, dahilde alınan KDV’de geçen yılın aynı ayına göre %19.2 artarken, ÖTV gelirlerinde de %16.7 artış yaşandı. Dolayısı ile, ekonomik aktivite açısından olumlu bir görünüm sergiledi. Öte yandan, ithalat için öncü gösterge olan “ithalde alınan KDV” ise geçen Ocak ayına göre %13.8 daralma gösterdi. Ancak, söz konusu vergide ABD Doları bazlı yıllık değişim %18.0 ile daha sert bir daralmaya işaret etti. Bu nedenle, aylık ithalatta önceki aya ve geçen yıla göre belirgin bir yavaşlama görmemiz (16 milyar dolar civarına) olası, zaten öncü gümrük verileri de bunu yansıtmıştı. Son 12 aylık bütçe açığının GSYH’ya oranı Ocak ayı sonunda %1.2’ye, faiz dışı fazla ise %1.6 seviyesine iyileşme gösterdi. 2014 yılında bütçe %1.3 açık verirken, faiz dışı fazla %1.5 seviyesinde oluşmuştu. Son 12 aylık bütçe açığının ve faiz dışı fazlanın GSYH’ya oranının Ocak ayında sırası ile %1.2 ve %1.6 seviyesinde oluştuğunu hesaplamaktayız. 2015 yılında, bütçe açığının ılımlı bir artış eğiliminde olmasını beklerken, OVP hedefinin de bir miktar aşılacağını öngörüyoruz. OVP’de 2015 yılı Merkezi Yönetim Bütçesine ilişkin belirlenen büyüklüklere bakıldığında ise; gelirlerin büyük ölçüde vergi dışı gelirlerde öngörülen düşüşe bağlı olarak GSYH’ya oranla %23.2 seviyesine inmesinin faiz-dışı giderlerde öngörülen yaklaşık 1 puanlık düşüşle telafi edilmesi nedeniyle harcamaların %24.3 seviyesinde oluşmasının, bu doğrultuda da bütçe açığı ve faiz-dışı fazlanın GSYH’ya oranla sırası ile %1.1 ve %1.7 seviyelerinde gerçekleşmesinin, öngörüldüğü görülmektedir. Yıl ortasındaki genel seçimler ve 2014 yılının aksine bütçeye bir defaya mahsus yeni gelir olarak kaydedilebilecek yoğunlukta bir özelleştirme işlemi olmaması nedeniyle hükümet tarafından belirlenen hedefleri iyimser bulmaktayız. Bu rapor Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Raporda yer alan içerik, müşterilerin verilen stratejilerden kârlı çıkacağının ya da zararlarının limitli olacağının, Burgan Yatırım Menkul Değerler A.Ş. tarafından verilmiş sözü veya garantisi olarak kabul edilemez. Burada yapılan analizlere dayanarak ve özellikle kaldıraç sistemi kullanan piyasalara yapılan yatırımlar zararla da sonuçlanabilir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz ve kurumumuz çalışanları hiçbir sorumluluk üstlenmemektedir. Bu raporda yer alan bilgiler, güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Raporda yer alan bilgiler Burgan Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez. Detaylı uyarı için tıklayınız.

© Copyright 2026 Paperzz