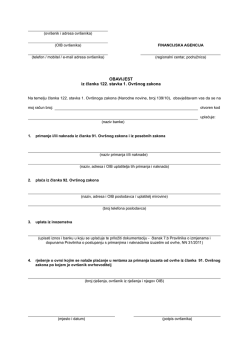

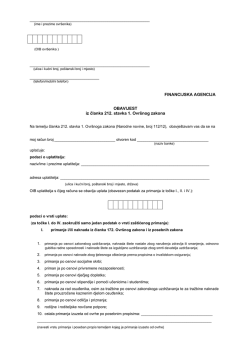

PLAĆE I NADOKNADE RRiF br. 8/11. ČLANAK POČINJE NIŽE NA STRANICI Ante VIDOVIĆ, dipl. iur. Ovrha na plaći – zakonsko uređenje i prikaz bitnih pitanja UDK 349.22 I nstitut ovrhe na plaći, među ostalim propisima, uređen je odredbama Ovršnog zakona, koji je djelomično stupio na snagu ove godine. Navedeni Zakon i drugi propisi koji uređuju ovu materiju ustanovili su institut razmatan u ovome članku. No neka pitanja koja se pojavljuju u praksi i dalje ostaju otvorenima, pa se s obzirom na to u nastavku teksta pokušavaju ponuditi odgovori na neka od njih. 1. UVOD Ovrha na plaći ili, kako to u praksi često nazivamo, pljenidba ili zapljena plaće je institut koji još uvijek ne gubi na aktualnosti i svom značenju, osobito s obzirom na činjenicu da je ono stanovito pouzdano sredstvo ovrhe pomoću kojega vjerovnici na relativno jednostavan način dolaze do svojih sredstava. Pritom se uvijek postavlja pitanje zaštite plaće radnika. Zapravo je riječ o mjerama pravne zaštite plaće u vezi s prisilnom naplatom (ovrhom) radnikove plaće, a s naslova pravomoćno dosuđenih tražbina radnikovih vjerovnika, zatim s administrativnom zabranom na radnikovu plaću te s ugovornom zabranom (zabranom uz suglasnost samog radnika). U tom su pogledu moguća različita rješenja (ovisno o cilju i mjeri zaštite koju želimo postići). Tako je moguće rješenje: a) apsolutne zabrane prisilne naplate (vođenja ovrhe na plaći), b) apsolutne slobode zapljene 76 (pljenivosti u cjelini), c) relativne zabrane i relativne slobode ovrhe na plaći (ograničeno pravo ovrhe na plaći), d) mogućnosti ovrhe na plaći pod određenim uvjetima i e) različitih režima za određene kategorije radnika odnosno za određena primanja radnika1. Koliko se god propisi s tog područja mijenjaju radi pronalaženja što kvalitetnijih rješenja, u praksi se stalno pojavljuje pitanje primjerene i učinkovite zaštite plaće radnika, kao i određeni drugi problemi. 2. ZAKONSKA OSNOVA INSTITUTA Pravni poredak zajamčuje pravo radnika da raspolaže svojom plaćom i zabranjuje poslodavcu da na bilo koji način ograniči to pravo radnika2. 1 Tintić, N. (1969.) Radno i socijalno pravo, Knjiga prva: radni odnosi (I). Zagreb: Narodne novine, str. 378. 2 Tintić, op. cit., str. 367. Računovodstvo, revizija i financije, kolovoz 2011. PLAĆE I NADOKNADE RRiF br. 8/11. U tom je smislu zakonom propisana zaštita plaće. Tako je starim Zakonom o radu3 propisano da se najviše polovica plaće ili naknade plaće radnika može prisilno ustegnuti radi ispunjenja obveze zakonskog uzdržavanja, a za ostale obveze može se prisilno ustegnuti najviše jedna trećina plaće ili naknade plaće radnika. No novim Zakonom o radu (Nar. nov., br. 149/09. i 61/11., dalje: ZR)4, i to odredbom čl. 89. (zaštita plaće pri prisilnom ustegnuću), određeno je sljedeće: plaća ili naknada plaće radnika može se prisilno ustegnuti sukladno posebnom zakonu. Smatramo da je u odnosu na staro zakonsko uređenje ovo kvalitetno rješenje budući da, između ostaloga, nema potrebe samim ZR-om, kao općim propisom kojim se uređuju radni odnosi u nas, utvrđivati dio plaće i naknade plaće koji se može ovršiti. Neke od propisa na koje u pogledu ovrhe na plaći ZR upućuje navodimo u nastavku teksta. 2.1. OVRŠNI ZAKON S obzirom na to da je riječ o ovrsi na plaći, sam propis koji uređuje postupak po kojem se određuje i provodi prisilno ostvarenje tražbina na temelju ovršnih i vjerodostojnih isprava kao i materijalnopravni odnosi (koji se zasnivaju na navedenom postupku) je nezaobilazan. Riječ je, dakako, o Ovršnom zakonu (Nar. nov., br. 139/10., dalje: OZ). Ovršni je zakon donesen u drugoj polovici studenog 2010., a njegove odredbe koje uglavnom5 uređuju pitanja vezana za ovrhu na plaći stupile su na snagu 1. siječnja 2011.6 Ostale odredbe OZ-a stupaju na snagu 1. siječnja 2012. Općenito je odredbom čl. 87. st. 1. OZ-a utvrđeno da ovrha radi naplate novčane tražbine određuje se i provodi u opsegu koji je potreban za namirenje te tražbine, osim ako je u pitanju nedjeljiva tražbina. Potom OZ govori o izuzimanjima od ovrhe, konkretno o onim dijelovima plaće i naknade koji se ne mogu „plijeniti“, odnosno nad kojima se ne može provoditi ovrha. Tako je odredbama čl. 92. st. 1. i 2. OZ-a izričito propisano da ako se ovrha provodi na plaći ovršenika, od ovrhe je izuzet iznos u visini dvije trećine prosječne netoplaće u Republici Hrvatskoj, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini od jedne polovine prosječne netoplaće u Re3 Članak 88. starog Zakona o radu (Nar. nov., br. 38/95., 54/95., 65/95., 102/98., 17/01., 82/01., 114/03., 123/03., 142/03., 30/04., i 68/05.) pod naslovom Zaštita pri prisilnom ustegnuću 4 ZR je stupio na snagu 1. siječnja 2010., osim poglavlja 4., 5., 6. i 7. glave XVII. te čl. 293. st. 1. podst. 34. – 48. ZR-a, koji stupaju na snagu danom pristupanja RH EU. Izmjene i dopune ZR-a stupile su na snagu 11. lipnja 2011., s time da predmetni članak ZR-a, uostalom kao i institut plaće, u cijelosti nije obuhvaćen promjenama 5 Primjerice odredba čl. 102. OZ-a (prednosni red) stupa na snagu 1. siječnja 2012. 6 Toga su datuma stupile na snagu i odredbe (novog) OZ-a koje uređuju institut zapljene po pristanku ovršenika i institut zadužnice. Ostale odredbe (novog) OZ-a stupaju na snagu 1. siječnja 2012., a do tada su na snazi odredbe staroga Ovršnog zakona (Nar. nov., br. 57/96., 29/99., 173/03., 194/03., 151/04., 88/05., 121/05. i 67/08., dalje: stari OZ). publici Hrvatskoj, osim u slučaju ovrhe radi prisilne naplate novčanih iznosa za uzdržavanje djeteta u kojem slučaju je od ovrhe izuzet iznos koji odgovara iznosu od jedne četvrtine prosječne mjesečne isplaćene netoplaće po zaposlenom u pravnim osobama Republike Hrvatske za proteklu godinu. Ako ovršenik prima plaću koja je manja od prosječne netoplaće u Republici Hrvatskoj, od ovrhe je izuzet iznos u visini dvije trećine plaće ovršenika, a ako se ovrha provodi radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, iznos u visini jedne polovine netoplaće ovršenika. Dakle, pojednostavljeno rečeno, ako ovršenik, konkretno radnik u radnom odnosu prima plaću: a) u svoti nižoj od prosječne neto-plaće u RH, tada se smije „plijeniti“ samo 1/3 njegove plaće; b) u svoti višoj od prosječne neto-plaće u RH, tada se smije „plijeniti“ sve iznad 2/3 prosječne netoplaće u RH. Pritom se automatski postavlja pitanje što se smatra prosječnom neto plaćom u Republici Hrvatskoj, kako bismo mogli odrediti koliki dio plaće radnika može biti predmetom ovrhe na plaći. Odgovor na ovo pitanje leži u samom Zakonu7 tako što je definirano da – u tom smislu – prosječna neto plaća jest prosječan iznos mjesečne netoplaće isplaćene po jednom zaposlenom u pravnim osobama u Republici Hrvatskoj, za razdoblje siječanj – kolovoz tekuće godine, koju je dužan utvrditi Državni zavod za statistiku i objaviti je u „Narodnim novinama“, najkasnije do 31. prosinca te godine, te će se tako utvrđeni iznos primjenjivati u narednoj godini. Predmetna neto plaća koja se primjenjuje u ovoj godini je 5.305,00 kn, a objavljena je u Nar. nov., br. 129/10., od 19. studenog 2011. Napominjemo da 2/3 ove prosječne neto plaće iznosi 3.536,66 kn. Primjer I.: radnik prima neto-plaću 4.250,00 kn: prema OZ-u (osim u iznimnoj situaciji opisanoj u nastavku teksta) može mu se „plijeniti“ ukupno 1.416,66 kn, tj. do 1/3 njegove plaće; Primjer II.: radnik prima neto-plaću 8.500,00 kn: prema OZ-u (osim u iznimnoj situaciji opisanoj u nastavku teksta) može mu se „plijeniti“ ukupno 4.963,34 kn, tj. cjelokupna svota iznad 5.305,00 kn x 2/3 odnosno iznad 3.536,67 kn. 2.1.1. Daljnja ograničenja ovrhe na plaći po Ovršnom zakonu Pravila o ograničenju ovrhe na plaći primjenjuju se i na ovrhu na: a) naknadi plaće; b) naknadi za skraćeno radno vrijeme; c) naknadi zbog umanjenja plaće; d) mirovini; e) plaći vojnih osoba; f) primanja osoba u pričuvnom sastavu za vrijeme vojne službe; g) drugom stalnom novčanom primitku civilnih i vojnih osoba. 7 Članak 92. st. 3. OZ-a. Računovodstvo, revizija i financije, kolovoz 2011. 77 PLAĆE I NADOKNADE No ovrha na primanju invalida s osnove novčane naknade za tjelesno oštećenje i doplatak za tuđu pomoć i njegu može se provesti samo radi naplate tražbine po osnovi zakonskog uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili smanjenja odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, i to do svote od 1/2 toga primanja. Ovrha na primanju s osnove ugovora o doživotnom uzdržavanju i doživotnoj renti te na primitku s osnove ugovora o osiguranju života može se provesti samo na dijelu koji prelazi svotu najviše stalne socijalne skrbi koja se isplaćuje na području na kojemu ovršenik ima prebivalište. 2.2. OPĆI POREZNI ZAKON Kada je riječ o ovrsi na plaći do koje dolazi uslijed toga što radnik – kao ovršenik – nije pravodobno podmirivao svoje dospjele obveze s osnove javnih davanja8 (za razliku od primjerice kreditnih i sl. dužničko-vjerovničkih odnosa gdje se primjenjuju odredbe OZ-a o ovrsi na plaći), na pitanja vezana za provedbu ovrhe na plaći takvog ovršenika primjenjuju se odredbe Općeg poreznog zakona (Nar. nov., br. 147/08. i 18/11., dalje: OPZ) kao lex specialis. U tom smislu, odredbom čl. 142. OPZ-a propisano je da u postupku ovrhe ne mogu se plijeniti sljedeće ovršenikove tražbine: 1. po osnovi plaće i s plaćom izjednačenih primanja do iznosa minimalne plaće u Republici Hrvatskoj utvrđene prema propisu o minimalnoj plaći, 2. novčani primici koji su izuzeti od oporezivanja prema posebnim propisima. Napominjemo da je, na temelju propisa o minimalnoj plaći9, minimalna plaća u RH trenutačno 2.814,00 kn bruto. Primjer I.: radnik prima neto-plaću 2.250,00 kn: ne može se provesti ovrha na plaći na temelju OPZ-a (jer je ta svota manja od propisane minimalne plaće); Primjer II.: radnik prima neto-plaću 6.500,00 kn: prema OPZ-u može mu se može „plijeniti“ ukupno 3.686,00 kn, tj. svota iznad minimalne plaće (6.500,00 – 2.814,00 = 3.686,00 kn). 2.3. OBITELJSKI ZAKON Kada je riječ o ovrsi na plaći zbog nepravodobnog plaćanja svota s osnove zakonskog uzdržavanja vlastitog djeteta, primjenjuju se odredbe Obiteljskog zakona (Nar. nov., br. 116/03., 17/04., 136/04. i 107/07.) kao lex specialis. 8 Napominjemo da su javna davanja u smislu OPZ-a porezi (novčana davanja i prihod su proračuna koji se koristi za podmirivanje proračunom utvrđenih javnih izdataka) i druga javna davanja (carine, pristojbe, doprinosi, naknade za koncesije, novčane kazne za porezne prekršaje i sva davanja čije je utvrđivanje i/ili naplata i/ili nadzor prema posebnim propisima u nadležnosti poreznog tijela) 9 Riječ je o Zakonu o minimalnoj plaći (Nar. nov., br. 67/08.) koji minimalnu plaću definira kao najniži mjesečni iznos bruto plaće koji pripada radniku za rad u punom radnom vremenu, s time da se sama visina utvrđuje jednom godišnje, a njezin se porast veže uz realan rast BDP-a iz prethodne godine prema objavi Državnog zavoda za statistiku 78 RRiF br. 8/11. U tom je smislu, odredbom čl. 232.a st. 2. Obiteljskog zakona određeno da ovrha radi prisilne naplate novčanih iznosa za uzdržavanje djeteta može se provesti na cijeloj plaći ili drugom stalnom novčanom primanju roditelja, osim na iznosu koji odgovara iznosu od jedne četvrtine prosječne mjesečne isplaćene neto plaće po zaposlenom u pravnim osobama Republike Hrvatske za proteklu godinu. Napominjemo da je 1/4 prosječne neto plaće u RH 1.326,25 kn. Uz to je bitno napomenuti da se ovrha na plaći i drugom stalnom novčanom primanju roditelja za uzdržavanje djeteta provodi prije ovrhe radi naplate svih drugih tražbina na tim primanjima neovisno o vremenu njihova nastanka. Prema tome, s obzirom na Zakonom određen prioritet provedbe ove ovrhe, u praksi poslodavac treba zastati s drugim ovrhama na plaći svog radnika koje provodi i provoditi ovu ovrhu na temelju Obiteljskog zakona, te ostalim vjerovnicima uplaćivati samo svotu možebitne razlike između ove ovrhe i preostale raspoložive svote. 2.4. ZAKON O RODILJNIM I RODITELJSKIM POTPORAMA Zakonom o rodiljnim i roditeljskim potporama (Nar. nov., br. 85/08. i 110/08.) propisano je da su u smislu toga Zakona novčane potpore: a) naknada plaće, b) novčana naknada, c) novčana pomoć i d) jednokratna novčana potpora za novorođeno dijete. Na temelju odredbe čl. 4. st. 1. Zakona o rodiljnim i roditeljskim potporama, navedene novčane potpore ne mogu biti predmet ovrhe ili osiguranja (kredita, pologa i sl.) osim prema sudskoj odluci ili rješenju nadležnog centra za socijalnu skrb radi koristi djeteta za koje su ostvarene. 3. NEKA UČESTALA PITANJA IZ PRAKSE 3.1. ŠTO SE NE SMIJE PLIJENITI Kada govorimo o ovrsi na plaći, naknadi i drugim stalnim ili povremenim novčanom primitcima, OZ je jasan u svom određenju što se u okviru toga ne smije „plijeniti“, odnosno kako OZ to izričito spominje: što je izuzeto od ovrhe. Tako je propisano da su od ovrhe izuzeti: a) dijelovi plaće i naknade iz posebnih propisa – OPZ-a, Obiteljskog zakona i Zakona o rodiljnim i roditeljskim potporama (v. Ad 2.2. do 2.4.); b) dijelovi plaće i naknade iz čl. 92. OZ-a (v. Ad 2.1.); c) primitci taksativno navedeni u čl. 91. OZ-a, koji glasi: Izuzeti su od ovrhe: 1. primanja po osnovi zakonskoga uzdržavanja, naknade štete nastale zbog narušenja zdravlja ili smanjenja, odnosno gubitka radne sposobnosti i naknade štete za izgubljeno uzdržavanje zbog smrti davatelja uzdržavanja, 2. primanja po osnovi naknade zbog tjelesnoga oštećenja prema propisima o invalidskom osiguranju, 3. primanja po osnovi socijalne skrbi, 4. primanja po osnovi privremene nezaposlenosti, Računovodstvo, revizija i financije, kolovoz 2011. PLAĆE I NADOKNADE RRiF br. 8/11. 5. primanja po osnovi dječjega doplatka, 6. primanja po osnovi stipendije i pomoći učenicima i studentima, 7. naknada za rad osuđenika, osim za tražbine po osnovi zakonskoga uzdržavanja te za tražbine naknade štete prouzročene kaznenim djelom osuđenika, 8. primanja po osnovi odličja i priznanja. 3.2. ŠTO PLATITI NA POSEBAN RAČUN, TZV. RAČUN IZUZET OD OVRHE Novim OZ-om uvedena je mogućnost radniku kao ovršeniku odnosno drugom primatelju primitka izuzetog od ovrhe (v. Ad 3.1.) otvaranja posebnog računa na koji se uplaćuju sredstva izuzeta od ovrhe i koja se, u skladu s time, neće moći „plijeniti“. Tako je odredbom čl. 122. st. 1. – 4. OZ-a (posebne odredbe o provedbi ovrhe na novčanim sredstvima koja su izuzeta od ovrhe) propisano: (1) U slučaju iz članka 118. stavka 1. ovoga Zakona10, ako se ovršeniku uplaćuju primanja i naknade iz članka 91. ili iznosi koji su izuzeti od ovrhe iz članka 92. ovoga Zakona, ovršenik je o tome dužan obavijestiti Agenciju11. (2) Po obavijesti iz stavka 1. ovoga članka, Agencija je bez odgode dužna dostaviti ovršni nalog ili rješenje o ovrsi uplatiteljima iz stavka 1. ovoga članka koji su, bez odgode, dužni uskratiti uplatu na ovršenikov račun primanja i naknada iz članka 91. ili iznosa koji su izuzeti od ovrhe iz članka 92. ovoga Zakona. (3) Ako se primanja i naknade iz članka 91. ili iznosi koji su izuzeti od ovrhe iz članka 92. ovoga Zakona uplaćuju ovršeniku putem banke, banka je dužna po nalogu Agencije ovršeniku otvoriti poseban račun. O otvaranju posebnog računa banka je bez odgode dužna obavijestiti Agenciju, a Agencija uplatitelje iz stavka 2. ovoga članka radi uplate na poseban račun. Banka ne naplaćuje naknadu za otvaranje, vođenje i zatvaranje posebnog računa. (4) Uplatitelj primanja i naknada iz članka 91. ili iznosa koji su izuzeti od ovrhe iz članka 92. ovoga Zakona, odnosno banka, dužni su na zahtjev ovršnog tijela dostaviti podatke o uplatama, odnosno podatke o uplatama i stanju na posebnom računu iz stavka 3. ovoga članka. Vezano za samo postupanje kod primitaka izuzetih od ovrhe napominjemo da je na temelju čl. 122. st. 5. OZ-a ministar financija donio provedbeni akt kojim se uređuju uvjeti, rokovi i način postupanja ovršenika12, FINA-e, banke, poslodavca i drugih uplatitelja primitaka i naknada, uključujući sadržaj ovršenikove obavijesti (dalje: obavijest), te način otvaranja, vođenja i zatvaranja posebnog računa ovršenika. Riječ je o Pravilniku o postupanju s primanjima i naknadama 10 Pod pojmom Agencija smatra se Financijska agencija (FINA). Odredbom čl. 118. OZ-a propisano je da ovršnim nalogom ili rješenjem o ovrsi na novčanim tražbinama po računu nalaže se Agenciji da banci izda nalog da novčani iznos za koji je ovrha određena prenese sa svih ovršenikovih računa koji se vode pod njegovim OIB-om na račun koji je određen u ovršnom nalogu ili rješenju o ovrsi. 12 U smislu odredaba Pravilnika ovršenik je: a) radnik koji je na temelju ZR-a u radnom odnosu i s te osnove ostvaruje pravo na plaću, odnosno naknadu plaće; b) primatelj bilo kojeg novčanog primitka iz čl. 91. OZ-a. 11 izuzetim od ovrhe (Nar. nov., br. 148/10., dalje: Pravilnik), koji je stupio na snagu 1. siječnja 2011. Zapravo ovršenik (dakle, radnik ako je riječ o ovrsi na plaći) sam dostavlja obavijest FINA-i kako mu se ne bi „plijenila“ zaštićena svota plaće koju prima na tekući račun koji ima otvoren kod neke poslovne banke. Žarko Ždero, Zagreb, Jedalac 1 (Ovršenik i adresa ovršenika) FINANCIJSKA AGENCIJA 84058382058 Regionalni centar Zagreb, (OIB ovršenika) Šoštarićeva b.b. (regionalni centar, podružnica) 01 - 666 0 999 (telefon/mobitel/e-mail adresa ovršenika) OBAVIJEST iz članka 122. stavka 1. Ovršnog zakona Na temelju članka 122. stavka 1. Ovršnoga zakona (Nar. nov., br. 139/10.), obavještavam vas da se na moj račun br. 5787557875577549, otvoren kod A.B. BANKA d.d. (naziv banke) uplaćuje: I. primanje i/ili naknada iz članka 91. Ovršnog zakona1 ______________XXXXXXXXXXXXXXX_____________ (vrsta primanja i/ili naknade) _____________YYYYYYYYYYYYYYYYY______________ (naziv i adresa uplatitelja tih primanja i naknada) II. plaća iz članka 92. Ovršnog zakona2: ___GORA d.d., Zagreb, Gladnocac 1________ (naziv i adresa poslodavca) ____01 - 3333444___________________________ (broj telefona poslodavca) ___Zagreb, 7. kolovoza 2011._______________ (mjesto i datum) ___ Žarko Ždero _______________ (potpis ovršenika) U tom smislu, ovršenik je obvezan obavijestiti FINA-u o uplatama primanja i naknade iz čl. 91. OZ-a ili svota koje su izuzete od ovrhe na plaći, u slučaju provedbe ovrhe na njegovim novčanim sredstvima. Ovršenik dostavlja obavijest u jedinicu FINA-e prema Pravilnikom određenom popisu jedinica FINA-e. Popis poslovnih jedinica FINA-e kojima se dostavlja obavijest: a) Regionalni centar Zagreb 10 000 Zagreb, Šoštarićeva 2 b) Podružnica Kutina, 44320 Kutina, Hrvatskih branitelja 4 c) Podružnica Zabok, 49210 Zabok, M. Gupca 46 d) Podružnica Bjelovar 43000 Bjelovar, F. Supila 4 e) Podružnica Koprivnica, 48000 Koprivnica, Opatička 1 f ) Podružnica Čakovec 40000 Čakovec, O. Kešovanija 7 Podružnica Varaždin, 42000 Varaždin, A. Cesarca 2 g) Podružnica Karlovac 47000 Karlovac, Ul. Pavla Vitezovića 1 h) Podružnica Sisak 44000 Sisak, I. Kukuljevića Sakcinskog 1 i) Regionalni centar OSIJEK 31000 Osijek, L. Jaegera 1-2 j) Podružnica Požega 34000 Požega, Trg Svetog Trojstva 19 k) Podružnica Slavonski Brod 35000, Ul. Petra Krešimira IV 20 l) Podružnica Vinkovci 32100 Vinkovci, Dr. Franje Tuđmana 2 m) Podružnica Našice 31500 Našice, J. J. Štrosmajera 3 n) Podružnica Vukovar 32000 Vukovar, Olajnica 19 o) Regionalni centar RIJEKA 51000 Rijeka, F. Kurelca 3 Podružnica Pula, 52100 Pula, Giardini 5 p) Podružnica Gospić 53000 Gospić, Kaniška 4 r) Regionalni centar SPLIT 21000 Split, Mažuranićevo šetalište 24b s) Podružnica Zadar 23000 Zadar, I. Danila 3 t) Podružnica Šibenik 22000 Šibenik, Perivoj L. Marune 1 u) Podružnica Dubrovnik 20000 Dubrovnik, Vukovarska 2 Računovodstvo, revizija i financije, kolovoz 2011. 79 PLAĆE I NADOKNADE RRiF br. 8/11. Po primitku obavijesti, FINA je bez odgode obvezna dostaviti presliku ovršnog naloga ili rješenja o ovrsi13 uplatiteljima iz obavijesti (ponavljamo, kod ovrhe na plaći uplatitelj je poslodavac), na adresu navedenu u obavijesti. Odmah po primitku navedene preslike, uplatitelji moraju uskratiti uplatu na ovršenikov račun primanja, naknada i svota izuzetih od ovrhe. FINA će banci navedenoj u obavijesti naložiti otvaranje posebnog računa ovršenika, i to nalogom za otvaranje posebnog računa ovršenika, u kojemu mora navesti podatke o uplatiteljima primanja, a prema ovršenikovoj obavijesti. Na posebni račun banka prima isključivo uplate poslodavca odnosno drugog uplatitelja zaštićenih primitaka. Odmah po primitku navedenog naloga FINA-e banka mora otvoriti poseban račun ovršeniku te o broju tog računa bez odgode obavijestiti FINA-u, a FINA je o otvaranju računa bez odgode obvezna obavijestiti ovršenika te uplatitelje radi uplate primanja, naknada i svota izuzetih od ovrhe na poseban račun ovršenika. Kada prestanu razlozi za postojanje posebnog računa, FINA nalaže banci kod koje je otvoren taj račun njegovo zatvaranje, koja mora po primitku naloga FINA-e zatvoriti poseban račun ovršenika, a preostala sredstva isplatiti ovršeniku. Nadalje, o zatvaranju računa FINA mora odmah obavijestiti uplatitelja. Sam način razmjene elektronički potpisanih poruka između FINA-e i banke, njihova struktura, format i sadržaj opisani su Pravilnikom o tehničkim uvjetima i postupku prilagodbe Zakonu o provedbi ovrhe na novčanim sredstvima (Nar. nov., br. 96/10. i 130/10.), koji je stupio na snagu 6. kolovoza 2010. Tzv. administrativna zabrana odnosno, kako je OZ naziva, zapljena po pristanku dužnika, jest isprava kojom dužnik može dati suglasnost da se radi naplate tražbine vjerovnika zaplijeni njegova plaća, odnosno drugo stalno novčano primanje, osim u dijelu u kojem je to primanje izuzeto od ovrhe (članak 92.), s time da suglasnost kojom se dopušta pljenidba plaće, odnosno drugog stalnog novčanog primanja za iznos koji je izuzet od ovrhe, ne proizvodi pravne učinke (čl. 124. OZ-a). Navedena isprava: a) mora biti solemnizirana (do 1. siječnja 2011., kada je između ostalih stupila na snagu ova odredba čl. 124. OZ-a, za valjanost je bila dovoljna ovjera potpisa dužnika, što je u praksi dovelo da znatnog poskupljenja njezina izdavanja); b) izdaje se u jednom primjerku; c) ima pravni učinak pravomoćnog rješenja o ovrsi. Na temelju ove isprave može se steći na nekoj stvari ili pravu založno ili slično pravo radi osiguranja tražbine čiju se prisilnu naplatu na tom predmetu traži. Kada poslodavac zaprimi tzv. staru administrativnu zabranu, pitanje je što tada učiniti, odnosno mogu li se njome prekoračiti pragovi iz razmatranog čl. 92. OZ-a. Dakle, kad zaprimi tzv. staru administrativnu zabranu, poslodavac treba postupiti po istoj, tako da započne „plijeniti“ i više od 1/3, pa čak i cijelu radnikovu plaću, ali samo ako su ispunjena barem dva sljedeća uvjeta (kumulativno): - da je dužnikov potpis ovjerovljen od strane javnog bilježnika prije 17. lipnja 2008.14; - da je iz sadržaja isprave nedvojbeno razvidno, odnosno da u njoj piše primjerice … da je dužnik suglasan (pristaje) da mu se zapljeni cijela plaća ili dio veći od 1/3 … ili sl. formulacija. 3.3. OVRHA I NAKNADA TROŠKOVA RADNIKA Mogu li se plijeniti putni troškovi, naknade troškova prijevoza na posao i s posla, terenski dodatak, dnevnice te slični novčani primitci? Na što ih uplatiti? Navedeni primitci mogu biti predmetnom ovrhe osobito ako je radnikov tekući račun blokiran po drugoj osnovi. Kako predmetni primitci ne čine plaću, oni se odvojeno od plaće radniku uplaćuju na tekući račun, ili možebitno isplatnicom ili putem drugog odgovarajućeg sredstva radniku na ruke. Ako se, dakle, predmetni primitci uplate radniku na tekući račun, postaju predmetom ovrhe po računu. No bitno je napomenuti da se predmetni primitci ne mogu radniku uplatiti na tzv. izuzeti, poseban račun razmatran u Ad 3.2., što bi bila garancija da sredstva uplaćena s te osnove neće „ući“ u ovrhu, iz jednostavnog razloga što isti nisu taksativno navedeni u čl. 91. i 92. OZ-a pa, prema tome, ne postoji mogućnost njihove uplate na takav račun. 3.5. REDOSLIJED PROVEDBE OVRHE NA PLAĆI Kojim redom plijeniti plaću radnika kad istodobno ili u jednakim ili približno jednakim vremenskim razmacima poslodavcu stigne više ovrha? Redoslijed provedbe ovrhe na plaći OZ naziva prednosni red. Isti je uređen odredbom čl. 102. OZ-a, kojom je propisano sljedeće: (1) Prednosni red stjecanja založnih prava određuje se prema datumu, satu i minuti predaje ovršnog naloga ili rješenja o ovrsi Agenciji, odnosno ovršenikovom dužniku, osim ako ovim ili drugim zakonom nije drugačije propisano. (2) Ako su ovršni nalozi ili rješenja o ovrsi više ovrhovoditelja primljeni kod Agencije, odnosno ovršenikovog dužnika istoga dana, a ne može se utvrditi vrijeme njihovog primitka, založna prava imaju isti prednosni red. (3) Tražbine s istim redom prvenstva namiruju se razmjerno, ako se ne mogu namiriti u cijelosti. (4) Ako zbog provedbe ovrhe na novčanoj tražbini prestaju založna i druga prava koja su stečena prije po- 3.4. ZAPLJENA PO PRISTANKU DUŽNIKA PO STAROM ZAKONU Može li se na temelju stare administrativne zabrane „skidati“ i više od 1/3 plaće radnika? 13 Ovu presliku FINA dostavlja preporučenom pošiljkom s povratnicom, neposrednom dostavom ili elektroničkim putem uz poruku potpisanu naprednim elektroničkim potpisom. 80 14 Toga je datuma stupio na snagu Zakon o izmjenama i dopunama Ovršnog zakona (Nar. nov., br. 67/08., dalje: ZiDOZ/08.) kojim je određeno da odredbe članka 7., 8. i 18. ovoga Zakona neće se primjenjivati na postupke pokrenute prije stupanja na snagu ovoga Zakona. Odredbe članka 16. i 17. ovoga Zakona neće se primjenjivati na isprave o suglasnosti o zapljeni plaće ovjerene prije stupanja na snagu ovoga Zakona (čl. 26. ZiDOZ-a/08.). Računovodstvo, revizija i financije, kolovoz 2011. PLAĆE I NADOKNADE RRiF br. 8/11. kretanja postupka, prednosni red u namirenju tih prava određuje se prema propisima koji uređuju stjecanje reda prvenstva tih prava izvan ovršnoga postupka. Navedena odredba čl. 102. OZ-a stupa na snagu 1. siječnja 2012.15 Do tada se primjenjuje odredba čl. 156. starog OZ-a. Zapravo, kad postoji više vjerovnika koji su stekli pljenidbom založno pravo na plaći, često se svi ne mogu namiriti iz radnikove plaće, odnosno plaća nije dovoljna da se svi iz radnikove plaće namire u ovršnom postupku. Stoga je OZ-om određen prednosni red ustanovljen po načelu vremenskog prioriteta (prednosti), što znači da onaj tko je prvi poduzeo radnju radi ovrhe na plaći, treba se i prvi namiriti. Navedenom odredbom čl. 156. starog OZ-a propisano je da se prednosni red više ovrhovoditelja određuje prema datumu primitka ovršnoga prijedloga (na sudu)16. No OZ ne uređuje prednosni red vezan za ovrhu na temelju suglasnosti o zapljeni (tzv. administrativne zabrane). Stoga se postavlja pitanje koje vrijeme u tom slučaju treba uzeti kao mjerodavno za stjecanje reda prednosti jer ovrha na plaći na temelju ove suglasnosti, kako je već navedeno, ima učinak pravomoćnog rješenja o ovrsi, pa je ravnopravna s takvim rješenjem, osim u slučajevima tražbine na temelju zakonskog uzdržavanja i slučajeva naknade štete iz čl. 92. OZ-a. Smatramo da je trenutak stjecanja prednosnog reda datum dostave isprave poslodavcu. Pritom poslodavac radnika (ovršenika) mora odmah postupiti po predmetnoj ispravi budući da ista ima učinak pravomoćnog rješenja o ovrsi17. 3.6. PRESTANAK RADNOG ODNOSA RADNIKA OPTEREĆENOG OVRHOM Što učiniti s ispravama na temelju kojih se provodi ovrha na plaći kada radniku prestane radni odnos? 15 V. bilj. br. 5. No ako je ovršni prijedlog upućen poštom preporučenom pošiljkom, dan predaje pošti smatra se kao dan predaje sudu. Ako su ovršni prijedlozi više ovrhovoditelja primljeni u sudu istoga dana, založna prava imaju isti prednosni red. Tražbine s istim redom prvenstva namiruju se razmjerno, ako se ne mogu namiriti u cijelosti. Ako zbog provedbe ovrhe na novčanoj tražbini prestaju založna i druga prava koja su stečena prije pokretanja postupka, prednosni red u namirenju tih prava određuje se prema propisima koji uređuju stjecanje reda prvenstva tih prava izvan ovršnoga postupka. 17 Opširnije v. Knežević, N. (2006.) Ovrha na plaći. RRiF, br. 11/06., str. 160. 16 Bez obzira na koji od načina prestanaka ugovora o radu (koji su navedeni odredbom čl. 104. ZR-a i dalje razrađeni odredbama čl. 105. – 124. ZR-a) prestane radni odnos, poslodavac kod kojega je radniku prestao radni odnos bez odgode je obvezan preporučenom pošiljkom s povratnicom dostaviti rješenje o ovrsi novom poslodavcu i o tome obavijestiti sud. No ako mu nije poznat novi poslodavac, obvezan je obavijestiti sud o prestanku ugovora o radu bez odgode, o čemu će sud obavijestiti ovrhovoditelja, određujući mu rok radi pribave podataka o novom poslodavcu18. Bitno je napomenuti da poslodavac odgovara za štetu koju je ovrhovoditelj pretrpio zato što kao prethodni poslodavac nije na navedeni način dostavio rješenje o ovrsi novom poslodavcu i o tome obavijestio sud, odnosno ako o prestanku ugovora o radu nije obavijestio sud, u slučaju u kojemu mu nije poznat novi poslodavac. Naime, kad radniku kao ovršeniku prestane radni odnos, rješenje o ovrsi djeluje i prema drugom poslodavcu s kojim zasnuje novi radni odnos, i to od dana kad je tomu poslodavcu dostavljeno rješenje o ovrsi. 4. ZAKLJUČAK Institut ovrhe na plaći uvijek je aktualan i iznimno bitan, kako za vjerovnika s ciljem namirenja njegovih tražbina tako i za dužnika s ciljem postupanja po zakonu, kako bi mu se osigurao zaštićeni dio plaće, koji je mnogima jedini izvor sredstava za život. Osim toga, a nemojmo pritom zaboraviti da u praksi gotovo nema ovrha s identičnim ovrhama u kombinaciji s identičnom neto svotom plaće, naknade ili drugog primitka, riječ je o složenom institutu koji u praksi često izaziva dvojbe i teškoće, osobito kad se poslodavac susretne s jednim od ovih pitanja, koja su između ostalog predmetom ovoga članka. Tako smo u pretposljednjem dijelu ovoga članka pokušali čitateljima ponuditi odgovore na pitanja koja se vrlo često pojavljuju u kontekstu ovrhe na plaći, naknadi, kao i drugim stalnim ili povremenim novčanom primitcima. U praksi se pojavljuju i ne tako malobrojna druga pitanja vezana za predmetnu ovrhu, no zadržali smo se na ovima s obzirom na to da se pojavljuju relativno češće od ostalih. 18 Ako ovrhovoditelj ne obavijesti sud u roku koji mu je određen o novom poslodavcu, sud će obustaviti ovrhu. NOVO NOVO Osnove javno-privatnog partnerstva i projektnog financiranja Izdanje: Zagreb, ožujak 2011. Autor: Dr. sc. Damir JURIČIĆ CD sa simulacijom Opseg: 286 str. Cijena: 290,00 kn Dodatne obavijesti i narudžbe: tel.: 01/4699–760; fax: 01/4699–766 e-mail: [email protected] Računovodstvo, revizija i financije, kolovoz 2011. 81

© Copyright 2026 Paperzz