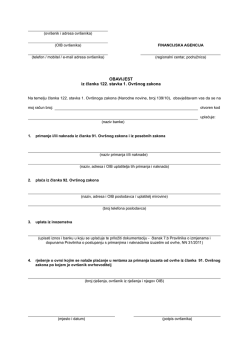

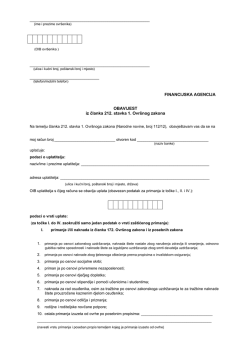

mr. sc. Vera Glasnović Gjoni Sutkinja Općinskog suda u Puli – Pola PRAVNE PRAZNINE U OVRŠNOM ZAKONU I. Ocjena stanja, osnovna pitanja koja se trebaju urediti zakonom i posljedice koje će iz toga proisteći Novim Ovršnim zakonom i Zakonom o ovrsi na novčanim sredstvima dužnika uveden je potpuno novi sustav ovrhe na bankovnim računima ovršenika. U čl. 172 Ovršni zakon taksativno nabraja koja primanja su potpuno izuzeta iz ovrhe. Ona su u točkama 1 do 9 poimenično navedena, dok toč. 10 sadrži generalnu odredbu, naime da su izuzeta iz ovrhe i primanja po odgovarajućim odredbama nekog drugog zakona. Slijedeći članak 173 navodi koja sredstva se mogu samo ograničeno ovršiti. U praksi je i ranije dolazilo do teškoća u provedbi ovrha na novčanim sredstvima ovršenika. Određeno, i to dulje, vrijeme, plijenilo se sve što je kao novac zaprimljeno na tekući račun ovršenika. Doslovno plijenjeno je sve, sva ova sredstva koja se sada navode u člancima 172 i 173. Ova potpuna protuustavnost takve sudske prakse izmijenjena je uvođenjem tzv. zaštićenog računa kod FINE, na koji račun sada dolaze sva sredstva o kojima govore navedeni članci Ovršnog zakona, pa se više ne ovršuje ono što je od ovrhe izuzeto potpuno ili pak djelomično. Načelno se može reći da se ovrha provodi na imovini dužnika. U tom smislu i Ovršni zakon pravi razliku između razne imovine (ali uvijek imovine) pa govori o ovrsi na nekretninama, na pokretninama, motornom vozilu, potraživanjima, financijskim sredstvima na bankovnim računima.... ZAKON O IZMJENI I DOPUNI OVRŠNOG ZAKONA Čl. 1 Mijenja se i nadopunjuje čl. 172 Ovršnog zakona tako da se dodaje toč. 9, koja glasi: 9. primanja u vidu naknade materijalnih troškova: dnevnice, putni troškovi, naknade za odvojeni život. ČL.2 Toč. 9 postaje sada toč. 10 čl. 172 Ovršnog zakona OBRAZLOŽENJE U ovršnom zakonu nigdje se ne spominju materijalni troškovi, koji su vezani uz radni odnos. Konkretno radi se o dnevnicama, putnim troškovima, terenskim dodatcima i naknadi za odvojeni život. Oni se više ne isplaćuju direktno na blagajni poduzeća nego na njegov bankovni račun. Kako se isti nalazi pod zapljenom, koju provodi FINA, taj se novac plijeni u cijelosti i na trošak ovršenika dostavlja se vjerovniku (ovrhovoditelju). A taj novac nije nikakva imovina ovršnog dužnika. Naprotiv; to je materijalni trošak, koji je on imao u obavljanju svojih radnih zadataka i dužnosti vezanih uz radni odnos. Zato mu poslodavac ovo i isplaćuje, da mu te troškove nadoknadi. Umjesto naknade on ostaje bez toga pa sad ispada da on sam mora platiti, ako želi raditi i uredno ispunjavati svoje dužnosti na poslu. Koliko je sve ovo apsurdno najbolje se vidi ako se usporedi pravna sudbina ovih naknada sa plaćom ovršenika, dakle naknadom dobivenom za rad. Ona se može plijeniti, ali samo do jedne trećine (odnosno polovine ako je u pitanju alimentacija), a naknada materijalnih troškova plijeni se u cijelosti. Ovakva praksa protivna je Ustavu, jer dovodi u pitanje egzistenciju radnika, a i njegovo dostojanstvo, a protivna je i načelima radnog prava, pa iz tih razloga neophodno je donošenje prijedloga izmjene i dopune Ovršnog zakona. Poznato je da poduzeća svojim radnicima, baš kao i država korisnicima mirovina, invalidnina i slično, taj novac isplaćuje putem tekućih računa. Ako se radi o sredstvima koji su izričito navedeni u čl 172 Ovršnog zakona, onda problema nema. Taj novac se ne plijeni i ostaje dužniku. Međutim postoje i određene naknade, koje bi trebale imati isti pravni status kao i ta sredstva, a imaju sasvim drukčiju pravnu sudbinu. Ona se plijene u cijelosti, iako po nikakvoj pravnoj teoriji ne mogu se smatrati imovinom. Riječ je ovdje o materijalnim troškovima: dnevnice, naknade za odvojeni život, putni troškovi (tzv. kilometraža), terenski dodatak. Poduzeća to više ne isplaćuju putem blagajne, nego direktno na tekući račun i onda je to za FINU samo gotov novac i ona to plijeni u potpunosti. Naravno da nitko od aktera takve ovrhe ne tvrdi da je to u redu i da bi to doista bila imovina, koja spada pod ovrhu. Računovodstvo poduzeća opravdava se da ne može na drugi način isplaćivati novac, odgovorni u FINI navode da oni nisu dužni istraživat porijeklo novca, a da uostalom u Ovršnom zakonu nigdje i ne piše izričito, da se to ne smije plijeniti. Iako je jasno da se ne radi niti o imovini niti o prihodima, nedostatak izričite zakonske zabrane pljenidbe tih sredstava dovodi do takve prakse, koja je izričito protivna i Ustavu i Zakonu o radu. Naime, radi se o sredstvima ostvarenim na osnovu radnog odnosa. Ovdje pak imamo u pravilu slučaj da radnik mora ostvariti neki posao izvan radnog vremena ili izvan sjedišta firme, odnosno mjesta svog prebivališta. Radni zadatak on ne može odbiti bez opasnosti za svoj posao. Odradit će ga, ali će on umjesto naknade sam snositi troškove, on imovinu ne povećava, on je de facto smanjuje. Donošenjem izmijene Ovršnog zakona staje se na kraj provođenju ovakve ovrhe, koja je izričito protuustavna i protuzakonita. II. SREDSTVA POTREBNA ZA PROVOĐENJE OVOG ZAKONA Za provedbu ovog zakona nisu potrebna nikakva sredstva iz državnog proračuna. U Puli, 01.02.2013.

© Copyright 2026 Paperzz