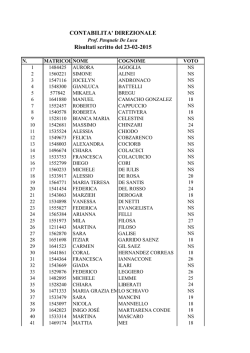

Verifica di ipotesi e intervalli di confidenza

nella regressione multipla

Eduardo Rossi2

2 Universit`

a

di Pavia (Italy)

Maggio 2014

Rossi

MRLM

Econometria - 2014

1 / 54

Sommario

Verifica di ipotesi e intervalli di confidenza per un singolo

coefficiente

Verifica di ipotesi congiunte su pi`

u coefficienti

Altri tipi di ipotesi che implicano pi`

u coefficienti

Variabili di interesse, variabili di controllo e come decidere quali

variabili includere in un modello di regressione

Rossi

MRLM

Econometria - 2014

2 / 54

Verifica di ipotesi e intervalli di confidenza

Verifica di ipotesi e intervalli di confidenza per un

singolo coefficiente

Per verifica di ipotesi e intervalli di confidenza nella regressione

multipla si segue la stessa logica utilizzata per la pendenza in un

modello a singolo regressore.

ˆ

ˆ

β1 −E[β1 ]

√

≈ N (0, 1) (TLC).

ˆ

Var[β1 ]

Perci`o le ipotesi su β1 possono essere verificate mediante la

consueta statistica-t e gli intervalli di confidenza costruiti come

{βˆ1 ± 1, 96SE(βˆ1 )}.

Lo stesso per β2 , . . . , βk .

Rossi

MRLM

Econometria - 2014

3 / 54

Verifica di ipotesi e intervalli di confidenza

Esempio

\ = 698, 933 − 2, 2798 STR

TestScr

(10,364)

\ = 686, 032 − 1, 1013 STR − 0, 649777 PctEL

TestScr

(8,7282)

(0,4329)

(1)

(0,5195)

(2)

(0,031032)

Il coefficiente di STR in (2) `e l’effetto su TestScore del cambio di

unit`a in STR, mantenendo costante la percentuale di studenti non

di madrelingua nel distretto.

Il coefficiente di STR si dimezza.

L’intervallo di confidenza al 95% per il coefficiente di STR in (2) `e

{−1, 10 ± 1, 960, 43} = {−1, 95, −0, 26}.

la statistica test t dell’ipotesi nulla βSTR = 0 `e

t = −1, 10/0, 43 = −2, 54, perci`

o rifiutiamo l’ipotesi al livello di

significativit`a del 5%.

Rossi

MRLM

Econometria - 2014

4 / 54

Verifica di ipotesi e intervalli di confidenza

Verifica di ipotesi congiunte

Sia Expn = spese per studente e si consideri il modello di

regressione:

TestScorei = β0 + β1 STRi + β2 Expni + β3 PctELi + ui

L’ipotesi nulla per cui ”le risorse scolastiche non contano“, e

l’alternativa per cui invece contano, corrisponde a:

H0 : β1 = 0 e β2 = 0

l’ipotesi alternativa

H1 : o β1 6= 0 o β2 6= 0 o entrambi

Rossi

MRLM

Econometria - 2014

5 / 54

Verifica di ipotesi e intervalli di confidenza

Verifica di ipotesi congiunte

H0 : β1 = 0 e β2 = 0

H1 : o β1 6= 0 o β2 6= 0 o entrambe

Un’ipotesi congiunta specifica un valore per due o pi`

u coefficienti,

ossia impone una restrizione su due o pi`

u coefficienti:

H0 : βi = βi,0 , . . . , βj = βj,0

per un totale di q restrizioni.

Nell’esempio precedente, q = 2 e le due restrizioni sono

β1 = β2 = 0.

Se una (o pi`

u) delle uguaglianze sotto l’ipotesi nulla `e falsa, allora

l’ipotesi nulla congiunta `e falsa.

Ipotesi alternativa `e che almeno una delle uguaglianze della H0

non valga.

Rossi

MRLM

Econometria - 2014

6 / 54

Verifica di ipotesi e intervalli di confidenza

Verifica di ipotesi congiunte

Un’idea di ”buon senso” `e quella di rifiutare se l’una o l’altra delle

statistiche-t supera 1,96 in valore assoluto.

ma questa verifica ”coefficiente per coefficiente” non `e valida: la

verifica risultante ha un tasso di rifiuto troppo elevato sotto

l’ipotesi nulla (pi`

u del 5%)!

Rossi

MRLM

Econometria - 2014

7 / 54

Verifica di ipotesi e intervalli di confidenza

Perch`e non possiamo verificare coefficiente per

coefficiente?

Perch`e il tasso di rifiuto sotto l’ipotesi nulla non `e il 5%.

Calcoleremo la probabilit`

a di rifiutare in modo non corretto

l’ipotesi nulla usando la verifica del ”buon senso” basata sulle due

statistiche- t singole. Per semplificare il calcolo, supponete che

siano distribuite in modo indipendente (non `e vero in generale - lo

`e solo in questo esempio).

Siano t1 e t2 le statistiche-t:

t1 =

βˆ1 − 0

SE(βˆ1 )

t1 =

βˆ2 − 0

SE(βˆ2 )

La verifica ”coeff. per coeff.” `e: Rifiuta H0 : β1 = β2 = 0 se

|t1 | > 1, 96 e/o |t2 | > 1, 96

Qual `e la probabilit`a che questa verifica ”coeff. per coeff.” rifiuti

H0 , quando H0 `e effettivamente vero? (Dovrebbe essere 5%.)

Rossi

MRLM

Econometria - 2014

8 / 54

Verifica di ipotesi e intervalli di confidenza

Perch`e non possiamo verificare coefficiente per

coefficiente?

Ipotesi t1 e t2 sono indipendenti (falso!) La probabilit`a di rifiutare in

modo non corretto l’ipotesi nulla mediante la verifica ”coeff. per coeff.”

= PrH0 {|t1 | > 1, 96 e/o |t2 | > 1, 96}

= 1 − PrH0 {|t1 | ≤ 1, 96 e |t2 | ≤ 1, 96}

= 1 − PrH0 {|t1 | ≤ 1, 96} × PrH0 {|t2 | ≤ 1, 96}

= 1 − (0, 95)2 = 0, 0975 > 0, 05

Rossi

MRLM

Econometria - 2014

9 / 54

Verifica di ipotesi e intervalli di confidenza

Dimensione del test

La dimensione del test (la percentuale di rifiuto della nulla quando

`e vera) usando le singole statistiche per decidere sull’ipotesi

congiunta non `e il 5%!

In effetti, la sua dimensione dipende dalla correlazione tra t1 e t2

(e quindi dalla correlazione tra βˆ1 e βˆ2 ).

Due soluzioni:

1

Utilizzare un valore critico diverso in questa procedura - non 1,96

(questo `e il ”metodo Bonferroni”, raramente utilizzato nella

pratica).

2

Utilizzare una statistica test diversa studiata per verificare subito

sia β1 = 0 sia β2 = 0(ipotesi congiunta): la statistica F (questa `e

la pratica comune).

Rossi

MRLM

Econometria - 2014

10 / 54

Statistica F

Ipotesi congiunte in notazione matriciale

Si consideri un’ipotesi congiunta che `e lineare nei coefficienti e impone

q restrizioni, con q ≤ k + 1.

Ognuna di queste restrizioni pu`

o riguardare uno o pi`

u coefficienti di

regressione (un sistema di restrizioni). Restrizioni lineari

H0 : Rβ = r

H1 : Rβ 6= r

(q × 1)

r

(q × (k + 1))

R

r(R)

Rossi

=

q ≤k+1

MRLM

Econometria - 2014

11 / 54

Statistica F

Restrizioni lineari - Esempio

Dato il MRLM:

Yi = β0 + β1 X1i + . . . + βk Xki + ui

Ipotesi nulla:

H0 : β1 + β2 = 0

R = 0, 1, 1, 0, . . . , 0

r=0

β0

β1

Rβ = 0, 1, 1, 0, . . . , 0 . = β1 + β2

..

βk

Rossi

MRLM

Econometria - 2014

12 / 54

Statistica F

Restrizioni lineari - Esempio modello partizionato

Y = X1 β 1 + X2 β 2 + u

X1 (n × k1 )

X2 (n × k2 )

β 1 (k1 × 1)

β 2 (k2 × 1)

k + 1 = k1 + k2

H0 : β 1 = 0

H0 : Rβ = 0

Rossi

MRLM

Econometria - 2014

13 / 54

Statistica F

Restrizioni lineari - Esempio modello partizionato

dove

R=

Rβ =

h

h

Iq

i

..

. 0(q×k2 )

i β .

Iq .. 0(q×k2 )

1

β2

= β1

dove q = k1 . Sotto H0 il modello si riduce a

Y = X2 β 2 + u

Rossi

MRLM

Econometria - 2014

14 / 54

Statistica F

Statistica F

La statistica F per verificare l’ipotesi congiunta

H0 : Rβ = r

`e

F =

Rossi

h

i−1

ˆ − r)0 RΣ

ˆ − r)

ˆ ˆR0

(Rβ

(Rβ

β

q

MRLM

Econometria - 2014

15 / 54

Statistica F

Distribuzione asintotica della statistica F

Dato che

√

d

ˆ − β) −→ N (0, Σ√ ˆ

n(β

n(β−β) )

segue che sotto H0

√

√

d

ˆ − r) = nR(β

ˆ − β) −→

n(Rβ

N (0, RΣ√n(β−β)

R0 )

ˆ

dati i risultati sulle forme quadratiche di vettori di v.c. asintoticamente

normali, sotto H0 :

i−1

h

ˆ − r)]

ˆ − r)]0 RΣ ˆR0

[(Rβ

[(Rβ

β

i−1 √

h

√

d

ˆ − r)]0 RΣ√ ˆ

ˆ − r)] −→

= [ n(Rβ

[ n(Rβ

R0

χ2

n(β−β)

q

/n. Poich`e

perch`e Σβˆ = Σ√n(β−β)

ˆ

p

ˆ√ ˆ

√ ˆ

Σ

n(β−β) −→ Σ n(β−β)

Rossi

MRLM

Econometria - 2014

16 / 54

Statistica F

Distribuzione asintotica della statistica F

Per il teorema di Slutsky:

h

i−1 √

√

d

0

ˆ − r)]0 RΣ

ˆ − r)] −→

ˆ√ ˆ

[ n(Rβ

n(Rβ

R

χ2q

n(β−β)

o

h

i−1

d

ˆ − r)]0 RΣ

ˆ − r)] −→

ˆ ˆR0

[(Rβ

[(Rβ

χ2q

β

segue che

F =

h

i−1

ˆ − r)0 RΣ

ˆ − r)

ˆ ˆR0

(Rβ

(Rβ

β

q

d

−→

χ2q

q

d

cio`e F −→ Fq,∞ = χ2q /q. E’ equivalente calcolare

h

i−1

ˆ − r)]0 RΣ

ˆ − r)], in questo caso

ˆ ˆR0

[(Rβ

qF = [(Rβ

β

d

qF −→ χ2q

Rossi

MRLM

Econometria - 2014

17 / 54

Statistica F

Regione di rifiuto statistica F

Valore critico:

α

α

Fq,∞

: Pr{Fq,∞ > Fq,∞

}=α

per un livello di significativit`

a 0 ≤ α ≤ 1.

La procedura di test consiste nel calcolare F e rifiutare H0 se il suo

α }, tale che abbia

valore cade nella regione critica, cio`e se F act > Fq,∞

una probabilit`a minore di α di essere estratta dalla distribuzione Fq,∞ .

P-value della statistica F:

p-value = Pr{Fq,∞ > F act }

Se p-value > α (prefissato) accetto H0 altrimenti rifiuto.

Rossi

MRLM

Econometria - 2014

18 / 54

Statistica F

Significativit`a della regressione

L’ipotesi nulla che tutti i coefficienti siano nulli ad eccezione

dell’intercetta.

H0 : β1 = β2 = . . . = βk = 0

H1 : βj 6= 0 per almeno un j, j = 1, 2, . . . , k

Sotto H0 nessuno dei regressori spiega alcunch`e della variazione in Yi .

L’intercetta, sotto H0 , `e la media di Yi :

E(Yi ) = β0

Rossi

MRLM

Econometria - 2014

19 / 54

Statistica F

Statistica F quando q = 1

Quando q = 1, la statistica F verifica una sola restrizione

R (1 × (k + 1)),

r (1 × 1)

h

i−1

ˆ − r)]0 RΣ

ˆ − r)]

ˆ ˆR0

[(Rβ

[(Rβ

β

1

ˆ − r)]2

[(Rβ

i = t2

= h

ˆ ˆR0

RΣ

β

`e il quadrato della statistica t.

Rossi

MRLM

Econometria - 2014

20 / 54

Statistica F

Statistica F - Esempio

const

STR

EXPN stu

EL PCT

Coefficient

Std. Error

t-ratio

p-value

649.578

−0.286399

0.00386790

−0.656023

15.4583

0.482073

0.00158072

0.0317844

42.0212

−0.5941

2.4469

−20.6397

0.0000

0.5528

0.0148

0.0000

Media variabile dipen

SSR

R2

F (3, 416)

654.1565

85699.71

0.436592

147.2037

S.Q.M. variabile dipen

S.E. della regressione

¯2

R

P-value(F )

19.05335

14.35301

0.432529

5.20e–65

H0 : βstr = 0 βexpn = 0

Statistica Test: F (2, 416) = 5.434, con p − value = 0.00468.

Rossi

MRLM

Econometria - 2014

21 / 54

Statistica F

Regioni di confidenza per coefficienti multipli

Una regione di confidenza asintoticamente valida per due o pi`

u

elementi di β pu`o essere costruita come l’insieme dei valori che, se

considerati come ipotesi nulla, non sono rifiutati dalla statistica F .

Sia δ (q × 1) formato dagli elementi di β per i quali si desidera una

regione di confidenza

δ = Rβ

La statistica test F per l’ipotesi nulla δ = δ 0 `e

ˆ ˆR0 ]−1 (δˆ − δ 0 )/q

F = (δˆ − δ 0 )0 [RΣ

β

ˆ Una regione di confidenza al 95% per δ `e l’insieme di

con δˆ = Rβ.

valori δ 0 che non sono rifiutati dalla F .

Rossi

MRLM

Econometria - 2014

22 / 54

Statistica F

Regioni di confidenza per coefficienti multipli

Una regione di confidenza 1 − α per δ `e

ˆ ˆR0 ]−1 (δˆ − δ)/q ≤ F 0.95 }

{δ : (δˆ − δ)0 [RΣ

q,∞

β

La regione di confidenza `e costituita dai punti interni all’ellissoide che

si ottiene quando vale l’uguaglianza.

Rossi

MRLM

Econometria - 2014

23 / 54

Statistica F

Ellisse di confidenza (k = 2)

Yi = β1 X1i + β2 X2i + ui

i = 12, . . . , n

Regione di confidenza per (β1 , β2 ):

1 0 β1

Rβ =

0 1 β2

Nel caso k = 2, la forma quadratica:

ˆ − β)

ˆ − β)0 Σ

ˆ −1 (β

(β

ˆ

β

Σ−1

βˆ

σ

ˆ12 σ

ˆ1,2

=

σ

ˆ1,2 σ

ˆ22

(βb1 − β1 )2 σ

ˆ12 + 2(βb1 − β1 )(βb2 − β2 )ˆ

σ1,2 + (βb2 − β2 )2 σ

ˆ22

Rossi

MRLM

Econometria - 2014

24 / 54

Statistica F

Ellisse di confidenza (k = 2)

Il contorno della funzione implicita

ax2 + byx + cy 2 = K

`e un’ellisse con centro (x = 0, y = 0), inclinata positivamente quando

b < 0.

In questo caso, ellisse inclinata

positivamente quando σ

ˆ1,2 < 0

negativamente quando σ

ˆ1,2 > 0

Rossi

MRLM

Econometria - 2014

25 / 54

Statistica F

Regioni di confidenza per coefficienti multipli

P

βb1 e βb2 sono positivamente correlati quando

x1t x2t < 0.

P

b

b

β1 e β2 sono negativamente correlati quando

x1t x2t > 0.

Rossi

MRLM

Econometria - 2014

26 / 54

Statistica F

Regioni di confidenza per coefficienti multipli - Esempio

\eval = 4, 082 + 0, 149 beauty − 0, 198 female

course

(0,033)

(0,032)

(0,051)

¯ 2 = 0, 0622 F (2, 460) = 16, 331

T = 463 R

σ

ˆ = 0, 53732

Ellisse di confidenza al 95% e intervalli marginali al 95%

-0,05

-0,1

-0,15

female

0,149, -0,198

-0,2

-0,25

-0,3

-0,35

0,06

0,08

0,1

0,12

0,14

0,16

0,18

0,2

0,22

0,24

beauty

Rossi

MRLM

Econometria - 2014

27 / 54

Errori normali e omoschedastici

Errori normali e omoschedastici

Se gli errori sono normali (condizionatamente a X) e omoschedastici,

u|X ∼ N (0, σu2 In )

allora lo stimatore ha una distribuzione normale multivariata in

campionin finiti:

ˆ = β + (X0 X)−1 X0 u

β

ˆ ∼ N (β, σ 2 (X0 X)−1 )

β

u

Rossi

MRLM

Econometria - 2014

28 / 54

Errori normali e omoschedastici

Distribuzione di s2

Se valgono le assunzioni generalizzate degli OLS nel MRLM, allora

s2 =

u0 MX u

n−k−1

per la normalit`a condizionale di u

0

u

u

MX

∼ χ2n−k−1

σu

σu

quindi

χ2n−k−1

s2

∼

σu2

n−k−1

s2 ∼

Rossi

σu2

χ2

n − k − 1 n−k−1

MRLM

Econometria - 2014

29 / 54

Errori normali e omoschedastici

Errori standard classici

ˆ

Var[β|X]

= σu2 (X0 X)−1

\

ˆ

Var[

β|X]

= s2 (X0 X)−1

lo standard error di βi :

SE(βˆi ) = s

Rossi

q

e0i (X0 X)−1 ei

MRLM

Econometria - 2014

30 / 54

Errori normali e omoschedastici

Statistica t˜

Data la statistica:

βˆi − βi,0

t˜ =

SE(βˆi )

se valgono le sei assunzioni generalizzate dei minimi quadrati, la

distribuzione campionaria esatta di t˜

t˜ ∼ tn−k−1

Rossi

MRLM

Econometria - 2014

31 / 54

Errori normali e omoschedastici

Dimostrazione

Se

Z ha una distribuzione N (0, 1)

W ha una distribuzione χ2m

3 Z e W sono indipendentemente distribuite

allora

Z

p

∼ tm

W/m

Ora

βˆi − βi,0

t˜ =

SE(βˆi )

βˆi − βi,0

=p 0

s2 ei (X0 X)−1 ei

βˆi − βi,0

p

=p

s2 /σu2 σu2 e0i (X0 X)−1 ei

1

2

Rossi

MRLM

Econometria - 2014

32 / 54

Errori normali e omoschedastici

Dimostrazione

p

(βˆi − βi,0 )/ σu2 e0i (X0 X)−1 ei

p

t˜ =

s2 /σu2

1

Sotto H0

p

(βˆi − βi,0 )

|X ∼ N (0, 1)

σu2 e0i (X0 X)−1 ei

2

(n − k − 1)

Rossi

s2

∼ χ2n−k−1

σu2

MRLM

Econometria - 2014

33 / 54

Errori normali e omoschedastici

Dimostrazione

Si pu`o scrivere

Z

t˜ = p

W/(n − k − 1)

con

(βˆi − βi,0 )

Z=p

∼ N (0, 1)

σu2 e0i (X0 X)−1 ei

e

W = (n − k − 1)

Rossi

s2

∼ χ2n−k−1

σu2

MRLM

Econometria - 2014

34 / 54

Errori normali e omoschedastici

Dimostrazione

ˆ e s2 . Dato che

Indipendenza tra β

ˆ = β + (X0 X)−1 X0 u

β

s2 =

u0 MX u

n−k−1

ˆ e s2 sono indipendenti se X0 X)−1 X0 u e u0 MX u sono indipendenti.

β

Dato che u|X ∼ N (0, σu2 In )

(X0 X)−1 X0 u|X ∼ N (0, σu2 (X0 X)−1 )

MX u|X ∼ N (0, σu2 MX )

Rossi

MRLM

Econometria - 2014

35 / 54

Errori normali e omoschedastici

Dimostrazione

Poich`e

Cov[(X0 X)−1 X0 u, MX u|X] = E[(X0 X)−1 X0 uu0 MX |X]

= (X0 X)−1 X0 E[uu0 |X]MX

= (X0 X)−1 X0 σu2 In MX

= 0k×n

perch`e

X0 MX = 0k×n

Segue che i due vettori sono indipendenti e che βˆ e s2 sono

indipendenti.

Si pu`o concludere che

βˆi − βi,0

t˜ =

∼ tn−k−1

SE(βˆi )

Rossi

MRLM

Econometria - 2014

36 / 54

Errori normali e omoschedastici

Distribuzione della statistica F˜

ˆ ˆ con

La statistica F con omoschedasticit`

a si ottiene sostituendo Σ

β

s2 (X0 X)−1

ˆ − r)0 [R(X0 X)−1 R0 ]−1 (Rβ

ˆ − r)

(Rβ

F˜ =

qs2

se valogono le sei assunzioni generalizzate degli OLS, sotto l’ipotesi

nulla

F˜ ∼ Fq,n−k−1

F˜ `e la versione di Wald.

Rossi

MRLM

Econometria - 2014

37 / 54

Errori normali e omoschedastici

Dimostrazione

Il rapporto

W1 /n1

∼ Fn1 ,n2

W2 /n2

dove

1

W1 ∼ χ2n1

2

W2 ∼ χ2n2

3

W1 e W2 sono indipendentemente distribuite.

Verifichiamo che queste tre condizioni siano verificate nel caso che

stiamo considerando.

Rossi

MRLM

Econometria - 2014

38 / 54

Errori normali e omoschedastici

Dimostrazione

Sia

ˆ − r)0 [σ 2 R(X0 X)−1 R0 ]−1 (Rβ

ˆ − r)

W1 = (Rβ

u

e

W2 = (n − k − 1)

s2

σu2

possiamo scrivere

F˜ =

Rossi

W1 /q

W2 /n − k − 1

MRLM

Econometria - 2014

39 / 54

Errori normali e omoschedastici

Dimostrazione

Dato che

ˆ

β|X

∼ N (β, σu2 (X0 X)−1 )

ˆ − β = Rβ

ˆ −r

e sotto H0 , Rβ

ˆ − r)|X ∼ N (0, σ 2 R(X0 X)−1 R0 )

(Rβ

u

quindi

ˆ − r)0 [σ 2 R(X0 X)−1 R]−1 (Rβ

ˆ − r) ∼ χ2

(Rβ

u

q

Abbiamo gi`a visto che

χ2n−k−1

s2

∼

σu2

n−k−1

Rossi

MRLM

Econometria - 2014

40 / 54

Errori normali e omoschedastici

Dimostrazione

ˆ e s2 sono indipendentemente distribuiti, segue che

Infine, poich`e β

ˆ − r e s2

Rβ

sono indipendentemente distribuiti, implicando che W1 e W2 sono

indipendentemente distribuite.

Le tre condizioni sono verificate, quindi

F˜ ∼ Fq,n−k−1

Rossi

MRLM

Econometria - 2014

41 / 54

Errori normali e omoschedastici

La distribuzione Fq,n−k−1

La distribuzione Fq,n−k−1 `e tabulata in molti punti.

Per n → ∞, la distribuzione Fq,n−k−1 tende asintoticamente alla

distribuzione χ2 /q, cio`e Fq,∞ .

Per q non troppo grande e n ≥ 100, la distribuzione Fq,n−k−1 e la

distribuzione χ2q /q sono sostanzialmente identiche.

Molti pacchetti di regressione calcolano il valore-p della statistica

F mediante la distribuzione Fq,n−k−1 .

Rossi

MRLM

Econometria - 2014

42 / 54

Errori normali e omoschedastici

Altro modo di calcolo della statistica F˜

Quando il termine di errore ui `e omoschedastico, la F pu`o essere

scritta in termini di miglioramento dell’adattamento della regressione

(misurato con la SSR o l’R2 ).

Eseguire due regressioni, una sotto l’ipotesi nulla (regressione

”vincolata”) e una sotto l’ipotesi alternativa (regressione ”non

vincolata”).

Confrontare la somma dei quadrati dei residui (SSR) delle due

regressioni.

Confrontare gli adattamenti delle regressioni - gli R2 - se il

modello ”non vincolato” si adatta sufficientemente meglio,

rifiutare l’ipotesi nulla

Rossi

MRLM

Econometria - 2014

43 / 54

Errori normali e omoschedastici

Altro modo di calcolo della statistica F˜

Dato il MRLM:

Yi = β0 + β1 X1i + . . . + βk Xki + ui

ui ∼ i.i.d.N (0, σu2 )

H0 : Rβ = r

stima del modello sotto l’ipotesi nulla:

˜ = arg

β

min

β:Rβ−r=0

(Y − Xβ)0 (Y − Xβ)

la somma dei quadrati della regressione vincolata

˜ 0 (Y − Xβ)

˜

SSRr = (Y − Xβ)

la somma dei quadrati della regressione non vincolata

ˆ 0 (Y − Xβ)

ˆ

SSRur = (Y − Xβ)

SSRr − SSRur n − k − 1

∼ Fq,n−k−1

F˜ =

SSRur

q

Rossi

MRLM

Econometria - 2014

44 / 54

Errori normali e omoschedastici

Altro modo di calcolo della statistica F˜

Denotando i residui della regressione vincolata:

˜

˜ = Y − Xβ

u

˜ 0u

˜ −u

ˆ 0u

ˆn−k−1

u

F˜ =

0

ˆu

ˆ

u

q

P 2 P

P 2 P

/

u

˜

(Y

−

Y¯ )2 − i u

ˆi / i (Yi − Y¯ )2 n − k − 1

i

i i

i P

P

=

2

q

ˆi / i (Yi − Y¯ )2

iu

2

2

(1 − Rr ) − (1 − Rur ) n − k − 1

=

2

1 − Rur

q

2

2

R −R n−k−1

= ur 2 r

1 − Rur

q

Rossi

MRLM

Econometria - 2014

45 / 54

Errori normali e omoschedastici

Altro modo di calcolo della statistica F˜

Rr2 `e l’R2 della regressione vincolata

2 `

Rur

e l’R2 della regressione non vincolata

q = numero di restrizioni sotto l’ipotesi nulla

Pi`

u grande `e la differenza tra l’R2 vincolato e non vincolato,

maggiore `e il miglioramento dell’adattamento aggiungendo le

variabili in questione – maggiore `e la F in presenza di

omoschedasticit`a.

Rossi

MRLM

Econometria - 2014

46 / 54

Errori normali e omoschedastici

Regressione ”vincolata” e ”non vincolata”

Esempio: i coefficienti di STR e Expn sono zero?

Regressione senza vincolo, sotto H1 :

TestScorei = β0 + β1 STRi + β2 Expni + β3 PctELi + ui

Regressione vincolata, sotto H0 : β1 = β2 = 0:

TestScorei = β0 + β3 PctELi + ui

Il numero di vincoli sotto H0 `e q = 2.

L’adattamento risulter`

a migliore (R2 sar`

a maggiore) nella

regressione non vincolata.

Di quanto dovr`a aumentare R2 affinch`e i coefficienti di Expn e

PctEL siano giudicati statisticamente significativi?

Rossi

MRLM

Econometria - 2014

47 / 54

Errori normali e omoschedastici

Esempio

Regressione vincolata:

\ i = 644, 7 − 0, 671STRi

TestScore

R2 = 0, 4149

Regressione non vincolata:

\ i = 649, 6−0, 29STRi +3, 87Expni −0, 656PctELi

TestScore

R2 = 0, 4366

Quindi, con q = 2, n = 420, k = 3:

R2 − R2 n − k − 1

F˜ = ur 2 r

1 − Rur

q

(0, 4366 − 0, 4149) (420 − 3 − 1)

=

= 8, 01

(1 − 0, 4366)

2

Valore critico al 1% = 4,61, H0 `e rifiutata.

Nota: F robusta all’eteroschedasticit`

a `e 5,43...

Rossi

MRLM

Econometria - 2014

48 / 54

Errori normali e omoschedastici

La statistica F˜ classica-riepilogo

La statistica F˜ classica rifiuta quando aggiungendo le due variabili

si aumenta R2 di ”quanto basta” - vale a dire, quando

aggiungendo le due variabili si migliora l’adattamento della

regressione di ”quanto basta”.

Se gli errori sono omoschedastici, ma non gaussiani, la statistica

F˜ classica ha una distribuzione in grandi campioni che `e χ2q /q.

Se invece gli errori sono eteroschedastici, la distribuzione in grandi

campioni della statistica F˜ classica non `e χ2q /q.

Se gli errori sono omoschedastici e gaussiani la statistica F˜

classica ha una distribuzione Fq,n−k−1 .

Rossi

MRLM

Econometria - 2014

49 / 54

Errori normali e omoschedastici

La statistica F˜ classica e la distribuzione F

L’uso della statistica F˜ e della distribuzione F `e giustificato solo

sotto condizioni molto forti - troppo forti per essere realistiche.

Dovreste utilizzare la statistica F robusta all’eteroschedasticit`a,

con i valori critici della χ2q /q.

Per n ≥ 100, la distribuzione Fq,n−k−1 `e essenzialmente la

distribuzione χ2q /q.

Per n piccolo, a volte i ricercatori utilizzano la distribuzione F

perch`e ha valori critici pi`

u grandi e in tal senso `e pi`

u prudente.

Rossi

MRLM

Econometria - 2014

50 / 54

Errori normali e omoschedastici

Verifica di restrizioni singole su coefficienti multipli

Yi = β0 + β1 X1i + β2 X2i + ui

Considerate l’ipotesi nulla e l’ipotesi alternativa,

H0 : β1 = β2 vs H1 β1 6= β2

Questa ipotesi nulla impone una singola restrizione ( q = 1) su

coefficienti multipli – non si tratta di ipotesi congiunte con restrizioni

multiple (confrontate con β1 = β2 = 0).

Rossi

MRLM

Econometria - 2014

51 / 54

Errori normali e omoschedastici

Verifica di restrizioni singole su coefficienti multipli

Ecco due metodi per la verifica di restrizioni singole su coefficienti

multipli:

Riorganizzare (”trasformare”) la regressione: Riorganizzare i

regressori in modo che la restrizione diventi una restrizione su un

singolo coefficiente in una regressione equivalente; oppure,

Eseguire la verifica direttamente: Alcuni software, tra cui GRETL,

consentono di verificare le restrizioni utilizzando direttamente

coefficienti multipli

Rossi

MRLM

Econometria - 2014

52 / 54

Errori normali e omoschedastici

Metodo 1: Riorganizzare (”trasformare”) la regressione

Yi = β0 + β1 X1i + β2 X2i + ui

Considerate l’ipotesi nulla e l’ipotesi alternativa,

H0 : β1 = β2 vs H1 β1 6= β2

Sommare e sottrarre β2 X1i :

Yi = β0 + (β1 − β2 )X1i + β2 (X1i + X2i ) + ui

Yi = β0 + γ1 X1i + β2 Wi + ui

dove

γ1 = β1 − β2

Wi = (X1i + X2i )

Rossi

MRLM

Econometria - 2014

53 / 54

Errori normali e omoschedastici

Metodo 1: Riorganizzare (”trasformare”) la regressione

Equazione originale:

Yi = β0 + β1 X1i + β2 X2i + ui

Equazione riorganizzata (”trasformata”):

Yi = β0 + γ1 X1i + β2 Wi + ui

Quindi,

H0 = γ1 = 0 vs H1 : γ1 6= 0

corrisponde a

H0 : β1 = β2 vs H1 : β1 6= β2

Queste due regressioni hanno lo stesso R2 , gli stessi valori previsti e gli

stessi residui. Il problema di verifica `e ora semplice: verificare se γ1 = 0

nella regressione trasformata.

Rossi

MRLM

Econometria - 2014

54 / 54

© Copyright 2026 Paperzz