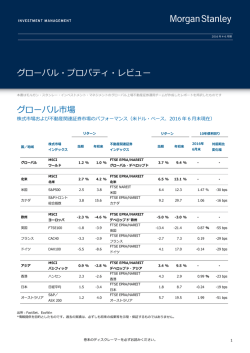

2015 年 10-12 月期 グローバル・プロパティ・レビュー 本書はモルガン・スタンレー・インベストメント・マネジメントのグローバル・リアル・エステート運用チームが作成したレポートを邦訳したものです グローバル市場 株式市場および不動産関連証券市場のパフォーマンス(米ドル・ベース、2015 年 12 月末現在) リターン リターン 2015年 12月末 対前期比 変化幅 0.1 % - - 6.7 % 1.8 % - - 7.4 3.0 2.27 % -6.0 -19.0 国/地域 株式市場 イン デックス グローバル MSCI ワール ド 5.6 % -0.3 % FTSE EPRA/NAREIT グローバル ・ デベロップド 4.4 % 北米 MSCI 北米 6.2 % -0.3 % FTSE EPRA/NAREIT 北米 米国 S&P500 7.0 1.4 FTSE NAREIT エクイティ・リート カナダ S&Pトロント 総合指数 -5.6 -25.9 欧州 MSCI ヨーロッパ 2.5 % -2.3 % FTSE EPRA/NAREIT デベロップド゙欧州 英国 FTSE100 1.1 -6.4 FTSE EPRA/NAREIT 英国 フランス CAC40 1.5 0.5 ドイツ DAX100 8.5 -1.7 アジア MSCI パ シフィック 9.0 % 香港 ハンセン 5.4 -3.9 FTSE EPRA/NAREIT 香港 -0.5 -12.9 日本 日経平均 8.7 9.9 FTSE EPRA/NAREIT 日本 0.3 -5.8 0.26 -9 bps オーストラリア S&P/ ASX 200 11.0 -7.0 FTSE EPRA/NAREIT オーストラリア 9.6 1.4 2.82 +21 bps 当期 2015年 3.2 % 不動産関連証券 イン デックス 10年債利回り FTSE EPRA/NAREIT カナダ 当期 0.1 % 2015年 1.40 +23 bps -3 bps 6.7 % - -4.2 6.0 1.95 % +30 bps FTSE EPRA/NAREIT フランス -0.3 0.9 0.99 +10 bps FTSE EPRA/NAREIT ドイツ 1.5 9.0 0.63 +4 bps FTSE EPRA/NAREIT デベロップド・ アジア 2.5 % -7.2 % 1.55 % - +2 bps 出所:FactSet、EcoWin *情報提供を目的としたものです。過去の実績は、必ずしも将来の成果等を示唆・保証するものではありません。 巻末のディスクレーマーを必ずお読みください。 1 2015 年 10-12 月期 グローバル・プロパティ・レビュー 不動産関連証券市場のパフォーマンス*、米ドル・ベース (2015 年 12 月末現在) 50% 38.3% 30% 15.9% 13.3% 10% 28.7% 30.1% 28.0% 20.4% 14.3% 18.1% 11.8% 3.2% 0.1% 4.4% 11.0% 10.5% 8.3% 28.0% 15.9% 13.1% 2.5% 12.0% 11.2% 12.0% 12.2% 11.2% 7.4% 7.8% 9.2% 9.0% 8.0% 6.6% 5.4% -5.8% -10% -6.5% -7.0% -15.7% -16.9% -30% -37.7% -50% -47.7% -70% 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 過去3年 過去5年 過去10年 過去15年 FTSE EPRA/NAREIT グローバル・デベロップド・リアル・エステート・インデックス FTSE NAREIT エクイティ・リート・インデックス(米国) NCREIF プロパティ・インデックス 出所:FTSE EPRA/NAREIT、FTSE NAREIT、NCREIF リターンは米ドル・ベースで算出されます。期間 1 年未満のものを除き年率にて表示しています。FTSE EPRA/NAREIT グローバル・デベロップド・リアル・エス テート・インデックスは、時価総額加重で算出されるインデックスで、北米、欧州、アジア市場の不動産関連証券の株価を反映します。FTSE NAREIT エクイ ティ・リート・インデックスは、時価総額加重で算出されるインデックスで、米国で投資適格商業用不動産を所有・管理・リースする不動産関連証券全ての株 価を反映します。NCREIF プロパティ・インデックスは、全米不動産投資受託者協議会が四半期ごとに公表する実物不動産のインデックスで、個々の商業用 不動産を集計したトータル・リターンを示し、不動産投資成果を評価する指標として普及しているものです。 *情報提供を目的としたものです。過去の実績は、必ずしも将来の成果等を示唆・保証するものではありません。 2 グローバル・プロパティ・レビュー 2015 年 10-12 月期 概況 FTSE EPRA/NAREIT グローバル先進国リアル・エステート指数は 2015 年 10-12 月期に米ドル 建てで 4.4%値上がりした(現地通貨建てで 4.8%上昇)。この結果、2015 年通期のリターン は 0.1%上昇(現地通貨建てで 2.9%上昇)となった。世界の不動産株は 10 月に 5.7%上昇した 後、11 月に 2.2%反落、12 月に 0.9%上げ戻した。10-12 月期には北米が 6.7%値上がりして最 も高いパフォーマンスを記録した。アジアおよび欧州もそれぞれ 2.5%と 0.1%上昇して北米に 続いた。 今日の低リターン環境を踏まえて、不動産の期待利回りの低下を受け入れる投資家が増えるに つれ、優良不動産資産の投資価値は金融危機を底に大幅な値上がりを記録した。不動産市場に 極めて高水準の資本が流入し、ほとんどの優良市場で資産価額が史上最高値に押し上げられた。 米国の大半のセクターとロンドンおよび香港のオフィス市場では、不動産各社の業績は堅調に 推移、伸び悩んだ他の大半の市場と好対照をなした。欧米市場の優良資産の投資価値は 2007 年に達成した天井をほぼ回復したか、天井を凌いだ。キャッシュフローの伸びとキャップ・レ ートの改善が、ともに回復を後押しした。アジア市場では、香港でキャッシュフローの改善を 主因に資産価額が回復した(キャップ・レートの圧縮はさほど広範には見られていない)。こ れに対して東京では、資産価額の改善はキャップ・レートの圧縮が主体となっている。ファン ダメンタルズはごくわずかな改善にとどまった。オーストラリアでは、事業ファンダメンタル ズの冷え込みにもかかわらず、商業用資産に対する投資家の需要は引き続き旺盛だった。しか しながら、年末までには資産価額は天井をつけたとの懸念が拡大、ここまでの大幅な値上がり を踏まえれば、下落が免れないとの不安も強まった。事実、価格が天井に達しつつあるとの観 測を背景に売り手が増加、売り手と買い手が拮抗する環境が整い始めた。年末を通じて価格が 下落に転じた証左は見られなかったものの、多数の観測筋が、先行きの展望を見越して、上場 市場はすでにこうした潜在的な価格下落を織り込んでいると示唆した。事実、上場不動産株は 2015 年末に NAV に対してディスカウント水準で取引された。 過去数年間の特徴として、世界中の市場で前例のない規模の政策導入が行われ、資本市場や市 場センチメント、ボラティリティに大きな影響を与えたことが挙げられる。大半の市場で金融 テコ入れ策が導入されて景気が浮揚、それに伴って資産価額が押し上げられ、優良商業用不動 産の資産価額が大幅に改善した。対照的にアジアの政策当局(中国、香港、シンガポール)は、 数次にわたる行政措置を導入、住宅市場における急速な資産価額の上昇に歯止めをかけること に成功した。現在は中国を中心に、不動産市場の下落と景気減速懸念を勘案して、当局はこれ までの引き締め策を転換することに焦点を置いている。 3 2015 年 10-12 月期 グローバル・プロパティ・レビュー FTSE EPRA/NAREIT グローバル・デベロップド・リアル・エステート・インデックスの時価総額の推移 (2015 年 12 月末現在) (10 億米ドル) 1,400 1,200 1,000 800 600 400 200 0 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 北米 地域 北米 欧州 アジア グローバル 1992 15% 23% 63% 100% 1993 10% 21% 70% 100% 1994 22% 22% 56% 100% 1995 29% 20% 51% 100% 1996 31% 17% 52% 100% 1997 42% 20% 39% 100% 1998 41% 23% 36% 100% 1999 35% 22% 44% 100% 欧州 2000 40% 19% 41% 100% 2001 53% 17% 30% 100% 2002 56% 20% 24% 100% 2003 55% 20% 25% 100% アジア 2004 53% 20% 27% 100% 2005 51% 19% 31% 100% 2006 45% 22% 33% 100% 2007 38% 19% 43% 100% 2008 43% 17% 40% 100% 2009 41% 18% 42% 100% 2010 45% 16% 39% 100% 2011 2012 53% 50% 14% 14% 33% 36% 100% 100% 2013 50% 15% 35% 100% 2014 2015 56% 56% 16% 17% 28% 26% 100% 100% 4 2015 年 10-12 月期 グローバル・プロパティ・レビュー 不動産関連証券インデックス・パフォーマンス*(米ドル・ベース、2015 年 12 月末現在) インデックス・ウェイト FTSE EPRA/NAREIT グローバル・デベロップド グローバル 100.0 % インデックス・パフォーマンス 地域別 - 当期 4.4 % 年初来 0.1 % 6.7 % 1.8 % FTSE EPRA/NAREIT 北米 56.3 % カナダ FTSE EPRA/NAREIT米国 2.5 53.9 4.4 95.6 賃貸アパート 8.0 学生専用賃貸アパート 0.5 プレハブ住宅 0.7 ショッピング・センター 4.7 8.4 9.3 5.4 モール 7.8 13.9 6.6 3.8 中心地区オフィス 4.5 8.0 9.1 0.3 郊外オフィス 3.9 6.9 6.3 -1.1 特化型オフィス 1.1 1.9 16.6 17.1 産業施設 3.5 6.2 9.7 1.8 医療施設 6.9 12.3 2.6 -7.6 ホテル/リゾート 3.2 5.7 -2.3 -24.5 個人用倉庫 4.3 7.6 16.7 40.6 分散投資型/ 金融 0.8 1.4 5.1 -1.4 ネット・リース 3.8 6.8 8.6 -3.1 100.0 % -6.0 7.4 -19.0 3.0 14.2 7.9 17.4 0.9 15.6 3.5 1.2 9.0 26.0 FTSE EPRA/NAREIT デベロップドEMEA 17.3 % イスラエル FTSE EPRA/NAREIT デベロップド欧州 0.1 17.2 0.6 99.4 -6.7 0.1 ヨーロッパ大陸 10.9 62.9 2.8 6.6 オーストリア 0.3 1.6 5.2 11.5 ベルギー 0.5 2.7 6.3 1.3 フィンランド 0.2 1.1 7.4 -3.2 フランス 1.6 9.2 -0.3 0.9 ドイツ 3.0 17.5 1.5 9.0 ギリシャ 0.0 0.1 -9.9 -8.9 アイルランド 0.2 1.0 6.2 1.1 イタリア 0.1 0.5 0.3 15.6 オランダ 2.4 13.8 -0.5 2.0 ノルウェー 0.1 0.3 -2.6 -20.4 スペイン 0.5 3.1 4.6 17.1 スウェーデン 1.2 6.9 11.3 16.5 スイス 0.9 5.0 7.2 8.9 英国 6.3 36.5 -4.2 6.0 英国主要地区 3.2 18.7 -7.0 -0.7 英国その他 3.1 17.8 -1.1 14.0 FTSE EPRA/NAREIT デベロップド・アジア 26.4 % 100.0 % 100.0 % 0.0 % 2.5 % 6.7 % 14.8 6.7 -7.2 % オーストラリア 5.7 21.7 9.6 1.4 香港 7.7 29.3 -0.5 -12.9 香港不動産事業会社 6.5 24.5 -2.4 -15.2 香港リート 1.2 4.7 10.5 1.1 10.9 41.4 0.3 -5.8 日本 日本不動産事業会社 5.7 21.8 -2.8 -6.4 J-リート 5.1 19.5 4.0 -5.5 ニュージーランド 0.1 0.3 15.8 1.3 シンガポール 1.9 7.3 7.7 -11.9 シンガポール不動産事業会社 0.6 2.4 19.1 -7.7 S-リート 1.3 5.0 3.0 -13.6 出所:FTSE EPRA/NAREIT、FTSE NAREIT、モルガン・スタンレー・インベストメント・マネジメント 情報提供を目的としたものです。過去の実績は、必ずしも将来の成果等を示唆・保証するものではありません。 5 グローバル・プロパティ・レビュー 2015 年 10-12 月期 ご参考 ポートフォリオ・アロケーション (グローバル・ポートフォリオ、含む不動産関連証券) 香港の不動産事業会社を引き続きグローバル・ポートフォリオで最も大幅にオーバーウェイト する。香港の不動産事業会社は株式市場の評価と実物不動産市場における評価が大幅に乖離し ているのみならず、他の上場不動産市場と比較しても、極めて魅力的な価値を提供しているこ とが理由である。2015 年末時点で香港の不動産事業会社は NAV に対して平均 45%ディスカウ ントをつけており、グローバル・ベースで最も割安な水準に放置されている。株価が NAV に対 してこれほど大幅なディスカウントをつけている事実は、事業ファンダメンタルズや資産価値 にネガティブな影響を及ぼしかねない様々なリスクを十二分に織り込んでいると判断できよう。 現在の株価はまた、商業施設・住宅市場の低迷に対する投資家の懸念と、投資家が香港および 中国の将来的な住宅開発プロジェクトの開発価値を織り込むのに消極的なことを反映している。 加えて、香港の不動産事業会社が極めて低いレバレッジ水準を維持している事実も、バリュエ ーションの割安感を一段と募らせている。10-12 月期の相対的な株価低迷を踏まえて、アジアで は香港の不動産事業会社のオーバーウェイト幅を引き上げる。オフィス・セクターのファンダ メンタルズが改善しているにもかかわらず、香港の不動産事業会社は株価が下落したことが理 由である。 日本の不動産事業会社は 2015 年末に NAV に対し平均 20%ディスカウントとなった。この評価 には、事業ファンダメンタルズの小幅な改善しか織り込まれておらず、物件取引からうかがえ る実物不動産市場で達成されたキャップ・レートの低下も、十分織り込まれていない。極めて 対照的に、J-REIT は引き続き NAV に対して 22%という大幅なプレミアムをつけている。これ はグローバル・ベースで最も大幅なプレミアムである。J-REIT がこのように大幅なプレミアム で取引されているのは、J-REIT が日銀の資産買い入れプログラムの対象になっていることと、 J-REIT のポジションを 5%から 10%に増やすとの日銀の最近の発表が、株価を引き続き下支え しているためだ。注目すべきなのは、主要不動産事業会社の資産ポートフォリオは、主に東京 都心部の優良オフィス資産で構成されているため、事業ファンダメンタルズ改善の恩恵を享受 している点である。これに対して J-REIT は概ね質の劣る資産ポートフォリオを抱えており、資 産内容にもばらつきがある。以上のような状況を考えれば、日本の不動産事業会社のバリュエ ーションは J-REIT の実勢バリュエーションと比較して、はるかに妙味が大きいと思われる。日 本では、不動産事業会社を引き続きオーバーウェイトする一方、J-REIT をアンダーウェイトす る。最後に、東京はキャッシュフローが依然サイクルの底近く、2007 年以降のピーク水準に対 し大幅なディスカウントをつけている唯一の主要オフィス市場であることは、注目に値しよう。 オーストラリアでは、景気が減速するなか、全般的にオフィス不動産ファンダメンタルズは依 然冴えない。しかしながら、商業施設ファンダメンタルズは改善に向かっている。金利低下、 住宅価格の力強い上昇、豪ドル安に支えられた消費支出の改善が牽引役となっている。商業用 資産に対する投資家の需要は依然旺盛だ。他の大半の市場と比べて利回りが高いうえ、豪中銀 による一段の利下げが予想されるなか更なるキャップ・レートの圧縮が見込めるためで、これ らの要因が資産価額を下支えしている。オーストラリアの REIT は NAV に対し若干のプレミア ムで 2015 年を終えた形となり、香港の不動産事業会社と比べ、依然としてはるかに魅力に乏し い。 米国では、10-12 月期には REIT 各社の業績好調、優良資産に対する投資家の依然旺盛な需要、 貸出環境の改善といった要因に後押しされ、不動産価額が上昇した。今日の低利回り環境にお いて、投資家の間で期待収益率の低下を受け入れる空気が強まったことも、不動産価額を引き 続き下支えした。しかしながら、近年の大幅な値上がりに照らし、不動産価額が天井をつけた 6 2015 年 10-12 月期 グローバル・プロパティ・レビュー 可能性があるのみならず、下落が避けられない恐れもあるとの懸念が台頭していることには注 意が必要である。米国不動産市場は NAV に対し大幅なディスカウントで 2015 年を終えた。多 数の不動産セクターが魅力的なバリュエーションをつけており、とりわけホテル、CBD オフィ ス、モールは NAV に対して最も大幅なディスカウントで取引されている。だが、大半の不動産 セクターと金融会社/配当指向のセクターとの間で、バリュエーションが大きく乖離している。 具体的には前者が NAV に対してディスカウントをつけているのに対し、後者(ヘルスケア、ネ ットリース)および倉庫セクターは NAV に対して大幅なプレミアムをつけている。期中の相対 的なアウトパフォーマンスにもかかわらず、米国の大半の不動産セクターにおける明るい事業 ファンダメンタルズと、多くの不動産が魅力的な相対バリュエーションをつけていることを考 慮し、米国に対するポートフォリオ配分を維持した。北米市場では、引き続きカナダをアンダ ーウェイトする。不動産各社のポートフォリオの質及びキャッシュフローの伸長見通しと比較 して、バリュエーションが魅力に欠けることによる。米国との比較でも、カナダ市場は妙味に 乏しい。 欧州では、2015 年末に英国の不動産株は公表 NAV に対し平均 6%のディスカウントとなった。 英国大手不動産株に至っては、2015 年末に公表 NAV に対し平均 15%のディスカウントとなっ た。これに対し、大陸欧州の不動産株は 2015 年末に公表 NAV に対し 16%のプレミアムとなっ た。大陸欧州の大半の市場で賃料の伸びが穏やかな水準にとどまったことからすれば、このよ うに大陸欧州の不動産株がプレミアムで取引されているのは、QE 開始以降の利回り圧縮を反映 している。一方、英国では、バリュエーションの主たる牽引役が利回り圧縮から賃料成長にシ フトするに伴い、NAV の伸びが減速する見通しだ。しかしながら、英国企業は明るい景気見通 しが追い風となるうえ、大陸欧州の企業よりも財務体質が健全で、負債比率が低く、平均的に 債務の満期もより長い。これに対し大陸欧州の不動産株は大幅なプレミアムをつけているだけ でなく、事業ファンダメンタルズが脆弱で、資産価値の更なる伸長見通しは限定的である。し たがってキャップ・レートが更に低下しない限り、大陸欧州の不動産株は、英国の不動産株よ りも依然としてはるかに魅力に欠しい。以上により、欧州の中では株価の相対的な低迷を踏ま えて、大陸欧州に対する英国のオーバーウェイト幅を引上げた。欧州全体に対しては、10-12 月 期を通じ、引き続きアンダーウェイトを継続した。 * ポートフォリオ・アロケーション (米ドル・ベース、2015 年 12 月末現在) 当期 地域 推奨配分 前期 ベン チ マーク・ ウェイ ト リターン 推奨配分 ベン チ マーク・ ウェイ ト 北米 56.5 % 56.3 % 6.7 % 55.7 % 55.5 % 欧州 15.2 17.3 0.1 15.6 17.8 アジア 28.3 26.4 2.5 28.7 26.7 合計 100.0 % 100.0 % 4.4 % 100.0 % 100.0 % 出所:FTSE EPRA/NAREIT *情報提供を目的としたものです。現在の市場環境によるもので、予告無しに変更される場合があります。過去の実績は、必ずしも将来の成果等を示唆・保証 するものではありません。 7 グローバル・プロパティ・レビュー 2015 年 10-12 月期 地域別市場 米国 概況 10-12 月期に米 REIT 市場は 7.4%値上がりした結果、2015 年通期のリターンは 3.0%とな りプラス圏に浮上した。マクロ経済の成長懸念が 7-9 月期以降和らいだことを好感して、 株価は 10 月に市場全体と歩調を合わせて値上がりし、5.8%上昇を記録した。11 月は 0.4% 下落したものの、12 月には 1.9%反騰した。10-12 月期に 10 年物国債利回りは 23bp 上昇 して 2.27%となり、7-9 月期の低下トレンドから反転した。10-12 月期には不動産株は株式 市場全体と足並みを揃えて推移した。 中核不動産の資産価額は完全に回復し、平均的に見て今や 2007 年に達成した天井を 20% 程度上回っている。不動産各社の業績好調、優良資産に対する投資家の旺盛な需要、借り 入れ環境改善などの要因に後押しされ、10-12 月期に不動産価額は値上がりした。今日の低 利回り環境において、投資家の間で期待収益率の低下を受け入れる機運が高まったことも、 追い風となった。極めて低利の借り入れが利用可能で、LTV が 50-60%なら、借り入れ資金 を利用して高いリターンが上げられる。ちなみにこのレバレッジ水準は危機前と比較して はるかに低い。注目すべきなのは、この数年の大幅な値上がりを受けて、不動産価額は天 井をつけた可能性があるどころか、下落に向かう恐れもあるとの不安が浮上してきたこと だ。 10-12 月期は活発な企業活動が行われ、さらに 2 件の株式非公開化案件が実施された。両 案件の企業価値(TEV:Total enterprise Value)は合計 42 億ドルに達した。これは 4-6 月 期および 7-9 月期の合計 5 件の株式非公開化案件に続くもので、2015 年通年では株式非公 開案件は総額約 300 億ドルに上った。10-12 月期に実施された株式非公開案件は、学生用 住宅 REIT の Campus Crest(TEV19 億ドル)とショッピング・センターREIT の Inland Real Estate (TEV23 億ドル)。加えて、Equity Residential がプライベート不動産ファンドに 54 億ドルの賃貸住宅ポートフォリオを売却した。一連の案件は、実物不動産市場における 価格堅調と、中核資産に対する投資家の旺盛な需要を引き続き映し出す形になった。最後 に、当期は上場企業同士による買収も 2 件行なわれた。ホテル・セクターでの Marriott International による Starwood Hotels 買収と、一戸建て住宅セクターでの American Homes 4 Rent による American Residential Properties 買収だ。 10-12 月期には引き続き自社株買い活動が活発化した。主に資産売却を原資に自社株買いが 行なわれた。実物不動産市場が堅調な推移を続けたことや、中核セクターにおける株価の 割安感が、自社株買いを牽引した。とりわけ自社株買いを積極的に行なったのはモールお よびホテル REIT。年初来の自社株買い活動(11 月および 12 月については一部の公開デー タのみを含む)は 25 億ドルに達し、2008 年の金融危機の直前から金融危機の最中に実施 された 15 億ドル――ちなみにこれらの活動はバランスシートのレバレッジという点でニュ ートラル・ベースで行なわれたわけではない――をはるかに上回った。 伝統的なセクターを中心に、多くの REIT が買収から開発・再開発活動に焦点をシフトした。 この背景には、開発プロジェクトが卓越したリターンを生み出していることがある。加え て、株価が割安で、買収市場で株式未公開企業による攻勢が強まったことも、開発・再開 発活動への焦点のシフトを促した。開発・再開発活動は賃貸住宅部門で最も広範に見られ ているが、他のほとんどの分野でも REIT の一部が活動を活発化させている。全体として見 8 グローバル・プロパティ・レビュー 2015 年 10-12 月期 れば開発活動は依然低水準ながら、優れた資本アクセスや開発能力を映して、REIT が買収 パイプラインのかなりの部分を握っている。対照的に、ファイナンス指向の REIT とヘルス ケア、ネットリース、データセンターなどの非伝統的なセクターの REIT は、これまで通り 積極的な買収活動を繰り広げている。この要因として、株価がプレミアム水準をつけてい る点が挙げられるが、これらの非中核資産を巡る機関投資家の争奪戦はさほど激しくない 事実も、もう 1 つの要因として指摘できる。REIT は資産売却に加えて、今も資本に容易に アクセスできる恵まれた立場を利用して、引き続き外部活動に関わる資金の多くを、起債 や株式発行により調達している。10-12 月期の株式発行額は 31 億ドルに上り、7-9 月期の 17 億ドルを凌いだ。とはいえ 1-3 月期の 63 億ドル、4-6 月期の 38 億ドルにはまだ届いて いない。10-12 月期に株式を発行したのは、データセンターおよびネットリース REIT にほ ぼ限られた。通期の株式発行額は 150 億ドルにとどまった。これは 2014 年の 210 億ドル を下回り、2013 年の 340 億ドル、2012 年の 270 億ドルには遠く及ばない。10-12 月期に は無担保社債の起債活動が引き続き活発に行われ、62 億ドルの資金が調達されて、7-9 月 期の水準が維持された。とはいえ、15 年 1-6 月期の四半期平均 80 億ドルのペースからは 減速した。その結果、15 年通期の発行額は約 300 億ドルとなり、2014 年の水準から横ば いとなった。調達資金は買収を通じた外部成長に向けられたほか、低金利の恩恵を享受す るとともに満期を先送りする目的で、満期の近づいた債券の借換えに充てられた。 10-12 月期はセクター間のパフォーマンスの乖離が通常以上に極端に広がり、倉庫とデータ センター・セクターが 10%台半ばのリターンを上げたのに対し、ホテル・セクターは損失 となった。主要セクターでは、賃貸住宅と商業施設、およびオフィス・セクターが指数を 小幅アウトパフォームした。賃貸住宅セクターがアウトパフォームしたのは、投資家が明 るい事業ファンダメンタルズと新規供給の増加にブレーキがかかったことを好感したため だろう。オフィス・セクターでは、中心商業地区(CBD)に立地する資産にエクスポージ ャーを有する REIT が指数をアウトパフォームし、二番手 CBD にエクスポージャーを持つ REIT および郊外型オフィス REIT がアンダーパフォームした。商業施設 REIT はアウトパ フォームした。商業施設セクターでは、ショッピング・センターREIT がアウトパフォーム し、モール REIT がアンダーパフォームした。多数の大手百貨店の顕著な売り上げ低迷を受 けてセンチメントが冷え込み、モール REIT にネガティブに作用したように見受けられる。 ヘルスケア REIT は指数を大幅にアンダーパフォームした。高齢者住宅セクターで供給が増 加、キャッシュフローの伸びが減速するとの投資家の懸念が、大きな足枷になったもよう である。同セクターはすでに割高なバリュエーションを織り込んでいた。ヘルスケア施設 運用者の業績に対する不安も、ネットリース資産に対する懸念を強めた。中小セクターで は、極めて好調な事業ファンダメンタルズを映して、倉庫株が 16.7%値上がりし、全セク ターの中で最も高いパフォーマンスを上げた。データセンターも、テクノロジーに牽引さ れた需要好調を投資家が好感したことを映して、同様に高いりターンを記録した。産業施 設およびネットリース・セクターは指数をアウトパフォームした。ホテル・セクターは大幅 にアンダーパフォームした。収益の落ち込みに加え、経済成長減速およびそれに伴う観光 需要の冷え込みに対する不安が、投資家のネガティブなセンチメントに拍車をかけた。さ らに、実物不動産市場ではホテル資産が高価格で取引されている兆候が依然明らかである にもかかわらず、Starwood Hotels の売却価格が失望的な水準にとどまった事実も、投資家 のネガティブなセンチメントを増幅した。 9 2015 年 10-12 月期 グローバル・プロパティ・レビュー 主な投資戦略 ・ ホテル、都心部のプライム・オフィス、アパート、モール等のオーバーウェイト ・ ネット・リース、ヘルスケア等のアンダーウェイト 不動産関連証券のバリュエーション 優良資産の資産価額は完全に回復し、今や平均で 2007 年に達成した過去最高水準を約 20%程 度上回っている。2015 年末に全体として REIT 市場の評価水準はほぼ NAV と一致した。ホテル、 CBD オフィス、モールが NAV に対し大幅なディスカウントで取引されているのをはじめ、多 数の不動産セクターが魅力的なバリュエーションをつけている。しかしながら、セクターによ るバリュエーションの乖離が広がっていることには留意する必要がある。大半の不動産セクタ ーが NAV に対して大幅ディスカウントで取引されている一方で、金融会社/配当指向のセクタ ー(ヘルスケア、ネットリース)および倉庫セクターは、NAV に対して大幅プレミアムをつけ ている。 米国:市場価格/NAV プレミアムまたはディスカウントの推移* (2015 年 12 月末現在) 40 30 20 (%) 10 0 -10 -20 -30 -40 1992年 1994年 1996年 1998年 2000年 2002年 2004年 2006年 株価/NAVプレミアム(ディスカウント)% 2008年 2010年 2012年 2014年 期間平均 出所:Green Street Advisors、モルガン・スタンレー・インベストメント・マネジメント *情報提供を目的としたものです。予告無しに変更する場合があります。 10 グローバル・プロパティ・レビュー 2015 年 10-12 月期 カナダ 概況 カナダの不動産株は 10-12 月期に米ドル建てで 6.0%下落した(カナダ・ドル建てでは 2.6%下 落)。2015 年通期では米ドル建てで 19.0%下落となった。これほど大幅な下落を記録した主因 は、期中にカナダ・ドルが対ドルで 17%近く下落したことにあり、カナダ・ドル建てでは 2.9% の下落にとどまった。10-12 月期の株価下落は、中国経済の低迷に対する懸念に加えて、長期化 する原油価格の低迷がカナダ経済にネガティブな影響を及ぼしかねないとの見方が引き金とな った。カルガリー・オフィス市場の悪化や、厳しさを増す小売環境の中で閉店を強いられる小 売企業が増加したことも、株価下落の一因となった。カナダ中銀は政策金利である貸出金利を 0.50%と横ばいに据え置いた。10 年物カナダ国債利回りは、7-9 月期末の 1.43%から 2015 年末 に 1.40%に低下した。2015 年の株式発行額は 19 億カナダ・ドルとなった。これは 2014 年の 23 カナダ・ドルをやや下回る程度だが、過去最高となった 2012 年の 68 億カナダ・ドル、及び 2013 年の 47 億カナダ・ドルにはるかに及ばない。株式発行額がこのようにペースダウンした 原因として、株価バリュエーションの低下、投資機会が限定的だったこと、資金調達の代替手 段として企業が資本リサイクルに一段と前向きになったことが挙げられる。2015 年にカナダの 上場不動産会社の無担保社債の起債額は 30 億カナダ・ドルにとどまり、過去最高となった 2014 年の 55 億カナダ・ドルから減速した。2015 年の無担保社債の発行の 3 分の 2 超が 1-6 月 期に実施された。7-12 月期にはクレジット・スプレッドの拡大を受けて、起債活動が減速した。 2015 年末にカナダの不動産株は、NAV に対し平均 11%のディスカウントとなった。カナダの 不動産会社の場合、NAV はキャップ・レートの圧縮を牽引役とする資産価値の力強い改善をす でに反映している事実を銘記したい。しかも、キャッシュフローの成長見通しは依然として相 対的に冴えない。 11 グローバル・プロパティ・レビュー 2015 年 10-12 月期 欧州 概況 欧州不動産株は 10-12 月期に米ドル建てで 0.1%値上がりし(現地通貨建てで 2.7%値上がり)、 2015 年通期のリターンは 6.7%(現地通貨建てで 15.6%)に拡大した。欧州不動産株は 10 月に 6.8%上昇した後、11 月に 5.6%反落、12 月も 0.7%続落した。主要市場の中で 10-12 月期にア ウトパフォームしたのはスウェーデン、フィンランド、スイスの各市場。リターンは米ドル建 てでそれぞれ 11.3%、7.4%、7.2%となった。期中にアンダーパフォームしたのは英国、オラン ダ、フランスで、それぞれ 4.2%、0.5%、0.3%値下がりした。期中にユーロと英ポンドは対米 ドルでいずれも 2.7%下落した。 10-12 月期に資本調達活動は減速した。欧州不動産各社は株式発行により期中に 24 億ユーロを 調達、2015 年通期では 170 億ユーロの資金を調達したが、2014 年の 198 億ユーロには届かな かった。一方、10-12 月期には上場欧州不動産会社による起債活動は加速し、無担保債の発行額 は 55 億ユーロに上った。この結果、2015 年通期の起債額は 165 億ユーロに達して過去最高を 更新、2014 年の 144 億ユーロを凌いだ。債券市場におけるプライシングは、マージンが 2015 年 1-6 月期中に底入れした後、10-12 月期に一段と拡大したことを示していることが注目される。 スワップ・レートも拡大し、全体として負債性資金調達コストの上昇につながった。 10-12 月期は金融市場のボラティリティが高まったうえ、調達コストも上昇した。にもかかわら ず、欧州商業用不動産投資市場にかげりは見えず、投資家の強い関心を受けて不動産取引高は 引き続き好調に推移した。10-12 月期の投資活動は合計 779 億ユーロに上り、7-9 月期の 661 億 ユーロを上回った。この結果、2015 年通期の投資額は 2630 億ユーロに達し、過去最高額を塗 り替えた。2014 年の水準からは 18%増加となり、これまでの過去最高だった 2007 年の 2570 億ユーロを小幅凌いだ。しかしながら、過去 2 四半期に成長ペースは減速、15 年 10-12 月期の 合計投資額は前年同期の水準から 3%減少した。最大の足枷となったのは英国。同国は依然とし て欧州最大の投資市場だが(10-12 月期の投資額は 216 億ユーロ)、7-9 月期比 7%減少し、14 年第 4 四半期の水準からは 21%減少した。投資額減少の最大の原因は、ロンドン投資市場の活 動の冷え込み。ロンドン投資市場ではこの数年、過去最高の投資が行われ、価格も大幅に上昇 したことを背景に、不動産価額が天井に達した可能性があるとの懸念が浮上した。さらに、近 年、ロンドンの資産を積極的に買い上げてきたアジアや中東の投資家が、中国をはじめ新興国 経済の減速や原油価格の大幅下落を背景に、ロンドン市場への投資を縮小する可能性があると の懸念が高まったことも、ロンドン投資市場の減速を招いた。さらに、資本が本国に送還され るに伴い、これらの投資家が売り手に転じる恐れがあるとの不安さえ浮上した。しかしながら 期末にかけて信頼感が改善した。中国や中東の投資家、米国や欧州の機関投資家など様々な買 い手に対して、引き合い価格かそれ以上の水準で多数の取引がクロージングされたことによる。 大陸欧州では引き続き投資活動が拡大した。10-12 月期にはドイツにおける取引額が 17%増加 して 168 億ユーロに達し、欧州第 2 位の投資市場という位置を確実なものにした。 10-12 月期には欧州投資市場の活況を受けて、欧州数都市で優良物件の利回りが一段と低下した。 欧州の優良オフィス物件の利回りは平均で 4bp 下落した。一方、期中に欧州の債券利回りは小 幅上昇。その結果、欧州優良オフィス物件の利回りと国債利回りの平均スプレッドは 8bp 低下 し、2015 年末には 293bp となった。それでも利回りスプレッドは過去 10 年間の平均スプレッ ド 122bp の 2 倍以上に達している。このため、債券利回りが引き続き低位にとどまり、賃料の 伸びが続くならば、優良物件のさらなる利回り圧縮につながることも考えられるものの、ほと 12 グローバル・プロパティ・レビュー 2015 年 10-12 月期 んどの欧州市場で優良資産の利回りがすでに過去最低に低下していることや、最近のクレジッ ト・スプレッドの拡大に伴い負債調達コストが上昇を始めていることを踏まえるならば、優良 物件の利回りの一段の低下余地は限られている公算が大きい。 10-12 月期に英国上場不動産市場は米ドル建てで 4.2%値下がりし(現地通貨建てで-1.6%)、 欧州平均をアンダーパフォームした。英国不動産株は 2015 年末に公表 NAV に対し平均 6%デ ィスカウントとなった。英国の大手不動産株に至っては平均 15%のディスカウントで取引され ている。 3 月末に年度末を迎える英国の不動産会社の中間期決算は、英国不動産市場の好調を確認する格 好になったが、公表 NAV の伸びは減速した。不動産各社では 2015 年 9 月までの 6 ヶ月間に NAV が加重平均ベースで 8.1%増加したものの、2015 年 3 月までの 6 ヶ月間における 11.3%増 加からは減速した。また、公表 NAV が予想を上振れしなかったため、コンセンサス NAV 予想 が幾分引下げられた。コンセンサス NAV 予想が引下げられたのは、数年ぶりのことだ。アナリ ストは現在、2016 年の NAV の伸びを 1 桁台と予想している。プラスの伸びが予想されている ことは変わらないが、過去 2 年間の伸びと比較すれば、ほぼ半分の水準にすぎない。経営陣は 引き続き先行きを明るいとみており、居住用物件の堅調を強調するとともに、賃料が一段と加 速するとの見通しを示した。とはいえ経営陣は、利回り圧縮局面はほぼ終了したとも認識して いる。したがって 2016 年は、賃料の伸びが資本価値の伸びの最大の牽引役になるとみられてい る。上場不動産会社は 2015 年 9 月までの 6 ヶ月間に NAV が平均 4.9%上昇、同じ時期に資産価 額が 4.3%上昇した IPD 指数を上回った。 2015 年 10-12 月期に英国不動産市場の資本価値は、7-9 月期の水準から伸びが小幅減速したも のの、上昇トレンドを維持した。取引事例ではなく不動産評価額を基にした投資用不動産のデ ータバンクであるインベストメント・プロパティ・データバンク(IPD)指数によれば、10-12 月期の資産価額の伸びは 1.7%となり、7-9 月期の 2.1%増に続き底堅く推移した。10-12 月期に はロンドン中心部のオフィスの資産価額が 3.5%上昇、引き続き最も高い伸びを記録した。セク ター別ではオフィス資産の価額が 2.5%増加し、再度最も大幅に伸長した。次に高い伸びを示し たのが産業用資産で、資産価額は 2.3%増加した。一方、期中に商業施設は 0.8%成長にとどま り、またもや出遅れた。商業施設セクターでは賃料の伸びが依然平均に届かず、リターンの足 枷となっている。商業施設では 10-12 月期に賃料が若干伸びただけで(+0.3%)、賃料が 1.9%上 昇したオフィス、1.4%上昇した産業用資産を下回った。 IPD によれば、10-12 月期に当初利回りは 7bp 低下して 5.00%となった。それでもまだ当初利 回りは 2007 年 6 月の底を 40bp 上回っている。期中に 10 年物英国債利回りが 20bp 上昇したの に伴い、10-12 月期末の不動産当初利回りと 10 年物英国債利回りとのスプレッドは 303bp に縮 小した。利回りスプレッドは長期平均を今なお 200bp 以上上回っている。さらに、賃料の一段 の上昇を受けて投資家の需要が引き続き伸びている点に照らせば、債券利回りの大幅上昇、ク レジット・スプレッドの拡大、景気後退入りといった要因に見舞われない限り、不動産利回り に上昇圧力がかかるとは考えづらい。ロンドン市場では利回りが安定し始めている一方、ロン ドン以外の市場では引き続き緩やかな利回り圧縮が期待できる。賃料が上昇に転じたこと、さ らには投資家が焦点をロンドン以外の市場に向け始めたことが、このように考える理由である。 2015 年末までロンドン市場における価格下落の兆候は見られなかったが、多数の観測筋によれ ば、将来の展望を織り込む上場市場は、すでにこうした潜在的な価格下落を織り込んでいる。 事実、上場不動産株は 2015 年末に NAV に対してディスカウント水準で取引されたことに注目 したい。 13 グローバル・プロパティ・レビュー 2015 年 10-12 月期 大陸欧州の不動産株は 10-12 月期に米ドル建てで 2.8%値上がりした(現地通貨建てで 5.3%、 ユーロ建てで 5.6%それぞれ値上がり)。2015 年末に大陸欧州の不動産株のバリュエーション は公表 NAV に対し、平均で 16%プレミアムとなった。優良物件の現在のバリュエーションは、 量的緩和以降の利回り圧縮を反映していると思われる。大陸欧州の大半の市場で、賃料の伸び はまだ穏やかな水準にとどまっていることが、そのように判断する理由である。対照的に英国 では、バリュエーションの主たる牽引役が利回り圧縮から賃料成長にシフトするに伴い、NAV の伸びが減速する見通しだ。しかしながら、英国企業は明るい景気見通しが追い風となるうえ、 大陸欧州企業よりも財務体質が健全で、負債比率が低く、平均的に債務の満期もより長い。こ れに対し大陸欧州企業は、株価が大幅なプレミアムをつけているうえ、さらなるキャップ・レ ートの圧縮余地が限定的で、事業ファンダメンタルズも脆弱だ。これらの要因に照らせば資産 価額の上昇余地は限定的だとみられる大陸欧州の不動産株は、英国の不動産株よりも依然とし てはるかに魅力に欠ける。 主な投資戦略 ・ 英国のオーバーウェイト ・ ベルギー、スペイン、ドイツ等のアンダーウェイト 14 2015 年 10-12 月期 グローバル・プロパティ・レビュー 欧州主要オフィス市場賃貸料騰落率* 都市 2013年 ロンドン・シティ地区 2015年 1-3月 2014年 5.3 % 2.5 % 2015年 4-6月 0.0 % 2015年 7-9月 3.2 % 3.1 % 2015年 10-12月 2015年 4.5 % 11.1 % ロンドン・ウェストエンド地区 10.5 9.6 2.2 0.0 2.1 0.0 4.3 パリ中心地区 -7.8 4.9 -2.7 -2.1 2.1 -0.7 -3.4 フランクフルト 6.1 0.0 0.0 1.4 0.0 0.0 1.4 2.1 ミラノ -10.0 4.4 0.0 0.0 2.1 0.0 ストックホルム 0.0 2.3 0.0 0.0 0.0 8.3 8.3 マドリッド 0.0 5.2 1.0 1.0 1.9 2.8 6.9 -4.2 2.9 1.4 5.6 2.6 2.6 12.7 バルセロナ アムステルダム 0.0 3.0 0.0 0.0 0.0 0.0 0.0 ブリュッセル 0.0 -3.5 0.0 0.0 0.0 0.0 0.0 欧州全域 0.1 % 0.3 % 1.5 % 0.8 % 2.0 % 2.0 % -0.6 % ・ 2015 年 10-12 月期、欧州のプライムオフィス賃料は前期比+0.8%の上昇と前期の+1.5% から減速 ・ 主要都市の賃料では、ダブリン(+9.1%)、ストックホルム(+8.3%)、ロンドン (+4.5%)が大きく上昇し、その他、マドリッド(+2.8%)、バルセロナ(+2.6%)等も 上昇 ・ 一方、パリ(-0.7%)の賃料は下落 欧州主要オフィス利回りと 10 年債利回りの比較* 10年債利回り( ご参考) 主要オフィス利回り 都市 2015年 9月末 2015年 12月末 ( a) 当期 変化幅 2015年 12月末 ( b) 当期 変化幅 2015年12月末 スプレッ ド ( a) -( b) ロンドン・シティ地区 4.00 % 4.00 % 0.00 % 1.96 % 0.20 % 2.04 % ロンドン・ウェストエンド地区 3.50 3.50 0.00 1.96 0.20 1.54 パリ中心地区 3.25 3.25 0.00 0.99 0.00 2.26 フランクフルト 4.35 4.35 0.00 0.63 0.04 3.72 ミラノ 4.50 4.50 0.00 1.60 -0.13 2.90 ストックホルム 4.00 4.00 0.00 1.00 0.28 3.00 マドリッド 4.25 4.25 0.00 1.77 -0.12 2.48 バルセロナ 4.75 4.75 0.00 1.77 -0.12 2.98 アムステルダム 5.00 4.75 -0.25 0.79 0.01 3.96 ブリュッセル 5.50 5.35 -0.15 0.97 0.06 4.38 平均 4.31 % 4.27 % -0.04 % 1.34 % 0.04 % 2.93 % ・ 当期不動産利回りは 4.27%(対前期比-0.04%)であり、10 年債利回りに対するスプレッド は過去 10 年間の平均スプレッドである 1.22%を引き続き大きく上回る水準である 2.93% (対前期比-0.08%)。 出所:Jones Lang LaSalle、モルガン・スタンレー・インベストメント・マネジメント *情報提供を目的としたものです。現在の市場環境によるもので、予告無しに変更される場合があります。過去の実績は、必ずしも将来の成 果等を示唆・保証するものではありません。 15 2015 年 10-12 月期 グローバル・プロパティ・レビュー 市場価格/NAV プレミアムまたはディスカウントの推移* (2015 年 12 月末現在) 50 40 30 20 10 (%) 0 -10 -20 -30 -40 -50 1992年 1994年 1996年 1998年 2000年 汎欧州 2002年 2004年 欧州大陸 2006年 2008年 2010年 2012年 2014年 英国 出所:モルガン・スタンレー・インベストメント・マネジメント 汎ヨーロッパ:英国、フランス、スペイン、スウェーデン、フィンランド、オランダ、イタリア、オーストリア、ドイツ、スイス、ベルギーを含みます。ヨ ーロッパ大陸には英国を含みません。 *情報提供を目的としたものです。予告無しに変更する場合があります。 16 グローバル・プロパティ・レビュー 2015 年 10-12 月期 アジア 概況 アジアの不動産株は 10-12 月期に米ドル建てで 2.5%上昇した(現地通貨建てで 1.9%上昇)。 この結果、2015 年通期のリターンは-7.2%(現地通貨建てでは-4.3%)となり、マイナス幅が縮 小した。10-12 月期の株価パフォーマンスの牽引役となったのはアジアの REIT の回復。中国 A 株市場と人民元の乱高下を背景に世界経済の成長見通しが不透明感を増し、それに伴って市場 でリスクオフ・センチメントが強まったためである。域内の通貨は引き続き高いボラティリテ ィを示したが、当初軟調だったオーストラリア・ドルは年末に向けて回復し、力強いトーンで 2015 年を終えた。 各国の不動産市場の動向 日本 日本の不動産事業会社は 10-12 月期に米ドル建てで 2.8%下落した(円建てでは-2.4%)。アジア 域内のマクロ経済懸念を受けて、株価は低迷を続けた。J-REIT は米ドル建てで 4%値上がりし た(円建てで 4.5%値上がり) 。日銀の一段の緩和期待が高まったことが追い風となった。JREIT が 10-12 月期中に実施した株式発行額はわずか 820 億円にすぎず、7-9 月期の発行総額を 34%下回った。また期中に IPO は実施されなかったため、株式発行はすべて増資だった。通年 では株式発行額は 7490 億円にとどまり、2014 年の水準を 16%下回った。IPO が大幅に減少し たことが原因。 CBRE オフィス調査によれば、10-12 月期に東京 23 区の A クラス・オフィス全体の空室率は 60bp 低下して 3.0%となった。期中に都心 5 区のグレード A オフィスの空室率は 120bp 改善し て 3.3%に低下した。テナント需要の最大の牽引役となったのは、企業のオフィス拡大と、数箇 所に分散していたオフィスを 1 箇所にまとめる動き。古いビルが改修/再開発されたこと、お よびそうしたビルに入居していたテナントの移転先ニーズも、空室率を押し下げた。向こう 2 年間、オフィス供給パイプラインは穏やかな水準にとどまり、空室率が引き続き低下傾向をた どるとの期待が高まっている。但し、このところの改善を受けて、低下のペースは減速すると 見込まれる。CBRE によれば、10-12 月期に東京都心部のグレード A オフィスの賃料は前期比 約 1.8%値上がりし、同 0.7%値上がりとなった 7-9 月期から伸びが加速した。 2015 年末に日本の不動産事業会社は NAV に対し平均 20%のディスカウント水準で取引された。 この評価には事業ファンダメンタルズの小幅な改善しか織り込まれていない。しかも物件取引 からうかがえる実物不動産市場で達成されたキャップ・レートの低下も、十分織り込まれてい ない。主要なオフィス市場の中で、キャッシュフローが今もサイクルの底近辺にあり、資産価 額が 2007 年以降の天井から依然大幅なディスカウントをつけているのは東京だけであることに 注目したい。極めて対照的に、J-REIT は引き続き NAV に対して 22%という大幅なプレミアム をつけている。これはグローバル・ベースで最も大幅なプレミアムである。J-REIT が不動産事 業会社と比較して、総体的に質の低い資産を保有しているにもかかわらずこのように大幅なプ レミアムで取引されているのは、J-REIT が日銀の資産買い入れプログラムの対象になっている ことや、J-REIT のポジションを 5%から 10%に増やすとの日銀の最近の発表が、株価を引き続 き下支えしているためだ。 17 グローバル・プロパティ・レビュー 2015 年 10-12 月期 香港 香港の不動産事業会社は 10-12 月期に米ドル建てで 2.4%下落した。オフィス市場の事業フ ァンダメンタルズは明るかったものの、投資家が住宅販売市場の動向を懸念したことが、 株価下落を誘った。小売売上高の一段の悪化を巡るネガティブなニュースフローが、モー ルおよびショッピング・センター・セクターに対するセンチメントを冷え込ませた。さら に中国のマクロ・データ低迷と、資本市場および通貨市場の乱高下が引き続き香港市場に 対するセンチメントの重石となった。香港のグレード A オフィス賃料は全体で 10-12 月期 に 2%上昇(通年で 9.0%上昇)し、全体の空室率も 0.1%低下して 2.9%となった。中環の グレード A オフィスの賃料は期中に 2%上昇(通年で 13.0%上昇)、空室率は 1.2%で横ば いとなった。中環地区の賃貸需要を主導したのはこれまで通り中国本土の金融関連企業と 小規模なスペースのユーザー。国際的な金融機関は規模を若干縮小した。中国本土企業の 需要は今後数ヶ月間、減速する可能性がある。マクロ問題が企業のセンチメントを冷やし、 賃貸の決定が遅れると思われるからだ。10-12 月期には例年、投資市場は静かな展開となる ことが多いにもかかわらず、今年は数件の大型取引が浮上し、資産価額が引き続き堅調で あることが示された。これまで通り居住用物件を求める人と、資産価格に下押し圧力がか かる可能性をあまり懸念していないとみられる投資家が、引き続き直接不動産市場の取引 価額を牽引した。 香港の小売売上高は極度の低迷を続け、10-11 月に前年比 5.5%減少、年初来では 3.1%下 落となった。観光客の減少、対人民元での香港ドルの上昇、最近の株式市場の動揺が、投 資家センチメントを冷やし、小売売上高に引き続きネガティブな影響を及ぼした。10-11 月 は高級品の売上高が前年比 19%減少となり、汎用品の売上高も同 2.2%減少した。10-12 月 期は小売部門の賃貸活動が驚くほど活発化した。より柔軟な交渉環境に乗じて賃貸契約を 更改したり、一層有利な賃料で新規店舗をオープンしたりする小売企業が相次いだためで ある。他方、損失を限定的にするため、賃貸契約を早期に終了する小売企業もあった。優 良ショッピング・センターにおける賃貸需要は引き続きかなり堅調だった。小売企業が旅 行客向け路面店から安定的な来客が見込めるショッピング・センターへの移転を模索した ことが、追い風となった。JLL の推定によれば、10-12 月に優良商業施設全体の賃料ほぼ横 ばいとなった結果、2015 年通年の賃料は 0.7%上昇となった。期中にハイストリートの賃 料は 5.1%下落、2015 年通年では 22.6%下落となった。 住宅部門では、10-12 月期にプライム市場における取引が前の期より 34.1%増えた。10 月 の新築物件の販売低迷を受けて、需要テコ入れを目的にデベロッパーは金利を優遇した上 で、買い手に LTV80-90%でローンを提供した。10-12 月期にはデベロッパーは主に新界で 低価格の新築プロジェクトの販売を開始した。中低価格物件に関しては、価格と交通の要 所へのアクセスが、販売状況を決定する上で重要な要因となった。一方、超高級住宅市場 は、センチメントの冷え込みにあまり左右されないように見受けられた。10-12 月期には中 古住宅の販売件数は前期比 45.1%減少し、SARS 騒動で販売が落ち込んだ 2003 年当時より 厳しい落ち込みを記録した。10-12 月期に CCL 住宅価格指数は前期比 7.0%低下した結果、 通期では+2.6%に上昇幅が縮小した。売り手が価格予想を引下げるに伴って、住宅価格は すべての地域で下落した。 18 グローバル・プロパティ・レビュー 2015 年 10-12 月期 2015 年末に香港の不動産事業会社は NAV に対して平均 46%ディスカウント水準をつけ、引き 続きアジアで最も高い価値を提供している。グローバル・ベースで最も大幅なディスカウント で取引されているのみならず、事業ファンダメンタルズや資産価額にネガティブな影響を及ぼ しかねない様々なリスクは、すでに株価に実態以上に織り込まれていると思われる。株価はま た、商業施設・住宅市場の低迷に対する投資家の懸念と、投資家が香港および中国の将来的な 住宅開発プロジェクトの開発価値を織り込むのに消極的なことを反映している。香港の不動産 事業会社は依然としてレバレッジ水準が極めて低い事実が、バリュエーションの割安感を一層 募らせている。 オーストラリア オーストラリアの REIT は 10-12 月期に米ドル建てで 9.6%値上がりした(豪ドル建てでは 5.8% 値上がり)。M&A 活動活発化への期待と、豪ドルの堅調な値上がりがパフォーマンスを牽引した。 シドニー・オフィス市場では、明るい雇用・事業環境を背景に、賃貸活動が活発化した。期中に シドニーの空室率は 10bp 上昇して 7.8%に達した。それでも、2014 年末の 9.5%の水準からは大 幅に改善した。居住用物件に対する需要改善を受けて、賃貸のインセンティブは徐々に低下する とみられている。メルボルンでは居住用物件に対する需要はより穏やかな一方、供給パイプライ ンはより大きい。テナントのオフィス需要の大半は CBD に集中したが、賃料が上昇し始めるに つれ、このトレンドは減速した。10-12 月には全体の空室率は前期比 10bp 低下して 10%となっ た。10-12 月期に小売売上高は前期比 1.0%改善、通期では 4.0%改善となった。金利低下、住宅 価格の力強い上昇、豪ドル安が小売支出を下支えし、海外旅行客の支出を押し上げた。契約賃料 の上昇を映して、不動産キャッシュフローが好調に伸びた。但し、地域・サブ地域モールの再賃 貸スプレッドは引き続きマイナス圏に沈んだ。他方、シドニーおよびメルボルンでは再賃貸スプ レッドは引き続き改善した。投資市場では、CBD の中核資産にかかわる最近の取引で、キャッ プ・レートがおよそ 25bp 縮小した。2015 年のオーストラリア REIT の株式発行額は 14 億豪ド ルに達し、2014 年の 13 億豪ドルを上回った。オーストラリアの REIT は NAV に対し小幅プレミ アムで 2015 年を終えた。 主な投資戦略 ・ 香港、日本の不動産事業会社等のオーバーウェイト等 ・ J-REIT、シンガポール・リート、オーストラリア等のアンダーウェイト等 19 2015 年 10-12 月期 グローバル・プロパティ・レビュー 市場価格/NAV プレミアムまたはディスカウントの推移* (2015 年 12 月末現在) 香港 日本 80 80 60 60 40 40 20 20 0 (%) (%) 0 -20 -20 -40 -40 -60 -60 -80 1992年 1995年 1998年 2001年 2004年 2007年 2010年 2013年 -80 1992年 1995年 1998年 2001年 2004年 2007年 2010年 2013年 香港不動産事業会社 80 日本不動産事業会社 香港REIT シンガポール オーストラリア 40 60 30 40 20 20 10 0 0 (%) (%) J-REIT -20 -10 -40 -20 -60 -30 -80 1992年 1995年 1998年 2001年 2004年 2007年 2010年 2013年 -40 1992年 1995年 1998年 2001年 2004年 2007年 2010年 2013年 シンガポール不動産事業会社 S-REIT オーストラリア 出所:モルガン・スタンレー・インベストメント・マネジメント *情報提供を目的としたものです。予告無しに変更する場合があります。 ・ 香港の不動産事業会社は当該地域における実物不動産市場のファンダメンタルズおよび NAV の 評価水準を勘案すると、非常に割安感が強いと思われる。 ・ 日本の不動産事業会社は J-REIT に対して引続き割安感が強く投資妙味が高いと思われる。東 京・主要五区の優良物件は、今後も賃料及び空室率の改善傾向が続くと推察される。 20 グローバル・プロパティ・レビュー 2015 年 10-12 月期 当資料の複製、公衆への提示・引用および販売用資料への利用はご遠慮ください。当資料はモルガン・スタンレー・インベストメント・マネジメントが海外で発行 したレポートを邦訳したもので、すべてのデータはモルガン・スタンレー・インベストメント・マネジメントのグローバル・リアル・エステート運用チームから入手したも のです。邦訳に際してその解釈や表現に細心の注意を払っておりますが、邦訳による解釈や表現の違いが生じる場合は英文が優先し、当社は一切の責任を 負いません。当資料に含まれる情報等の著作権その他のあらゆる知的財産権は当社に帰属します。当社からの事前の書面による承諾なしに、当該情報を 商業目的に利用することを禁止します。 当資料の予想や見解は、必ずしもモルガン・スタンレー・インベストメント・マネジメントの会社としての予想や見解ではありません。また予想や見解が実際に実 現するとは限らず、将来のパフォーマンスを示唆するものではないことにご留意ください。当資料の情報はモルガン・スタンレーの金融商品にかかわるものでは なく、また商品を推奨するものでもありません。当資料で表明された見解は原書執筆時点の筆者の見解であり、市場や経済、その他の状況による変化を免れ ません。これらの見解は推奨意見ではなく、広範な経済テーマの説明としてご理解ください。 当資料は情報提供のみを目的としたものであり、金融商品取引法、投資信託及び投資法人に関する法律に基づく開示資料ではありません。また、商品の売 買の助言もしくは勧誘または当社が提供するサービスに関する勧誘を意図するものではありません。当資料に含まれる情報は信頼できる公開情報に基づい て作成されたものですが、その情報の正確性あるいは完全性を保証するものではありません。当資料で表示している過去の実績は、必ずしも将来の結果を保 証するものではありません。当資料に掲載されている数値、図表等は、特に断りのない限り原書執筆時点現在のものです。また、当資料に示す意見は、特に 断りのない限り原書執筆時点の見解を示すものです。当資料で表示した分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではあり ません。分析の際の仮定は変更されることもあり、それに伴い当初の分析の結果と重要な差異が生じる可能性があります。 当社およびモルガン・スタンレーは、当資料に含まれる情報を利用し、信頼しまたは利用できなかったことに起因する一切の直接および間接の損害に対する 責任を負いません。 お問い合わせ先 モルガン・スタンレー・インベストメント・マネジメント株式会社 〒100–8109 東京都千代田区大手町 1-9-7 大手町フィナンシャルシティ サウスタワー tel: 03-6836-5100 金融商品取引業者 関東財務局長(金商)第 410 号 一般社団法人投資信託協会会員、一般社団法人日本投資顧問業協会会員 一般社団法人第二種金融商品取引業協会会員 © 2016 Morgan Stanley. All rights reserved. CRC1428396 Exp. 02/29/2017 21

© Copyright 2026 Paperzz