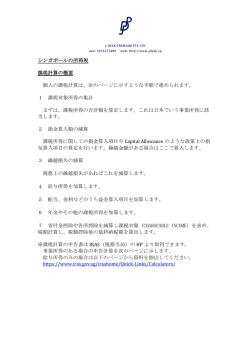

シンガポールの税法(法人) 課税計算の概要 法人の課税計算は、次のページに示すような手順で進められます。 1 益金不算入減算 まずは、会計上の税引前利益をもとに、益金不算入であるキャピタルゲイ ンや優遇税制による収入、為替損益のうち益金不算入のものなどを減算しま す。 2 損金不算入加算 損益計算書の詳細項目をもとに、それぞれの科目でキャピタルゲインに係 るものなど、損金算入が認められないものを拾い出し加算します。 3 特別損金項目の減算 税務上配慮された特別な損金についての適用があればこれを減算します。 4 キャピタルアローワンスの減算をします。 5 税務上の繰越欠損があればこれを減算します。 6 ビジネス以外での益金算入項目、寄付金控除を加減算して課税対象額 (ASSESSABLE/CHARGEABLE INCOME)を算定します。 7 投資控除、連結納税調整などを行って純課税対象(NET CHARGEABLE INCOME)を求め、税額計算し、税額控除後の最終納税額を算出します。 ※課税計算の申告書は IRAS(税務当局)の HP より取得できます。 次の表は IRAS の下記ページの要約です。 https://www.iras.gov.sg/IRASHome/Businesses/Companies/Learning-thebasics-of-Corporate-Income-Tax/Preparing-a-Tax-Computation/ N ET P R O FIT A S P ER A C C O U N TS LESS: IN C O M E N O N -B U SIN ESS SO U R C E IN C O M E C A P ITA L R EC EIP TS SO U R C E IN C O M E P IC C A SH P A YM EN T FO R EIN G N IN C O M E N O T R EM ITTES O R EXEM P TED ADD : D ISA LLO W A B LE EXP EN SES SEC TIO N 14 A N D 15 P IC Q U A LIFYIN G EXP EN SES ELEC TED FO R C A SH P A YO U T P IC B O N U S O IC A LLW A N C E/C A SH P A YO U T C LA W -B A C K C A P ITA L EXP EN SES LESS: SP EC IA L/FU R TH ER D ED U C TIO N S SEC TIO N 14B ,14E & 14K FU R TH ER /P IC EN H A N C ED D ED U C TIO N S U N D ER SEC TIO N S 14D A 14R 14S & 14T D ED U C TIO N S U N D ER SEC TIO N 14D 14H & 14Q A D JU STED TR A D IN G P R O FIT (SEC TIO N 10(1)(a) LESS: W EA R A N D TEA R A LLO W A N C ES brought forw ard current year LESS: TR A D E LO SSES brought forw ard current year ADD : N O N -B U SEN ESS SO U R C E IN C O M E SEC TIO N 10(1)(d)to 10(1)(g) LESS: LESS: A P P R O V ED D O N A TIO N S A SSESSA B LE/C H A R G EA B LE IN C O M E IN V ESTM EN T A LLO W A N C ES LESS; G R O U P R ELIEF C LA IM (IF A P P LIC A B LE) LESS: LO SS C A P P R Y-B A C K R ELIEF C LA IM (IF A P P LIC A B LE) LESS: LESS: P R A C TIC A L EXEM P TIO N (IF A P P LIC A B LE) N ET C H A R G EA B LE IN C O M E TA X P R EV A ILIN G C O R P O R A TE R A TE D O U B LE TA XA TIO N R ELIEF/U N ILA TER A L TA X LESS: TA X R EB A TE(IF A P P LIC A B LE) N ET TA X P A YA B LE (TA X R EFU N D ) 本文書は最新の関連法規等に基づいて記載されておりますが、概要を示して いるもので、具体的問題解決には本文の内容にかかわらず専門家のアドバイ スを受けることをお勧めします。 2015 年 6 月末作成 Copyright@2015 J-DESK PREMIUM PTE LTD. All Rights Reserved.

© Copyright 2026 Paperzz