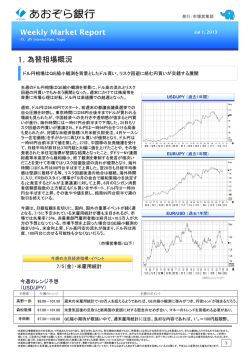

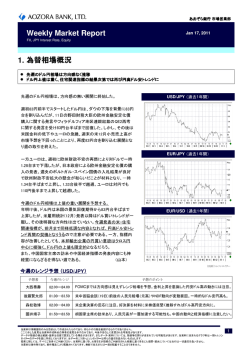

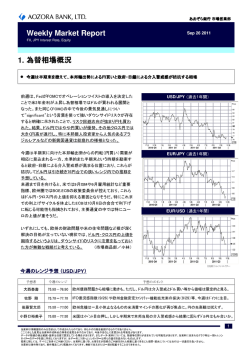

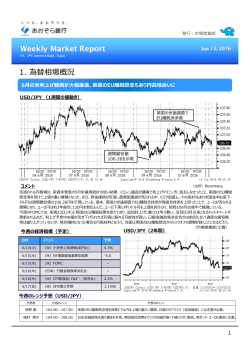

発行:市場営業部 Weekly Market Report Mar 25, 2013 FX, JPY Interest Rate, Topic 1. 為替相場概況 キプロス問題を受けてマーケットはリスクオフの展開。 先週の為替相場はユーロ圏財務相会合で決定されたキプロス支 援策を巡り、ユーロ圏債務問題が再燃。リスクオフの展開から円が 強含む場面が見られた。 USD/JPY (過去1年間) Price キプロスの預金課税案を受けて、週明けのドル円市場はリスクオフ の展開。18日早朝、ドル円は一時93.45円まで急落。東京市場では ドル円は94円台後半、ユーロ円は122円台前半でスタートした。19 日にかけて市場はやや落ち着きを見せ、ドルの買い戻しからドル円 は95円台で推移したが、海外時間、キプロス議会で預金課税法案 が反対多数で否決されるとドル円は再度94円台後半まで下落した。 但し、キプロスがユーロ圏全体のGDPの0.2%に満たない規模である こと、ECBがIMF、EUと流動性供給について連絡を取り合ったとの 報もあり、ドル円相場はやや下げ渋る展開となった。20日海外時間 にFOMCが開催され、月額850億ドルの資産買い入れが継続となる と、ドル円はじりじりと値を戻し、21日には一時96円台まで上昇。但 し、リスクオフの地合いも強く、2年間で2%の物価目標の達成に懐疑 的な見方を示した麻生財務相の発言やユーロ圏PMIの不調に市場 は反応、22日に入ると再び94円台前半まで円高が進行した。海外 時間にはキプロス議会で大手銀行の整理、財源確保のための 連帯投資基金設立など一連の危機対策法案を可決されたことから、 支援策合意期待により、一時円売りの流れとなるが、その後、94円 台半ばまで戻されて週を終えている。ユーロは対ドルでは週末にか けて一時1.30台まで値を戻し、対円では123円台手前での越週と なっている。 93 90 87 84 81 .123 5月 6月 7月 2012 Q2 8月 9月 10月 2012 Q3 11月 12月 1月 2012 Q4 2月 3月 4月 2013 Q1 EUR/JPY (過去1年間) Price 125 120 115 110 105 100 95 .123 5月 6月 7月 2012 Q2 8月 9月 10月 2012 Q3 11月 12月 1月 2012 Q4 2月 3月 4月 2013 Q1 EUR/USD (過去1年間) 今週のドル円相場は引続きキプロス問題に影響される展開となる だろう。本日朝方、キプロス大統領とEUとの間で支援策の大枠案 合意との報も出ているが、内容詳細を巡るヘッドラインによっていま しばらくは神経質な地合が続くものと予想する。 Price 1.4 1.36 1.32 (市場営業部/山下) 1.28 1.24 .12345 5月 今週の注目経済指標・イベント 6月 7月 2012 Q2 8月 9月 10月 2012 Q3 11月 12月 2012 Q4 1月 2月 3月 4月 2013 Q1 キプロス金融支援を巡る協議 (出所)トムソンロイター 今週のレンジ予想 (USD/JPY) 予想者 今週のレンジ 予想のポイント 森松敬博 93.50-96.50 今週は、年度末のリパトリによる「円買いフロー」と日銀金融緩和期待による「円売りフロー」との綱引きに。 高野一歩 94.00-96.00 今週もキプロス問題を中心とした欧州の動きに振り回されそうだが、94円の下値は相応に堅いだろう。 寺田剛 94.00-96.00 キプロスリスク後退への期待感から、ドル円は再び上昇基調に転じるか。 当資料は情報提供のみを目的として作成されたものであり、何らかの行動を勧誘するものではありません。 ここに示した意見は当資料作成時点の筆者の意見を示すのみであり、今後予告なしに変更される可能性があります。 データや数値の抽出範囲・基準は任意で設定している場合があります。またデータ・資料については、数値等の誤りが含まれている可能性があります。当資料に含まれるグラフ等は一部トムソン ロイターのデータを基に作成しておりますが、当データにつきトムソンロイターは何らの責任を負わないものとします。投資に関しては、すべてご自身でご判断ください。 当資料に基づき、お客さまが投資のご判断をされた結果に基づき生じた損害・損失については当行は一切責任を負いません。 当資料は著作物であり、著作権法により保護されております。無断で全文または一部を転載することはできません。 1 Mar 25, 2013 2. 円金利相場概況 質への逃避の流れや高まる追加緩和期待から金利低下基調は継続か 先週の円金利市場は国内外情勢により金利低下の流れとなった。 海外ではキプロス問題を発端に欧州債務問題が再燃しリスクオフの 流れとなり、国内では黒田新日銀総裁による大胆な金融緩和政策へ のレジームチェンジによりイールドカーブはフラットニングした。 10年国債金利 年国債金利 (過去1年間) Price 1.4 週初は前週末のユーロ圏財務相会合において、キプロス国内の銀 行預金に課税を課すことなど預金者に直接負担を求める動きが出た ことで欧州債務問題が再燃。国内で円高・株安が進む中、質への逃 避目的で円債に買いが集まる流れとなり、10年債利回りは3月5日以 来の0.585%まで低下した。20日(水)は国内が休日となったことや海外 でも米国FOMCを控えて動きの少ない展開。21日(木)は前日の FOMC声明文は想定通り特段サプライズなしと受け止められ、円債 市場への影響は少なかったが、夕刻の日銀正副総裁就任会見を控 え、日銀新体制への大胆な金融緩和期待により、日経平均は4年半 ぶりの水準まで上昇、10年債利回りは9年9ヵ月ぶりの0.580%まで低 下した。国債先物中心限月でも3月8日に付けた145円50銭の最高値 を更新し、145円60銭をつける場面も見られた。週末は前日に黒田新 日銀総裁が会見で「質と量の両面から大胆な金融緩和を進め、イー ルドカーブ自体をもっと下げていくことが必要だ」と述べたことから イールドカーブの更なるフラット化が進行するとの思惑や年金勢のリ バランス等の動きから長期・超長期債に買いが入り、10年債利回り は前日を更に下回る0.565%まで低下して越週している。 1.36 1.32 1.28 1.24 .12345 5月 6月 7月 2012 Q2 8月 9月 10月 11月 2012 Q3 12月 1月 2012 Q4 2月 3月 4月 2013 Q1 5年スワップレート 年スワップレート (過去1年間) Price JPY 1 0.95 0.9 0.85 0.8 0.75 0.7 0.65 0.6 週を通してのスワップ金利の変化幅は次の通り。 2Y:0.9bp、5Y:1.1bp、7Y :▲0.7bp、10Y :▲3.3bp、20Y:▲6.6bpとなり、 イールドカーブはフラットニングした。 今週は、以前に比べて可能性は低下したと思われるが、市場で取り ざたされている日銀臨時会合が開催される可能性がある。26日(火) の衆議院財務金融委員会に黒田日銀総裁が出席することから発言 内容には注目して行きたい。 今週のマーケットはキプロス情勢への警戒が必要だが、国内機関投 資家の決算着地を固める動きにより需給バランスが崩れる相場展開 は起こりづらく、円債市場の堅調推移は継続すると思われ、金利低 下余地を探る展開となるだろう。 (市場営業部/土橋) 今週の注目経済指標・イベント 0.55 .123 5月 6月 7月 8月 2012 Q2 9月 10月 2012 Q3 11月 12月 1月 2012 Q4 2月 3月 4月 2013 Q1 金利SWAP変化( 変化(1週間) 金利 変化( 週間) (bp) (%) 変化(左軸) 2013/3/15 2013/3/22 2 2 1 1.8 0 1.6 -1 1.4 -2 1.2 -3 1 -4 0.8 -5 0.6 -6 0.4 -7 0.2 -8 0 26日(火)衆議院財務金融委員会 1Y 2Y 今週のレンジ予想 (5年スワップレート) 予想者 今週のレンジ 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 12Y 15Y 20Y 25Y 30Y (出所)トムソンロイター 予想のポイント 伊藤功一郎 0.27%-0.30% 年度末週にて例年金利上昇し易いが、キプロス問題燻る中、債券の下値堅く上下供に動き辛い展開。 川口大士郎 0.28%-0.30% 来週の日銀会合までは同意の乏しい展開を予想。キプロス問題が悪化すれば一時的な金利低下も。 伊豆浦有里恵 0.27%-0.30% 日銀新体制発足からの追加緩和期待の高まりを背景に需要は堅調を維持し、金利下がり易い展開に。 当資料は情報提供のみを目的として作成されたものであり、何らかの行動を勧誘するものではありません。 ここに示した意見は当資料作成時点の筆者の意見を示すのみであり、今後予告なしに変更される可能性があります。 データや数値の抽出範囲・基準は任意で設定している場合があります。またデータ・資料については、数値等の誤りが含まれている可能性があります。当資料に含まれるグラフ等は一部トムソン ロイターのデータを基に作成しておりますが、当データにつきトムソンロイターは何らの責任を負わないものとします。投資に関しては、すべてご自身でご判断ください。 当資料に基づき、お客さまが投資のご判断をされた結果に基づき生じた損害・損失については当行は一切責任を負いません。 当資料は著作物であり、著作権法により保護されております。無断で全文または一部を転載することはできません。 2 Mar 25, 2013 3. 今週のトピックス J-REITの見方 ~上昇続くJ-REITその将来性は?~ 低金利環境が追い風。増資による配当成長期待もあり、上昇トレンドは堅持か。 J-REITが今絶好調だ。予想配当利回りは、2005年~ 2006年の水準まで低下してきている【図1】。 その背景としては、以下の2つに集約されるだろう。 【図1】東証REIT指数と配当利回り (ポイント) (%) 12 3,000 2,500 10 東証REIT指数(左) 配当利回り(右) 1、低金利環境 現在は2003年以来の歴史的な低金利環境下にある。 さらに黒田氏率いる新日銀体制でさらなる金利低下 への期待も高まっている状況だ。低金利は、大きな借 入をするREITにとっては追い風となる。 2,000 8 1,500 6 1,000 4 500 2 - 0 投資家にとっても、低金利環境下で配当収入が期待 できる金融商品が限られていく中で、国債対比で利回 りの高いREITは資金が向かいやすい。【図2】は、 REITの利回りと10年国債金利との差を示したグラフだ。 【図2】REIT-国債利回り差 (%) (%) 9 2、内部成長 REIT物件の稼働率はリーマンショック、震災以降も目 立って落ち込んではいない。むしろ公募増資などによ る配当成長シナリオへの期待が高まっている。 2.5 8 10年国債金利(右軸) 7 2 6 1.5 5 4 1 3 アベノミクスへの影響は? アベノミクスによって景気に対する先行きの期待感は 高まっている状況だ。不動産への関心も高まっている と聞く。ただし、地価や賃料の上昇は、23日に発表さ れた公示地価が示すように、一朝一夕に上昇するも のではない。浸み込むように時間をかけてトレンドを 形成する。 2 0 0 【図3】投資家別売買動向 (億円) (ポイント) 1200 3000 1000 投信 銀行 東証REIT指数 2500 800 2000 600 400 1500 200 1000 0 500 -200 2012年4月 2012年10月 2011年4月 2011年10月 2010年4月 2010年10月 2009年4月 2009年10月 2008年4月 2008年10月 2007年4月 2007年10月 2006年4月 2006年10月 2005年4月 2005年10月 2004年4月 0 2004年10月 -400 2003年4月 (市場営業部/池田) 外国人 2003年10月 【図3】のREITの投資家別売買動向を見ると直近の動 きは、銀行と投信の買いが先導した動きだったことが わかる。2007年に市場を席巻した外国人の動きはま だ鈍い。外国人が本格参戦すれば市場の動きはボラ タイルなものになるだろう。目先の動きに惑わされず 腰を据えた投資意識を心がけたい。 0.5 REIT-国債の利回り差(左軸) 1 (出所 東京証券取引所、Bloomberg) 商号:株式会社あおぞら銀行 (登録金融機関 関東財務局長(登金)第8号) 加入協会:日本証券業協会、一般社団法人金融先物取引業協会 当資料は情報提供のみを目的として作成されたものであり、何らかの行動を勧誘するものではありません。 ここに示した意見は当資料作成時点の筆者の意見を示すのみであり、今後予告なしに変更される可能性があります。 データや数値の抽出範囲・基準は任意で設定している場合があります。またデータ・資料については、数値等の誤りが含まれている可能性があります。当資料に含まれるグラフ等は一部トムソン ロイターのデータを基に作成しておりますが、当データにつきトムソンロイターは何らの責任を負わないものとします。投資に関しては、すべてご自身でご判断ください。 当資料に基づき、お客さまが投資のご判断をされた結果に基づき生じた損害・損失については当行は一切責任を負いません。 当資料は著作物であり、著作権法により保護されております。無断で全文または一部を転載することはできません。 3

© Copyright 2026 Paperzz