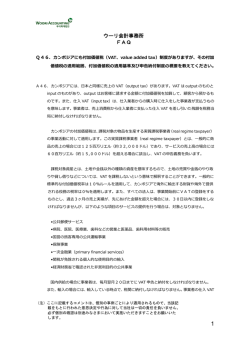

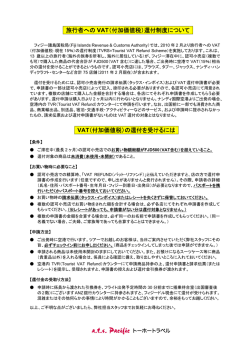

来年1月から課税の考え方が変わる 欧州付加価値税の動向と 日本企業への影響 ・欧州付加価値税(本文中、「VAT」という)は、日本の消費税と同じく資産の譲渡と サービスの提供に幅広く課税される付加価値税である。 ししかし、税率が最大25%と高額であり、かつ、複雑なインボイス方式を採用して いることから処理を誤った場合に影響が大きく、欧州で活動する日本企業にとっ てハイリスクな税目である。 ・本稿では、2010年1月1日から施行される法改正について、法人間で行われる メリディアン㈱ 税理士 になるか」を中心に日本企業への影響を考えてみたい。 熊倉 広信 あることをご了解願いたい。 付加価値税に与える影響も年々増加 が占める割合は70%を超えており、 欧州経済圏のGDPにサービス業 Cサービスの取扱い ③電子的手殿により提供されるB2 電子化 ②EU加盟国間における還付手続の はじめに してきている。しかし、サービスの ㈲恒久的施設に対する解釈 B2Bサ﹂ビ.スの サービス提供をした法人が設立さ 理事会が採択した通称﹁VATパッ 2008年2月12日付でEU閣僚 いては対象となる不動産の所在国が よびその他不動産関連サービスにつ 仲介、工事現場の管理・監督業務お ﹂4 ザ臼 経1里t雨幸R●2009.12.1(tSk]1233) ωB2Bサービスの課税地の変更 急激なグローバル化やIT化に対す る課税地の判定基準が取引の実態に 税者企業に不公平感を与えていた。 課税地の変更 即しない部分が認められ、一部の納 現行法はいくつかの例外を除き、B 2Bサービス︹法人間のサービス提 法人が設立されている国となってい れている国。 ω 原則 る。この点について2010年1月 においても、課税地はサービス提供 一般消費者へのサービス︶のいずれ 供︶およびB2Cサービス︵法人から 國 國 ビス受給者である法人が設立されて 次の②に掲げる例外を除き、サー −日から施行される新ルールでは、 B2Bサービスの課税地は、原則と いる国。 して提供を受ける法人の所在地とな る。 ②例外 ケージ﹂と呼ばれる新法令の中か 課税地 変更の概要 ら、日本企業に影響を与えると思わ ②旅客の輸送”輸送サービスが発生 ①ホテル等宿泊施設の提供、不動産 れる4つのポイントについて説明を している場所 イ 富 加えたい。なお、本稿上の意見・解 ③文化、芸術、スポーツ、科学等に 霧 E 釈については筆者の個人的な見解で h・ サービスの提供における課税地の判定基準「どの国で付加価値税が課税されること 関連するサービス闘サービスが提供 された場所 ︵4︶ 事例 ヒ 他の管理業務を ポーランド法人 Bに一、000 ユーロで委託し ている場合︵図 サービス”サービスの提供地 ④レストランおよびケータリング ①本邦法人の事例 譲渡︵またはサービスの提供︶を行っ る。リバースチャージとは、資産の バースチャージの制度が課されてい には、資産を取得した側の法人にリ 現在、EU加盟国間の資産の譲渡 難であったものについては、今後V て負担した経費でVATの還付が困 このように、旧共産圏の国におい ドVATの負担はなくなる。 日本が課税地となるため、ポーラン サービス受給者企業の所在地である い。しかし、今回の改正により、 ために認められることが大変難し ATは、非居住者による還付申請の している。 地法人Aに請求 課税して英国現 インボイス上で VAT︵22%︶を は、ポーランド ランド法人B 供者であるポー サービスの提 リバースチャージの適用 た法人に代わって、資産を取得した ATの負担がなくなる可能性も出て 新ルールにおいては、この制度が る。 VATは課税されないこととなる、 課税地が日本となることからEUの た費用については、原則としてその り英国VAT︵17・5%︶申告の義務 はリバースチャージ・システムによ ビスの受給者である英国現地法人A ら英国に変更となることから、サー 課税地が現行 サービスの提供にも適用されること この場合、あわせて、日本の消費税 を負うこととなる。 くることは朗報である。今回の改正 になり、EU加盟国内の法人また の課税がどうなるかという問題が発 ③ 金融業等の事例 引にかかる付加価値税を税務当局に は、日本を含むEU圏外の法人が、 生するが、日本の消費税は原則とし 険子会社Bに対して経営指導を行っ 日本の保険会社Aは、ドイツの保 のポーランドか EU加盟国の法人に対してサービス てサービスの提供が行われた場所が ており、このサービスについては手 により、日本企業がEU内で負担し を提供した場合には、前記⑭の例外 日本国内である場合に限り課税の対 数料を収受している。 ②現地法人の事例 されない。 当該サービスに関する課税地は、 uAT アウトプットVA丁;売上に係る付加価値税 インプットVAT:仕入に係る付加価値税〔日本の消費税の仕入れ税額控除に該当) 課税されている。 ため、日本法人Aに日本の消費税が ”. ともサービス提供者である日本法人 て Aの所在地である日本となる。この ※課税地はポーランド 加えて発生することから、企業グ れは日本の親会社の消費税の負担に AT19%を負担することになる。こ チャージ・システムによりドイツV ら、ドイツの子会社はリバース 所在地であるドイツとなることか. ..レ ス受給者であるドイツ保険子会社の 欧州付加価値税の課税地はサービ 囲 を除くすべてのサービス提供につい れたサービスの提供については課税 盟国には、どのサービスについてリ 欧州付加価値税および日本の消費税 國 象としているため、EU内で提供さ (図表1) 現地法人の事例 て、リバースチャージ制度が適用さ 申告・納付する義務を負う制度であ 國 ︵サービスを受けた︶法人が、その取 ラ ︵ ⑤ 輸送手段の短期賃貸借⋮借主が借 囮 奮 表1︶。 裳 日本企業が、出張等に際しポーラ 憲 りた資産を実際に自由に利用できる 肇 ンド国内で支払った経費にかかるV 婁 場所 墓 英国現地岩組Aが、給与計算その 一 [付.. .. 17.5% (175) 1,000 vット ・.L : バースチャージを適用するかについ イン 義務を負う。 17.5% 175 1,000 税額 税率 Dこ二.⊇.二/’i」 =亙=.=圧 r,:i./i/・/’・/・1・,’1 uAT ムによりサービス受給 者の英国法人Aが申告 アウト vット 対価 法人A ※課税地は英国となり、リ バースチャージ・システ .(220). 還付. i20 納付. (220) 22% 1,000 vット 220 22% 1,000 男 れることになる。ただし、各EU加 A 幅 ての裁量権が与えられていることか 45経理情報●2009.12.1(”h1233) uAT uAT 鯉 英国法人 法人B 税額 税率 対価 法人A 税額 税率 対価 法人B イン アウト vット 3 懸 ボーランド 鐵懇翻 纒 纒懸 灘 醗籏 灘 感冒 蘇 難 価値税の2重課税が発生することに ループとしてはひとつの取引に付加 意を払う必要がある。 影響を受ける可能性があることに注 合 者法人がVAT登録されていない場 い。誤ったインボイスに基づいて受 領者が還付申請した場合には、発行 ることになるし、税法上のコンプラ よリ還付可否の自動判定がなされ処 経理情報●2009.12.1(ua1233)46 企業は再発行等の事務負荷が増加す このように、ひとつの法人が提供 イドの要件によりセールスリストの ①サービスを提供した相手先法人の い電子申告手続が適用される。還付 付専用ウェブサイトを通してEU27 を、新制度が始﹁ま.る2010年1月 理が迅速化される。 繧煙ワ. なる。さらに、ドイツの保険子会社 は、その売上構成が付加価値税の非 サ1ビスの課税地に関する新ルー 提出義務の有無が異なったものとな ω制度の概要 E.U加盟国間におけ る還付手続の電子化. イアンスリスクも負うこととなる。 半を占めることから、控除できるイ ルの正確な運用のために、現在はE ることに留意しなくてはならない。 するサービスであっても、受給者サ ンプットタックス︵仕入税額控除﹀は U域内の財貨の供給に適用されてい なお、セールスリストに記載しなけ ⑤ 税務当局に対するレボー テイング 課税売上割合に対応する部分に限定 るECセールスリストと呼ばれるレ ればならない内容は、現行の財貨の 課税取引である保険料収入がその大 されることから資金負担が大きくな ポーテイング義務をサービスの提供 EU域内供給に関するものと同様 EU内に設立されている企業︵現 ビス受給者企業の情報を当局に報告 VAT ID・国番号 申請企業は、自社が設立されている 地法人等︶が2009年12月31日以 する制度である。 ②サービスを提供した相手先法人こ 加盟国の税務当局が設置している還 降提出する還付申請については新し 書類の様式については現行の財貨 とに提供したサービスの対価の額の 総額等 加盟国すべての還付申請をウェブ上 で済ませることができる。新制度の 概要は次のとおり。 現地法人において会計システムか ①原則として還付申請にインボイス ⑥ システム対応 フランスでは月次となる。ただし、 らインボイスの自動発行をしている ②還付申請適確要件について、他の 次のサービスの提供については提出 現行の表示が不要になる場合が発生 加盟国分も含め企業の設立地の税務 原本の提出は不要。PDFファイル ①サービス提供法人の所在国の国内 することから、システム内のコード 当局が審査する。 場合には、課税地の変更に伴い新た 法によリVAT非課税とされるサー 設定等を新ルール対応版に修正する ③サービスおよび財貨の提供の種別 の義務はない。 ビスの提供 必要が出てくる。. 等の電子情報量。 ②法人から個人消費者に対する︵B 1日までに完了しなくてはならな ごとに分類コードを入力することに 2C︶サービスの提供 テストランも含めたシステム対応 ン なVAT表示が必要となる場合と、 め、たとえば英国では四半期ごと、 の会計期間に準ずることになるた 頻度については、各国のVAT申告 まま適用される予定である。提出の の供給に使用されている様式がその で、次のようなものになる。 にも拡大することとした、これは、 部分しか控除できない T一 る︵図表2︶。銀行・証券・保険等の 納f 納付 研. 「「下 非課税取引が多い業種においては、 l対応i 19% 11000 190×10%≡19 19% 1,000 プッ vット 税率 対価 法人B ※収受した手数料に日本本のi 法A 消費税が5%課税されれるi アウ アウト 190 リバースチャージが適用される取引 VA uAT 171 定 i ※課税売上割合が10%と仮: ※インプットVA丁は課税売上 イ: イン る可能性が出てくる。 VA uA丁 価値税が二重に課税さされ= プッ vット 場合、ひとつの取引に付付加; 税額 についてサービス提供者企業がサー 手数料1,000 リバースチャージによる納税義務の ドイツ法人 日本法人 保険会社A 難 灘 研= 融 翻師 .鰯醤垂塑王 書㌃細蟹 1二;蔦冴歪:i/ ;t:..‘.1.駆 ③法人から法人への︵B2B︶サービ スの提供であってもサービスの受給 し 保険子会社B 転嫁により資金フローにマイナスの (図表2) 金融業等の事例 鍵. 懸. 魏1 懸 灘 纒. 懸. 鍵覆. 三三 鍵 1灘綴 羅 懸羅 盤 懸 腿 引き上げられる。 ユーロから400ユーロへそれぞれ 場合は25ユーロから50ユーロへ、1 ④最低申請可能金額が、年次申請の 還付申請する日本企業は引き続き する必要がある。 およびその取引先という視点で理解 の制度の対象止なる企業は現地法人 企業には適用されないことから、こ 申請システムはEU非居住者である 扱い範囲が拡大され、現行のEU圏 度は2015年−月−日からその取 プ﹂と呼ばれる制度がある。この制 略できる通称﹁ワンストップショッ 者登録をすれば他の国での登録が省 に、いずれかひとつの加盟国で納税 この手続の煩雑さを緩和するため 設︶に対する新しい解釈が含まれて 璽 る の で 紹 介 し た い 。 こ れ は 本店 い 主 塑 企 業 の 出 先 機関 ︵ 支 店 等 の 恒 久 的 施 亜 最後になるが、新ルールの中には 弓 ⑤ 前年度の還付申請練切日が6月30 紙ベースでの前年度還付申告を当年 外のサービスプロバイダーへの適用 導 に より 、 支 店 が 実 質 的 に 介 在 し て 蔦 恒久的施設に対する 解釈 日から9月30日に延長される。 6月30日まで︵イギリスにおいては に加えてEU内のプロバイダーにも 適用される。あわせてこの制度はテ 撚 いない取引において、その支店の@存 は検討する価値があると思われる。 されることになる。該当する業種で レビ・ラジオ放送サービスにも適用 を把握するという考え方である。 在をVAT上は無視して取引の実態 ② EU圏外企業への影響 これまで、EU内のインターネッ 続き認められており、この場合には り、税務調査を実施することは引き その申請者に対して直接連絡を取 疑義ありと認めたような場合には、 しかし各加盟国の当局が還付申請に され申請者に有利な変更となった。 合の手続は、電子申告により簡素化 企業が他の加盟国で還付申請した場 所在する国でVATが課税されてい サービスについては、一般消費者が 対して電子的手段により提供される イダーからEU圏内の一般消費者に 現在、EU圏外のサービスプロバ 報配信のことをいう。 信されるソフトウェアやその他の情 ビスとは、インターネット経由で配 電子的手段により提供されるサー 2015年からは、その企業の設 ことができたことによる。 客に負担させるVATを低く抑える い国にその本社を置くことにより顧 業の設立国であったため、税率の低 サービスにかかるVAT課税地が企 は、旧ルールにおいて、これらの 恵を享受することができた。これ 比べてVATについては低税率の恩 サービス企業は、EU外の競合社に とベルギー法人Bとの取引に直接介 法入Aのベルギー支店は英国本社、. 業にも契約書上また実質的にも一切 員は機械の搬送と据付のいずれの作翫 人Aのベルギー支店およびその従業 据付業務は法人A英国本社の従業員 弔∫ のみが現地に出向いて作業した。法 Bのベルギー工場へと搬送された。 藍 ととなった。機械は法人Aのベル 皿 ギー支店を通さず本社から直接法人 トサービス・テレビ・ラジオ放送 当然のことながら、さまざまな追加 る。このため、サービスプロバイ 立地がEUの内か外かを問わず顧客 在していない場合でも英国法人Aは た。その結果、英国本社が行った当 関与していない。 鳶 書類の提出が求められるであろう。 ダーはそれぞれの加盟国において売 の所在地がVATの課税国となるこ 囲 なお、現時点では、各加盟国が現 上に係る付加価値税の納付義務が発 て登録しなくてはならない。 平が確保されることになる。 行の紙ベースでの還付申告書を引き チ盟国のすべてで納税義務者とし とから、この点に関しては課税の公 注意が必要である。新しい電子還付 なっていないため、今後の法整備に 生することから、本来であればEU す る法 人 澱 人 A は 、 ベ ル ギ ー 所 在 の 法 Bに対して機械の据付販売をするこ ●事例 7 英国に本社、ベルギーに支店を有 @ パ あ ⑥ 還付申請を受けた税務当局は受付 獅R0日までに︶に提出することと なる。 ..電子的手段により提 .供されるB2Cサー ビス @ 年未満の期間の申請の場合は200 日から4カ月以内に還付可否の決定 をし、還付の場含にはその決定から 10日以内に還付金支払をしなくては ならない。この支払が遅れた場合に は延滞利息が支払われる。 ②注意点 @ 続き受け入れるかどうかが明確と ω ワンストツプシヨツプ @ ベルギーにおいて支店という事業拠 擁 点を設立していたと解釈されてい 前述のように、あるEU加盟国の @ 1 醒 47経理情報●2。09.12,1(hb1233) @ .遜憂 区羅蛋鞭晃蜀擁璽垂颪議謹暮二三亜璽≡:ヨ5罰 12 27 議灘翻 獺 u 鍵懸魚 灘灘灘織懸樋蝉茸籔耳灘懸垂 .己 て還付の申請が可能である︵図表 ⋮9﹁①∩博くΦNOOQo\⑩、m∩ ここではEU加盟国間の取引を例 現在、多くの日本企業はEU域内 今後は、同法令に定める﹁サービ 該機械の販売と据付サービスについ としているが、日本法人が有する現 で負担した費用︵たとえば出張旅費 スの実質的享受者﹂というコンセプ ・加盟国間の協力体制改善のための規 ボイスが発行されるべきであり、そ 地支店についても同様の解釈がされ や現地サービス供給者への支払い︶ トに基づき、EU各国が独自の運用 3︶。 の支店が顧客から回収したベルギー る可能性があり、支店が介在しない に課税されているVATについて、 規程を整備することも予測されるた 種を問わず、今回の課税地変更に伴 出てくる。 ジの適用が国ごとに異なる可能性も 経理情報●2009.12,1〔tsb1233)48 ては、ベルギー支店からVATイン VATを当局に支払う義務を負って 取引にはその支店が存在しないもの 非居住者としての地位にもとづき還 め、課税地の判定やリバースチャー B 則“刀①〇三二出。コm∩Zo﹂轟ω\NOOoo いた。 として課税形態の判定をする可能性 付を受けている。これらの企業は業 い一部サービスについてのVAT負 江 :・・/1/ ;’1,’・1:・/,1/,r/. さいごに 法人Aの英国本社の納税義務は、 も出てくる。 (図表3)恒久的施設に対する解釈 今後の方向 リバースチャージによりベルギーの 顧客乱入Bに転嫁され、法人Bは21 %のベルギーVATを当局に申告す チャージと課税売上割合による控除 具体的な検討案件をお持ちの企業 ωEUの現地法人において、課税地 税額の計算により、控除不能VAT 担が軽減されることは朗報である。 の改正およびリバースチャージ・シ の発生が見込まれることからコスト は、早い段階での税務当局とのコン ステムに対応したインボイス発行 増となる可能性がある。 サルティングに従事。 しかし、事例でも述べたとおり、 や、レポーテイングにシステムが対 ただ、現在のところ、新ルールを 国をはじめとする各国の付加価値税コン 改正に対する対応ポイントは次の 乱しているか 理解するための情報は2008年2 ム「Meridiam」の日本法人において、EU諸 タクトおよび専門家からの情報収集 ② VAT負担が増加しキャッシュ・ 月12日にEU閣僚理事会が採択した 欧州を拠点とする付加価値税専門ファーa 税額 税率 金融・保険・証券業等を営む現地法 フローに影響はないか︵特に、金融 次の法令だけである︵これらの条文 税理士、シニアコンサルタント。 一 「 . 納付.. ジが適用される。 (210) 21% @VAT 1ρ00 インプット 210 21% 11000 アウトプット @VAT 法人Aのベルギー支店が介在 しない取引のため法人Aはベ ルギーに恒久的施設を有さな いと解釈されリバースチャー 対価 法人B ような内容となるであろう、、 業等の場合︶ は、欧州委員会のホームページから メリディアン㈱ 〔….meridian.co.jp) ることとなる。英国本社は据付等に ベルギー法人 輻瓶・。。 に努めることが必要である。 ③ 既存のサプライチェーンは新ルー 熊倉 広信(くまくら・ひろのぶ) かかったベルギーへの旅費等につい ベルギー支店 本社 人は、課税地の変更に伴うリバース ルのもとで最適か ・コ四80﹁器呈nΦに関する指令⋮〇一− ぎら賃1①p婦長︶︶。 \富図止口OロOq鴇O日。。\富×帥口Oロ\<馨\ 原文が参照可能︵げ洋b”\\①ρ①昌﹃8P①目 ㈲新たにVAT登録または登録取消 しが必要となる現地法人はないか ⑤契約書の見直しは行われたか ⑥ 二重課税等の排除のため日本の税 ﹁Φn盈くΦNOOoo㌧co\m∩ げ ン ・8号還付手続の電子化に関する指令 「 荘1二..1:1「.. ’T, ;// 法を含めた国際税務プランニングを 行ったか 一h・ 法人A ㎎瑚の檜晦稔 英国法人A 囲 .tt..ニニLユ..t.ttt.L幽.三}ユ.、.■士墨二.1・:・,1.}.!.己.昌蜀と琶遊疋.二..ヒ.撞=

© Copyright 2026 Paperzz