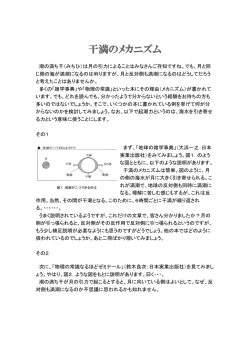

ラテンアメリカ経済の基本理解(2) 大蔵省「21世紀の超大国に関する研究会」講演要旨 平成11年 1月29日(金) 本日は「21世紀の超大国に関する研究会」にお招き頂き、ありがとう存じます。本日は、まず、ブラ ジル経済を理解するための基本的視角についてお話ししたいと思います。その後、マクロ経済問題と、 今ちょうど問題となっております通貨危機について時間の許す限りお話したいと存じます。 (1) ブラジル経済の基本的特質 ブラジル経済の基本的特質として以下の5点が重要かと思われます。すなわち、①大土地所有制を根 源とする所得分配の不平等性、②地域格差の存在、③インフレ経済、④工業化戦略の特質、⑤政府能力 の問題、です。 まず第1の問題ですが、ブラジルは世界で最も分配が不平等な国の1つです。お手元の資料の「家計 所得分配構造」の表にありますように、分配の不平等度を表すジニ係数は63.4と極めて高く、また、最 も裕福な階層の10%の家計が所得全体の51.3%を占めています。逆に最も貧困な家計の20%は全体の所 得の2.1%を占めるに過ぎません。いかに分配が不平等であるかをご理解いただけるかと思います。しか も表にはありませんが、ブラジルでは所得分配の不平等性が経済発展とともに悪化し、90年代に入って もその傾向が改善していないことに注意が必要かと存じます。 ところで、こうした所得分配の不平等は、教育機会の不平等、間接税主義や相続税の不備などの問題 も重要な要因ですが、基本的には大土地所有制をその根源としています。お手元の資料「ラテンアメリ カの土地所有構造」にありますように、ラテンアメリカではラティフンディオと呼ばれる大農家が多く の土地を占有しています。ブラジルにおいても、全農場の22.5%にあたるミニフンディオと呼ばれる零 細・小規模農家が全農地のたった0.5%を保有しているに過ぎないのに対し、僅かに4.7%のラティフン ディオが農地全体の59.5%を保有しています。こうした大土地所有制は歴史的経緯のなかで成立してき たのもで、一朝一夕に改革することは極めて困難だとされています。これまで、ラテンアメリカでもい くつかの国々で土地改革、農地改革が実施されましたが、キューバを除き成功したといえる事例はあり ません。ブラジルもいくつかの試みがありましたが、大土地所有者の政治的抵抗からまったく成果がな いといっても過言ではありません。 問題は、このような土地所有構造とそれに起因する所得分配の不平等性が、階級間・階層間・セクタ ー間の対立を生み出し、それがブラジルの社会・経済・政治問題の根幹を形成するということです。例 えば、激しい階級間対立は常に政治的不安定化への要因として働き、そのため政府は政治的安定を維持 するために非整合的な経済政策を取らざるを得ないという問題があります。政治的な安定を保つための 非整合的な政策とは、典型的にはポピュリズム体制に代表されますが、財政支出の拡大や社会保障の拡 充などの大衆迎合的な政策によって政権維持を図ろうとする傾向を持つことです。しかし、こうした体 制を続けると財政赤字、インフレ、国際収支不均衡などの経済破綻が不可避となります。経済が危機的 状況となると、それに対して今度は反対勢力、すなわち大土地所有者や輸出セクターが支持する保守政 権が台頭し、政権交代となります。ラテンアメリカの多くの国々では、軍事政権とポピュリズムの間で 交代劇が何度も繰り返されています。 政治的な不安定性、階級的な対立がもたらす非整合的な経済政策の具体例をもう少し紹介させていた だくと、例えば為替レートの過大評価の問題があります。何故、過大評価が選好されるかといいますと、 都市の一般大衆の消費が、輸入される工業製品や食料品に大きく依存する場合、そうした輸入財の価格 は彼らの実質消費水準にとって極めて重要であるため、輸入財価格を低める政治的要求が強いといえま す。したがって、政治的支持を維持するため、政府は為替レートの過大評価を続けることになります。 こうした傾向は、とくに都市部の一般大衆を政権の支持母体とするポピュリスト政権で強いものでした。 経済全体としては、過大評価を是正し、貿易収支を改善しなければならない状況にあっても、当然取ら れなければならない政策が特定の政治的支持母体を喜ばすために歪められてしまうということです。 また、ブラジルやラテンアメリカ諸国では財政赤字が深刻ですが、なぜ財政赤字が継続するかと申し ますと、財政赤字を続けてインフレにする方が、厳しい調整政策を実施して人々に失業などの社会的調 整コストを負わせるよりも、政治的に社会的安定を保つのに容易であるということです。例えばブラジ ルの場合、1億6千万の人口のうち恐らく2千万人が豊かな層であり、中間層が非常に少なく、残りの 1億人近くが非常に貧しい生活をしていますが、こういった人々にとれば失業などの厳しい調整コスト よりも、目に見えないコストをもたらすインフレのほうが政治的に受け入れやすいからです。ブラジル やラテンアメリカにおいて、財政赤字が深刻で、インフレが慢性的であった1つの基本的な理由です。 また、貿易収支赤字などの対外不均衡が存在する場合、それを是正するために引き締めなどの経済調整 をするよりも、海外から資金を借り入れることができる限り、海外借り入れを続け対外赤字を補填し、 厳しい調整をしない方が政権維持に有利となるという傾向があります。1970年代から1980年代にかけて 対外累積債務が深刻となったのも、また現在の1990年代においても海外資金流入に強く依存しているの も、その基本的背景として非常に厳しいセクター間、階級間の対立に基づく政治的な不安定性があると いえます。 ところで、大土地所有制との関連で、最近の動きとして考えなければならないのは、貧困問題である とかセクター間の対立に対し、農業部門の急速な近代化が非常に大きな影を落としている問題です。現 在ブラジルは世界でも有数の食糧生産国であり、例えば大豆の生産はアメリカとブラジルが年によって 1位2位を争っています。大豆は15年から20年前くらいから本格的な生産が始まったに過ぎないのです が、非常に短期間のうちに世界一の生産国、輸出国となっています。また、オレンジ・ジュースも世界 を席巻しておりまして、アメリカと肩を並べるレベルです。日本に入ってきているオレンジ・ジュース の8割近くがブラジル産であると聞いています。濃縮オレンジとして専用のタンカーで運ばれてきてい るそうです。市販のジュースでは、ブラジル産オレンジと書くとあまり売れませんので、一部混ぜてい るカリフォルニア産バレンシア・オレンジとかいうタイトルになることが多いようですが、実は飲んで るのはブラジル産だということです。あと、コーヒーであるとかカカオの輸出、砂糖の輸出は有名です。 ブラジルは、非常に国際競争力のある一大農業生産国です。 こうしたブラジルの農業輸出国としての急成長の背景には、大農家が1970年代、80年代に政府から多 額の農業補助金を得て、急激に近代化を始めたことがあります。政府が何故そういう大量の補助金を与 えたかというと、対外債務返済のために最も競争力のある農産物の輸出を奨励したということです。し かし、確かに今日ブラジルの農業部門は競争力があって輸出産業として目を見張るものがありますが、 実は大農家が近代化するプロセスで非常に深刻な問題が生じてきました。すなわち、機械化を進めたこ とです。それまで、大農場では地主=小作関係によって農民たちを雇っていたんですが、機械を導入す ることによって多くの農民たちを必要としなくなりました。彼らは土地を持たない農民として日雇いの 農業賃金労働者になります。日雇いになれば、仕事がある農繁期にしか収入がありませんので暮らしは 非常に厳しくなります。また、大農場の周辺にある小農自営農達もこの大農場に囲い込まれていきまし た。なるべく規模の大きい生産をする方が大農家にとれば利潤が上がるからです。囲い込みの方法は、 時には買い取ることもありますが、北部諸州の最も貧しい地域にいきますと、暴力等の力ずくで奪い取 っていくというのが日常茶飯事でありまして、例えば 毎年500人近くがその争いで殺されるという深刻 な事態が生じています。 つまり農業部門、 特に大農場が非常に目ざましいスピードで近代化するプロセスで、農民層が解体し、 土地なし層が輩出していくわけです。彼らのうちで金がある者はサンパウロ、リオに流れていくわけで すが、金が無ければいつまでもそこに留まらざるを得ない。留まっている限りは極貧の生活を送らざる を得ません。東北部の諸州はアフリカ並みの貧困の程度だといわれています。非常に皮肉なことは、ア フリカには例えばエチオピアとかソマリア等、 飢餓に苦しんだ多くの国々がありますが、こういった国々 は恐らく内乱であるとか旱魃であるとかの影響で、その国の人々のほとんどが飢餓状態に置かれたので すが、ブラジルの場合、世界の冠たる農業生産国、食糧生産国でありながら、飢餓に苦しむ1千万とも 2千万ともいわれる人々が同じ国の中にいることです。この点は、ある意味で同じ飢餓の問題といって もアフリカ等とは質の異なる、より深刻な問題であるといえます。 ところで、このような人々の多くは都市に流れ、都市の貧困問題を悪化させています。例えばサンパ ウロを考えますと、その3分の1は過去30年の間に農村から入ってきた人々であり、スラムを形成して います。スラムの人々というのはまともな職業に就けませんので、インフォー・マルセクターの様々な 職種で働くことになります。景気が悪くなれば、まず仕事を失うのはこうしインフォーマル・セクター の人々で、彼らは生きるために暴力的な手段に頼らざるを得ません。そのため、ブラジルはご承知のよ うに非常に治安が悪く、例えばサンパウロでは1年間に1千件の銀行強盗があるといわれています。銀 行強盗といっても日本であるようなものではなく、小銃を持って襲う。銀行のどの支店に行っても入口 に小銃を持ったガードマンがいます。彼らの多くは現役の警察官であったり退役した者が多いのですが、 非常に物々しい形でガードしてます。とにかく年間1千件ということは日に撃ち合いが3件ぐらいある ということです。こういった治安の悪さというのも、ある意味で階級間、セクター間対立の1つの具体 的な現象でもあるわけです。例えば、労働運動が非常に激しいことも、ストライキが多いということも 1つの形態でありますが、治安が悪くなるということも質は違いますがその1つの形態であると考えら れます。 いずれにしましても大土地所有制を根源として、階級間の対立が激しく、そのことによって経済政策 が歪められてしまい、様々な問題が生じていると考えることがブラジルを理解する上での最も基本的な 視点だと思います。 ブラジル経済の基本的特質の2番目は、地域間の対立が激しいことです。例えばサンパウロ、リオ等 の諸州と東北部のセアラー、アマパーとかの地域とはまったく異なり、1つの国の中に先進国と途上国 が併存していると考えるべきです。また、こうした地域間格差を背景として、歴史的に深刻な対立が存 在してきました。典型的な事例として最近の出来事を紹介しますと、ブラジルが変動相場制へ移行する きっかけになったのは、ミナス・ジェライス州の知事のイタマル・フランコ元大統領がミナス州の中央 政府に対する債務約150億ドルの90日にわたるモラトリアムを宣言したことです。ミナス州自体は南東部 に位置し裕福な州ですが、歴史的にサンパウロ州と対立してきた州です。いずれにせよ、ミナス州知事 のモラトリアム宣言がきっかけとなり、ブラジルは財政緊縮化はできないと市場が判断するに至り、そ の後資本流出が激しくなり変動相場に追い込まれました。 ここで強調したいのは、イタマル・フランコに同調する知事が出てきたことですが、その多くはこの 東北部の知事たちであったことです。昔からこの東北部にはマカコ・ベーリョと申しまして、古い猿と いう意味ですが、古いタイプの政治のボスたちが勢力を持っており、彼らが常に政策に介入し、東北部 に有利なように補助金を出させるとか、東北部の開発を目的とする省庁や機関を作らせるなど、常に資 源の分取りをやってきたわけです。今回もそうしたことを背景に、カルトーゾ大統領が進めている財政 赤字の縮小に対して横やりを突っ込んだわけですが、それが結果的に為替の防御を不可能にしてしまっ たといえます。こうした事例に典型的に示されますように、ブラジル内部の北と南に非常に深刻な政治 的対立があり、それがブラジルの政策形成に大きな影響を与えているということです。 3番目の特徴としまして、ブラジルはインフレ経済であるということです。1952年に2ケタのインフ レになりました。それから実に94年まで42年間に渡り2ケタのインフレが続き、多くの人々はインフレ の無い社会を知らないわけです。90年前後は、2000%を超えるハイハー・インフレともなりました。こ のため、94年にレアル計画によって突如としてインフレが収まった時、人々はインフレのない社会でど うやって暮らしたらいいのか分からないといった状態となりました。確かに94年以来、今日までインフ レは収まっていますが、依然としてインフレ・マインドは人々の心の奥に深くが刻み込まれていると考 えるべきです。この意味で、今後も通貨危機の進展いかんによっては、十分にインフレが再燃する可能 を否定できないと考えます。 ところで、インフレが慢性化している社会では、人々は例えば銀行に預金し日本人のようにせっせと 貯蓄に励むという習慣は極めて乏しいといえます。人々の合理的な行動は、給料をもらえば給料がイン フレによって目減りしないその日のうちに、なるべくたくさんの物を買うというものです。人々の貯蓄 性向が低いことは、当然のことながら国内貯蓄が低いことを意味します。このため、投資をファイナン スするなど、経済を運営していくためには外資に依存せざるを得ません。一般的に多くの途上国が外資 に依存していますが、とくにラテンアメリカ、ブラジルという国は国内貯蓄が低く、外資への依存度が 高いといえます。また、高インフレによる国内貯蓄の動員不足は、銀行セクターや金融仲介の発展を阻 害する要因として重要です。例えば銀行の預金の総量とGNPの比率をとりますと、ブラジルの場合は たかだか30%程度ですが、日本の場合はおそらく200%を越える非常に高い比率になっていると思います。 この意味で、ブラジルの金融システムはまだまだ未発達であるといえます。 ところで、インフレは必ず敗者と勝者を作ります。つまり強制的に所得の移転をもたらします。にも かかわらず40年以上にわたってインフレが続けられたのは何故か? 通常であれば、例えば我々日本の ケースであれば、インフレは年金生活者や債権者に不利な所得の移転を引き起こしますので、マクロ政 策としてインフレ抑制が最大の優先順位をもって実施されるはずです。しかし、ブラジル等のラテンア メリカ諸国で長年にわたりインフレが継続したのは、結局インフレによって利益を受ける階層の人々が その政策決定の力を握っていたというです。つまり、多額の資産を持っている一部富裕層は、財テクな りでインフレを利用して儲けることができるからです。ブラジルでは現在もなお土地の集中度が高まっ ていますが、これも生産目的ではなくインフレによるキャピタル・ゲインを目的として土地を持つこと の結果であるわけです。したがって、政策決定権を握っている富裕層はインフレによってさらに裕福に なり、他方で大部分の貧しい人々はより貧しくなるということです。 1994年の7月にブラジルではレアル計画が実施され、インフレが沈静化しましたが、その後最貧層の 人々の購買力が非常に高まりました。それまでのインフレの時期には、彼らはインフレ・ヘッジの方法 を持ず、彼らの資産はインフレとともに目減りしていたのですが、インフレの沈静化によって資産の目 減りがストップしました。レアル計画以後、貧困層の購買力の増加によって景気がよくなったといわれ ています。このような意味で、貧困問題、分配問題の背景として、土地所有制度とともにインフレが果 たした役割も非常に大きいといえます。また、実はインフレによって利益を享受することができる主体 の1つが政府であり、政府はインフレ税で政府の財政をファイナンスすることができます。インフレと いうのは唯一合法的な人からものを奪う手段であり、それは政府だけに許されたものであり、政府はイ ンフレ税によって財政赤字を埋め合わせてきたという経緯かあります。いうまでもなく、その結果はイ ンフレの継続です。 ブラジル経済の4番目の基本的な特質として重要なのは、ブラジルの工業化戦略の問題であります。 ブラジルは戦後期から基本的に輸入代替工業化を続けてきました。日本の戦後期も基本的に輸入代替工 業化を実施していたわけですが、日本の場合、1950年代にから70年代にかけて、とくに通産省などがタ ーゲティング政策により、これから伸びる可能性のある産業に対して育成政策を実施してきました。し かし、ブラジルの産業政策はほぼ全部の産業にわたってターゲティングするもので、当然それを進める 為に極めて広範に高いレベルの保護がなされておりました。輸入制限であるとか、数百%にわたる関税 であるとか、禁止的といえるほどの厳しい保護によって産業育成を目指していたわけです。その結果と して、ほとんどの産業領域で非常に非効率な産業や企業が排出することになり、非効率的な産業ストラ クチャーができ上がってしまいました。もちろん例外的な産業とか企業もあります。前回の細野先生の 講演録によりますと飛行機産業の話がありましたが、そういう例外もありますが基本的に多くの産業が 非効率なままで、アジア諸国のようにスムーズに輸出産業化することはなかったといえます。 工業化する主体は誰かという問題ですが、まず国営企業、政府系企業をあげなければなりません。製 鉄、化学等の重化学工業分野、エネルギー分野などで多数の国営企業、政府系企業が設立されました。 ピーク時には500に上る政府系企業が存在しました。しかし、そのほとんどの企業が非効率で経営能力に 欠けるため、大幅な赤字を出しておりました。いうまでもなく、その赤字は政府がファイナンスしなけ ればならず、政府の財政赤字の大きな要因でした。ただし、例外的に1社だけですが黒字経営の優秀な 企業があるといわれておりました。それは世界最大の鉱山会社でバーレ・ド・リオドセという会社です。 これは例外的に非常にすばらしい会社です。私もアマゾンのカラジャス鉱山の現場とか、本社等で話を したことがありますが、国を造ることに燃えているスタッフがいまして熱心に話をしてくれたことを覚 えています。当時は他の省庁にいってもそういう熱意は感じられなかったのですが、そこの会社だけは 特別だったという印象を持っています。 もう1つの重要なプレーヤーは多国籍企業です。もともと資本や技術を持っていない国が、工業化を 進めるために外国の企業に頼るというのは当然のことで、とくに問題があるとはいえません。しかし、 いくつかの問題があります。批判的な議論を紹介しますと、例えば多国籍企業は本国で最も安く手に入 る最先端の技術を持ってくるわけですが、そうした技術は先進国の状況を反映して資本集約的であるこ とが一般的で、そのような技術では現地の雇用創出効果が非常に少ないことになります。また、多国籍 企業、国営企業で忘れてはならないのは極めて寡占的・独占的であり、市場構造が非競争的だという問 題があります。例えば多国籍企業が支配的な自動車産業を考えますと、日本のような先進国では競争が 激しいため、インフレの時期においてもお互いに競争して値上げをなるべく抑える行動をとると思いま すが、ブラジルの場合は、いとも簡単にカルテルが形成され、車の値段をいっせいに50%も上げるとい う状況が普通です。ただ、こうした独占的、寡占的な市場構造は、90年代に入ってから輸入自由化が進 んでおり、一部の産業で崩れつつあるといえますが、それでも依然として市場構造は非競争的だといっ ても過言ではありません。また、ブラジルでは民営化等が進んでいますが、民営化されたとしても市場 構造の競争状態は変わらないということに注意が必要です。むしろ、例えば外資が政府系企業を買った 場合、技術的な優位性からいっそう市場の競争が妨げられ、独占・寡占状態が強化される可能性を否定 できません。 ところで保護政策に慣れた企業家・工業家たちの行動として特筆すべきは、更なる補助金や関税保護 を要求し、既得権益を守るための激しいロビー活動を行うことです。過去何度も自由化や関税引下げが 試みられましたが、そうした試みが何度も既得権益を守る勢力によって潰されてきたという歴史があり ます。また当然なことですが、過度に保護された経済ではレントシークが蔓延します。問題は、こうし た既得権益を保持したりレントシークを追求する行動は、企業家に国際的に通用する産業を育成すると いう意識を阻害してしまうことです。 例えば、日本のようなケースでありますと、輸入代替のステージが終わると輸出産業化のステージに スムーズに移行していきました。1つの簡単なモデルを考えますと、一国の産業発展は、まず最初に軽 工業部門で輸入代替を行い、その軽工業部門の生産性が高まり効率的になると次の段階として輸出産業 化します。軽工業部門が輸出産業化しますと、次には重化学工業部門等の輸入代替が始まります。今度 はこの重化学工業部門の生産が高まるとともに学習効果によって競争力が高まり、輸出産業化するとい う段階を経ると考えられます。実際、日本や東アジア諸国はこうした経路を辿りました。しかしブラジ ルのケースは、まず軽工業の輸入代替があって、次にそれが輸出産業化する前に、重化学工業の輸入代 替が始まり、全般的な輸入代替を進めてしまったといえます。こうしたブラジルの工業化プロセスは政 府の産業政策の結果ともいえますが、ブラジルの企業家、工業家たちの意識が、常に既得権益、レント シークを指向した結果だともいえます。 ところで、ブラジルでも工業製品輸出は拡大しつつありますが、ブラジルの工業製品輸出の50%以上 が実は多国籍企業の企業内貿易であったという調査結果があります。つまりブラジルの民族系企業が輸 出マーケットを開拓して製品を輸出するのではなく、多国籍企業が米国、ヨーロッパ、ラテンアメリカ の現地の子会社との間で部品なり仕掛品なりの中間財を取り引きしている。その結果として輸出がなさ れているということです。基本的にはブラジルの企業家は今でもそうですが、輸出マインドに欠けると いわれています。なぜなら、ブラジル経済はそもそも自己完結的で、貿易しなくてもやっていける国で あり、企業家たちはにとれば国内市場が重要で輸出に目を向けないといことです。例えば最近の通貨危 機の関連でブラジルの友人からのメールを見て驚いたことは、通貨危機によって為替レートが切り下が ったのでブラジルの輸出産業にとっては有利になるはずですが、輸出企業は為替レートの切下げにリス ポンスしていないと伝えてきました。むしろ、彼らはさらに為替レートが切り下がるのを待っている状 態で、 ドル建て輸出のレアル額がいっそう高くなってから輸出を考えるとのことです。 こうした行動は、 ブラジルの企業家のマインドを端的に表していると思います。この辺は日本の企業と大きく違うところ です。 最後に5番目の問題としまして、政府能力の問題に着目すべきです。私は研究テーマとしてブラジル のマクロ政策をずっとフォローしてきましたが、ブラジルのマクロ政策は、非連続的、非整合的、頻繁 な変更の3つの言葉で特徴付けることができると思います。このような規律を欠くマクロ政策は、イン フレなどのマクロ不均衡をもたらすだけなく、民間部門のマクロ政策に対するクレディビリティを低め るために投資がなされず、またそのことが経済のパフォーマンスを悪化させ、マクロ政策の規律を失わ せるという悪循環を生じさせます。規律ある適切なマクロ政策が実施されない理由は、やはりブラジル 社会が有する階級間・セクター間の対立にあります。政策決定過程で様々なセクターからの要求がなさ れ、政府は異なる要求に対して妥協しながら政策決定を行わなければならず、結局は政治的支持を維持 するために頻繁に政策を変更する傾向を持っています。 また、よく知られているよう、大統領が変わりますと各省庁の高官たちも同時に変わってしまう傾向 にあります。日本の場合は内閣が変わっても高級官僚が変わるということはありません。こうしたブラ ジルのような官僚制度では、 政策の連続性だとか整合性を保つことは困難です。典型的な話をしますと、 私はサンパウロ大学で2年ほど研究していましたの今でも多くの先生方と付き合いがありますが、ある 時、サンパウロ大学から先生方がごそっりと政府に引き抜かれ経済チームを作ってそこで政策決定の重 要なポストに就くということがありました。しかし、別の大統領になりますと、例えばサンパウロの北 の方にありますカンピーナス大学だとかリオのカトリック大学などの先生方がグループで政府に入りま した。このように大統領が代わるたびに経済チーム全体が変わってしまい、当然それぞれの経済チーム に考え方の相違がありますので、経済政策も大きく変更するわけです。日本では私など大学の先生があ る日突然どこかの省庁の重要なポストに就くことはあまりありませんが、ブラジルでは私の友人が突然、 経済省や大蔵省のナンバー2やナンバー3になることがしばしばありました。 ブラジルの官僚機構の問題として忘れてはならないことは、現在ではかなり改善されてきましたが、 汚職、ネポティズム、不労収入など規律の欠如の問題があります。汚職の反対側は、民間のレントシー クや脱税などの行動であり、こうした腐敗が社会全体に蔓延しています。ブラジルのことを悪く言おう とは思わないのですが、これが現実です。こうした問題の根源はラテンアメリカ諸国に共通するクリオ ーリョ文化を背景としています。クリオーリョというのは南米生まれのスペイン人、ポルトガル人とい う意味で、彼らは支配階級であり、法律の行間を読んでうまく立ち回るのが尊ばれ、真面目に働いてい るのは評価されないという文化を持っています。例えば、ネポティズムが典型ですが、家族の誰かが役 所の高い地位に就くと、彼が人事権を持つ場合、周りのポストのほとんどを、時には能力や経験のない 身内やアミーゴで固めてしまうということがしばしば見受けられます。ネポティズムの問題は、官僚機 構の効率性と規律を失わせる典型的な事例です。ブラジルにおいても少しずつ変わりつつあることは間 違いないのですが、こうした問題が政府能力を低め、政策決定過程を歪めているといえます。 変わりつつあると申し上げた1つの事例は、上級官僚にアメリカ帰りのPh.Dが増えてきたことです。 彼らは能力に優れ、旧来の官僚とは異なるタイプの官僚であるようです。だだ、アメリカから帰ってき てすぐに、ブラジルの現実を知らないまま、いきなりアメリカのテキスト通りの経済政策を実施する傾 向にあります。例えば、コロル大統領の時の経済チームがそうですが、現実を見ないで理論どおりの実 験をすることによって度々失敗をすることがありました。ただ繰り返しますが、こういった政府能力と か官僚機構は現在大きく現在変わりつつあります。というのもブラジル社会、経済にグローバル・スタ ンダードというものが急速に浸透しつつあり、官僚機構も変わらざるを得ない状況となっているからで す。ブラジルは1980年代にハイパー・インフレと債務危機によって国家が最低のところに落ちてしまっ たのですが、それから這い上がるために、いわゆる新経済自由主義もしくはネオリベラリズムといわれ る新しい開発戦略によって市場開放の方向を進めていますが、それとともに社会全体にグローバル・ス タンダードが浸透しつつあるからです。 余談になりますが、グローバル・スタンダードが浸透した典型的事例として金融セクターのケースを あげることができます。ブラジルの場合、94年の7月にインフレが終息しましたが、インフレの終息と 同時に、それまでインフレの時代に儲けていた銀行は財務内容が急速に悪化しました。インフレのとき は貸付のオペレーションで利潤や収益を稼がなくても、例えば国債の売買などで利益が勝手に転がり込 んでいたわけです。こうした利益をフローティング利益と呼んでいますが、銀行はまじめに借手を探し て本来の業務で儲けなくとも別のところで非常に高い収益があったわけです。ところがインフレがなく なりますと、フローティング利益がなくなり、多くの銀行が本来の貸付業務に戻ったわけですが、そう なると貸付業務で収益を上げなくてはならないため、十分な審査なしでやみくもに貸し付けることにな りました。しかし、長年のインフレで審査能力が失われており、結局、不良債権が累積することになっ たのです。 こうして発生した銀行システム不安に対し、中央銀行は多くの銀行に介入したり、閉鎖処分にしたり 積極的なリストラ政策をとっています。政府は公的資金による「金融制度の再編・強化促進プログラム」 (PROER)という金融改革のプログラムを実施し、かなりのスピードで銀行セクターの改革を実現 しています。おそらく日本よりも速いスピードで銀行セクターは改革されています。例えば99年1月か らブラジルの銀行の BIS規制は12%になっております。その他、プルーデンス規制や、中央銀行の監 督業務もかなりしっかりしたものが出来上がっております。もちろん、ブラジルの銀行セクターは規模 自体が小さく、しかもGDPに占める金融仲介量も小さいため、思い切ったリストラ政策を実施しても 経済への影響があまり大きくなく、銀行改革を実施し易いといえますが、とにかくいわゆるアメリカ流 のスタンダードを急速に導入し、世界からの信任を得ようとしています。アルゼンチン、メキシコも同 様で、ラテンアメリカ諸国の金融セクターは非常に速いスピードで変わっています。あと、ブラジルは メルコスールという地域統合に参加しておりまして、ブラジルの経済システムやマインドを変えつつあ る1つの要因かと思います。 (2) マクロ経済問題 次にマクロ経済問題の話に入りたいと思います。1980年代は「失われた10年」と呼ばれ、対外債務債 務と高インフレに苦しめられた10年間でありました。90年代は構造調整を行った10年間であり、とくに 94年からはマクロ的にも安定した10年でした。ただ残念ながら90年代末に通貨危機に直面してしまった ということです。ブラジルのマクロ経済問題として話さなければならないことは多々ありますが、以下 ではとくに80年代の債務とインフレの時代の話しをしたいと思います。ブラジルのマクロ経済の特徴が 明確に理解できると考えるからです。 私の解釈によると、債務累積と高インフレというのは実は表裏一体の問題であるということです。そ れは2つの意味がありまして、1つは、財政赤字の存在が債務累積と高インフレを生じさせるというこ と。いま1つは、対外債務のほとんどが政府債務であることから、債務の返済が財政赤字の拡大をもた らしインフレを高進される点です。こういう意味で債務の問題とインフレの問題は表裏一体であるとい えます。6ページのグラフを使って説明したいと思います。これは国内均衡と対外均衡を表すモデルで、 II曲線が国内均衡を、FF曲線が対外均衡を表します。縦軸に実質為替レート(θ)をとり、横軸は 財政支出もしくは財政赤字のどちらで解釈しても結構ですが、ここでは財政赤字(d)を表すと考えて おきます。 国内均衡とは、国内財の需給一致を意味し、それを達成する実質為替レートと財政赤字の組み合わせ はII曲線で表される右下がりの曲線となります。このII曲線上では需給は一致しています。なぜI I曲線が右下がりになのか。いま経済がII曲線上のどこかの点から離れ右側に水平方向に動いたとし ますと、需給一致の点よりも財政赤字が拡大したことを意味します。需給一致を達成する点より財政赤 字が大きくなったということは、それだけ国内財に対する需要が大きくなったわけですから、超過需要 を意味します。その超過需要を低下させるためには、実質為替レートを切り上げ(図はθが低下) 、輸出 を減らし、同時に輸入を増やすことによって需要を低めることができます。したがって、需給一致を維 持するためには、財政赤字が増えた(dが増大した)場合には実質為替レートを切り上げ(θの値を引 き下げ)なければならないことからII曲線は右下がりになるのです。II曲線より右上の領域は超過 需要で景気の過熱、左の領域は超過供給で失業の領域になりまります。 一方、FF曲線は、経常収支もしくは貿易収支などが均衡した状態である対外均衡を表しています。 FF曲線は右上がりです。いま、この線上から経済が右方向に動いたとしますと、財政の拡大によって 輸入が増し、貿易収支は赤字となります。その赤字を解消するためには、為替レートを切り下げて(θ の値を高め)輸出をしなければなりませんので、結局、FF曲線は右上がりになります。これより右側 の領域は貿易赤字もしくは経常赤字の領域で、左側は黒字の領域となります。 ところでこの経済は、国内均衡と対外均衡という2つの政策目標と、実質為替レートと財政赤字とい う2つの政策手段を持っているわけですから、いわゆる政策割り当ての命題から、政策目標と政策手段 の数が一致していますので、この経済は両方の均衡を同時に達成するA点を実現することが可能です。 しかし、ブラジルにおいては、財政赤字にある一定の水準が固定的に存在し、自由に動かせないと考え ます。例えば、社会的な安定を保つために必要最低限の財政赤字のレベルが存在するとします。それは 図においては垂直なD線で与えられており、このD線より左側だと社会的安定が保てず、右側だと社会 的安定が維持されるとします。政府がこのD線の財政赤字の水準を維持しなければならないとすると、 2つの政策手段のうち1つが社会的安定という別の目的で先に使われてしまい、マクロ均衡達成のため に使えるのは実質為替レートだけということなります。 このようなケースでは、経済はD線上でしか実現しませんので、C点であるか、B点であるか、もし くはB点とC点の中間のどこかを選ばざるを得なくなります。例えばC点を選んだ場合、この点は少な くとも失業が存在しない国内均衡の点ですが、貿易収支もしくは経常収支に赤字が存在します。おそら く政府としては、厳しい経済調整を国民に強制した対外均衡を回復するよりは、海外からACに対応す る対外赤字を埋めるだけの資金が借りれられる限り、短期的には国民に対して負担をかけることが少な いC点を選ぶことになるでしょう。すなわち、C点ではD線に対応する財政赤字を維持しながら、なお かつ国内均衡を実現できるわけですが、ただし対外債務が累積していくことになります。 他方、インフレーションの方は下の図のp曲線で表現されています。財政赤字が貨幣供給によってフ ァイナンスされ、その貨幣供給によってインフレ率が決まるというマネタリスト的な世界を想定します。 ところで、ここで重要なのは財政赤字がインフレ・タックスによってファイナンスされるという考え方 です。インフレ・タックスというのは、インフレがあれば人々が保有する貨幣残高の実質価値が目減り するため、貨幣という政府の債務がその分低下し、あたかも貨幣保有に対して税金がかけられる、もし くは政府に民間から所得が移転することになることを意味します。したがって、政府はインフレを高進 させることによって、インフレ・タックスを大きくし、財政赤字をファイナンスするという考え方です。 高いインフレが存在する国々では、こうしたインフレ・タックスは規模的にも大きく、マクロ的に重要 であるといえます。 下段の図で議論すれば、d1という財政赤字が存在する場合、π1に相当するインフレーションを実現 すれば、d1という財政赤字をファイナンスするだけのインフレ・タックスが得られるという関係を表し ています。ただし、p曲線がカーブを描いているのは、インフレの高進とともに人々が貨幣保有の実質 価値の目減りを防ぐためその現金保有を減らすことを反映しています。 すなわち、 インフレとともに人々 が貨幣保有が低下すれば、それだけタックス・ベースが低下することになるため、政府はさらにインフ レを高めてインフレ・タックスを増加させようとします。しかし、インフレがさらに高進すると、こう したいたちごっこが進み、インフレ率が急上昇することになります。このため、p曲線はインフレの上 昇とともにそのカーブがきつくなるわけです。 いずれにしましても、以上の議論から、政治的、社会的な要因によって与えられる財政赤字の水準に よって、それに対応した対外不均衡のレベルとインフレ率が決定されることが理解されます。いうまで もなく、財政赤字の水準が高ければ高いほど、対外不均衡とインフレは深刻だといえます。 ところで、この図は対外債務の返済能力の問題についてもいくつかの示唆を与えてくれます。例えば C点にとどまるとすると、対外債務がAC分だけ毎年累積していくわけですが、こうして累積する対外 債務で、例えば生産能力を高めることができればどのようなことが起きるでしょうか。II曲線という のは、ある与えられた生産能力のもとでの需給一致を考えており、もし対外債務によって生産能力を高 めることができれば、II曲線自体が右側にシフトしていくはずです。同様に、借りた資金で輸出産業 を拡大させるなり、 輸出産業の生産性を高めることができれば、 FF曲線は右側にシフトするはずです。 したがって、対外債務の返済能力が形成されているのなら、いずれII、FF曲線が右側にシフトして、 d1のレベルでも国内均衡と対外均衡を実現することができるようになるはずです。このようなケースで は、対外債務の返済が可能であり、いわゆる返済能力が形成されるケースを表現しています。しかしな がら、皆さんご承知のように、様々な理由によりましてこのブラジルにおいてはII曲線とFF曲線の 右側へのシフトは不十分であり、80年代の債務危機が発生したわけです。 さらに、この図はハイパー・インフレーションの発生についても十分説明が可能です。まず、80年代 にブラジルでインフレが加速したのは、対外債務の返済が急激に高まったからです。対外債務の90%以 上がブラジル政府の債務でしたので、債務の利払いが急激に財政赤字を拡大しました。図でいえば、d1 が右にシフトし、インフレ率がp2曲線上を駆け上がったといえます。さらにハイパー・インフレとして 重要なのは、これまで人々の貨幣需要保有がインフレ率に依存すると考えてきましたが、人々の貨幣需 要はインフレ率だけではなく、政府に対するクレディビリティーにも影響されることです。ブラジルで は1986年以後、いわゆるヘテロドックス・タイプと呼ばれる安定化政策が実施され、クルザード計画で あるとか夏計画であるとか、いわゆる価格凍結によるインフレ抑制政策が何回も実施されました。しか し、ヘテロドックス・タイプのインフレ抑制策はもともと経済原理にかなわない政策であり、ことごと く失敗することになります。しかし、他に適切なインフレ抑制策が実施できない状況にあって、政府は もっとも安直で、社会的コストのかからないヘテロドックス・タイプのインフレ抑制策を繰り返しまし た。問題は、ヘテロドックス・タイプの安定化政策は、価格凍結を解除する度にその反動でインフレ率 がジャンプしたことです。つまり、ヘテロドックス・タイプのインフレ抑制政策の失敗の度に、民間の 政府に対するクレディビリティーが低下していき、人々はいっそう通貨を保有しなくなったのです。ド ルであるとか、海外の不動産とか、実物への資産保有のシフトが深刻となるわけです。 このような動きを図で説明しますと、財政赤字が同じ水準であっても、人々のクレディビリティーが 低下するといっそう通貨の保有が低下し、政府はインフレ・タックスを確保するためにインフレ率をさ らに高めなくてはなりません。図においては、財政赤字が同じd1の水準であっても、クレディビリティ ーの低下によってp曲線がp2からp1と上方にシフトすることで表現されます。したがって、ヘテロド ックス・タイプのインフレ抑制策の失敗を繰り返すうちに、際限なくp曲線が上方にシフトし、ハイパ ー・インフレーションが出現したと考えられます。いずれにしましても、80年代のマクロの不均衡であ る、対外債務とインフレーションというのは、この図が示すように、その出発点は財政赤字にあること が理解されます。つまり、政治的、社会的な問題を背景として決定される財政赤字がまず存在し、それ が深刻な対外累積債務とインフレをもたらしたといえます。極めて単純化した解釈ではありますが、80 年代のブラジルにおけるマクロ経済問題の基本的な理解は、これで十分に可能かと存じます。 しかしながら、1990年代に入ると、ブラジルのマクロ的な状況はかなり変化してきました。つまり、 市場メカニズムを重視するネオリベラリズムへと急激に転換してきているからです。現時点では、貿易 自由化、規制緩和、民営化、そして地域統合への積極的な展開に取り組んでいます。ブラジルの場合、 経済自由化が始まったのは1990年から91年にかけてのコロール政権の時であり、以後、経済効率改善に むけての努力が進められています。ただし、ブラジルの場合に他のラテンアメリカ諸国と異なる点とし て指摘しておきたいのは、 経済自由化がマクロ安定化、 すなわちインフレ抑制に先立ったという点です。 ブラジルでインフレが沈静化したのは1994年であり、インフレ抑制の次に自由化を進めるという通常の シークエンスと異なるわけです。通常のシークエンスがなぜ望ましいかといいますと、非常に高いイン フレの下では価格が正しい市場のシグナルとはならないからです。歪んだシグナルの下で自由化すれば、 資源配分がさらに歪められ資源配分の誤りをいっそう悪化させてしまうため、まず価格を安定化させて 正しく市場のシグナルとして機能させ、その後に自由化し資源配分の改善を実現しようという考え方で す。残念ながらブラジルの場合は逆であったということです。 しかし、シークエンスは逆でありましたが、ブラジルでは自由化が始まり、マクロ安定化も実現し、 1990年代の後半にはいわゆるエマージング・マーケットとして世界の注目を浴びるようになります。80 年代に比べ成長率も格段と高くなっています。しかし、ネオリベラリズムで注意しておかなければなら ないのは、こういった自由化政策が社会的公正、つまり、既に説明いたしましたブラジル社会の根源に 存在する諸問題にどのように影響するかについて、まだ何も分かってないということです。少なくとも 1990年代の分配状況を見てみると、更に悪化の傾向がデータとしてみられます。問題は、自由化による 資源配分の改善などの望ましい結果が実現するのには時間がかかることです。逆に、失業などの社会的 調整コストは瞬時的に出てきますので、自由化によってコストを受ける人々はなかなか便宜を得られな いことになります。したがって、調整の期間がどのくらい続くかということが非常に重要な問題となり ます。この意味で、ネオリベラリズムに基づく経済改革は、必ずしも万全ではなく、社会的公正に対し て十分な注意が払われなくてはならないといえます。 ところで、1990年代の後半には大量の海外資金がブラジルに流入し、極めて良好なマクロ・パフォー マンスを示していました。たとえば去年ここでお話をしたらなば、バラ色のブラジルの話をしたと思い ます。しかし、1 年経つとまったく違う状況となりました。いうまでもなく、今年1月の通貨危機のこ とですが、私の理解では、通貨危機は基本的に当然ありうべき問題であったと考えています。レジュメ の7∼11ページにかけて、為替アンカー制度つまりレアル計画がいかにインフレを瞬時に低下さるのか、 また、なぜ長期的持続性の面で問題があるのかについて、数学的ではありますが分析したものがありま す。この議論に従いますと、短期的にはインフレを抑制する効果はあったのですが、過大評価となるの が不可避あり、人々が過大評価に応じて為替レートが切り下がるという期待を持つかぎり、長期的な持 続性は保証されないことになります。つまり、いずれ固定相場が崩壊するという話です。 レアル計画が実施されてから5年近く経っていますが、この間インフレ率は急速に低下しましたが完 全にゼロとなったわけではなりませんので、時間とともに過大評価が深刻となっていました。1998年末 の時点では、約30%の過大評価でした。この間、人々が為替レートの切下げへの危惧を持っていたとし ても不思議ではありません。ただし、大量の資金が入ってきておりましたので、過大評価があったにも かかわらず、貿易収支赤字がその資金で十分にファイナンスされており、人々の切下げ期待をかなりの 程度に押さえていたといえます。しかし、為替レートの固定化と過大評価が存在するブラジルが、97年 のアジア危機の後、そして昨年のロシア危機の後に、通貨アタックに襲われたのは当然のことだといえ ます。一昨年、昨年とどうにか通貨アタックを防いできましたが、よく考えてみますと、ブラジルで固 定相場制の崩壊が来るのは間違いなくタイミングの問題だったといえます。 (3)ブラジルの通貨危機 通貨危機の話を、もう少し詳しくお話ししたいと思いますが、12ページの「資金流出入状況」をごら ん下さい。これは通貨危機直前のブラジルの資金流出の状況を示した表です。昨年8月のロシア危機の あとに流出が始まり、8月、9月と激しい資本流出が生じました。ブラジルの中央銀行は、8月、9月に関 して詳しいデタは公表しておりませんが、資本流出が若干収まった10月、11月、12月に関しては、詳し いデータを出しています。これを見ますと、まず直接投資ですが、意外と8、9、10月も流入しており、 今年は総計で261億ドルの純流入になっています。ところが証券投資の方は、8月の41億ドル、9月の57 億ドルと、ネットでの流出がありました。証券投資のなかでもどのようなものが主として流出したかと いいますと、いわゆる株式とか確定利付き債券といわれるファンド等が売られて出ていっています。も う1つ着目すべきは中長期のファイナンスですが、8月にはネットのインで37億ドルでしたが、9月には マイナスになってしまっています。それから短資に関しては8月、9 月とかなりの規模で流出し、10月も 引き続き流出しています。結局、外貨準備を見ますと、1998年の4月に740 億ドル余りのピークとなりま したが、それから急速に低下し、12月には445億ドルとなりました。さらに今年の1月の危機のときには 大量に流出し、現在では270億から280億ドルのレベルだとされます。しかもこの間、12月に例のIMF 等からの90億ドルにのぼるディスバースがあったのですが、にもかかわらず現在の280億ドル程度に落ち てしまったということです。 ところで、今回のブラジルの通貨危機で生じた資金流出に関しては、いわゆるタイで起きたヘッジフ ァンドの流出入がメインの原因ではないとの観測を、サンパウロ大学の友人から聞きました。ヘッジフ ァンドは、ロシア危機のときに手痛い損失を被っており、おそらくブラジルではヘッジファンドはあま り動き回ってはいないのでは、というのです。ブラジルの場合は、ヘッジファンド以外の外国人投資家 が多量の資本を引き上げているのと、実はブラジル人自身がが様々な形で資本逃避を行っているのでは という説です。ただし、これにはしっかりとした証拠があるわけではありませんし、ここに出ているデ ータのブラジル人という項目も意味がよく分かりませんので、ここでは何とも言えません。 次に、通貨危機への経過をお話したいのですが、昨年の8月、9月にかなり資金が流出したことに対し、 政府は様々な政策を取りました。1つは金利を49%に引き上げたことです。日本の常識からすると驚く べき利率で、内外金利格差を高めて海外からの資金流入を促進しようという政策です。余談ですが、ブ ラジルの友人が私にしばしば言ってきたことですが、日本では利子率は1%にも満たないが、ブラジル では40%を超えている。だから、いま金を貸してくれたらお前に儲けさせてやるよ、と。でも、いま考 えると貸さなくて良かったなとつくづく思います。ブラジル政府が次ぎにとった政策は、厳しい財政安 定化計画です。時間の都合で内容には触れませんが、レジュメに「10月28日の財政安定化計画」として 載せていますのでご参照下さい。この財政安定化計画に対して当初は議会での承認がなかなか得られま せんでした。例えば、公務員年金改正が12月に拒否されましたが、こうした政治的抵抗は市場に悪影響 を与え、資本流出を加速してしまいました。ただし、変動相場になってから多くの項目が承認されてい ます。ところで、この財政安定化計画は、実はIMFを中心とする415億ドルに上る緊急融資の前提条件 でもありました。詳しい内容は15ページに「IMFとの合意内容」として書いてございます。IMFな どからの緊急融資の合意が11月に成立し、12月にすぐに90億余りがディスバースされました。一般的な 観測は、これで市場は落ち着くだろうというものでした。 ところがミナス・ジェライス州の州知事による、中央政府に対する州債務をデフォルトするという造 反があり、急激に市場の信用を失い、資金の流出がさらに激しくなり、変動相場への移行という事態と なったわけです。それにしても、変動相場に移行するタイミングは我々が考えていたよりもはるかに早 かったといえます。その理由をいくつか述べたいと思います。1つはタイやロシアのケースがそうなの ですが、最後まで中央銀行が外為市場に介入して為替レートを維持しようとすると外貨が枯渇してしま いますが、ブラジルの場合、外貨が枯渇しない前に早めに変動相場に移行したということです。おそら くタイやロシアの経験からの学習効果があったのだと考えられます。また、IMFもなるべく早く変動 相場のほうに移行するように勧めたと報じられています。もう1つは、それまで膠着状態にあった財政 安定化法案の承認を促進するための一種のショック療法であったということです。先程も言いましたが、 財政緊縮化の法案には憲法の改正を伴うものが多く、なかなか議会での承認を得られなかったのですが、 変動相場に移行してからほとんどが議会を通過し、現時点で残されているのは1つだけとなっています。 さらに、為替レート切下げによる調整を行えば次のようなメリットがあります。6ページに戻って頂 きたいのですが、現在C点にあると考えます。つまり、財政赤字があって過大評価となっています。I MFの伝統的な処方箋によると、A点に向かわしむためには、財政赤字を引き締め、為替レートを切下 げよ、ということになります。ところが、今回のIMFのコンディショナリティーを見ますと、為替レ ートは切下げないとなっています。インフレ抑制のアンカーとして使っている為替レートを引き下げる とインフレ再燃の恐れがあるので、為替レートの引き下げという処方箋を使えないわけです。この制約 の下で対外均衡を実現しようとしますと、C点からずっと左にいってFF線と交わるところまで財政赤 字もしくは財政支出を低下しなくてはならない。これはII曲線のずっと左側にあって景気後退や失業 が極めて深刻な領域になるわけです。つまり、本来的には為替レートを切下げるべきなのですが、切下 げないで対外均衡を回復しようとすれば、為替レートの切下げがあった場合よりもはるかに深刻な景気 後退や失業を覚悟しなければならないことになります。こうした状況に対しては国内の政治的反発の激 化が必須といえますから、できるだけ早く変動相場に移行する方が政治的には懸命だったといえます。 次ぎに、為替レートの切下げの影響ですが、当然、レアルのアンカー効果が終わってしまったわけで、 インフレーションが危惧されます。既に便乗値上げが始まっていると伝えられています。もう1つの深 刻な問題は、切下げがあると外貨建てで債務を持っている企業や銀行などは深刻な影響を受けます。ド ル債務を現地通貨で換算すれば、債務負担額は切り下げた分だけそのまま増加します。レジュメの13ペ ージに、ブラジルの「債務者別対外債務」の表がございます。これを見ますと、民間部門には11月でみ て中長期債務が1192億ドル、これに短期の244億ドルを足すと、1400億ドルを超える膨大な借金があるこ とがわかります。為替切り下げはこうした対外債務を抱える企業の返済を困難とし、支払いができなく なる、対外的にモラトリアムとなるかもしれないのです。国内的にも、対外債務を抱える企業が倒産し、 こうした企業に貸付を行っている銀行セクターが危うくなる問題が心配されます。既に言及したように、 ブラジルの銀行セクターはかなり健全化されてはいますが、未だに脆弱な部分も多々あり、通貨不安に 続き国内の金融不安となれば事態は深刻です。ちなみに、対外債務の本年の返済予定額は560億ドルだと 言われています。 さらに、為替切り下げの影響として考えなければならない問題として、本来為替レートの切下げは望 ましい調整だともいえますが、問題はそれがオーバーシュートし、様々な影響を増幅することです。ス ムーズに安定的な均衡点に戻っていけばいいのですが、切下がりの幅が大きくなってしまうと、先程説 明しましたような影響が深刻となることが心配されます。それから近隣諸国への影響、特にアルゼンチ ンへの影響も問題です。アルゼンチンは通貨危機がコンテージョンしないように必死に防衛しているよ うです。アルゼンチンはブラジルに対してメルコスールを通じて貿易関係が非常に緊密になっており、 現在ではアルゼンチンの輸出の3割がブラジル向けとなっています。とくに、自動車産業では7割ぐら いをブラジルへの輸出に依存しています。この意味で、アルゼンチンに通貨危機が波及するか否かが1 つのメルクマールになると思います。それからアメリカへの影響も無視できません。アメリカはブラジ ルに多額の貸し付けを行っています。日経新聞によりますと、シティバンクなどブラジルに多額の貸付 があるようです。したがって、もしモラトリアムという事態となるのであれば、米国の多くの銀行が非 常に大きな影響を受けるはずです。そうなると、アメリカの株式市場への影響も避けられません。あと アジアへの影響も議論されているようです。例えば、ブラジルの通貨危機の後、再び人民元の切下げを めぐって議論が多くなっています。 以上、ブラジル経済についていくつかの基本的な問題点を議論してきましたが、私が強調したいこと は、ブラジルの経済問題は、大土地所有制などのブラジルの社会的歴史的な背景を根源としており、そ れがマクロ政策の歪みであるとか非整合性、そしてその結果であるインフレなり対外債務の基本的な原 因となっていること、さらには今日の通貨危機も突き詰めればこうした背景に行き当たるということで す。この点がブラジルを見る上で最も大切な視点だと思います。 国内均衡と対外均衡によるマクロモデル θ I D F B A C F 0 I d0 d1 d π p1 p2 π2 A3 π1 A2 π0 A1 0 d0 d1 d ここで、θ:実質為替レート、d:財政赤字、π:期待インフレ率、 II:国内均衡、FF:対外均衡、p:インフレ曲線

© Copyright 2026 Paperzz

![[コラム随想]MEMSスケールでの材料破壊](http://s3.paperzz.com/store/data/005468567_1-bc59858eadaaf0d476f7b8ddf38c39ca-250x500.png)