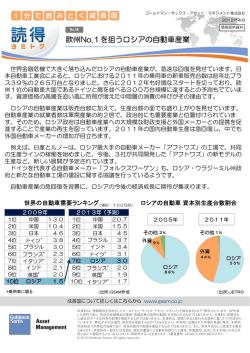

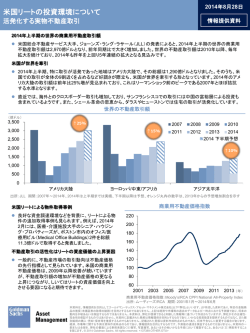

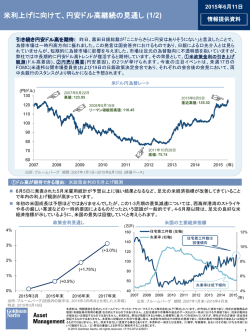

2011年11月30日 米国リートの投資環境について (1/2) 米国商業用不動産のファンダメンタルズ 情報提供資料 ■8月以降、欧州債務問題や世界景気減速懸念の台頭により、米国リート市場を含むグローバル金融市場は値動きの 大きな展開が続いています。一方で、米国リートが投資・運営する米国商業用不動産のファンダメンタルズは、ほぼ 大きな展開 続 ます。 方 、米国リ 投資 運営する米国商業用不動産 ァンダ ンタル は、ほぼ 全てのセクターにおいて、循環的な回復局面に入ったと見られます。 ■商業用不動産の供給が限定的な状況は当面続くと見られるため、現在の良好な需給バランスがしばらく持続する 可能性が高く、資金調達市場が機能不全になるような金融市場の混乱が生じない限り、米国リートの収益も増加基調 が続くと見られます。 <回復局面にある米国リートのファンダメンタルズ> ■リートが保有する商業用不動産のファンダメンタルズ 動向は、商業用不動産に対する需要と供給の バランスに大きく影響を受けます。7-9月期の米国 GDP成長率が+2.0%(前期比/年率)と伸び率が改善 し、雇用市場も前3ヵ月で計18万人増加(非農業 部門)するなど、米国マクロ経済が底堅く推移して いるなか、商業用不動産への需要も同様に緩やかな 増加基調にあると見られます。 米国商業用不動産 入居率の推移 95% 94% 93% 92% ■一方、供給面については、金融危機以降、商業用 不動産の新規建設着工はほぼストップした状況が 91% 続いています。供給が増えないなか、需要が緩やか に増加してきたことで、入居率は2010年以降上昇に 90% 転じてきました(右図)。入居率が上昇したことに伴い、 2001 2003 2005 2007 足元の賃料も増加に転じつつあり、米国商業用 出所:Citi Investment Research Analysis 不動産のファンダメンタルズは、循環的な回復局面 期間:2001年第1四半期~2011年第2四半期 に入ったと見られます。 ■実際、不動産賃貸事業のキャッシュフロ ■実際 不動産賃貸事業のキャッシュフローを示す を示す 代表的指標であるNOI(Net Operating Income)を 見ると、小売・商業施設、住宅、オフィス等全ての セクターで前年比プラスに転じ、安定的に推移してい ます。 2009 2011 NOI (Net Operating Income) = 賃料収入-諸経費(税金、修繕費等)。 “不動産賃貸事業から得られる純粋なキャッシュフロー。純営業収益” 小売・商業施設セクターのNOI伸び率(前年比)の推移 10% 8% 6% <小売・商業施設セクター> ■小売・商業施設セクターは、賃貸契約期間が平均 4% 5-25年と長く、比較的ファンダメンタルズの安定した 長 、 較 定 2% セ ク タ ー と し て 知 ら れ て い ま す 。 足 元 の NOI は 、 0% 緩やかな増加基調が続いています。2010年までに 見られた小売りチェーンの大型破たん(家電量販店 -2% のサーキットシティ、ビデオレンタルのブロック -4% バスター、大手書店のバーンズ&ノーブルなど)が、 今年に入ってから影を潜めており、テナントの開店数 -6% が 閉 店 数 を 上 回 る よ う に な っ て き た た め で す 。 -8% セグメント別では、中間価格帯の店舗がやや苦戦し -10% ているものの コ チなどの高級ブランドの店舗や ているものの、コーチなどの高級ブランドの店舗や、 1999 2001 2003 2005 コストコやウォルマートなど低価格(ディスカウント型) 出所:Citi Investment Research Analysis 店舗が堅調に推移しています。 期間:1999年第1四半期~2011年第2四半期 2007 2009 2011 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が作成した資 料であり、特定の金融商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料に記載された過去のデー タは将来の結果を保証するものではありません。本資料は、弊社において入手した信頼できると思われる資料に基づいて作成さ れていますが、弊社がその正確性・完全性を保証するものではありません。本資料に記載された市場の見通し等は、本資料作成 時点での弊社の見解であり、将来の動向や結果を保証するものではありません。また、将来予告なしに変更する場合もあります。 本資料の一部全または部を、(I)複写、写真複写、あるいはその他いかなる手段において複製すること、(Ⅱ)弊社の書面による 許可なく再配布することを禁じます<審査番号:63698.OTHER.OTU> © 2011 Goldman Sachs. All rights reserved. 2011年11月30日 米国リートの投資環境について (2/2) 米国商業用不動産のファンダメンタルズ 情報提供資料 <住宅セクター> ■住宅セクターは、ファンダメンタルズの強い状態が続い ており 2011年7 9月期のNOIは+7%と高い伸びを示し 10% ており、2011年7-9月期のNOIは+7%と高い伸びを示し ました。一戸建て住宅を買いたくない、または買えない 8% 人々が増えてきていることから、一戸建て売買市場から 6% 賃貸物件に需要がシフトしていることが主な背景です。 加 え て 、 米 国 の 人 口 動 態 も 追 い 風 で す 。 ベ ビ ー 4% ブーマーの子供の世代が賃貸住宅の主要な借り手で 2% ある20歳代に達したことで、需要は拡大局面にあると 0% 見られます。地域別では、アリゾナ、ラスベガス、 -2% 南フロリダ等を除き、東海岸や西海岸地域を中心に好 、東 調です。 -4% 住宅セクターのNOI(前年比)推移 -6% <オフィス/産業用施設セクター> ■オフィス・セクターは、斑模様ながらも総じて緩やかな -8% 回復基調にあります。物件供給がほぼ途絶えている中、-10% いくつかの地域で強い需要が見られます。財政難を 1999 背景に、政府関連の需要が殆どを占めるワシントンDC は軟調ですが、IT企業の多いカリフォルニア州は好調 です サンフランシスコやシアトルなどでは グ グルや です。サンフランシスコやシアトルなどでは、グーグルや アマゾン、フェイスブックといった会社が大きく雇用を 10% 増やしており、オフィス需要も拡大しています。 8% ■産業用施設セクターは、倉庫や配送センターの稼働 状況の影響を受けますが、足元では漸く回復が 始まった段階です。製造業の先行指標が改善を示す中 で、産業用施設セクターのファンダメンタルズも今後は 改善基調が続くと見られます。 2001 2003 2005 2007 2009 2011 オフィス・セクターのNOI(前年比)推移 6% 4% 2% 0% -2% -4% <ヘルスケア・セクター > ■ヘルスケア・セクターは、景気変動の影響を受け難く、 -6% 高齢化という人口動態のトレンドが安定的な需要拡大 -8% をけん引しています。規制業種であるため、看護師など を中心に安定的な雇用拡大が見られます。また、平均 -10% 1999 2001 2003 2005 契約期間が20-25年と長く、キャッシュフローも安定的で す。 出所:Citi Investment Research Analysis 2007 2009 2011 期間:1999年第1四半期~2011年第2四半期 <今後のファンダメンタルズ見通し> ■リート市場を見通す上で、商業用不動産の需要及び供給、そして資金調達環境の3つが重要な要素です。「供給」に ついては、着工から竣工まである程度期間を要する不動産の特性を考慮すると、足元の新規建設着工はほぼ止まって いるため、供給の限られた状態が当面続くと想定されます。「需要」については、仮に深刻な景気後退に陥ることが あれば需要の減退を招きますが、当社ではその蓋然性は低いと見ています。 ■そして、リートは本来多額の資金を必要とする資本集約型産業であるため、3つ目の「資金調達環境」が健全であること は、重要な条件になります。足元では、資金調達市場が機能不全に陥った2008年リーマン・ショック当時とは異なり、 落ち着いた状態です。実際、11月上旬にオフィス・リート大手のボストン・プロパティーズが、期間7年の無担保社債を プ ズ 3.7%の利率で発行しました。現在の資金調達環境が健全である証左と見られます。 本資料は、情報提供を目的としてゴールドマン・サックス・アセット・マネジメント株式会社(以下「弊社」といいます。)が作成した資 料であり、特定の金融商品の推奨(有価証券の取得の勧誘)を目的とするものではありません。本資料に記載された過去のデー タは将来の結果を保証するものではありません。本資料は、弊社において入手した信頼できると思われる資料に基づいて作成さ れていますが、弊社がその正確性・完全性を保証するものではありません。本資料に記載された市場の見通し等は、本資料作成 時点での弊社の見解であり、将来の動向や結果を保証するものではありません。また、将来予告なしに変更する場合もあります。 本資料の一部全または部を、(I)複写、写真複写、あるいはその他いかなる手段において複製すること、(Ⅱ)弊社の書面による 許可なく再配布することを禁じます<審査番号:63698.OTHER.OTU> © 2011 Goldman Sachs. All rights reserved.

© Copyright 2026 Paperzz