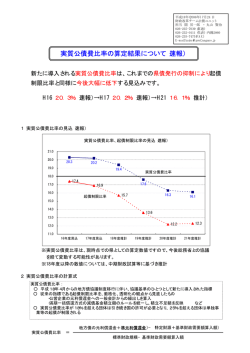

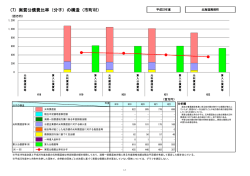

三条市公債費負担適正化計画 平成19年10月 (平成21年7月改定) 三 条 市 三条市公債費負担適正化計画 1 公債費負担適正化計画とは 平成18年度から地方債の制度が許可制から協議制に移行し、従前は市債発行を許 可する指標として起債制限比率※1が用いられていたが、今後は実質公債費比率※2と いう新しい指標により起債発行の適否が判断されることとなった。 実質公債費比率が18%以上になると地方債の許可団体※3となり、実質公債費負担 の適正な管理のための取り組みを計画的に行うために、公債費負担適正化計画の自主 的な策定が求められている。 (なお、この比率が25%以上になると、地方債の発行が制限されることになる。 ) ※1 起債制限比率: (普通会計の市債の償還費―償還費に対する特定財源及び普通交付税算入額)…① ―――――――――――――――――――――――――――――――――― (一般財源収入額の標準的な規模+臨時財政対策債発行可能額 -償還費に対する普通交付税算入額)…② ※2 実質公債費比率:①+公営企業債の償還費に対する繰出金 +一部事務組合債の償還費に対する負担金 +公債費に準ずる債務負担行為に基づく償還費 +一時借入金の利子 -上記に対する普通交付税算入額…③ ――――――――――――――――――――――― ②-③ ※3 許可団体:実質公債費比率が18%以上の団体。(地方債の発行に当たっては、公債費負担適正化 計画を自主的に策定し、起債発行の許可が必要な団体。) 協議団体:実質公債費比率が18%未満の団体。 2 実質公債費比率の現状と推計 実質公債費比率は平成 19 年度において 20.4%となっており、今後も合併特例債 を活用した新市建設計画登載事業の実施や下水道事業の推進に伴い、増加傾向にある。 3 期間中の起債発行の考え方 ① 新市建設計画登載事業の10%削減による起債発行の抑制 経営戦略プログラムに基づき、新市建設計画登載事業を10%削減することによ り、起債発行額を抑制する。 なお、新市建設計画登載事業の内容について、事業規模や事業効果などについて 検証を行う。 ② 退職手当債の計画的な発行 団塊の世代の大量退職に伴う対応として、職員退職手当基金の活用はもちろんの こと、歳入確保・歳出削減に努めた上で、退職手当債の発行を予定しているが、そ の発行額については経営戦略プログラム上の計画額を上限とする。 1 ③ 経常的投資事業に対する市債の発行限度額の設定 上記①、②のほか、一般道路改良や施設改修等の経常的投資事業に係る市債の発 行を抑制し、期間中単年度の発行上限額を7億円台とする。 ④ 下水道事業関係の公債費充当財源繰出金の抑制 三条市の実質公債費比率が18%以上となっている要因の一つに、公共下水道事 業や農業集落排水事業に係る市債の償還費に対する繰出金があることから、経営戦 略プログラムに基づき事業費を抑制し、期間中単年度の発行上限額を5億円台(公 共下水道事業特別会計の当該年度建設事業分)とする。 4 期間中の起債発行の抑制を可能とするための歳入確保・歳出削減等 期間中の起債発行を計画どおり抑制していくために、歳入確保・歳出削減を確実に 実行していく。 ① 経営戦略プログラムに基づく歳入確保及び歳出削減 【歳入】 ・市税等収納率の向上…現年度分:毎年 0.05%増 滞納繰越分:1億 5,000 万円を継続確保 ・産業振興による税財源の涵養…企業誘致、雇用促進、イノベーション ・使用料手数料の見直し…定期的(概ね3年毎)に見直し 【歳出】 ・補助金負担金の見直し…毎年度見直し ・定員適正化の実施…最終目標730人程度(H21.4.1 現在 1,040 人) ② 下水道事業の経営健全化計画に基づく使用料収入等の確保 ・下水道接続の促進…接続率※4毎年4%増(下水道事業全体) ※4 5 接続率:水洗化人口の対前年度伸び率 本計画の目標値 〔実質公債比率の推計〕 (単位:%) H18 H19 H20 H21 H22 H23 H24 (計 画 前 年 度 ) (計画策定年度) (第 2 年 度 ) (第 3 年 度 ) (第 4 年 度 ) (第 5 年 度 ) (第 6 年 度 ) 18.5 20.4 18.3 18.3 17.1 15.7 14.4 【別紙参考様式1・2参照】 6 本計画の位置付け 本計画を経営戦略プログラムの一つの基本計画と位置付け、総合計画に基づく事業 の実施にあたっても、この計画を踏まえて実施することとし、5年間の計画期間中に 実質公債費比率を適正化することで、財政健全化に努めることとする。 7 本計画の進捗管理及び公表 本計画に基づく適正化の状況については、経営改革推進委員会で進捗管理を行い、 住民にその概要を公表することとする。 2 団体名: 別紙参考様式1-1 三条市 <既往債等に基づく実質公債費負担の将来推計> 【既往債借入のみ】 (単位:千円) 計画策定年度の 前年度 (平成18年度) 公債費充当一般財源等額(繰上償還額、公営企業債償 ① 還額及び満期一括償還地方債の元金に係る分を除 く。) ①で控除した「借換債」に係る公債費充当一般財源等 ② 額(繰上償還額及び満期一括償還地方債の元金に係る 分を除く。) 満期一括償還地方債の一年当たりの元金償還金に相 ③ 当するもの(年度割相当額)等(別紙参考様式2-1 「⑰」欄の数値を転記) ④ 公営企業に要する経費の財源とする地方債の償還の 財源に充てたと認められる繰入金 ⑤ 一部事務組合等の起こした地方債に充てたと認められ る補助金又は負担金 ⑥ 公債費に準ずる債務負担行為に係るもの ⑦ 一時借入金の利子 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) 5,161,226 4,870,745 4,935,141 4,564,848 4,244,357 4,302,459 4,324,609 60,000 86,667 96,667 106,667 106,667 80,000 53,333 1,251,490 1,060,750 1,250,379 1,285,033 1,315,185 1,213,683 1,220,923 141,476 137,537 136,569 128,245 116,761 112,488 97,204 743,161 643,384 466,757 352,720 277,894 245,120 221,728 368 386 258 258 258 258 258 ⑧ 地方債に係る元利償還に要する経費として基準財政需 要額に算入された額 2,327,105 2,496,421 2,630,368 2,633,805 2,657,767 2,759,020 2,825,332 ⑨ 準元利償還金に要する経費として基準財政需要額に算 入された額 676,111 657,684 681,685 683,602 687,509 672,962 668,785 22,911,193 23,375,562 23,496,616 23,496,616 23,496,616 23,496,616 23,496,616 ⑪ 実質公債費比率(単年度) 21.9% 18.0% 17.7% 15.5% 13.5% 12.6% 12.1% ⑪' 実質公債費比率(3ヶ年度の平均) 18.5% 20.4% 18.3% 18.3% 17.1% 15.5% 13.8% ⑩ 標準財政規模 団体名: 別紙参考様式2-1 三条市 <別紙参考様式1に転記する「満期一括償還地方債の一年当たりの元金償還金に相当するもの(年度割相当額)等」の将来推計> (単位:百万円) 計画策定年度の 前年度 (平成18年度) ⑫ 年度割相当額 ⑬ 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) 60.0 86.7 96.7 106.7 106.7 80.0 53.3 0.0 60.0 60.0 106.7 106.7 106.7 457.2 487.2 487.2 487.2 487.2 487.2 487.2 50.0 196.7 293.3 333.3 373.3 346.7 293.3 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.0 0.0 0.0 0.0 0.0 0.0 0.0 実質償還額又は理論ベースの償還額のいずれか少ない 額 ⑭ 減債基金現在高 ⑮ 減債基金積立額所要額 ⑯ 減債基金不足率 ⑰ 減債基金積立不足額を考慮して算定した額 (単位:千円) ⑱ 別紙参考様式1「③」に転記する数値 60,000 86,667 96,667 106,667 参考 ・ 実質公債費比率の求め方については下記のとおりである。 ① + ② + ③ + ④ + ⑤ + ⑥ + ⑦ - ⑧ - ⑨ 実質公債費比率 = ⑩ - ⑧ - ⑨ 106,667 80,000 53,333 団体名: 別紙参考様式1-2 三条市 <既往債等に基づく実質公債費負担の将来推計> 【新発債含む】 (単位:千円) 計画策定年度の 前年度 (平成18年度) 公債費充当一般財源等額(繰上償還額、公営企業債償 ① 還額及び満期一括償還地方債の元金に係る分を除 く。) ①で控除した「借換債」に係る公債費充当一般財源等 ② 額(繰上償還額及び満期一括償還地方債の元金に係る 分を除く。) 満期一括償還地方債の一年当たりの元金償還金に相 ③ 当するもの(年度割相当額)等(別紙参考様式2-2 「⑰」欄の数値を転記) ④ 公営企業に要する経費の財源とする地方債の償還の 財源に充てたと認められる繰入金 ⑤ 一部事務組合等の起こした地方債に充てたと認められ る補助金又は負担金 ⑥ 公債費に準ずる債務負担行為に係るもの ⑦ 一時借入金の利子 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) 5,161,226 4,870,745 4,935,141 4,564,848 4,378,997 4,629,584 4,893,375 60,000 86,667 96,667 106,667 106,667 80,000 53,333 1,251,490 1,060,750 1,250,379 1,285,033 1,315,185 1,311,967 1,318,003 141,476 137,537 136,569 128,245 116,761 112,488 97,204 743,161 643,384 466,757 352,720 277,894 245,120 221,728 368 386 258 258 258 258 258 ⑧ 地方債に係る元利償還に要する経費として基準財政需 要額に算入された額 2,327,105 2,496,421 2,630,368 2,633,805 2,708,942 2,942,973 3,165,771 ⑨ 準元利償還金に要する経費として基準財政需要額に算 入された額 676,111 657,684 681,685 683,602 687,509 683,180 687,274 22,911,193 23,375,562 23,496,616 23,496,616 23,496,616 23,496,616 23,496,616 ⑪ 実質公債費比率(単年度) 21.9% 18.0% 17.7% 15.5% 13.9% 13.9% 13.9% ⑪' 実質公債費比率(3ヶ年度の平均) 18.5% 20.4% 18.3% 18.3% 17.1% 15.7% 14.4% ⑩ 標準財政規模 団体名: 別紙参考様式2-2 三条市 <別紙参考様式1に転記する「満期一括償還地方債の一年当たりの元金償還金に相当するもの(年度割相当額)等」の将来推計> (単位:百万円) 計画策定年度の 前年度 (平成18年度) ⑫ 年度割相当額 ⑬ 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) 60.0 86.7 96.7 106.7 106.7 80.0 53.3 0.0 60.0 60.0 106.7 106.7 106.7 457.2 487.2 487.2 487.2 487.2 487.2 487.2 50.0 196.7 293.3 333.3 373.3 346.7 293.3 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.0 0.0 0.0 0.0 0.0 0.0 0.0 実質償還額又は理論ベースの償還額のいずれか少ない 額 ⑭ 減債基金現在高 ⑮ 減債基金積立額所要額 ⑯ 減債基金不足率 ⑰ 減債基金積立不足額を考慮して算定した額 (単位:千円) ⑱ 別紙参考様式1「③」に転記する数値 60,000 86,667 96,667 106,667 参考 ・ 実質公債費比率の求め方については下記のとおりである。 ① + ② + ③ + ④ + ⑤ + ⑥ + ⑦ - ⑧ - ⑨ 実質公債費比率 = ⑩ - ⑧ - ⑨ 106,667 80,000 53,333

© Copyright 2026 Paperzz