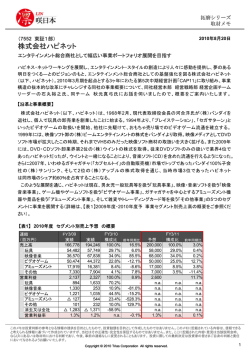

1 Trias 企業メモ 2010-02-19 (5390 東証 2 部)宇部マテリアルズ株式会社 2010 年 2 月 13 日 第 26 回トリアスIRフォーラムサマリ 2010 年 2 月 13 日(土)、第 26 回トリアスIRフォーラムを開催し、宇部興産グループ(4208 東証 1 部)にあって 無機材料トップメーカーへの挑戦を続ける、宇部マテリアルズ株式会社(以下、宇部マテリアルズ)にご参加い ただきました。以下、同社取締役社長 安部研一氏、製品開発部 環境材グループ グループリーダー 西野 伸幸氏および専務執行役員 岩本利一氏によるプレゼンテーションと質疑応答の概要をご案内いたします。 安部社長によるプレゼンテーション 【会社概要】 宇部マテリアルズは、宇部興産グループで石灰関連製品を生産 する(株)カルシード(旧社名:日本石灰工業)と、マグネシウム 事業を担っていた宇部化学工業(株)が 1997 年に合併し誕生した 会社で、本社は山口県にあります。2009 年 3 月期の売上高は約 450 億円で、うち 55%をカルシア(石灰)部門、35%をマグネシア部 門、10%をファインマテリアルその他の部門が占めます。カルシア 部門の主要な製品は、日本国内で産出される良質な石灰石を原 料とした生石灰や生石灰と水を反応させて製造する消石灰などで、 当社は国内の生石灰生産では 15%強のシェアを持っています。 マグネシア部門の主な製品は、カルシア部門で製造した良質な 会社説明をされる宇部マテリアルズ株式会社 代表取締役社長 安部研一氏 生石灰と海水中のマグネシウムを原料とした合成マグネシアクリンカーや水酸化マグネシウムです。当社は 国内唯一の合成マグネシアクリンカーメーカーで、世界最大の生産能力、年間 25 万トンを有しています。ファイ ンマテリアル部門では、超高純度炭酸カルシウムや気相法マグネシアといった、より付加価値の高い製品を 提供しています。 2000 年以降業績は順調に伸び、2008 年 3 月期には売上高 415 億円、経常利益 26 億円と中期経営計画で掲げた売上高 300 億円 以上、経常利益 30 億円以上という目標をほぼ達成しました。しかし、 2008 年秋のリーマンショック前後からの景気悪化で、2009 年 3 月 期において売上高は増加したものの利益率が悪化、今 2010 年 3 月期は大幅な減収減益の見込みです。これを市場別に見ると、 売上高の約 60%を占める鉄鋼関連製品の落ち込みが最も大きく、 構成比約 30%の環境関連や約 10%の電子・研究開発関連製品の 減収率は比較的緩やかとなっています。 宇部マテリアルズ株式会社 展示ブース このメモは投資判断の参考となる情報の提供を目的としたもので、投資勧誘を目的として作成したものではありません。このメモに記載されてい る内容は、信頼できると考えられる情報に基づいて作成されていますが、当社はその正確性・完全性を保証するものではありません。また、ここ に記載された内容・意見は当該説明会時、ならびに/あるいは取材時における判断であり、今後、事前の連絡なしに変更されることもあります。 投資に際しての最終決定は投資家の皆さまご自身の判断と責任においてなされるようお願いいたします。 Copyright © 2010 Trias Corporation All rights reserved. 2 【市場別動向-鉄鋼関連分野】 生石灰の多くは、高炉で銑鉄を作る際に鉄鉱石中の不純物を取り除くための焼結原料として使われ、主要顧 客リストにはJFE商事や新日鉄向けに生石灰を取り扱う三井物産の名が挙がります。一方、マグネシアリンカ ーは主に転炉(製鋼炉)に使用される耐火煉瓦の原料として使われ、品川白煉瓦やヨータイといった煉瓦メーカ ーが主要顧客です。高炉メーカーの減産を受けて、生石灰の売上は 2008 年度の終わり頃から急減しましたが、 2009 年度の上半期後半より回復してきています。マグネシアクリンカーの出荷数量もリーマンショックの 2008 年 9 月をピークに減少していましたが、足元では回復基調にあります。また、クリンカー価格も 2008 年 10 月を ピークに下落しましたが、2009 年度に入ってからは安定的に推移しています。2010 年 3 月期の鉄鋼関連分野 の売上高は、マグネシア事業で前年同期比 8%減、カルシア事業で 24%減となる見通しです。 【環境関連分野】 当社のカルシア、マグネシア製品は、空気・水・土の環境改善にも多く使用されています。生石灰、消石灰は 土壌固化剤として使われていますし、水酸化マグネシウムは発電所での排煙脱硫等に使用されています。 また現在は、ビルの排水槽であるビルピットの悪臭対策としてのマグネシア系環境改善剤にも注力しており、 3 年後 10 億円の売上を目標にしています。環境関連分野の需要は鉄鋼関連に比べると底堅く、2010 年 3 月期 の売上はマグネシア関連が前年同期比横ばい、カルシア関連も 8%の減少に留まる見通しです。 【電子・研究関連分野】 この分野では、宇部マテリアルズの持つ高純度、超微粉、高分散の基礎要素技術による機能性無機材料の 開発を、気相、液相、固相それぞれの反応方法により行っています。ディスプレイ(Display)、エネルギー (Energy)、蛍光体(Phosphor)、半導体(Semiconductor)の 4 分野を”DEPS”戦略 4 分野と位置づけ、それぞれ 専任のスペシャリストが情報収集、開発にあたっています。現在の主な製品を以下に紹介します: 1) PDP 保護膜用気相法マグネシア: プラズマテレビの消費電力を液晶テレビ並みに抑えることに貢献。 今春発売予定のパナソニックの省電力プラズマテレビにも採用されている。 2) モスハイジ: 塩基性硫酸マグネシウム無機繊維。自動車用インパネ等の軽量化に貢献。 3) 積層セラコン用高純度炭酸カルシウム: 1 ミクロンに約 10 個という超微粒子の炭酸カルシウムで、携帯 電話等に多く使用されるセラミックコンデンサの誘電体層に使用される。宇部マテリアルズの国内シェア は約 60%。 4) MgO ターゲット: HDD の磁気ヘッドや MRAM(電源を切っても記憶が失われない固体メモリー)に使用 される酸化マグネシウム薄膜の製造過程で使われる。 この他、フラットディスプレイや太陽電池のガラス基板といった新規用途向け特殊酸化マグネシウムも開発 中です。主に電子・研究開発分野の製品で構成されるファイン事業の売上高は 7 月以降回復基調にあります が、鉄鋼関連同様上期の落ち込みが大きく、2010 年 3 月期の売上は前期比 19%減少すると予想しています。 【2010 年 3 月期業績予想】 2010 年 3 月期の売上高は前期比 17%減の 373 億円、営業利益は 36%減の 15.5 億円を予想しています。こ れは上半期の決算発表時に上方修正した数値です。需要環境は 4 半期で赤字を計上した 2009 年 4-6 月期 このメモは投資判断の参考となる情報の提供を目的としたもので、投資勧誘を目的として作成したものではありません。このメモに記載されてい る内容は、信頼できると考えられる情報に基づいて作成されていますが、当社はその正確性・完全性を保証するものではありません。また、ここ に記載された内容・意見は当該説明会時、ならびに/あるいは取材時における判断であり、今後、事前の連絡なしに変更されることもあります。 投資に際しての最終決定は投資家の皆さまご自身の判断と責任においてなされるようお願いいたします。 Copyright © 2010 Trias Corporation All rights reserved. 3 が底であり、その後回復に向かっていると認識しています。しかし、大幅な減益になることから、配当は昨年の 一株当たり 7 円に対し、今年度は 3 円を予定しています。配当性向は 52%になる見通しです。 西野グループリーダーによるプレゼンテーション 【マグネシウム系環境材による改善技術について】 マグネシウムは海水中に含まれており、海水と石灰を反応させて、これを加圧、脱水加工することにより水酸 化マグネシウムが、真空濾過、仮焼成加工することにより酸化マグネシウムが製造されます。マグネシウムは 安全性の高い無機物で、水酸化マグネシウムや酸化マグネシウムは食品添加物に指定されるほどです。これ を生かし、当社ではマグネシア製品を大気、水質、土壌各分野における環境関連事業に展開しています。具体 的には排ガスによる大気中の SOx 除去、養殖場のヘドロ浄化、低アルカリ土壌の固化等への展開です。安全 性が高いので、魚のいる生簀に直接撒いても大丈夫なのです。 注力製品として、社長の話でも触れられていたビルピットの悪臭対策製品「ピットクリアー」について紹介しま す。ビルピットとは、ビル中の雑排水を一時的に貯留する排水槽で、この雑排水から硫化水素(卵の腐ったよう な臭い)が発生します。この硫化水素は濃度が濃いと「死」につながるガスです。また、排水槽内で発生した 硫化水素は空気と触れると硫酸に変化し、ビル壁面のコンクリートと接触しコンクリートを腐食させる要因となり ます。この対策として、ビルピットにマグネシア系環境改善剤であるピットクリアーを撒くことにより、排水を pH8-9 の弱アルカリ性にし、悪臭の発生を抑制することができます。対象となるビルピットは全国で 27,000 か所 ほどあると推定していますが、そのうち飲食店や居住者向けビル及び病院を主なターゲットとし、2012 年度に は、推定総数 27,000 か所の約 10%にあたる 3,000 か所に販売、10 億円の売上計上を目指しています。ピット クリアーに関しては、(株)スポーツニッポン新聞社と業務提携し、同社のネットワークを活用しマーケティングを 行っていく予定です。 岩本専務によるプレゼンテーション 【マグネシア関連事業の中期目標及び新規事業分野の展開について】 鉄鋼業界向けカルシア、マグネシアといった既存事業の付加価値は高くはありませんがトン単位で売れる製 品です。一方、ファインマテリアルは高付加価値ですが、キログラムあるいはグラム単位と量的出荷量は少な い製品が主です。2007 年度より専門組織を組成し、マグネシア関連の新規事業分野として、この中間に位置す る製品群の開発に注力してきました。具体的にはフラットパネル向け特殊ガラスの原料や有機ELディスプレイ 向け熱伝導性フィラー、先ほどのビルピット悪臭対策製品等です。特殊ガラス向け製品は国内 100%、世界で 80%のシェアを持ち、既に米コーニング(Corning Incorporated)や国内外のガラスメーカー向けにも出荷していま す。2000 年度当時は、耐火物向けクリンカーがマグネシア部門の売上の半分以上を占めており、これら新規 分野製品の売上構成比は 16%でしたが、今後売上を伸ばし、2010 年度には 19%程度、2012 年度には耐火物 向け、排煙脱硫用スラリー、新規分野製品がそれぞれ部門の 3 分の 1 ずつとバランスの取れた構成にするのを 目標としています。 このメモは投資判断の参考となる情報の提供を目的としたもので、投資勧誘を目的として作成したものではありません。このメモに記載されてい る内容は、信頼できると考えられる情報に基づいて作成されていますが、当社はその正確性・完全性を保証するものではありません。また、ここ に記載された内容・意見は当該説明会時、ならびに/あるいは取材時における判断であり、今後、事前の連絡なしに変更されることもあります。 投資に際しての最終決定は投資家の皆さまご自身の判断と責任においてなされるようお願いいたします。 Copyright © 2010 Trias Corporation All rights reserved. 4 質疑応答 Q1. 合成マグネシウムの生産能力は世界最大とのことですが、累積投資額はどれくらいですか? A1. 年間 5 万トンの生産設備に 100 億円かかると言われています。当社は年間 25 万トンの生産能力を有して いるので、累積投資額は 500-1,000 億円かかっていると考えられます。参入障壁は高いはずです。 Q2. 日本の製造業は以前に比べて国際競争力を失ってきたと言われがちですが、御社は今後、東アジアを 中心とした競合と、どう戦っていかれますか? A2. 当社は、合成マグネシウムの生産規模においては世界一です。この強みを生かすため、現在、鉄鋼業界 依存から脱却すべく、基盤事業の中でもより高付加価値な製品に戦略的にシフトしています。と言っても、 まったく新しい分野に参入するのではなく、あくまでカルシア、マグネシア事業の周辺で事業展開していき たいと考えています。例えばマグネシアクリンカーで 99.5%の高純度品を作れるのは当社だけであり、 これは世界中にマーケットがある製品なので、十分戦っていけると考えます。クリンカー以外の酸化マグネ シウム、水酸化マグネシウムもかなりの高純度なので、反応性という点で、中国に対する優位性はあると 認識しています。このため海外に生産を移管するのではなく、国内基盤で競争していけると考えています。 Q3. 宇部興産との親子上場ですが、独立性は維持されていますか。 A3. 宇部興産は化学、機械、セメント、エネルギーの 4 分野で事業展開していますが、当社は無機材料が中心 です。セメントは無機物ではありますが、マーケットが全く違うので、事業の独立性は保たれていると考え ています。一方で、宇部興産グループの人材、研究開発設備等の資産を活用できることや、有機化学品 の大きな市場における親会社の顧客層にアプローチでできることはメリットです。また、2009 年 10 月より 機能性無機材開発を加速するため、親会社と共同で開発推進室を設立し、開発要員の相互有効活用も 行っています。 Q4. 高炉で鉄を 1 トン生産するのに必要な生石灰は何トンですか?また、電炉でも石灰は使いますか?国内 鉄鋼生産に占める電炉の比率は年々下がっており、25%くらいになってしまったと思いますが、御社のビ ジネスへの影響はありますか? A4. 高炉の調子がいいと石灰の使用量が減るなど、正確には把握しづらいですが、例えば、月産数十万トン の生産量の新日鉄大分製鉄所向けには、月1万数千トンの生石灰を出荷しています。電炉でも石灰は 使用します。(不純物の多い)スクラップの投入量が増えるほど、使用する生石灰の量も増えます。民主党 政権による公共投資削減の影響も懸念される中、現状、高炉の稼働率はピークの 80%程度なのに対して、 電炉は 50%程度に留まっています。いずれにせよ、リーマンショック前の水準には戻らないとの認識を 持って、今後は脱鉄鋼関連への事業展開を図っていく計画です。 Q5. 東証一部上場は目指さないのですか? A5. 検討はしていますが、まだ具体的にはなっていません。 このメモは投資判断の参考となる情報の提供を目的としたもので、投資勧誘を目的として作成したものではありません。このメモに記載されてい る内容は、信頼できると考えられる情報に基づいて作成されていますが、当社はその正確性・完全性を保証するものではありません。また、ここ に記載された内容・意見は当該説明会時、ならびに/あるいは取材時における判断であり、今後、事前の連絡なしに変更されることもあります。 投資に際しての最終決定は投資家の皆さまご自身の判断と責任においてなされるようお願いいたします。 Copyright © 2010 Trias Corporation All rights reserved. 5 Q6. 今までは国内市場が主戦場だったと思いますが、今後グローバル市場に出て戦っていく上で必要な経営 資源は何だと思われますか。 A6. まずは人材だと思います。研究者についてはかなり層が充実してきましたが、今後マーケティング分野に 関しても人材確保、育成に力を入れていきたいと思っています。 Q7. コーニング向けにガラス材料を供給しているというお話でしたが、他にも主要な海外グローバルプレーヤ ーへのアプローチはされていますか。 A7. PDP 向けに気相法マグネシア、HDD メーカーや MRAM メーカー向けに MgO ターゲットを供給してきたいと 思っています。モスハイジもアメリカのメーカーから技術供与に関する問い合わせがあり、これらのファイン マテリアル製品でも世界にアプローチしていけると考えています。また、純度 99.5%の合成マグネシアクリ ンカーは当社しか生産できないもので、全世界相手に戦っていけると思います。石灰生産については、 国内生産で培った技術ノウハウを海外に展開することを検討しています。 Q8. 配当性向、株主優待についての考え方を教えてください。 A8. 設備投資が必要な装置産業であり、内部留保もある程度はしていかなくてはいけないので、バランスは難 しいですが、配当性向 40-50%は維持したいと考えています。 (以上) このメモは投資判断の参考となる情報の提供を目的としたもので、投資勧誘を目的として作成したものではありません。このメモに記載されてい る内容は、信頼できると考えられる情報に基づいて作成されていますが、当社はその正確性・完全性を保証するものではありません。また、ここ に記載された内容・意見は当該説明会時、ならびに/あるいは取材時における判断であり、今後、事前の連絡なしに変更されることもあります。 投資に際しての最終決定は投資家の皆さまご自身の判断と責任においてなされるようお願いいたします。 Copyright © 2010 Trias Corporation All rights reserved. 6 連結指標と業績の推移 連結主要データ 連結主要データ 発行済み株式数(株) うち自己株式数(株) 時価総額(百万円) 一株当純資産(円) ROE(%) ROA(%) PER(倍) PCFR(倍) PBR(倍) 株価(円) 単元株数(株) 日々平均出来高(株) 2009. 3月 2009. 3月 2010.2.18 2009. 3月 2009. 3月 2009. 3月 2010.3月予 2009. 3月 2009. 3月 2010.2.18 2010.2.18 2010.2.18 連結(百万円) 2007年3月期 2008年3月期 2009年3月期 2010年3月期第2四半期 予2010年3月期 80,948,148 43,277 18,132 313.74 4.6 2.9 20.8 5.8 0.7 224 1,000 65,209 総資産(百万円) 自己資本(百万円) 有利子負債(百万円) 自己資本比率(%) 有利子負債比率(%) 2009. 3月 40,180 2009. 3月 25,382 2009. 3月 4,849 2009. 3月 63.2 2009. 3月 19.1 238 フリーキャッシュフロー(百万円) 2009. 3月 注:ROE=当期純利益÷期首と期末の自己資本の平均 ROA=当期純利益÷期首と期末の総資産の平均 PCFR=時価総額/(当期純利益+減価償却費) 日々平均出来高=過去1年間の平均 有利子負債比率=有利子負債÷自己資本 フリーキャッシュフロー(FCF)=営業CF+投資CF 売上 営業利益 経常利益 純利益 一株益(円) 一株配(円) 37,566 2,557 2,682 1,325 16.9 10.00 42,470 2,395 2,441 1,422 17.6 10.00 45,042 2,413 2,285 1,171 14.5 7.00 17,119 635 630 390 4.8 0.00 37,300 1,550 1,500 870 10.8 3.00 注: 2010年3月期予想は、2009年11月5日発表の会社予想 株価チャートと RSI 300 RSI (円) 株価終値 1ヶ月移動平均 3ヶ月移動平均 RSI [14日](右目盛) 250 200 150 100 50 0/ 2 /1 /1 20 1 0/ 1 20 1 20 09 / 12 / 11 / 1 1 1 09 / 20 09 / 10 / /1 20 9/ 9 20 0 9/ 8 /1 /1 20 0 9/ 7 20 0 9/ 6 /1 /1 20 0 9/ 5 /1 20 0 9/ 4 20 0 9/ 3 20 0 20 0 9/ 2 /1 /1 0 出所:Bloombergのデータを基にトリアス作成 注: RSI(Relative Strength Index)とは株価の「買われ過ぎ度」や「売られ過ぎ度」を指数で表したもの 一般的にRSIが70を超えると高値圏、30以下では安値圏に位置していると言われている RSI= 100–100÷ (1+RS) RS= (N期間中の終値ベースで上昇した日の前日終値幅の合計)÷(N期間中の終値ベースで下落した日の前日終値幅の合計絶対値) このメモは投資判断の参考となる情報の提供を目的としたもので、投資勧誘を目的として作成したものではありません。このメモに記載されてい る内容は、信頼できると考えられる情報に基づいて作成されていますが、当社はその正確性・完全性を保証するものではありません。また、ここ に記載された内容・意見は当該説明会時、ならびに/あるいは取材時における判断であり、今後、事前の連絡なしに変更されることもあります。 投資に際しての最終決定は投資家の皆さまご自身の判断と責任においてなされるようお願いいたします。 Copyright © 2010 Trias Corporation All rights reserved.

© Copyright 2026 Paperzz