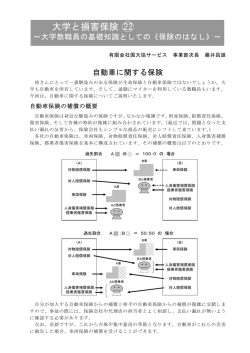

読売月掛け自動車保険 損害保険 1.安心のサポート体制 バイク、自動車は毎日のYC業務に欠かすことの出来ない重要な乗用具です。そのため、車両の 日頃の整備はもちろんのこと、保険関係のチェックも重点項目として心掛けてください。保険事 業部で年間受付けする交通事故件数は、現在2300件台にのぼり、その件数も年々増加傾向に あります。YCの業務特性から事故を全く無くすことは不可能な現状ではありますが、交通事故 を起こさない心構えは非常に大切です。自動車保険はまさかの時に真価が発揮されるものです。 保険事業部は、YC専属の代理店として事故処理においても長年のノウハウを備え、YCの業務 内容に精通したスタッフが、事故受付から示談完了まで、保険会社の担当者と連携して実際の事 故処理をサポートしております。 2. 情報開発の自動車保険 業務に使用する自動車から所長やスタッフの個人使用の自動車まで、読売の集団扱いな ので一般より安い保険料で加入できます。 3.自動車保険の保障内容 1)四輪自動車の任意保険おすすめ基本プラン <任意保険> 保 障 種 ①対人賠償保険 目 保 障 無制限 内 容 ②対物賠償保険 1,000万円(対物免責0円) ③搭乗者傷害保険 1,000万円 ④無保険車傷害保険 ⑤自損事故保険 2億円 1,500万円 2)原付バイクの任意保険おすすめプラン 保 障 種 目 ①対人賠償保険 保 障 内 容 無制限 ②対物賠償保険 500万円(対物免責0円) ③搭乗者傷害保険 300万円 ④無保険車傷害保険 ⑤自損事故保険 2億円 1,500万円 <各保障種目の説明> ①対人賠償保険 相手方にケガを負わせた場合の賠償保障です。保障としては自賠責強制保険の支払額を超える場 合に、超過部分について保険金額を限度に支払われます。 <主な免責事項>免責とは保険金が支払われない事を言います。 記名被保険者(おもに所長)、記名被保険者の父母・配偶者・子、車の運転者・その者の父母・ 26 配偶者・子に対する賠償及び被保険者の業務に従事中のスタッフに対する賠償は免責です。 ②対物賠償保険 自動車事故で、他人の財物(車・家など)を破損してしまった場合、保険金限度での賠償保障です。 <主な免責事項> 記名被保険者(おもに所長)、記名被保険者の父母・配偶者・子、車の運転者・その者の父母・配 偶者・子の所有・使用・管理する財物に対する賠償は免責です。 ③搭乗者傷害保険 自動車事故で、自分の車に運転者や同乗者が搭乗中の死亡・ケガに対する保障です。 <主な免責事項> 無免許運転、飲酒運転等による運転者の傷害。地震、噴火、津波による事故。 ④無保険車傷害保険 運転者が死亡・後遺障害を負った場合で、相手が任意保険に未加入の場合や相手の任意保険 の保障額が低い場合等に不足分をこの保険から支払いが受けられます。保障額は自賠責保険、 相手の任意保険の支払い額を超える場合です。 <主な免責事項> 無免許運転、飲酒運転等による運転者の傷害。地震、噴火、津波による事故。 台風、洪水、高潮による事故。 ⑤自損事故保険 自損事故の場合で運転者がケガを負った場合の保障です。搭乗者傷害保険と重複して支払わ れます。 〇死亡の場合 1,500万円 〇後遺障害 1,500万円(1級)∼50万円(14級) 〇入院 1日につき 6,000 円 〇通院 1日につき 4,000 円(※1事故入通院あわせて100万円限度) <おもな免責事項> 無免許運転、飲酒運転等による運転者の傷害。地震、噴火、津波による事故。 3)車両保険(四輪自動車の車両損害)及び特約 ①一般の車両保険・・・あらゆる事故に備えられる車両保険です。 ②車対車の車両保険・・・衝突の相手が自動車で相手自動車及び運転者等の確認がされてい る場合だけ保障されます。保険料は一番安く設定されます。 ③車対車+特約Aの車両保険・・②の他、火災・爆発・盗難・台風・洪水・落書・落下物の 衝突等によって生じた損害の場合に保障されます。 ※①の車両保険には②、③の条件を設定した特約をつけることで保険料を低く抑えることが 出来ます。 <おもな免責事項> 無免許運転、飲酒運転によって生じた事故。車自体の故障、法令により装着を禁止されてい る物の損害。地震、噴火、津波による事故。 例)免許証の更新を忘れ、運転中に事故で車両に損害⇒免責 ①人身傷害補償特約 運転者や搭乗者が傷害を受けた場合、相手のある過失事故だと従来は過失相殺が適用されて、 相手から損害額をすべて補償されませんでした。人身傷害補償特約があれば相手との過失割合 には関係なく、示談を待たず先にこの特約から全額補償されます。もちろん自損事故の場合で 27 も安心です。また、ご本人と配偶者それぞれの同居の親族、別居の未婚の子については、自動 車に搭乗中でない事故でも保障されます。契約が法人の場合は搭乗中のみ担保されます。 *例 過失割合 5:5 の事故で人身損害が 1 億円の場合 損害額 1 億円 5 千万 従 来 過失相殺 5 千 5 千 受取額 補償額 損害額 1 億円 人身傷害特約 1 億円 受取額 ◎過失相殺に関係なく損害額の全額 1 億円をお支払いします。 ②弁護士費用等担保特約 相手方との交渉、事故解決を弁護士に依頼した場合等に必要となる費用をお支払いします。 ③生活賠償責任担保特約 自動車事故以外で日常生活における偶然な事故(業務上の事故を除く)により法律上の損害賠 償責任を負った場合に保障されます。 *例 自転車で他人をケガさせてしまった場合など。 ④車両保険の新しい特約 1) 2) 3) 4) オールリスク免責 0 特約 1 年間の保険期間内で初回目の車両事故でも免責額がありません。 代車費用担保特約 事故により車を修理する間の代車費用を保障します。定額払い型と実損払い型があります。 事故付随費用担保特約 事故により車が自力走行不能になり、臨時に宿泊する場合やレッカー費用、旅行キャンセ ル費用などを保障。 車両全損時諸費用担保特約 事故により車が全損になった場合、車両保険金額の 5%+10 万円(40 万円限度)をお支払 いします。 4.無事故割増引制度について 自動車保険には保険契約者相互間での危険負担を公平にするため、無事故割増引制度があり ます。この方法は同一名義の車両所有台数によって異なります。9 台までの場合はノンフリ ート、10 台以上の場合はフリートとなります。 1)ノンフリート契約の場合(同一所有者のバイク、車が 9 台まで) 1 等級(60%割増)から 20 等級(60%割引)の 20 段階があり、新規の場合は6等級(年 齢条件により±0から+30)よりスタートとなります。車両 1 台ごとに 1 年間の事故発 生件数によって翌年度の等級が決まります。 28 *1年間無事故なら1段階アップし、事故で保険使用の場合は 1 事故につき 3 段階ダウンしま す。 ノンフリート既契約の割増引割合 (上段 等級 / 下段 割増引率) (保険始期が 2002 年7月 1 日以降適用の場合)(この割増引割合は AIU 保険会社の場合です) 1 +60 2 +30 3 +20 4 ±0 5 −10 6 −10 7 −20 8 − 30 9 −40 10 −40 11 −45 12 −50 13 −50 14 −55 15 −55 16 −58 17 −58 18 −60 19 −60 20 −60 2)フリート契約の場合(同一所有者のバイク、車が 10 台以上) 車両 1 台ごとの事故件数でなく、契約者車両全台数 1 年間の計算期間の損害率(保険料/ 支払保険金)により翌年度の割増引率が決まります。 5.保険のお申し込み方法 バイク・・・標識交付証明書をFAXしてください。 自動車・・・車検証をFAXしてください。また、車名、エアバック・ABS(アンチロック ブレーキ)の有無、および年齢条件をご連絡ください。 <取り扱い保険会社> 読売集団扱い・・・・AIU保険会社 その他一般契約・・・東京海上火災保険(株) 、 (株)損害保険ジャパン、 三井住友海上火災保険(株) 、あいおい損害保険(株) 6.保険料について 保険料は保険会社により多少ちがいます。ご相談ください。 自動車保険料の税務処理 形 法 態 人 個人事業主 業務用車両 損 金 役員・従業員が業務に使用する車両 役員の給与として損金処理 必要経費 従業員の給与として経費処理 *原則として個人事業主の個人使用車両は必要経費になりません。 7.引き受け保険会社 AIU 保 険 会 社 三井住友海上火災保険(株) (株)損害保険ジャパン あいおい損害保険(株) 東京海上火災保険(株) ※保険会社によって補償内容や割増引割合、保険料が違いますので、お問い合わせ下さい。 29

© Copyright 2026 Paperzz