DISCLOSURE 2004 ディスクロージャー 目 次 ごあいさつ 1 トピックス 2 営業のご案内 4 経営理念・信念 8 ビジョン 7R 9 中期経営方針 10 リレーションシップバンキングへの取組み 11 沿革 12 事業概況等 12 主要な経営指標の推移 13 組織図 14 役職員 14 主な業務の内容 15 法令等遵守(コンプライアンス)体制 16 リスク管理体制 19 金融機関の損益状況のしくみ 22 貸借対照表 24 損益計算書 26 剰余金処分計算書 27 自己資本の状況及び自己資本比率 27 粗利益 28 資金運用勘定、調達勘定の平均残高等 28 受取利息および支払利息の増減 28 利鞘 29 役務取引の状況 29 経費の内訳 29 役員報酬の内訳 29 その他業務収支の内訳 30 利益率 30 内国為替取引実績 30 外国為替取引実績 30 有価証券種類別平均残高 31 有価証券、金銭の信託の取得価格または契約価格、時価および評価損益 31 預証率 31 貸出金科目別平均残高 32 貸出金使途別内訳 32 貸出金業種別内訳 32 貸出金担保別内訳 33 代理貸付残高の内訳 33 貸出金償却額 33 貸倒引当金の内訳 33 保全状況対照表 34 金融再生法開示債権の状況 34 リスク管理債権の状況 35 預金科目別残高 36 預金者別預金残高 36 預貸率 36 自動機設置状況 37 法定監査の状況 37 連結決算 38 本支店所在地 40 営業エリア 41 ごあいさつ 会 長 ご あ い さ つ 理事長 日頃皆様方には格別のご愛顧を賜り厚くお礼申し上げます。 さて弊組合の前身は昭和28年、京都にて産声を上げました「日本芸術家信用組合」でありますが、弊組合は その後日芸信用組合、京都シティ信用組合を経て、3年前の信用組合大阪商銀の事業譲受を機に近畿産業信 用組合に名称変更し、一昨年には信用組合京都商銀及び関西興銀を事業譲受して、今日に至っております。 また弊組合は、昨年9月に創業50周年の節目を迎えましたが、皆様方のお陰をもちまして近畿2府4県と岐 阜県の広範な地域を営業基盤とする大型の信用組合(全国4位の規模)に成長すると共に、平成16年3月期 には預金量が5000億円を突破し、 また当期純利益として45億円計上すると共に、配当も前期に引き続き2 %を実現させて戴きました。 今年度は来年4月にペイオフ全面解禁を控え、 また不良債権に係る「集中改善期間」の最終年度となるなど、 金融機関における大転換期に当りますが、弊組合と致しましては皆様方の更なるご支持とご支援のもと「50 周年」の勢いを持続させながら、5000億円態勢の確立に向けて邁進しているところです。 尚、弊組合は平成16年6月18日に監督官庁である近畿財務局より法令等遵守態勢の確立と経営管理態勢 及び内部管理態勢の強化に関する業務改善命令を受けるに至りましたが、私共はこの命令を真摯に且つ前向 きに受け止め、今後の業務運営に反映させていく所存です。 弊組合は統合3年目を迎える今年度を名実共に大変重要な年であると認識し、 また一日も早い「信頼」と「信 用」の回復に努めながら、皆様方に一層愛され喜ばれる「金融サービス」と「感動」を提供すると共に、地域経 済の発展に尽くしてまいります。 このような弊組合を皆様方に、より深くご理解頂くために本冊子を作成致しましたのでご参考にして戴けれ ば幸甚です。 最後になりましたが、 これまでお寄せいただきましたお引き立てに対し感謝致しますと共に、今後共尚一層 のご厚誼・ご支援を賜りますよう心からお願い申し上げます。 平成16年8月 1 ト ピ ッ ク ス トピックス 平成15年 4月 ■7月23日 ■4月6日 きんさん「桜まつり」の開催 7月 梅田・難波・茨木・香里・城東・豊中・新大阪7ヵ店合同イベント開催 「笑うココロに福きたるきんさんで萬福」IN吉本新喜劇 ■4月21日 他行ATM手数料無料化 9月 ■9月1日 創業50周年 ■4月22日 第1回全店ご婦人文化行事開催 ■9月5日 懸賞金付き定期預金「カーニバルⅡ」抽選会実施 ■4月28日 有限責任中間法人 近畿遊技産業協同開発設立 10月 ■10月17日〜3月31日 Get's 50周年きんさんキャンペーン実施 ■5月1日・16日 5月 「近畿産業信組新聞」改め 「きんさん新聞」毎月2回発行 ■11月3日 ■7月15日 7月 50周年記念商品 「レディース定期預金・定期積金」発売 11月 50周年記念商品 「ホールインワン定期」発売 ■11月4日 ■7月18日 きんさん「ゆかた祭り」実施 2 ・定型商品:きんさん福祉定期「はっぴぃハッピー」発売 ・50周年記念商品 身障者福祉ローン「安心」発売 11月 ■11月25日 ■4月16日 期間限定年末年越特別融資「絆」発売 4月 レディース定期預金 公演チケット抽選会実施 5月 ・50周年+1 5,000億円達成ありがとうキャンペーン実施 ■5月6日〜12月17日 平成16年 1月 ト ピ ッ ク ス ■1月19日 50周年企画 田淵幸一新春特別講演会開催 ・個人向けローン商品「リフォームローン」発売 ■2月11日 2月 西本智実・関西フィル「チャリティコンサート」協賛 「古都の旅&チャリティコンサート」バスツアー同時開催 ■5月17日 郵貯ATMと提携開始 ■3月3日 3月 ・定型商品「きんさんレディース定期預金」発売 ■5月31日 コンビニATM(アイワイバンク)と提携開始 ・きんさん継栄塾開塾 ■6月1日 6月 ・事業者向けローン商品「フロンティアローン」発売 ■4月1日 4月 ・事業者向けローン商品「あきんどⅡ」発売 ・個人向けローン商品「マイカーローン」発売 ・期間限定特別融資「バックアップローン」発売 ■7月1日 7月 ・住宅ローン「やすらぎ」発売 3 営 業 の ご 案 内 営業の 案内 営業のご案内 業務への取組み 当組合は、 「地域社会に一体何が貢献できるかを常に考える」との経営理念を基本とした業務活動に徹 して役職員一同、最大限の努力を重ねてまいります。 また、金融機関の業務の多様化、長引くデフレ不況の中、当組合が信用組合として地域に密着し、 お客様 のニーズに応え、お客様に満足していただけることを最優先した各種金融商品、サービス機能、相談業 務等の充実に取組むことで、 お客様とともに発展していけるように努力してまいります。 ●ATM手数料0円 ●きんさんテレホンバンキング 本サービスを受けられる方へ 当組合で普通預金「総合口座」又は貯蓄預金口座をお持ちの方で、 下記A又はBのどちらかの条件を満たしている方。 条件A) 当組合で出資金10,000円以上をお持ちの方 条件B) 当組合で公的年金の受取口座指定をされている方 ※本サービスは、上記条件A又はBのご契約を頂いている営業店が発行した普通預金 [総合口座]、貯蓄預金口座のキャッシュカードがサービス対象となります。 (1口座/月10回まで) 各種サービス 4 ATM利用手数料 0円 (月10回まで) 当組合で一定の条件を満たすお客様なら、キャッシュカードで のお引出し手数料が、当組合のATM・CD機はもちろんのこと、 他の金融機関や郵便局、コンビニのATM・CD機(MICS加盟 店、アイワイバンク)でも、1口座/月10回まで0円になります。 (※一部のATM機ではご利用になれない場合や利用時間が異 なる場合があります。) 尚、郵便局のATM機ではキャッシュカードによる入金出金両 方のお取扱いが可能です。 本サービスを受けられる方は、以下のA又はBの どちらかの条件を満たしている方に限ります。 A)当組合で出資金10,000円以上をお持ちの方 B)当組合で公的年金の受取口座指定をされている方 ※本サービスは、上記条件A又はBのご契約 を頂いている営業店が発行した普通預金 [総合口座]、貯蓄預金口座のキャッシュカ ードがサービス対象となります。 テレホンバンキング 個人のお客様なら、 ご自宅にいながらご家庭 の電話から残高照会、振込、振替、振替による 定期預金のご契約・ご解約ができる大変便利 なサービスです。 お電話いただければオペレーターがご用件 をお伺いします。振込手数料も最大で210 円おトクになります。また、テレホンバンキン グでご契約いただける定期預金は、窓口での ご契約よりも金利が優遇されます。 テレホンバンキング専用フリーダイヤルをご利 用いただけ、通話料金は必要ありません。 (※携帯電話・PHSからのご利用の場合は、 通話料はお客様負担です。) 〈オペレーター対応時間〉 平日 9:00〜18:00 (※14:30以降の受付分は翌営業日扱いと なります。) 〈自動音声・FAXによる各種情報案内〉 平日・土曜日 9:00〜22:00 ファームバンキング パソコンや各種専用端末をご利用いただき、 ご自宅や事務所から即座に、振込・振替・残高 照会等ができます。給与振込や総合振込が一 括でできるので大変便利です。また窓口に比 べ振込手数料がお安くなります。 ●各商品・サービス内容は、平成16年8月1日現在のものです。 月間手数料(例) 照会・即日振込・振替 照会・即日振込・振替・予約振込 (※予約振込=総合振込・給与振込等) 2,100円 4,200円 ご預金 商品の種類 総 合 口 座 普通預金 特色 お預入れ額 1冊のお通帳に普通預金・定期預金がセットでき、必要な時 にお預入れ金額の90%(最高1,000万円)迄の自動融資 ができるおトクで便利な口座です。いつでも出し入れ自由 で年金・公共料金などの自動受入・支払ができ家計簿代りに 利用できます。 (個人限定。未成年の方は利用できません。) 出し入れ自由 1円以上 セカンドライフ 満50歳以上の方専用(個人限定)の普通預金です。総合口 座としてもお取扱できます。 出し入れ自由 初回預入1万円以上 普通預金 いつでも出し入れ自由です。家計簿代りのご預金として、 給料・年金・配当金などの自動受取や各種公共料金の自動 支払などの家計サービスもご利用いただけます。 出し入れ自由 1円以上 貯蓄預金 いつでもお預入れ、お引出し自由です。年金・公共料金など の自動受入・自動支払口座としてはご利用できません。 出し入れ自由 1円以上 当座預金 小切手でのお支払ができますので、企業や商店の効率的な 資金管理に最適です。 出し入れ自由 納税準備預金 納税に備えて、あらかじめお支払の準備に用意しておくご預 金です。お利息は、原則、非課税となります。 お引出しは納税時 1円以上 通知預金 7日以上の短期間の資金運用に適したご預金です。尚、 ご解 約は、解約日の2日前までにご通知いただきます。 7日間以上 3万円以上 1ヶ月〜5年 1,000円以上 期日指定定期預金 スーパー定期預金 大口定期預金 スーパー定期預金 金利自由化に応える有利な商品です。定型方式は自動継続 大口定期預金 まとまった資金を運用できるご預金です。金利は金融情勢 や市場金利に応じて決定します。 (自由金利型定期預金M型) のご利用もできます。 定 期 預 金 期間 (自由金利型定期預金) 同 上 1,000万円以上 期日指定定期預金 お預入れ期間は最長3年ですが、お預入れの日から1年経 過後は、1ヵ月前までに支払期日を指定いただきますと、必 要な日にお引出しになれます。 3年(据置期間1年) 1,000円以上 積立定期預金 満期日の3ヶ月前までいつでもお好きな金額をお積み立て できます。ご都合に合わせて期間をお選びください。 1年・2年・3年 1,000円以上 定期積金 目標を決めて着実に貯めたい方におすすめします。自動振 替によるお預入れもできます。 1年・2年・3年 4年・5年 1,000円以上 新年輪定期預金 シルバー向け定期預金として、満60歳以上の個人の方の みご利用いただける有利な定期預金です。1,000万円ま では新年輪 定期預金がおトクです。 6ヶ月 1年・2年・3年 50万円以上 新年輪 定期預金 てるてる定期預金 シルバー向け定期預金として、満60歳以上の個人の方の みご利用いただける有利な定期預金です。預入限度額は 1,000万円です。当組合で年金受取口座をご指定してい ただくと、 さらにおトクです。 同 上 テレホンバンキングでのみご利用頂ける有利な定期預金です。 6ヶ月・1年・2年 忙しくて窓口にいけないという方も電話でお預入れができ、 3年・4年・5年 とても便利です。 営 業 の ご 案 内 50万円以上 1,000万円以下 50万円以上 スーパー定期でのご契約 1ヶ月・3ヶ月・6ヶ月 サポート 組合員の方のみご利用頂ける有利な定期預金です。サポー 1年・2年・3年・4年・5年 トは自動継続型定期預金のみのお取扱いとなります。 大口定期でのご契約 5万円以上 但し、大口定期は、 1,000万円以上 1ヶ月・3ヶ月・6ヶ月・1年 パーフェクト きんさん福祉定期 はっぴぃハッピー レディース定期預金 個人の方 1ヶ月以上、 最長5年 一部支払可能型定期預金です。据置期間1ヶ月が経過すれ ばいつでも一部支払が可能です。 法人の方 1ヶ月以上、最長6ヶ月 1万円以上 福祉年金等の受給者で、個人の組合員の方のみご利用頂け る有利な定期預金です。ご契約はお1人様1店舗のみのお 取引で、預入限度額は350万円迄です。 1年・2年・3年 1,000円以上 350万円以下 女性の組合員の方のみご利用頂ける定期預金です。ご契約 はお1人様1店舗のみのお取引で預入限度額は、1,000万 円迄です。 尚、 ご契約者には、 「会員カード」を発行し、定期的なDM発 送等による、会員特典・会員優遇等のご案内を致します。 1年 50万円以上 1,000万円以下 ※中小企業等協同組合法に基づき、新規に当組合とお取り引き頂くお客様は、出資の加入を同時にお願いいたします。 ※当座預金を除く各種預金の利率は、金融情勢や市場金利の変動により見直すことがあります。 ※各商品の詳細については、各営業店窓口に説明書をご用意しております。窓口、渉外担当者にお気軽にご相談ください。 ●各商品・サービス内容は、平成16年8月1日現在のものです。 5 営 業 の ご 案 内 融資業務への取組み 当組合は、地域社会への貢献という信用組合の基本に立ち返り、地域社会における中小企業の経営者 の方々や個人の皆様方からの声に耳を傾け、地域社会の皆様方からの資金ニーズに対し安定した資金 を的確にかつタイムリーにご融資することが最も重要であると考えています。 そのために、地域のお客様とのリレーションシップを重視した対応が可能となるように、平成15年7月25 日に組織機構を大きく改編いたしました。 この組織機構の改編により、業務部を営業統括部へ改称した上で、特に融資商品の企画や推進を行う部 門として営業統括部第二部を新設し、 お客様のニーズに応える融資商品の開発・推進体制を強化すると ともに、企業強化部を新設し地域社会における企業経営者の皆様へのバックアップ体制を強化いたしま した。 また、従来の審査部を融資案件の審査業務に特化し審査力を強化することにより、金融機関としての健 全な貸出運営を図ります。 今後は、 これらの融資業務体制をさらに充実し、地域社会のお客様との本当のリレーションシップバンキ ングの実現に向け努力を重ねてまいります。 ご融資 商品の種類 一般のご融資 各種制度融資 特色 手形割引 一般商業手形の割引 手形貸付 仕入資金などの短期運転資金 証書貸付 設備資金、長期運転資金等 当座貸越 極度額までの当座決済資金 ご融資期間 ご融資金額 詳細は最寄りの営業店へ お問い合わせください。 信用保証協会などの各種の制度融資を取り扱っております。 事業者向け商品 6 中小企業向け 事業融資 フロンティアロ−ン 大阪府下において同一場所で同一事業を6ヶ月以上営業さ れている中小企業法人・個人事業者の方を対象に限定し長 期運転資金・設備資金として最長7年の固定金利でご利用 いただける商品です。尚、運転資金の場合は直近決算・申告 における平均月商の概ね2ヶ月分の範囲内となります。 保証人は当組合及び当組合所定の保証人の要件を備えた 方が1名以上必要となります。 最長7年以内 あきんどローンⅡ 中小企業法人、個人事業者の方を対象に限定し、事業資金 にご利用いただける有利な商品です。 原則、担保は不要です。保証人は1名以上必要となります。 この商品は有利な金利で、平成17年3月31日までご利用 いただける期間限定商品です。 運転資金 最長5年以内 設備資金 最長10年以内 法人事業者の方 5,000万円以内 個人事業者の方 2,000万円以内 1,000万円以内 営 業 の ご 案 内 個人向け商品 商品の種類 特色 ご融資期間 住宅の購入・新築・マンションの購入及び他の金融機関でご 利用の住宅ロ−ンの借り換え資金にご利用いただけます。 最長35年の変動金利でご利用いただけます。 保証人は1名必要ですが、保証料については不要です。 尚、別途火災保険のご加入が必要となります。 35年以内 目的ローン 住宅の増改築や家財購入、その他様々な個人消費まで、自 由な資金使途に無担保でご利用いただけます。 ご利用期間中は固定金利にてご利用いただけます。 保証人も200万円までのご融資の場合は必要ありません。 (200万円以上の場合は、保証人が1名必要です。) この商品は有利な金利で、平成17年3月31日までご利用 いただける期間限定商品です。 7年以内 マイカ−ロ−ン 個人の方を対象に限定し自家用の車両の購入資金、駐車場 の建築資金、他社でのオ−トロ−ンの借り換え等資金として ご利用できます。保証人は必要ありません。最長7年の変動 金利でご利用いただけます。 この商品は有利な金利で、平成17年3月31日までご利用 いただける期間限定商品です。 7年以内 リフォ−ムロ−ン 個人の方を対象に限定し自宅の改修・住宅関連備品購入等 の資金としてご利用できます。保証人は必要ありません。 最長10年の変動金利でご利用いただけます。 この商品は有利な金利で、平成17年3月31日までご利用 いただける期間限定商品です。 住宅ローン 『やすらぎ』 10年以内 (300万円未満 は7年以内) 教育ローン 『心配ご無用』 小・中・高校・予備校・専門学校・短大・大学の受験費用、 入学金、 授業料、その他受験や就学に必要な費用に無担保でご利用 9年以内 いただけます。保証人も200万円までのご融資の場合は 必要ありません。 (200万円以上の場合は、保証人が1名必 (元金返済は卒業予定 要です。) 月迄、4年迄据置可) この商品は有利な金利で、平成17年3月31日までご利用 いただける期間限定商品です。 カードローン 『アルファ50』 ローンカードでご融資限度額内で繰り返しご利用頂けます。 ご返済額はお借入金額に応じて2千円から1万円までの範 囲でご返済いただきます。 カードローン 『アルファ300』 ローンカードでご融資限度額内で繰り返しご利用頂けます。 ご返済額はお借入金額に応じて2万円から4万円までの範 囲でご返済いただきます。 お申込には勤続年数や年収等による条件がございます。 身障者福祉ローン 『安 心』 障害年金を受給している身障者の方を対象に限定した商 品で、 お使い道については自由にご利用ください。 お利息はいただきません。担保や保証人も原則不要です。 (※但し延滞時の損害金はいただきます。) ご融資金額 最高6,000万円 10万円以上 500万円以下 10万円以上 500万円以内 50万円以上 500万円以内 10万円以上 300万円以内 50万円以内 契約日から 1年毎に自動更新 300万円以内 3年以内 1万円以上 10万円以内 ※当組合のご融資の対象は、中小規模の事業者の方で当組合の営業区域内で事業を営まれている方、 および当組合の営 業区域内に住所のある方・居住されている方、又は勤労に従事されている方です。 (事業所の規模には資本金や従業員 数に制限があります。) ※ご融資の際には、当組合又は保証会社による所定の審査があり、 ご希望に添えない場合もございます。 ※各商品の詳細については、各営業店窓口に説明書をご用意しております。窓口、渉外担当者にお気軽にご相談ください。 ●各商品・サービスの内容は、平成16年8月1日現在のものです。 7 経 営 理 念 ・ 信 念 8 経営理念・信念 経営理念 信念 ビジョン 7R サクセスプログラム ■当組合は平成14年6月に規模・組織・文化・歴史等の異なる4つの信用組合が統合し今 日に至っておりますが、 7つのビジョン(7R)のもとに当組合の経営基盤を固めながら、お客 様のお役に立てるよう邁進いたします。 ■またビジョン7Rに当組合の志と展望を込め、 これを組織全体に行き渡らせると共に トップやリーダーの 熱気 と職員の やる気 が一体となってお客様に喜ばれるサービス を提供してまいります。 ビ ジ ョ ン 7 R 再生・復活 関係強化 (顧客・職員) 改革・推進 真のリーディングバンクを 目指して 収益の確保 リーティルの 推進 信用・信頼 規模の拡大 職 場というの は そこで 働く人 達 み ん な の「 自 己 実 現 の 場 」で あり経 営 の 目 的 は 職 員 一 人 一 人にそ の 場を与えることである。 人 は 本 当に『 やりが い 』を もったときに思 い きり頑 張 ることが で きる。個 性 や 能 力 を 出してどんどん 力を発揮する。 そ の 結 果お客 様 から信頼され、お客様に感 動を 与えながらさらに成 長を 続ける。 そしてこの ような 顧 客 第 一 主 義 の もとそ の 一 人 一 人 の 成 長 の 総 和 が 、企 業 の 成 長に つ ながるの である。 9 中 期 経 営 方 針 中期経営方針 顧客第一主義 意識 強固な支持基盤の構築に向けて 調達 構造 改革 資本 運用 (組合員勘定) 収益 推進力(全力推進) 結束力(強固な一枚岩) 独創性(斬新なアイデア) ●金融機関を取り巻く環境 ●当組合を取り巻く環境 ・デフレの深化(日本経済の構造要因) ・平成14年度の決算において復配を実現 ・平成17年4月のペイオフ全面解禁 ・失われた顧客基盤の再構築:顧客の組織化 ・アクションプログラム (リレーションシップ・バンキング) ・ 「地域」と「在日」の経済疲弊の克服 ・不良債権のバランスシートからの除外 ・全役職員の意識大改革 ・DCFと時価会計 ・徹底したリーティル推進の必要性 ・リスク管理とコンプライアンスの時代要請 ・当組合の特性に基づく「強味」の発揮 ・4つの信用組合統合後の「内なる融合」の推進 ・一段の規制緩和 5つの行動項目 10 リレーションシップバンキングへの取組み リレーションシップバンキ ンキングへの取組 の取組み ■ 新たなビジネスモデルの構築 リレーションシップバンキングとは お客様との密接な関係の維持を通じて、お客様のニーズと状況を常に的確に把握しタイムリー な金融業務を行うことにより、お客様と共に発展を目指すものです。尚、 これは当組合のビジョ ンの1つであるリレーション(お客様との関係強化)とほぼ同じ概念であります。 (1)お客様に関する情報、特に企業経営に携わっている方々の資質や事業の将来性など、 定量化されにくい情報を蓄積していきます。 (2)広範な営業地域のお客様に円滑な資金供給や付加価値の高いサービスを提供する ビジネスモデルを構築いたします。 (3)中小・零細企業においては、一般的に大企業と比べ財務諸表や各種経営データが不足 している場合が多いので、 これをリレーションの強化に基づき改善協力させて戴きます。 リ レ ー シ ョ ン シ ッ プ バ ン キ ン グ へ の 取 組 み アクションプログラムの概要 平成15年〜16年度の2年間の「集中改善期間」に、 リレーションシップバンキングの機能 強化を確実に図る。 《 . 中小企業金融再生に向けた取組み》 《 . 健全性確保、収益性向上等に向けた取組み》 各金融機関は平成15年8月までに「リレーションシップバンキングの機能強化計画」 を提出。半期ごとに実施状況を当局がフォローアップ、取りまとめ公表。 当組合の取組方針 ●当組合におきましては、 リレーションシップバンキングへの取組みを最重要課題の1つとしておりますが、 お客様とマーケットの目線に立ち、現実直視・現場重視の観点よりお客様とのあらゆる接点(預金・貸出・ FP【ファイナンシャルプランニング】相談・経営診断・社会貢献【地域奉仕】等)を通じ、人的交流・信頼関係を深 耕し続ける姿勢をとってまいります。 ●上記のアクションプログラムに沿って、当組合の特性も発揮しながら皆様方に役立つお手伝いができるよ うに、一層の準備を進めていきます。 ●また、皆様方に「より迅速に」 「より機能的に」そして「より便利に」対応できるように、平成15年に本部組 織機構を一部改編致しました。 11 沿 革 ・ 事 業 概 況 等 沿 革 年 月 日 内 容 昭和28年9月1日 芸術家、芸能家、芸術愛好家の職域信用組合として、京都市下京区河原町通四条下ル 稲荷町321番地において「日本芸術家信用組合」を設立 昭和39年6月1日 名称を「日芸信用組合」に変更 平成元年10月2日 本店事務所を京都市中京区富小路通三条上ル福良町108番地に移転し、名称を 「京都シティ信用組合」に変更 平成4年11月24日 本店事務所を京都市下京区高辻通堀川西入ル富永町676番地に新築移転 平成13年5月28日 信用組合大阪商銀を事業譲受し、名称を「近畿産業信用組合」に変更 平成14年5月27日 信用組合京都商銀を事業譲受 平成14年6月17日 信用組合関西興銀を事業譲受し、本店事務所を大阪市天王寺区筆ヶ崎町2番8号に移転 事業概況等 平成15年度における日本経済は、イラク情勢や米大統領選などの不透明な国際情勢を織り込みながら長期に わたるデフレ不況にようやく回復の兆しが見られ、堅調な株価と底入れしつつある地価の動向とも相まって、 トン ネル脱出の機運が日増しに高まるなど大きな転換点となりました。 弊組合は、一昨年6月17日に四つの信用組合が統合されましたが、昨年9月1日には弊組合の前身である「日本 芸術家信用組合」の創業から数えて満50周年の記念すべき節目を迎えました。 そして、皆様方のお蔭をもちまして、平成14年度における順調な業績に引き続き、平成15年度の業績におきま しても、3月期末預金5,222億円(対前年比23.97%増)、同貸出金2,845億円(対前年比11.55%増)と目標 を力強く達成することができました。 特に当期の業務推進においては、1000万円以下の中・小口安定預金の獲得と、年金受給口座数の増加・新規先 開拓などを主とした「大衆化キャンペーン」を継続実施し、又テレフォンバンキングの本格稼動と合わせた女性向 け定期預金「レディース定期」の発売、さらに昨年10月下旬に五大紙等で報道された通り、弊組合の好調な業績を 地域の皆様方に対しご恩返しするという意味合いも込めまして、身障者の方々を対象にした無利子の福祉ローン《安 心》と、優遇金利適用の福祉定期預金《はっぴいハッピー》を取扱開始致しました。 加えて、越年資金の「絆」や賞与資金等の「バックアップローン」、そして「プライム割手」 ・ 「ブランド割手」 ・ 「ス ピード手貸」等の発売、融資新商品である「カードローン・アルファ」などお客様の多様な資金ニーズにお応えでき るように、融資商品を豊富に取り揃え、基盤拡充に努めてまいりました。 また、皆様方に一層愛され親しまれる金融機関に変貌していきたいとの強い思いから、全営業店における感謝デ ーの開催や、きんさんの日(毎月第3金曜日)の取り組みをはじめとする数々の催しを通じて、 「在日」と「地域」に 根ざした、お客様本位の営業姿勢に徹しました。 このような業容の展開のもとに、当期の基礎業務純益3,117百万円(対前年比27.77%増)、そして業務純益 においては2,340百万円(対前年比130.67%増)となり、当期純利益として4,550百万円(対前年比8.62%増) を計上することができ、当期の配当につきましては、 こうした好調な決算内容に基づき前期に引き続き2%配当を 実現するに至りました。 さらに預貸率は54.48%、自己資本比率は7.33%となり、弊組合の安定性と健全性は揺るぎないものとなって おります。 ところで、昨年8月下旬にリレーションシップバンキングに関するアクションプログラム(機能強化計画)として、 当組合が今後取り組んでいくべき具体的な項目を掲示させて戴きましたが弊組合はお客様との触れ合いを通じた リレーション(関係性)を強化することで、お客様に目線と軸足を置いた経営を一層心掛けてまいります。 一方、金融庁は金融機関の証券仲介業への参入や保険販売を近年中に全面解禁する方針であり、 こうした新た な金融展開がドラスティックに始まろうとしています。 このような時代に突入していく中、弊組合は今こそ信用組合の原点に立ち戻り、中・小口預金を着実に集めなが ら信用組合の特性を最大限に発揮してまいります。 平成16年度は前期における成果と勢いを持続させながら、更なる飛躍を勝ち取っていく年であると認識してお りますが、同時に来年4月に迫り来るペイオフ全面解禁という金融の大転換期に備えるため、意識改革を中核とし た5つの構造改革(意識・調達・運用・収益・資本)を徹底的に遂行し、風雨に耐えうる強靭な経営体質を構築してま いる所存です。 12 主要な経営指標の推移 主要な経営指標の推移 (単位:千円、口) 項 目 平成11年度 総 資 産 額 純 資 産 額 9,648,688 平成12年度 15,792,545 平成13年度 平成14年度 平成15年度 144,313,004 472,981,610 571,340,627 312,474 420,305 14,469,315 17,471,743 20,363,885 預 積 金 残 高 9,002,430 15,056,291 116,850,890 421,213,853 522,208,499 貸 出 金 残 高 6,563,042 9,426,427 58,581,056 255,041,583 284,514,249 有 価 証 券 残 高 57,336 51,386 1,348,682 4,540,387 13,666,986 経 常 収 益 362,587 518,021 2,216,220 10,008,227 11,471,614 経 常 利 益 △132,737 △487,964 △96,784 1,541,213 2,436,579 業 務 純 益 68,779 79,234 △427,918 1,014,764 2,340,836 益 15,205 △392,154 1,491,023 4,188,886 4,550,233 単 体 自 己 資 本 比 率 5.09% 4.65% 20.86% 7.38% 7.33% 額 1,575,190 2,075,176 14,633,163 13,146,704 12,103,310 数 15,751,909 20,751,764 146,331,635 131,467,048 121,033,107 出資に対する配当金 289,844 278,448 出資に対する配当率 2% 当 出 出 期 純 資 資 総 総 職 組 利 口 員 合 員 2% (優先出資に対する配当率4.5%) 数 20人 20人 141人 557人 581人 数 3,135人 3,553人 8,525人 29,960人 45,505人 預積金残高 (単位:千円) 主 要 な 経 営 指 標 の 推 移 貸出金残高 (単位:千円) 284,514,249 255,041,583 522,208,499 421,213,853 250,000,000 400,000,000 116,850,890 120,000,000 70,000,000 58,581,056 90,000,000 50,000,000 60,000,000 30,000,000 30,000,000 9,002,430 15,056,291 10,000,000 0 6,563,042 9,426,427 0 平成11年度 平成12年度 平成13年度 平成14年度 経常利益 平成15年度 (単位:千円) 2,436,579 2,000,000 平成11年度 平成12年度 平成13年度 平成14年度 業務純益 平成15年度 (単位:千円) 2,340,836 2,000,000 1,500,000 1,541,213 1,500,000 1,014,764 1,000,000 1,000,000 500,000 500,000 △132,737 △487,964 △96,784 0 68,779 79,234 平成11年度 平成12年度 △427,918 0 △500,000 △500,000 平成11年度 平成12年度 平成13年度 平成14年度 平成15年度 平成13年度 平成14年度 平成15年度 (注) 1. 残高計数等は期末現在のものです。 2. 金額は、単位未満を切り捨てて表示しております。 (以下の各表における金額についても同様であります。) 13 組 組 織 図 織 リスク管理委員会 図 会 会 理 事 会 会 審 査 委 員 会 査 代 平成16年7月末現在 最高経営会議 コンプライアンス委員会 審 総 長 監 事 会 副 会 長 議 クレ ジット 会 議 理 常 ALM委員会 務 事 長 経営企画部 会 副 部 店 長 会 議 理 事 役 員 部 長 会 秘 長 企 ブロック支 店 長 会 議 業務監査部 専 務 理 事 常 理 務 理 事 事 画 課 ︵ リ ス ク 統 括 課 法コ ン プ ラ 務イ ア ン 課ス ︶ 広 報 課 資 内 産 部 監 監 査 査 課 課 書 検 室 査 課 営業統括部 人事部 総務部 経理部 企業強化部 審査部 管理部 事 務 部 第 一 部 人 事 課 研 修 課 総 務 課 管 経 財 理 課 役 課 職 資 審 査 課 ︵ 一 課 〜 三 課 金 課 ︶ 代 信 理 用 業 調 務 査 課 課 事 管 事 業 事 務 サ ポ 集 理 ー ト 課 課 務 管 中 理 課 課 シ ス テ ム 運 用 管 理 課 シ 預 預 ス テ ム 金 金 企 推 開 発 課 画 進 課 課 顧 客 サ ー ビ ス 課 非 常 勤 中山 裕之 延田 清一 松井 在河 新井 東鉉 新井 元道 加藤栄次郎 青木 正治 野口 功 結城 博 理 事 15人 監 事 2人 常 理 事 理 事 理 事 理 事 理 事 理 事 員外監事 監 事 非 常 勤 14 融 融 資 資 企 推 画 進 課 課 平成16年7月末現在 副 会 長 副 会 長 理 事 理 事 理 事 理 事 理 事 理 事 理 事 員 エ レ ク ト ロ ニ ッ ク バ ン キ ン グ ︵ E B ︶ 課 員 理事及び監事 職 第 二 部 北村 石川 今村 中川 林 高山 木山 山本 修一 政一 寿雄 一雄 好孝 圭市 浩二 義晴 常 勤 13人 合 計 1人 3人 28人 会 長 理 事 長 副理事長 副理事長 専務理事 常務理事 理事相談役 理 事 理 事 理 事 理 事 理 事 理 事 常勤監事 勤 青木 定雄 八田 富夫 青木 秀雄 平原 皓 安原 教夫 徳山 洋信 長谷川昌三 良本 成英 徳山 哲仁 木下 鐘三 千原 芳浩 大本 崇博 花岡 俊也 谷山 萬里 数 事 務 系 庶 務 系 合 計 平 均 年 齢 平成15年3月末 537人 20人 557人 35歳1ヶ月 平成16年3月末 572人 9人 581人 34歳2ヶ月 平成16年7月末 552人 8人 560人 34歳7ヶ月 ロ ー ン 課 本 店 営 業 部 〜 各 営 業 店 計 3 2 店 舗 主な業務の内容 主な業務の内容 預 金 業 務 貸 付 業 務 商品有価証券売買業務 有 価 証 券 投 資 業 務 当座預金、普通預金、貯蓄預金、通知預金、定期預金、定期積金、別段預金、納税準 備預金等を取扱っております。 (イ)貸付 手形貸付、証書貸付及び当座貸越を取扱っております。 (ロ)手形の割引 商業手形の割引を取扱っております。 主 な 業 務 の 内 容 取扱っておりません。 預金の支払準備及び資金運用のため国債、地方債、社債、株式、その他の証券に投 資しております。 内 国 為 替 業 務 振込、送金及び代金取立等を取扱っております。 外 国 為 替 業 務 取扱っておりません。 社債受託及び登録業務 取扱っておりません。 金融先物取引等の受託等業務 取扱っておりません。 (イ)債務の保証業務 (ロ)有価証券の貸付業務 (ハ)国債等の引受け (ニ)代理業務 (a)全国信用協同組合連合会、国民生活金融公庫、中小企業 附 帯 業 務 金融公庫等の代理貸付業務 (b)日本銀行の歳入復代理店業務 (c)その他の代理業務 (ホ)地方公共団体等の公金取扱業務 (ヘ)株式払込金の受入業務 ( ト)貸金庫業務 ※ご融資の取扱いには一部制約がございますので、詳しくは店頭又は担当者にお問い合わせ下さい。 15 法 令 等 遵 守 ︵ コ ン プ ラ イ ア ン ス ︶ 体 制 (コンプライアンス ンス)体制 法令等遵守(コンプライアンス) ■ 法令等遵守(コンプライアンス)体制 法令等遵守(コンプライアンス)とは、企業倫理を確立し法令やルール(内部規程等)を厳正に遵 守するとともに、社会規範を全うすることをいいます。 近年、法令等や企業倫理に違反することにより社会に対して直接的な害や危険、不安をもたらす 不祥事件が頻発しており、金融業界においても、 コンプライアンスに違反することによって巨額の 損失を発生させ社会、経済などに大きな影響を及ぼしております。 こうした不祥事(=法令違反)をなくし、社会からの信頼の回復を図ることが喫緊の課題であると の認識のもとで、信頼の確保と確立のために法令等遵守に対する取組みが重視されるようになり ました。 当組合は、破綻した信用組合の事業を引き継いだ金融機関として、 コンプライアンス体制の確立 と維持を、現在、そして今後の経営の最重要課題の一つとして不断の努力で取組まなければなら ないと考えております。 ■ コンプライアンスへの取組み 当組合では、企業倫理の確立および法令やルールの厳格な遵守、すなわちコンプライアンスを 組織全体に浸透させるために、平成13年11月に「コンプライアンスマニュアル」を制定いたしま した。 そして、平成14年6月の破綻信用組合の事業譲受による規模の大幅な拡大を機に、法務問題や コンプライアンスを専門的に取り扱うコンプライアンス統括部署として、理事長室法務課(現経営 企画部法務課)を設置し、平成14年10月にはコンプライアンス問題の協議機関としてコンプライ アンス委員会を設置、 この2つの組織を中心にコンプライアンス態勢の確立へ積極的に取組んで います。 平成14年9月に当組合の役職員としてのあり方を示した「行動規範」を制定、平成14年10月 には「コンプライアンスマニュアル」を大幅に改定、 さらに平成14年12月には「コンプライアンス 管理規程」を制定し、当組合のコンプライアンス体制の大幅な強化を図りました。 また、平成14年の12月には、当組合のコンプライアンスに対する具体的な実践計画として年度 毎に制定される「コンプライアンス・プログラム」を制定し、 この「コンプライアンス・プログラム」 を基本とした具体的施策によって、理事長をはじめとする全役職員一人一人に至るまでが、当組合 の社会的責任と公共的使命を十分認識し、法令等遵守を心掛けるように不断の努力を継続してお ります。 16 ■ 基本的な考え方 当組合では、 コンプライアンスに対する基本的な考え方として、 まず金融機関職員としての基本 規範としての「行動規範」を定めています。そして当組合役職員としての基本倫理として5項目の 「近畿産業信用組合倫理憲章」を定めております。さらに「近畿産業信用組合倫理憲章」を実現す るために必要な行動の指針を38項目にわたって示した「コンプライアンス行動基準」を定めること により、日常の生活態度から業務全般への取組み姿勢に至るまでの当組合役職員としてのあるべ き姿を示しています。 また、 コンプライアンス体制の確立に対しては、 リスク管理と同様に「自己責任」、 「相互牽制」、 「多重チェック」の3つを重視した体制構築を図ることにより厳正なコンプライアンス態勢の実現を 目指しています。 法 令 等 遵 守 ︵ コ ン プ ラ イ ア ン ス ︶ 体 制 ■ 運営体制 当組合のコンプライアンス体制は下記のような運営体制による自己責任原則に基づく多重 チェック体制を敷いています。 理 事 会 三 次 チェック ●信用組合としての社会的責任・公共的 使命を全うし、当組合の経営理念を実 現するための企業倫理の醸成と体制の 構築 ●監事・監事会による監査 ●会計監査人による監査 ●コンプライアンスに係る基 本 方 針 の 策定、コンプライアンスに係る各種規程 の承認権限 コンプライアンス委員会 ●理事の相互牽制。コンプライアンス違 反に対しての制裁決議 ●コンプライアンスの諸事項についての 協議を行い、理事会による当組合のコ ンプライアンスの確立をサポートする 二 次 チェック 一次チェック(各営業部店) ●各部店長をコンプライアンスに関する 最高責任者としたうえで、コンプライアン ス責任者を配置。コンプライアンス責任 者を中心とした日常的モニタリングとコ ンプライアンスプログラムの推進 ●所管業務に関する通達や諸規程の策定 等による各部店への指導や周知徹底 ●業務監査部 定期的な立入検査による各部店のコンプライ アンス状況の検証 ●経営企画部法務課 コンプライアンスに関する諸制度による監視体制 コンプライアンスプログラムの推進状況の管理 コンプライアンスに係る各種問題や各種情報 の収集・管理 経営陣への報告やコンプライアンス委員会 の事務局業務 各部店への実態調査や是正指示 17 法 令 等 遵 守 ︵ コ ン プ ラ イ ア ン ス ︶ 体 制 ■ 組織体制 当組合はコンプライアンスを確立するための組織体制として、理事会を最高権限および最高責任 機関として下記のようなコンプライアンスの組織体制を構築しています。 総 会・総 代 会( 組 合 員 ) 報告等 監視・進言 会計監査人 監視・進言 役員(理事会・常務会) 監 事・監 事 会 指示・承認 報告・進言 コンプライアンス 委員会 指示・承認 報告・進言 対応に係る連携 調査に係る連携 経営企画部法務課 (コンプライアンス統括部署) 本部各部 モ ニ タ リ ン グ ・ 指 導 ・ 管 理 管理・指導 報告・相談 各 部室店長 部 コンプライアンス ホットライン コンプライアンス オーディター 報告・相談 コンプライアンス責任者 室 報告・相談 店 18 職 業務監査部 員 調査・検証 管理体制 リスク管理体制 ■ リスク管理とは 金融の自由化、 グローバル化、金融技術の革新、 IT革命の急激な進展などにより、金融機関の抱 リ ス ク 管 理 体 制 えるリスクも急速に複雑化、多様化してきています。このような環境下、経営の健全性を確保し、 お 客様に信頼いただける金融機関となるためには、 リスクを的確に管理できるリスク管理体制の充 実が不可欠になっています。 このようなリスクを放置していると、不測の状態で次から次へと顕在化するリスクにより金融機 関の経営が大きく左右され続け、重大な影響や莫大な損失を及ぼし、結果的にお取引いただいて いるお客様にご迷惑をかけることになりかねません。 リスク管理とは、様々な外部環境や内部要因を原因として不測の事態が発生する可能性につい て、 どのようなリスクがどれくらいあるか、いつ顕在化することが予測されるのか等を把握し、それ らのリスクをコントロール(管理)できる状況下に置くことです。 このリスクを適切に管理できる体制を確立し安定した経営を行うことは、当組合においての最重 要課題の一つです。 ■ 当組合のリスク管理の基本方針 当組合では、適切なリスク管理体制の確立のために平成14年12月に「リスク管理基本方針」を理 事会において制定しており、その基本方針に則ってリスク管理体制の確立・充実を推進しております。 その「リスク管理基本方針」の目的条項には、以下のように基本的な方針が定められています。 「リス ク 管 理 基 本 方 針 」≪ 目 的 条 項 ≫ 当組合は、 リスク管理を経営の重要課題の一つとして位置付け、経営体力、自己資本の水 準から許容できるリスク量の適正なコントロールを行い、収益力の強化を図るという「健 全性の維持」と「収益性の向上」の双方にバランスのとれた経営を目指すこととする。 また、当組合の経営に影響する様々な不測の事態において必要なコンティンジェンシープ ラン(緊急時対応計画)等を策定し、当組合の経営の継続的安定を実現するために、本リス ク管理基本方針を定めるものとする。 当組合の「リスク管理基本方針」では、上記の≪目的条項≫の他、≪リスクの認識≫・≪リスク管 理体制≫・≪リスク管理の組織≫・≪リスク管理の方法≫についての基本を定め、 「リスク管理基本 方針」を最低限年1回以上、必要に応じて見直しを行うことを定めており、継続的に実効的なリスク 管理を追求しています。 19 リ ス ク 管 理 体 制 ■当組合のリスク管理体制 当組合では、業務全般に内在するリスクを、 『信用リスク』、 『事務リスク』、 『市場関連リスク』、 『流動性リスク』、 『システムリスク』、 『法務リスク』、 『風評リスクの』 7つのリスクに分類し、それぞ れのリスクの特性を考慮して専門の部署が管理するとともに、 リスク管理の統括部署として「経営 企画部リスク統括課」を設置しております。経営企画部リスク統括課は、当組合全体のリスク管理 体制を見渡しながら調整する役割を担っており、全般的なリスク管理体制の推進やリスクの総合的 な統括を行っています。 また、経営企画部リスク統括課は、お客様からの苦情・トラブル等の適切な対応がコンプライアン スの基本であるとともにリスク顕在化の端緒でありリスク管理の基本であるとの考えのもと、 コン プライアンス統括部署である経営企画部法務課と連携のうえ、苦情・トラブル等の主管部署として の役割も担っています。 さらに、 リスク管理体制の充実や具体的なリスク管理上の諸問題の協議機関として「リスク管理委 員会」を設置いたしました。リスク管理委員会は、経営企画部リスク統括課を事務局とし、 リスク管 理体制の確立・充実のための種々の協議を行い、 また各種リスクの主管部署から報告されるリスク の状況を検証・協議し、経営陣が適正なリスク管理に基づく経営判断を行うためのサポート機関と しての機能を担い、当組合のリスク管理体制の維持・改善を行っています。 ■リスク管理に係る組織体制 当組合では、総合的なリスク管理の実現のために下記のような組織体制をとっております。 リスク管理体制(組織図) 総代会 監事会 意思決定機関 理事会 常務会 統括協議機関 リスク 管 理 委 員 会 統括部署 経営企画部リスク統括課 【リスク分類】 信 用リス ク (協議機関) (審査委員会) 主管部署 審査部 担当部署 業務担当 20 経営企画部 リスク統括課 業務監査部資産監査課 審査部 企業強化部 管理部 市場関連リスク 流 動 性リス ク (ALM委員会) (ALM委員会) 事 務リス ク システムリスク 法 務リス ク 風 評リス ク (リスク管理委員会) (リスク管理委員会) (コンプライアンス委員会) (コンプライアンス委員会) 経理部 経理部 事務部 事務部 経営企画部法務課 経営企画部広報課 経営企画部企画課 経理部 経営企画部企画課 経理部 営業統括部 経理部 審査部 事務部 営業統括部 事務部 経営企画部法務課 人事部 総務部 審査部 経営企画部広報課 人事部 審査部 営業統括部 本 部 各 部・営 業 店・関 連 会 社 リ ス ク 管 理 体 制 ■ 各種リスクの内容 信 用 リ ス ク 信用リスクとは、取引先の経営悪化により貸出金の 元利金回収ができなくなるなどの損失を被るリス クです。 きんさんでは きんさんで んでは 信用リスク管理の基本として「与信業務ルールブッ ク」を定め厳格な審査・管理を行っています。また、 平成15年度中には、信用格付システムの導入を開 始し、財務・収支状況に関する定量的な評価を基本 に、定性面の評価、自己査定における債務者区分と の整合性を勘案した上での格付の推進をしてまい ります。それらにより、適正な与信リスク管理の充 実を図っていきます。 事 務 リ ス ク 流 動 性 リ ス ク 流動性リスクとは、予期せぬ資金の流出等により、通常よりも著し く高い金利での資金調達を余儀なくされる等のリスクです。 きんさんで きんさんでは んでは 平成15年度よりALM委員会を設置し、様々な角度 から金融情勢を分析・検証するとともに流動性リス クの管理についての協議機関として安定資金の確 保に努めています。 また、資金運用については「余裕資金運用規程」に 基づき、安全性を重視した運用を行っています。 シ ス テ ム リ ス ク システムリスクとは、天災等によるオンライン障害などの コンピューターシステムの故障や、システムの不備、ある いはコンピューターの不正使用やコンピューターウイルス、 ハッカーの攻撃によって損失を被るリスクです。 きんさんで きんさんでは んでは 事務リスクとは、役職員が正確な事務を怠ったり、事故 や不正をおこすことにより損失を被るリスクです。 きんさんで んでは きんさんでは 事務の知識や事務処理能力の育成・強化を図り、事務 処理体制の整備に取組んでいます。 内部管理態勢の検証と事故・不正に対する未然防止を 図るため、相互牽制の徹底と、毎月自店検査の実施及 び業務監査部による臨店検査を実施しております。 また平成15年度より、事務取扱に関するマニュアル の見直しに取組むとともに、職員の事務処理能力向 上のための部門別の研修等に加えて、特別研修カリ キュラムを実施しています。 オンライン等の各種システムについて装置や回線の二 重化を図りシステムの信頼性の向上を図っております。 また、お客様の大切な取引等のデータについては、常に バックアップを確保するとともに不正侵入防止のためフ ァイヤーウォールを整備するなど、万一の備えと、事前 のリスク管理の両面からの体制整備に務めています。 法 務 リ ス ク 法務リスクとは、コンプライアンスに違反する行為 による損失や、取引の法律関係に不確実性があるこ となどにより損失を被るリスクです。 きんさんでは きんさんで んでは 市 場 関 連 リ ス ク 各種業務について事前に行うリーガルチェック制度や 法務相談制度などによりリーガルリスクの事前管理と コンプライアンス体制の充実に努めています。 市場関連リスクとは、金利・有価証券等の価格、為 替等の様々なリスク要因の変動により、保有する資 産の価値が変動して損失を被るリスクです。 きんさんで きんさんでは んでは 市場関連リスクを適切に管理し、コントロールする ことが安定収益につながるとの認識より「余裕資金 運用規程」を制定し、その関連規程として「有価証 券運用基準」等を制定し、これらの諸規程に基づい た資金運用を行っています。 また、価格・金利・為替等の変動要因についてBPV (ベイシス・ポイント・バリュー)等の分析手法によるリスク 管理を推進しています。 風 評 リ ス ク 風評リスクとは、事実の有無にかかわらず、世間一 般で金融機関の信用に悪影響を及ぼす風評が広ま ることにより損失を被るリスクです。 きんさんでは きんさんで んでは 風評リスクによる経営への影響が大きなものである との認識のもと、経営企画部広報課を主管部署とし て各種風評に関する情報を集約すると共に、その管 理手法について様々な取組みを試みています。 21 金 融 機 関 の 損 益 状 況 の し く み 金融機関の損益状況の 金融機関の損益状況のしくみ 金融機関の損益状況を表す指標として、 「業務粗利益」、 「業務純益」、 「経常利益」がありますが、 このうち「業務粗 利益」と「業務純益」は、一般企業にはない金融機関独特のものです。そこで、皆様に当組合の業績の状況をご理 解いただくために、金融機関の損益状況のしくみについてご説明致します。 「業務粗利益」は、経費等を控除する前の金融機関の粗利益を表しております。 金融機関の収支は大きく分けて次の三つから成り立っており、それらの合計を「業務粗利益」と呼んでいます。 資金運用収支 貸出金や有価証券運用等により金融機関が受け取る利息から、預金や外部負債等の 支払利息を控除したもので、業務粗利益の中で最も大きな割合を占めています。 役務取引等収支 振込みなどのサービス(役務)手数料関係の収支です。 その他業務収支 主に国債などの債券の売買による収支です。 「業務粗利益」から「経費及び債券5勘定尻」を差し引いたものを「基礎業務純益」といいます。 「基礎業務純益」 は、金融機関の本来業務での収益を表す代表的な指標のひとつとされています。なお、 この「基礎業務純益」は、 金融機関が一般に公表する損益計算書の様式には設けられておりません。 経 費 人件費、物件費、税金の合計です。 「基礎業務純益」から「一般貸倒引当金」を差し引いたものを「業務純益」といいます。なお、 「基礎業務純益」と同 様に、 「業務純益」は、損益計算書の様式には設けられておりません。 一般貸倒引当金 貸倒引当金のうちの一つで、信用組合の決算経理基準並びに当組合が定める自己査定基準 および償却引当基準により、貸出金等について回収可能性を検討して計上しているものです。 「業務純益」から「臨時損益」を差し引いたものが「経常利益」となります。 臨時損益 株式関係損益、金銭信託関係損益、貸出金償却関係費用などがその内訳です。 ●税効果会計 税効果会計とは、貸借対照表上の計上されている資産及び負債の金額と、課税所得の計算の結果算定された資産 及び負債の金額との間に差額がある場合において、当該差異に係る法人税等の金額を適切に期間配分することに より、法人税等の控除する前の当期純利益との金額と、法人税等の金額を合理的に対応させるための会計処理を いいます。 会計処理上は繰延税金資産及び繰延税金負債が貸借対照表に計上されるとともに、当期の法人税等として納付す べき額及び税効果会計の適用による法人税等の調整額が損益計算書に計上されることとなります。 22 収益項目 【資金運用収益】A 各種貸出金等金融機関が 受け取る利息 費用項目 【資金調達費用】B 各種預金等金融機関が支払う利息 資金運用収支 C = A − B 【役務取引等収益】D 振込・送金等各種サービスにより 当組合が受け取る手数料等 【役務取引等費用】E 他行ATMの使用等で当組合が支払う手数料等 金 融 機 関 の 損 益 状 況 の し く み 役務取引等収支 F = D − E 【その他業務収益】G 国債等債券の売買益・償還益等 【その他業務費用】H 国債等債券の売買損・償還損等 その他業務収支 I 業務粗利益 J = C + F + I = G−H 人件費・物件費・税金 債券5勘定尻 基礎業務純益 L = 一般貸倒引当金繰入額 【基礎業務純益】L 業務純益 N = L 業務純益 N 臨時収益 O K J−K M −M 【臨時費用】P 経常利益 Q = N + O − P 23 貸 借 対 照 表 貸借対照表 (単位:千円) 資 産 現 平成15年3月末 金 預 8,998,945 11,553,250 金 228,210,548 285,732,804 け 負債及び組合員勘定 平成16年3月末 預 金 積 平成15年3月末 金 当 座 預 金 421,213,853 522,208,499 7,818,250 16,503,837 買 入 金 銭 債 権 1,941,204 ー 普 通 預 金 有 券 4,540,387 13,666,986 貯 蓄 預 金 290,070 386,259 国 債 1,295,114 5,234,612 通 知 預 金 1,551,328 9,239,814 社 債 3,001,000 5,724,326 定 期 預 金 株 式 35,780 389,780 定 期 積 金 4,889,067 6,103,624 その他の証券 208,493 2,318,267 その他の預金 1,346,311 1,222,248 金 5,000,000 5,000,000 金 5,000,000 5,000,000 価 貸 証 金 255,041,583 284,514,249 出 借 用 132,007,666 155,117,826 273,311,157 333,634,887 割 引 手 形 3,086,923 4,057,200 手 形 貸 付 22,642,973 30,546,761 そ の 他 負 債 9,887,087 8,962,597 証 書 貸 付 227,316,281 247,427,340 未決済為替借 31,154 44,896 当 座 貸 越 1,995,405 2,482,947 未 用 1,563,914 1,860,989 そ の 他 資 産 1,911,975 2,190,053 給付補てん備金 85,563 79,522 未決済為替貸 19,700 17,248 未払法人税等 4,106,600 3,997,000 全信組連出資金 1,000,000 1,000,000 益 349,325 322,682 商工中金出資金 53,700 53,700 払 戻 未 済 金 2,304,200 1,633,604 借 前 入 払 費 受 収 前 払 費 用 877 2,278 職 員 預 り 金 182,506 168,352 未 収 収 益 271,454 555,939 その他の負債 1,263,822 855,549 その他の資産 566,243 560,887 賞 与 引 当 金 180,233 134,875 動 産 不 動 産 6,925,042 6,489,326 退職給付引当金 24,852 67,652 事 業 用 動 産 836,207 575,953 役員退職慰労引当金 ー 41,366 事業用不動産 5,659,967 5,611,593 債 19,203,840 14,561,751 所有動産不動産 119,821 ー 負 保証金その他 309,047 301,778 繰 延 税 金 資 産 3,143,151 4,847,588 債 務 保 証 見 返 19,203,840 務 保 債 証 計 455,509,867 550,976,742 17,471,743 20,363,885 金 13,146,704 12,103,310 14,561,751 普通出資金 13,146,704 11,803,310 貸 倒 引 当 金 △56,935,069 △52,215,383 優先出資金 ー 300,000 優先出資払込金 300,000 ー 利 益 剰 余 金 4,025,038 8,260,427 利益準備金 ー 403,000 当期未処分剰余金 4,025,038 7,857,427 当期純利益 4,188,886 4,550,233 ー 147 (△48,346,379) (うち個別貸倒引当金) (△53,877,655) 組 合 員 勘 定 出 資 株式等評価差額金 合 24 平成16年3月末 計 472,981,610 571,340,627 合 計 472,981,610 571,340,627 貸借対照表注記 1 . 記載金額は、千円未満を切り捨てて表示しております。なお、以下の注記につい ては表示単位未満を切り捨てて表示しております。 12. 貸出金のうち、貸出条件緩和債権額は23,588百万円であります。 なお、 貸出条件緩和債権とは、 債務者の経営再建又は支援を図ることを目的として、 2 . 有価証券の評価は、売買目的有価証券については時価法、満期保有目的の債券 金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他の債務者に有利 については移動平均法による償却原価法(定額法)、子会社・子法人等株式及び となる取決めを行った貸出金で破綻先債権、延滞債権及び3か月以上延滞債権 関連法人等株式については移動平均法による原価法、その他有価証券のうち時 価のあるものについては期末日の市場価格等に基づく時価法(売却原価は主と に該当しないものであります。 13. 破綻先債権額、延滞債権額、3か月以上延滞債権額及び貸出条件緩和債権額の合 して移動平均法により算定)、時価のないものについては移動平均法による原価 計額は52,417百万円であります。 法又は償却原価法により行っております。 なお、10.から13.に掲げた債権額は、貸倒引当金控除前の金額であります。 なお、その他有価証券の評価差額については、全部資本直入法により処理してお 14. 動産不動産の減価償却累計額 ります。 15. 理事及び監事に対する金銭債権総額 3 . 動産不動産の減価償却は、定率法(ただし、平成10年4月1日以後に取得した建 16. 子会社の株式又は出資総額 1,066百万円 18,380百万円 30百万円 物(建物付属設備を除く)については定額法)を採用しております。 17. 子会社に対する金銭債権総額 なお、主な耐用年数は次のとおりであります。 18. 貸借対照表に計上した動産不動産のほか、電話交換機及び営業用車輌の一部、 建物 動産 15年 〜 45年 2年 〜 25年 4 . 自社利用のソフトウェアについては、当組合内における利用可能期間(5年)に基 づく定額法により償却しております。 5 . 貸倒引当金は、 予め定めている償却・引当基準に則り、 次のとおり計上しております。 「銀行等金融機関の資産の自己査定に係る内部統制の検証並びに貸倒償却及び 1,808百万円 事務機器の一部についてリース契約により使用しています。 19. 手形割引により取得した銀行引受手形、商業手形、荷付為替手形の額面金額は、 4,057百万円であります。 20. 担保に提供している資産は、次のとおりであります。 担保に提供している資産 預け金 5,000百万円 担保資産に対応する債務 借用金 5,000百万円 貸倒引当金の監査に関する実務指針」 (日本公認会計士協会・銀行等監査特別委 上記のほか、内国為替決済の担保として預け金18,000百万円、公金取扱い及 員会報告第4号)に規定する正常先債権及び要注意先債権に相当する債権につ び手形交換等の取引の担保として、預け金10百万円、有価証券1百万円、その他 いては、一定の種類毎に分類し、過去の一定期間における各々の貸倒実績から算 出した貸倒実績率等に基づき引当てております。 の資産9百万円をそれぞれ担保提供しております。 評価差額等に関する事項は次のとおりであります。これらには、 「国 21. 有価証券の時価、 破綻懸念先債権に相当する債権については、債権額から担保の処分可能見込額 債」、 「社債」、 「株式」、 「その他の証券」が含まれております。以下25まで同様 及び保証による回収可能見込額を控除し、その残額のうち必要と認める額を引 であります。 当てております。破綻先債権及び実質破綻先債権に相当する債権については、債 (1)売買目的有価証券に区分した有価証券はありません。 権額から担保の処分可能見込額及び保証による回収可能見込額を控除した残額 (2)満期保有目的の債券で時価のあるもの を引当てております。 全ての債権は、資産の自己査定基準に基づき、営業関連部署が資産査定を実施し、 当該部署から独立した業務監査部が査定結果を監査しており、その査定結果に 基づいて上記の引当てを行っております。 なお、上記引当金は、信用組合京都商銀及び信用組合関西興銀より譲受けた債務 者に対する当期末の債権額105,946百万円に対して予想される損失を予め見 差 額 うち益 うち損 5 百万円 106 百万円 国 債 5,234 百万円 5,134 百万円 △100 百万円 5,746 22 33 11 社 債 5,724 1,836 △176 2 178 そ の 他 2,013 12,717 △255 41 296 合 計 12,972 貸借対照 表計上額 時 価 積った引当金30,283百万円が含まれております。 (3)子会社・子法人等株式及び関連法人等株式で時価のあるものはありません。 当該引当金については、譲受け時の引当額に対し、個別債権額の増減、担保の処 (4)その他有価証券で時価のあるもの 分可能見込額等の増減及び債務者の破綻等による譲受け債権の状況変化に応じ あります。 支給見込額のうち、当期に帰属する額を計上しております。 7 . 退職給付引当金は、従業員の退職給付に備えるため、当期末における退職給付債 務に基づき、必要額を計上しております。 また、数理計算上の差異は、各発生年度の従業員の平均残存期間内の一定年数 (5年)による定額法により按分した額をそれぞれ発生の翌期から費用処理する 株 式 そ の 他 合 計 型厚生年金基金)を採用しております。当該企業年金制度における当組合の年金 資産は7,405百万円であります。 358 百万円 300 658 式等評価差額金」に含まれております。 22. 当期中に売却した満期保有目的の債券はありません。 23. 当期中に売却したその他有価証券は次のとおりであります。 売却額 売却益 3,000百万円 内 勘案し、当事業年度において役員退職慰労金に関する内規の整備改訂をしたこ 子会社・子法人等株式 年度分相当額24百万円は特別損失に計上しております。この結果、従来の方法 ております。 9 . 消費税及び地方消費税の会計処理は、税込方式によっております。 10. 貸出金のうち、破綻先債権額は2,372百万円、延滞債権額は26,431百万円で あります。 30百万円 非上場株式(店頭売買株式を除く) 5百万円 25. その他有価証券のうち満期があるもの及び満期保有目的の債券の期間毎の償 還予定額は次のとおりであります。 層の適正化と財務内容の健全化を図るために行ったものであります。 に比べ、経常利益は16百万円、税引前当期純利益は41百万円それぞれ減少し 貸借対照表計上額 その他有価証券 とを機に、役員の在任期間に対応した費用配分を行うことにより、期間損益の一 この変更に伴い、当事業年度の発生額16百万円はその他経常費用に計上し、過 容 子会社・子法人等株式及び関連法人等株式 事業年度より内規に基づく期末要支給額を引当計上する方法に変更いたしました。 この変更は、役員退職慰労引当金設定が会計慣行として定着しつつあることを ―百万円 であります。 なお、 この引当金は、第5条の3の5に規定する引当金であります。 従来、当組合の役員退職慰労金は支出時の費用として処理しておりましたが、当 売却損 35百万円 24. 時価のない有価証券のうち、主なものの内容と貸借対照表計上額は、次のとおり 8 . 役員退職慰労引当金は、役員の退職慰労金の支出に備えるため、内規に基づく期 末要支給額を計上しております。 354 百万円 304 659 なお、上記の評価差額から繰延税金負債0百万円を差し引いた額0百万円が「株 こととしております。 なお、当組合は、複数事業主(信用組合等)により設立された企業年金制度(総合 差 額 うち益 うち損 △4 百万円 1 百万円 5 百万円 4 4 ― 0 5 5 貸借対照 表計上額 取得原価 て調整を行い、当期末の譲受け債権額に対する貸倒見積り額を計上したもので 6 . 賞与引当金は、従業員への賞与の支払いに備えるため、従業員に対する賞与の 債 券 国 債 社 債 その他 合 計 1年以内 1年超 5年以内 5年超 10年以内 10年超 2,508 百万円 3 2,200 304 2,508 3,430 百万円 16 2,501 913 3,430 6,337 百万円 5,214 1,023 100 6,337 1,000 百万円 ― ― 1,000 1,000 26. 運用目的の金銭の信託、満期保有目的の金銭の信託及びその他の金銭の信託の 取扱いはありません。 なお、破綻先債権とは、元本または利息の支払いの遅延が相当期間継続している 27. 当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客から融資実行 ことその他の事由により元本又は利息の取立て又は弁済の見込がないものとし の申し出を受けた場合に、契約上規定された条件について違反がない限り、一定 て未収利息を計上しなかった貸出金(貸倒償却を行った部分を除く。以下「未収 の限度額まで資金を貸付けることを約する契約であります。これらの契約に係る 利息不計上貸出金」という。)のうち、法人税法施行令(昭和40年政令第97号) 融資未実行残高は、1,669百万円であります。このうち原契約期間が1年以内の 第96条第1項第3号のイからホまでに掲げる事由又は同項第4号に規定する事 もの又は任意の時期に無条件で取消可能なものが1,669百万円あります。 由が生じている貸出金であります。 なお、 これらの契約の多くは、融資実行されずに終了するものであるため、融資 また、延滞債権とは、未収利息不計上貸出金であって、破綻先債権及び債務者の 未実行残高そのものが必ずしも当組合の将来のキャッシュ・フローに影響を与え 経営再建又は支援を図ることを目的として利息の支払いを猶予した貸出金以外 るものではありません。これらの契約の多くには、金融情勢の変化、債権の保全、 の貸出金であります。 11. 貸出金のうち、3か月以上延滞債権額は24百万円であります。 貸 借 対 照 表 注 記 その他相当の事由があるときは、当組合が実行申し込みを受けた融資の拒絶又 は契約極度額の減額をすることができる旨の条件が付けられております。 なお、3か月以上延滞債権とは、元本又は利息の支払いが約定支払日の翌日から また、契約時において必要に応じて不動産・有価証券等の担保を徴求するほか、 3か月以上遅延している貸出金で破綻先債権及び延滞債権に該当しないもので 契約後も定期的に予め定めている当組合内手続きに基づき顧客の業況等を把握し、 あります。 必要に応じて契約の見直し、与信保全上の措置等を講じております。 25 損 益 計 算 書 損益計算書 (単位:千円) 経 経 経 特 特 税 法 法 当 前 当 科 常 金 目 収 運 用 収 貸 出 金 利 預 け 金 利 金 融 機 関 貸 付 等 利 全 信 組 連 短 期 資 金 利 有 価 証 券 利 息 配 当 そ の 他 の 受 入 利 務 取 引 等 収 受 入 為 替 手 数 そ の 他 の 役 務 収 の 他 業 務 収 国 債 等 債 券 売 却 そ の 他 の 業 務 収 の 他 経 常 収 そ の 他 の 経 常 収 常 費 金 調 達 費 預 金 利 給 付 補 て ん 備 金 繰 入 借 用 金 利 そ の 他 の 支 払 利 務 取 引 等 費 支 払 為 替 手 数 そ の 他 の 役 務 費 の 他 業 務 費 国 債 等 債 券 償 還 そ の 他 の 業 務 費 益 資 益 息 息 息 息 金 息 役 益 料 益 そ 益 益 益 そ 益 益 用 資 用 息 額 息 息 役 用 料 用 そ 用 損 用 経 費 人 件 費 物 件 費 税 金 そ の 他 経 常 費 用 貸 倒 引 当 金 繰 入 額 貸 出 金 償 却 株 式 等 償 却 そ の 他 資 産 償 却 そ の 他 の 経 常 費 用 常 利 益 別 利 益 動 産 不 動 産 処 分 益 償 却 債 権 取 立 益 そ の 他 の 特 別 利 益 別 損 失 動 産 不 動 産 処 分 損 そ の 他 の 特 別 損 失 引 前 当 期 純 利 益 人 税 、住 民 税 及 び 事 業 税 人 税 等 調 整 額 期 純 利 益 期 繰 越 金 期 未 処 分 剰 余 金 平成14年度 10,008,227 8,940,030 7,976,702 433,565 285 285 12,920 516,557 304,329 73,203 231,126 10,009 ー 10,009 753,857 753,857 8,467,014 1,747,980 1,701,314 30,271 15,726 668 81,156 20,886 60,270 3 ー 3 4,985,061 2,953,629 1,972,655 58,776 1,652,812 1,425,404 3,981 ー 190,883 32,543 1,541,213 5,417,318 213 4,260 5,412,845 1,207,829 148,752 1,059,077 5,750,702 4,079,569 △2,517,753 4,188,886 △163,848 4,025,038 平成15年度 11,471,614 10,721,422 9,931,277 629,135 ー ー 106,753 54,255 322,582 87,556 235,026 53,718 35,790 17,928 373,891 373,891 9,035,035 1,943,681 1,916,812 5,962 20,054 851 100,560 25,264 75,296 7,076 1,241 5,834 5,893,978 3,402,860 2,385,784 105,333 1,089,737 811,590 3,516 499 201,050 73,081 2,436,579 4,735,567 ー 4,972 4,730,595 61,759 31,158 30,600 7,110,388 4,264,659 △1,704,504 4,550,233 3,307,193 7,857,427 損益計算書注記 26 1. 記載金額は、千円未満を切り捨てて表示しております。 なお、以下の注記については、表示単位未満を切り捨てて表示しております。 2. 子会社との取引による収益総額 23百万円 子会社との取引による費用総額 16百万円 3. 「その他の経常費用」は、債権を売却したことによる損失37百万円を含んでおります。 4. 「その他の特別利益」は、個別貸倒引当金取崩額4,726百万円、預金保険機構からの資金援助による動産不動産取得額等3百万円他であります。 5. 「その他の特別損失」は、役員退職慰労引当金繰入額の過年度分24百万円、地位保全仮処分申立和解金6百万円であります。 6. 出資1口当たりの当期純利益 34円5銭 7. 協同組合による金融事業に関する法律施行規則別紙様式が「協同組合による金融事業に関する法律施行規則の一部を改正する内閣府令」 (平成16年4月 12日付内閣府令第43号)により改正されたことに伴い、当期から次のとおり表示方法を変更しております。前期において区分掲記していた「税引前当期 利益」 (又は「税引前当期損失」)及び「当期利益」 (又は「当期損失」)は、 当期からは「税引前当期純利益」 (又は「税引前当期純損失」)及び「当期純利益」 (又 は「当期純損失」)として表示しております。 剰余金処分計算書 (単位:千円) 科 目 当期未処分剰余金(又は当期未処理損失金) 剰 平成14年度 平成15年度 4,025,038 7,857,427 余 金 処 分 額 717,844 1,408,448 利 益 準 備 金 403,000 790,000 出 資 に 対 す る 配 当 金 289,844 278,448 金 25,000 40,000 自 己 優 先 出 資 消 却 積 立 金 ー 300,000 3,307,193 6,448,979 役 次 員 賞 期 与 繰 越 金 剰 余 金 処 分 計 算 書 自己資本の状況及 自己資本比率 自己資本の状況及び自己資本比率 (単位:千円) 平成15年3月末 平成16年3月末 17,156,898 19,745,289 金 13,146,704 12,103,310 優先出資払込金 300,000 ― 利 益 準 備 金 403,000 1,193,000 特 別 積 立 金 ― ― 次 期 繰 越 金 3,307,193 6,448,979 (△) ― ― 補 完 的 項 目 対 象 額 (B)=(C)+(D)+(E) 3,057,413 3,869,003 項 基 本 的 目 項 出 目 資 計 営 業 権 相 当 額 (A) 土地の再評価額と再評価の直前の 帳簿価額の差額の45%相当額 (C) ― ― 一般貸倒引当金 (D) 3,057,413 3,869,003 負債性資本調達手段 (E) ― ― 補 完 的 項 目 不 算 入 額 (△) 1,470,498 2,030,499 補 完 的 項 目 計 (F) 1,586,915 1,838,504 自 己 資 本 総 額 (G) 18,743,813 21,583,794 控 除 項 目 額 (H) ― ― 自 己 資 本 額 (I) 18,743,813 21,583,794 ッ ト (J)=(K)+(L) 253,906,448 294,160,694 産 (K) 235,295,262 280,015,161 オフ ・ バ ラン ス 取 引 (L) 18,611,186 14,145,533 単 体 自 己 資 本 比 率 ( I )/(J) 7.38% 7.33% リ ス ク 資 ア セ (注)協同組合による金融事業に関する法律第6条1項において準用する銀行法第14条の2に規定された基準により 算出しております。 27 粗 粗 利 益 (単位:千円) 利 区 分 平成14年度 平成15年度 資 金 運 用 収 支 7,192,049 8,777,740 資 金 運 用 収 益 8,940,030 10,721,422 資 金 調 達 費 用 1,747,980 1,943,681 223,173 222,021 役 務 取 引 等 収 益 304,329 322,582 役 務 取 引 等 費 用 81,156 100,560 10,006 46,642 そ の 他 業 務 収 益 10,009 53,718 そ の 他 業 務 費 用 3 7,076 益 7,425,229 9,046,404 業 務 粗 利 益 率 1.64% 1.81% 益 役 務 取 引 等 収 支 そ の 他 業 務 収 支 業 務 粗 利 資金調達費用は、金銭信託等運用見合費用(平成14年度ー千円、平成15年度 ー千円)を控除して表示しております。 (注)1. 業務粗利益 2. 業務粗利益率 = ×100 資金運用勘定計平均残高 資金運用勘定、調達勘定の平均残高等 科 資 金 目 運 用 勘 定 貸 出 金 預 け 金 金融機関貸付等 買 入 金 銭 債 権 資 金 有 価 証 券 調 達 勘 定 預 金 積 金 借 用 金 年 度 平成14年度 平成15年度 平成14年度 平成15年度 平成14年度 平成15年度 平成14年度 平成15年度 平成14年度 平成15年度 平成14年度 平成15年度 平成14年度 平成15年度 平成14年度 平成15年度 平成14年度 平成15年度 平均残高 452,730百万円 498,606 203,597 267,361 242,584 220,480 367 ー 3,274 65 1,989 9,645 348,214 435,247 344,135 430,076 3,945 5,000 利 息 8,940,030千円 10,721,422 7,976,702 9,931,277 433,565 629,135 285 ー 503,755 12,643 12,920 106,753 1,747,980 1,943,681 1,731,586 1,922,774 15,726 20,054 利回り 1.97% 2.15% 3.91% 3.71% 0.17% 0.28% 0.07% ー 15.38% 19.40% 0.64% 1.10% 0.50% 0.44% 0.50% 0.44% 0.39% 0.40% (注)資金運用勘定は無利息預け金の平均残高(平成14年度 2,582百万円、平成15年度 1,615百万円)を、資金 調達勘定は金銭信託等運用見合額の平均残高(平成14年度 ー百万円、平成15年度 ー百万円)及び利息(平成 14年度 ー千円、平成15年度 ー千円)を、それぞれ控除して表示しております。 受取利息および支払利息の増減 受取利息 支払利息の増減 (単位:千円) 項 28 目 平成14年度 平成15年度 受 取 利 息 の 増 減 7,236,569 1,781,391 支 払 利 息 の 増 減 1,139,630 195,700 利 鞘 利 (単位:%) 項 資 金 資 運 金 総 目 調 用 達 資 平成14年度 利 原 価 金 利 平成15年度 回 1.97 2.15 率 1.93 1.80 鞘 0.04 0.35 平成14年度 平成15年度 鞘 役務取引の状況 (単位:千円) 項 目 役務取引等収益 304,329 322,582 料 73,203 87,556 そ の 他 の 受 入 手 数 料 231,126 235,026 受 入 為 替 手 数 役務取引等費用 81,156 100,560 料 20,886 25,264 そ の 他 の 支 払 手 数 料 41,795 47,509 その他の役務取引等費用 18,474 27,786 支 払 為 替 手 数 経費の内訳 (単位:千円) 項 目 平成14年度 人 件 費 3,402,860 当 2,387,902 2,871,441 賞 与 引 当 金 純 繰 入 額 155,625 △45,358 報 酬 給 料 手 退職給付費用(勤務費用等) 社 会 保 険 料 76,483 193,484 333,618 383,292 1,972,655 2,385,784 費 780,669 962,693 等 物 件 費 事 動 務 産 不 事 経 動 産 業 365,067 328,855 200,506 293,757 事 厚 生 費 42,046 68,515 預 金 保 険 料 71,430 283,998 他 512,935 447,964 58,776 105,333 4,985,061 5,893,978 の 金 費 費 費 人 そ 税 平成15年度 2,953,629 合 計 役員報酬の内訳 (単位:千円) 常 非 役 項 目 勤 役 常 員 勤 報 役 酬 総 平成14年度 平成15年度 員 95,927 169,504 員 1,800 18,600 額 97,727 188,104 ※上記常勤役員の期末月における報酬月額(1人当り平均)は、次の通りです。 役 理 付 理 (単位:千円) 事 1,057 1,487 事 720 950 29 そ の 他 業 務 収 支 の 内 訳 その他業務収支の内訳 (単位:千円) 項 目 平成14年度 平成15年度 10,009 53,718 国 債 等 債 券 売 却 益 ー 35,790 そ の 他 の 業 務 収 益 10,009 17,928 平成14年度 平成15年度 そ の 他 業 務 収 益 (単位:千円) 項 目 3 7,076 国 債 等 債 券 償 還 損 ー 1,241 そ の 他 の 業 務 費 用 3 5,834 そ の 他 業 務 費 用 利 益 率 (単位:%) 項 総 総 資 資 産 産 目 経 当 常 期 純 (注)1. 総資産経常(当期)利益率 平成15年3月末 利 益 利 益 = 平成16年3月末 率 0.36 0.53 率 0.99 0.99 経常(当期)利益×100 総資産(債務保証見返を除く)平均残高 内国為替取引実績 (単位:百万円) 区 送 金・振 込 代 金 取 立 分 件 数 金 平成15年度 額 件 数 金 額 他の金融機関向け 49,496 201,925 49,892 253,532 他 の 金 融 機 関 から 65,613 172,962 83,542 241,707 他の金融機関向け 783 624 1,231 1,273 他 の 金 融 機 関 から 660 767 279 254 外国為替取引実績 外国為替取引はありません。 30 平成14年度 有価証券種類別平均残高 (単位:千円、%) 区 平成14年度 分 国 地 方 社 金 額 平成15年度 構成比 金 額 構成比 債 544,332 27.3 3,349,877 34.7 債 ー ー ー ー 債 1,316,227 66.1 4,827,492 50.0 式 12,663 0.6 58,306 0.6 そ の 他 の 証 券 116,066 5.8 1,409,902 14.6 貸 付 有 価 証 券 ー ー ー ー 計 1,989,260 100.0 9,645,578 100.0 株 合 (注) 当組合は商品有価証券を保有しておりません。 有 価 証 券 種 類 別 平 均 残 高 有価証券、金銭の信託の取得価格または契約価格、 金銭の信託の取引価格または契約価格、 金銭の信託の取引価格 契約価格、 時価および評価損益 時価 評価損益 (単位:千円) 区 有 価 証 分 券 金 銭 の 信 託 デリバティブ等 取得価格または契約価格 時 価 評価損益 平成14年度 4,540,387 4,590,973 50,585 平成15年度 13,666,772 13,411,834 △254,937 平成14年度 ― ― ― 平成15年度 ― ― ― 平成14年度 ― ― ― 平成15年度 ― ― ― (注) 1. 有価証券、金銭の信託の「時価」は、上場有価証券については決算日時価、非上場有価証券については価格等 の算定が可能なもの(店頭売買有価証券については証券業協会が公表する売買価格等、公募債券について は証券業協会が公表する公社債店頭気配表に掲載されている銘柄の利回りに基づいて計算した価格、証券 投資信託の受益証券については基準価格)については時価相当額、その他のものは帳簿価格です。 2. デリバティブ等商品とは、預金等と「協同組合による金融事業に関する法律施行規則第5条の7第5項各号」に 掲げる取引(金融先物取引、金融等デリバティブ取引、先物外国為替取引、有価証券デリバティブ取引等)を組 合せた商品です。 預 証 率 (単位:%) 項 預 証 目 率 平成14年度 平成15年度 (期中平均) 0.57 2.24 (期 1.07 2.61 末) (注) 預証率 = 有価証券 ÷ 預金(譲渡性預金を含む) 「協同組合による金融事業に関する法律施行規則第5条の7第5号」に掲げる取引はありません。 『第5条の7第5号』 イ. 金融先物取引等 ロ. 中小企業等協同組合法第9条の8第2項第17号に規定する金融等デリバティブ取引 ハ. 先物外国為替取引 ニ. 証券取引法第2条第8項第3号の2又は同条第14項から第16項までに規定する有価証券店頭デリバ ティブ取引、有価証券指数等先物取引、有価証券オプション取引又は外国市場証券先物取引 ホ. 証券取引法第2条第13項に規定する有価証券先物取引又は同法第65条第2項第6号ホに掲げ る外国証券市場における有価証券先物取引と類似の取引 31 貸 出 金 科 目 別 平 均 残 高 貸出金科目別平均残高 (単位:千円、%) 平成14年度 区 分 金 額 平成15年度 構成比 金 額 構成比 割 引 手 形 2,346,246 1.1 3,322,400 1.2 手 形 貸 付 21,303,113 10.4 26,604,124 9.9 証 書 貸 付 178,394,230 87.6 235,605,932 88.1 当 座 貸 越 1,554,249 0.7 1,829,015 0.6 計 203,597,841 100.0 267,361,472 100.0 合 貸出金使途別内訳 (単位:千円、%) 平成15年3月末 区 分 金 額 平成16年3月末 構成比 金 額 構成比 運 転 資 金 111,997,985 43.9 131,459,769 46.2 設 備 資 金 143,043,598 56.0 153,054,480 53.7 計 255,041,583 100.0 284,514,249 100.0 合 貸出金業種別内訳 (単位:千円、%) 平成15年3月末 区 分 金 構成比 金 額 構成比 業 13,192,472 5.1 13,215,251 4.6 農 業 35,710 0.0 1,887 0.0 林 業 ― ― ― ― 漁 業 ― ― ― ― 鉱 業 728,909 0.2 630,123 0.2 業 10,287,501 4.0 11,286,650 3.9 電気・ガス・熱供給・水道業 72,909 0.0 67,914 0.0 業 268,278 0.1 633,326 0.2 業 2,544,521 0.9 3,503,322 1.2 製 造 建 情 設 報 通 運 信 輸 卸 売 ・ 小 売 業 7,426,776 2.9 8,787,745 3.0 金 融 ・ 保 険 業 20,161,456 7.9 22,299,973 7.8 業 46,228,067 18.1 53,535,672 18.8 各 種 サ ー ビ ス 業 133,877,839 52.4 148,568,332 52.2 業 1,219,342 0.4 2,137,626 0.7 計 236,043,787 92.5 264,667,826 93.0 体 ― ― ― ― 雇 用・能 力 開 発 機 構 等 ― ― ― ― 18,997,796 7.4 19,846,422 6.9 255,041,583 100.0 284,514,249 100.0 不 そ 動 の 他 産 の 産 小 地 方 公 共 団 個人(住宅・消費・納税資金等) 合 32 額 平成16年3月末 計 貸出金担保別内訳 (単位:百万円、%) 種 当 組 有 平成15年3月末 類 合 預 価 積 証 動 金 額 平成16年3月末 構成比 金 額 構成比 金 23,301 9.1 27,510 9.6 券 ー ー 40 0.0 産 ー ー ー ー 不 動 産 96,524 37.8 110,108 38.7 そ の 他 ー ー ー ー 119,826 46.9 137,659 48.3 1,108 0.4 1,003 0.3 計 信 用 保 証 協 会・信 用 保 険 保 証 134,106 52.5 145,850 51.2 信 用 ー ー 0 0.0 合 計 255,041 100.0 284,514 100.0 貸 出 金 担 保 別 内 訳 代理貸付残高の内訳 (単位:百万円) 項 目 平成15年3月末 平成16年3月末 全国信用協同組合連合会 14,834 11,684 商 工 組 合 中 央 金 庫 2,581 1,592 中 小 企 業 金 融 公 庫 1,847 1,291 国 民 生 活 金 融 公 庫 462 365 19,726 14,934 合 計 貸出金償却額 (単位:百万円) 項 貸 出 目 金 償 却 平成14年度 平成15年度 3 額 3 貸倒引当金の内訳 (単位:百万円) 平成15年度 平成14年度 項 目 期 残 首 高 期中減少額 期 中 増加額 目的使用 その他 期 残 末 期 高 残 期中減少額 首 期 中 高 増加額 目的使用 その他 期 残 末 高 貸 倒 引 当 金 6,704 54,364 36 4,097 56,935 56,935 52,215 1,340 55,594 52,215 うち個別貸倒引当金 6,164 51,836 36 4,087 53,877 53,877 48,346 1,340 52,537 48,346 (注) 当組合は、特定海外債権を保有しておりませんので「特定海外債権引当勘定」に係る引当は行っておりません。 33 保 全 状 況 対 照 表 保全状況対照表 貸倒引当金とは、貸出金等の債権や資産に対し、将来の貸倒金額を合理的な方法で見積もり、あらかじ め費用として計上した金額です。当組合の貸倒引当金は適正な会計処理に基づき522億円を計上し、 将来の貸倒れの発生に対し十分な備えをしております。 ■自己査定に基づく区分、金融再生法に基づく資産区分、協同組合による金融事業に関する法律に基づくリスク管理債権の対照表、保全率 (単位:億円、単位未満切り捨て) 自己査定の 債務者区分 保全状況 金融再生法に基づく開示債権 A B 担保・保証等 貸倒引当金 A+B 保全額 ※1 破 綻 先 破産更生債権及び これらに準ずる債権 実質破綻先 危 破綻懸念先 要管理先 要注意先 険 26 92 187 74 89 164 88.03% 要 管 理 債 権 236 129 44 174 73.84% 常 債 23 延 滞 債 権 264 3ヵ月以上延滞債権 24 貸出条件緩和債権 235 そ の 他 の 債 権 2,320 2,453 権 破綻先債権 118 100.0% 権 正 債 118 協金法に基づく リスク管理債権 保全率 正 常 先 合 2,995 計 230 226 457 84.46% 合 計 2,845 一般的に「不良債権」と呼ばれているものは、担保や保証により保全されている部分も含んでおり、開示している債権全てが損失 につながるわけではありません。上記の図表のように担保・保証等や貸倒引当金によりカバーされております。 ※1 保全率は、貸出金などの回収可能性に応じて引当率が定められているため、 カバー率は100%にはなりません。 金融再生法開示債権の状況 (単位:百万円、%) 区 分 平成14年度 破 産 更 生 債 権 及びこれらに準 ずる債 権 危 険 要 債 管 不 理 良 正 債 権 保 貸 倒 26,288 18,719 権 47,093 23,612 82,407 54,175 192,044 245,339 計( C )=( A )+( B ) 274,451 299,514 証 等( D ) 28,606 23,076 当 金( E ) 31,957 22,683 計( F )=( D )+( E ) 60,563 45,760 担 保・保 証 等 、引 当 金 による保 全 率( F )/(A) 73.49% 84.46% 貸 倒 引 当 金 引 当 率( E )/( A − D ) 59.39% 72.94% 保 全 額 ・ 権 権( B ) 債 合 11,842 計 (A) 常 担 債 平成15年度 9,024 保 引 合 (注)1.「 破産更生債権及びこれらに準ずる債権」とは、破産、会社更生、再生手続等の事由により経営破綻に陥っている債務者に対する債 権及びこれらに準ずる債権です。 2.「 危険債権」とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収 及び利息の受取りができない可能性の高い債権です。 3. 「要管理債権」とは、 「3ヵ月以上延滞債権」及び「貸出条件緩和債権」に該当する債権です。 4. 「正常債権」とは、債務者の財政状態及び経営成績に問題がない債権で、 「破産更生債権及びこれらに準ずる債権」、 「危険債権」、 「要 管理債権」以外の債権です。 5. 「 担保・保証等(D)」は、 「不良債権計(A)」における自己査定に基づいて計算した担保の処分可能見込額及び保証による回収が可 能と認められる額の合計額です。 34 リスク管理債権の状況 管理債権の状況 (単位:百万円) 区 平成14年度 平成15年度 a 2,267 2,372 b 30,405 26,431 額 c 142 24 額 d 46,951 23,588 リ ス ク 管 理 債 権 総 額 A( a + b + c + d ) 79,767 52,417 担 26,726 21,482 担 保 ・ 保 証 を 除 く 貸 出 金 C( A ー B ) 53,041 30,934 貸 D 31,338 22,541 計 (E)=(B)+(D) 58,064 44,024 注 意 を 要 す る 貸 出 金 F( C ー D ) 21,703 8,393 貸出金残高に対する(F)の比率(F÷貸出金残高×100) 8.50% 2.94% 担保・保証等、引当金による保全率(E÷A×100) 72.79% 83.98% 貸 倒 引 当 金 引 当 率 (D÷C×100) 59.08% 72.86% 破 綻 延 3 貸 保 先 滞 ヵ 月 出 保 債 債 以 条 上 件 緩 滞 和 保 引 額 権 権 延 ・ 倒 全 分 合 額 額 債 債 証 当 権 権 等 金 B リ ス ク 管 理 債 権 の 状 況 (注)1.「 破綻先債権」とは、 元本又は利息の支払いの遅延が相当期間継続していることその他の事由により元本又は利息 の取立て又は弁済の見込みがないものとして未収利息を計上しなかった貸出金(貸出償却を行った部分を除く。以 下「未収利息不計上貸出金」という。)のうち、法人税法施行令第96条第1項第3号のイ. 会社更生法等の規定による 更生手続開始の申立てがあった債務者、ロ. 民事再生法の規定による再生手続開始の申立てがあった債務者、ハ. 破産 法の規定による破産の申立てがあった債務者、ニ. 商法の規定による整理開始又は特別精算開始の申立てがあった債 務者、 ホ. 手形交換所の取引停止処分を受けた債務者、等に対する貸出金です。 2.「 延滞債権」とは、上記1.および債務者の経営再建又は支援(以下「経営再建等」という。)を図ることを目的として 利息の支払いを猶予したもの以外の未収利息不計上貸出金です。 3.「 3ヵ月以上延滞債権」とは、元本又は利息の支払いが約定支払日の翌日から3ヵ月以上延滞している貸出金(上記1. および2.を除く)です。 4.「 貸出条件緩和債権」とは、債務者の経営再建等を図ることを目的として、金利の減免、利息の支払猶予、元本の返済 猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金(上記1.〜3.を除く)です。 5.「 担保・保証等(B)」は、 「リスク管理債権総額(A)」における自己査定に基づく担保の処分可能見込額及び保証によ る回収が可能と認められる額です。 6.「貸倒引当金(D)」は、 リスク管理債権以外の貸出金等に対する貸倒引当金は含まれておりません。 35 預 金 科 目 別 残 高 預金科目別残高 (単位:百万円) 区 流 定 平均残高 分 平成14年度 平成15年度 平成15年3月末 平成16年3月末 性 預 金 116,405 133,895 141,667 181,247 当 座 預 金 4,825 6,158 7,818 16,503 普 通 預 金 109,901 126,255 132,007 155,117 貯 蓄 預 金 387 384 290 386 通 知 預 金 1,291 1,096 1,551 9,239 性 預 金 227,049 295,564 278,200 339,738 定 期 預 金 222,913 290,028 273,311 333,634 定 期 積 金 4,135 5,536 4,889 6,103 預 金 680 615 1,346 1,222 金 660 581 1,312 1,169 納 税 準 備 預 金 20 34 33 52 344,135 430,076 421,213 522,208 金 ー ー ー ー 計 344,135 430,076 421,213 522,208 動 期 そ の 他 別 の 段 預 計 譲 期末残高 渡 性 預 合 預金者別預金残高 (単位:百万円、%) 区 金 額 平成16年3月末 構成比 構成比 357,838 84.9 407,141 77.9 法 人 63,374 15.0 115,067 22.0 一 般 法 人 60,784 14.4 106,412 20.3 金 融 機 関 2,589 0.6 8,521 1.6 金 1 0.0 131 0.0 計 421,213 100.0 522,208 100.0 貸 率 (単位:%) 項 貸 目 平成14年度 平成15年度 (期中平均) 59.16 62.16 (期 60.54 54.48 率 (注) 預貸率 = 貸出金 ÷ 預金 36 額 人 合 預 金 個 公 預 平成15年3月末 分 末) 自動機設置状況 (単位:台) 項 目 平成15年3月末 平成16年3月末 D) 0 0 自 動 預 払 機 ( AT M ) 33 33 合 33 33 自 動 引 出 機 (C 計 (注) CDおよびATMには店舗外設置分を含んでおります。 自 動 機 設 置 状 況 法定監査の状況 当信用組合は、 「協同組合による金融事業に関する法律第5条の5」に規定する「特定信用組合」 に該当しております。したがって「貸借対照表」、 「損益計算書」、 「剰余金処分計算書」等につ きましては、会計監査人の監査を受けております。 37 連 結 決 算 連結決算 ●当組合グループの主要な事業の内容と組織の構成 当組合グループは、当組合の本部のほか営業店32、子会社1、で構成され、信用組合業務を中心に、子会社はリース業務を提供しております。 ●子会社 会社名 主要業務案内 所在地 近畿産業リース株式会社 大阪市北区曽根崎2-8-5 近畿産業信用組合 梅田支店ビル6F ●連結自己資本比率(国内基準) リース業 設立年月日 資本金 当組合出資比率 平成14年11月1日 30百万円 100% 目 平成16年3月末 (単位:%) 平成15年3月末 平成16年3月末 7.37 7.34 ●連結自己資本の状況及び連結自己資本比率 項 目 出資金 (単位:千円) 平成16年3月末 12,103,310 利益剰余金 7,641,990 子会社が所有する親組合出資 [基本的項目]計 (A) 土地の再評価額と再評価の直前の 帳簿価額の差額の45%相当額 △50 19,745,251 ー 一般貸倒引当金 3,852,630 補完的項目不算入額(△) 2,015,248 [補完的項目]計 (B) 自己資本総額(A)+(B) (C) 項 資産(オン・バランス)項目 オフ・バランス取引項目 リスク・アセット等 合計 (D) 連結自己 (C) = ×100 資本比率 (D) 産 293,981,064 7.34% 21,582,632 (単位:千円) 平成16年3月末 負債及び組合員勘定 平成16年3月末 現金及び預け金 297,286,055 金融機関貸付等 ー 借用金 買入金銭債権 ー 外国為替 金銭の信託 ー その他負債 9,079,479 商品有価証券 ー 賞与引当金 134,875 有価証券 貸出金 外国為替 預金積金 521,928,398 5,000,000 ー 13,636,986 退職給付引当金 67,652 282,736,358 その他の引当金 41,366 ー 再評価に係る繰延税金負債 その他資産 2,224,709 債務保証 動産不動産 8,082,930 負債合計 (A) 繰延税金資産 4,847,588 出資金 債務保証見返 14,561,751 優先出資払込金 ー 14,561,751 550,813,524 12,103,310 ー 貸倒引当金 △52,199,009 利益剰余金 資産合計 571,177,371 株式等評価差額金 147 子会社の所有する親組合出資金 △50 (注) 「繰延税金資産」は「繰延税金負債」と相殺し、資産額が上回った場合に おいて、上回った総額を計上するものとする。 組合員勘定合計 (B) 合計(A+B) 38 14,145,533 1,837,381 ●連結貸借対照表 資 279,835,531 8,260,438 20,363,846 571,177,371 (注) 「繰延税金負債」は「繰延税金資産」と相殺し、負債額が上回った場合に おいて、上回った総額を計上するものとする。 ●連結損益計算書 科 目 経常収益 資金運用収益 貸出金利息 (単位:千円) 平成15年度 11,711,497 10,702,307 9,912,162 預け金利息 629,135 有価証券利息配当金 106,753 その他の受入利息 役務取引等収益 318,634 53,718 その他経常収益 636,837 9,265,863 資金調達費用 1,943,673 預金利息 1,916,804 給付補てん備金繰入額 借用金利息 その他の支払利息 科 (単位:千円) 目 平成15年度 利益剰余金期首残高 4,016,201 利益剰余金増加高 4,559,082 当期純利益 4,559,082 利益剰余金減少高 連 結 決 算 314,844 配当金 289,844 役員賞与 25,000 利益剰余金期末残高 8,260,438 54,255 その他業務収益 経常費用 ●連結剰余金計算書 5,962 20,054 851 ●組合及びその子会社の主な事業指標 科 目 (単位:百万円) 平成15年度 連結経常収益 11,711 連結経常利益 2,445 連結当期純利益 4,559 連結純資産額 20,363 連結総資産額 571,177 ●連結リスク管理債権 子会社は金融業務を行っていません。したがって、連結リスク管理債権は、 35ページの「リスク債権管理の状況」のとおりです。 ●事業の種類別セグメント情報 子会社は信用組合業務の附随業務であるリース業を営んでおりますが、 役務取引等費用 100,560 それらの事業の全セグメントに占める割合がわずかであるため、事業 の種類別セグメント情報を記載しておりません。 その他業務費用 7,076 ●平成15年度の事業・業績の概況 経費 5,923,674 その他経常費用 1,290,878 貸出金償却 3,516 貸倒引当金繰入額 796,475 その他の経常費用 490,887 経常利益 2,445,633 特別利益 4,735,567 償却債権取立益 その他の特別利益 特別損失 4,972 4,730,595 61,759 動産不動産処分損 31,158 その他の特別損失 30,600 税金等調整前当期純利益 7,119,441 法人税、住民税及び事業税 4,264,864 法人税等調整額 当期純利益 12ページの「平成15年度の事業概況等」のとおりです。 △1,704,504 4,559,082 39 本 支 店 所 在 地 40 本支店所在地 (平成16年7月末現在) 店番 支店名 住 所 電話番号 地図番号 40 本店営業部 〒543-0027 大阪市天王寺区筆ヶ崎町2-8 06-6772-2552 1 1 梅 田 支 店 〒530-0057 大阪市北区曽根崎2−8−5 06-6311-3851 2 2 今 里 支 店 〒537-0014 大阪市東成区大今里西3−18−7 06-6972-7701 3 7 新大阪支店 〒532-0003 大阪市淀川区宮原1−19−13 06-6393-1221 4 8 平 野 支 店 〒547-0001 大阪市平野区加美北4-1-45 06-6794-1681 5 9 香 里 支 店 〒572-0029 大阪府寝屋川市寿町50−20 072-833-3551 6 10 西淀川支店 〒555-0043 大阪市西淀川区大野1−6−10 06-6475-3351 7 11 八 尾 支 店 〒581-0869 大阪府八尾市桜ヶ丘3−52 0729-99-6456 8 13 堺 〒590-0943 大阪府堺市車之町東2−2−28 072-233-8080 9 21 京 都 支 店 〒600-8499 京都市下京区四条通堀川西入ル唐津屋町520 075-801-6111 10 22 洛 北 支 店 〒602-8441 京都市上京区大宮通今出川上ル観世町141 075-432-2171 11 23 大石橋支店 〒601-8028 京都市南区東九条東御霊町34−1 075-671-7191 12 24 舞 鶴 支 店 〒624-0914 京都府舞鶴市字下安久小字小分1007−1 0773-76-5001 13 25 宇 治 支 店 〒611-0043 京都府宇治市伊勢田町北山44−4 0774-22-1821 14 41 生 野 支 店 〒544-0005 大阪市生野区中川6-11-17 06-6752-2231 15 42 西 成 支 店 〒557-0052 大阪市西成区潮路1-7-13 06-6659-5105 16 43 東大阪支店 〒577-0808 大阪府東大阪市横沼町3-5-3 06-6723-1661 17 44 城 東 支 店 〒538-0053 大阪市鶴見区鶴見4-3-4 06-6939-8481 18 45 大正橋支店 〒550-0023 大阪市西区千代崎1-22-1 06-6581-2261 19 46 泉 州 支 店 〒596-0003 大阪府岸和田市中井町2-10-15 0724-45-2111 20 48 茨 木 支 店 〒567-0037 大阪府茨木市上穂東町4-16 072-625-1291 21 49 豊 中 支 店 〒560-0053 大阪府豊中市向丘2-10-5 06-6849-6311 22 50 難 波 支 店 〒542-0071 大阪市中央区道頓堀2-2-1 06-6212-1261 23 51 神 戸 支 店 〒650-0004 兵庫県神戸市中央区中山手通3-12-9 078-231-3911 24 52 長 田 支 店 〒653-0842 兵庫県神戸市長田区水笠通4-4-25 078-611-1874 25 53 尼 崎 支 店 〒660-0892 兵庫県尼崎市東難波町5-7-15 06-6481-5521 26 54 姫 路 支 店 〒670-0965 兵庫県姫路市東延末5-88 0792-81-7111 27 55 大 津 支 店 〒520-0814 滋賀県大津市本丸町6-57 077-527-1221 28 56 和歌山支店 〒640-8107 和歌山市三木町堀詰27 073-431-3241 29 57 橿 原 支 店 〒634-0006 奈良県橿原市新賀町254-2 0744-22-6711 30 58 奈 良 支 店 〒630-8014 奈良市四条大路1-1-34 0742-33-6965 31 59 岐 阜 支 店 〒500-8842 岐阜市金町1-5-2 058-265-2316 32 支 店 営業エリア 営業エ 営 業 エ リ ア 13 岐阜県 32 兵庫県 京都府 滋賀県 28 11 10 大阪府 27 22 21 26 25 24 12 14 4 6 7 2 18 19 23 15 16 1 3 17 5 9 8 3 1 3 1 30 20 奈良県 29 和歌山県 41 DISCLOSURE 2004 本店 大阪市天王寺区筆ヶ崎町2番8号 TEL.(06)6772-1381(代表)

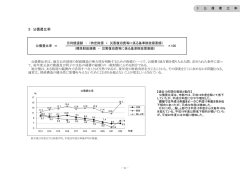

© Copyright 2026 Paperzz