1 □ 課題抽出編 ・あなたの会社ではこんな事が起こってませんか? 2 ・内部統制の観点も必要です 3 効果予測編 ・正しく購買管理ができればこれだけ利益貢献できる! 4 準備編 ・購買にはソーシングとパーチェシング 5 ・最終目的は戦略的な購買サイクルの構築です 6 ・ターゲットを決めよう 7 ・目的を明確化し、 常に意識して取り組む 8 実践編 ・購買改革のパートナーを選定しよう 9 ・購買の現状を調査してみよう 10 ・コスト削減期待値を算出してみよう 11 ・サービス内容をヒアリングしてみよう 12 ・導入候補となるシステムの種類を知ろう 13 ・システムを選定しよう 14 ・取引先から見積を取ってみよう 15 ・システムを導入しよう 16 検証編 ・継続的に評価しよう 17 ・これで終わり、 ではなく ここからが、 スタートです。 18 Copyright @ KAUNET CO.,LTD. ,2012.All rights reserved H O W T O 購 買 管 理 ? …【 課 題 抽 出 編 1 】 あなたの会社ではこんな事が起こってませんか? 全国に営業所や事業所、関連会社を展開、同種類のものを各拠点ごとに発注し、取引先も分散化。 購買結果の把握すら困難な状況になっているのではないでしょうか。 2 □ 多くの企業において、 自社の事業所や工場・研究所・関連会社などは全国に分散し、 地域毎の取引や 品目毎の取引関係が複雑化している為、 そもそも購買がどのように行われたかの結果を把握する 事さえも困難な状況にあると言えます。 特に間接材分野において、 その特徴は顕著に現われ、 購買コストダウンを目的とした取り組みや、 購買規定の整備などの改善施策が実施でていないケースが多く見られます。 昨今の厳しい経営環境、 企業の不正会計などの流れを受けて、 経営者側も購買における透明化や可 視化、 コスト削減額が財務に与えるインパクトなどを重要視し始めましたが、 購買改革プロジェク トを任命されたマネージャーが最初に直面するのは「 、実態がわからない」 という事実です。 同一グループ企業 取引先A 本社 購買方法に課題を感じる ものの、実態把握が困難 なため解決が先送りに。 部門A 部門B 関連会社・支店ご とに管理業務が分 散し、重複した管 理コストが発生。 関連会社A 関連会社B 子会社 グループ内購買会社が 複雑な受注業務や業者 への交渉を行っている。 支社 工場 配送 自社倉庫で独自 品の管理を行っ ている。 自社倉庫 社内品 支店 支店 支店 支店 事業所や地域ごと に購買を行ってい るため、 集中化や交 渉力に課題がある。 一般的には、 以下のような課題が多く見受けられます。 取引先B ●取引先が100社くらい存在しているが、 本当に100社も必要なんだろうか? 取引先C 取引先D ●購買ルールが統一されていなく、 悪く言えば何でもできる状態である為、 コンプライアンス上問題がありそうだ 。 取引先E ●購買のやり方に課題を感じるものの、 実態把握が困難な為、 先送りになってしまう。 取引先F ●同一の物品をバラバラの価格で購入していたり、 価格がわからない状態で発注している。 取引先G ●事務用品などの通信販売レベルでは 集中購買しているが、 その他の品目まで拡大しない。 取引先H ●品目毎に職務権限が分散されていて、 全社的な視点での取り組みが進まない。 集中化したいが、 地域ごとの 取引関係は維持したい。 これらの課題を如何に解決し、 購買プロセスを 「あるべき姿」 まで高めていくのか、 プロジェクトマネージャーの手腕が問われています! プロマネの 一言 今まで購買の実態について考えた事もなかったけど、 これはどうやら問題点が多 そうだなぁ よし!購買管理の実現やコストの削減は、 経営陣も期待している重 要な施策だから、 絶対にプロジェクトを成功させるぞ! 3 □ H O W T O 購 買 管 理 ? …【 課 題 抽 出 編 2 】 内部統制の観点も必要です 内部統制を単なる文書化の対応として捉える事なく、 利益を生み出す投資へと展開する。 購買管理サイクルの確立は、 内部統制の観点を持って進めていく必要があります。 昨今 「内部統制「 」CSR「 」SOX法」 など従来は見慣れぬ言葉が頻繁にメディアを賑わすように なってきました。米国のエンロン事件をきっかけに主に財務報告目的の内部統制について急速 な制度化に向けた動きの影響です。 内部統制の主な目的は 「関連法令への準拠性「 」財務報告の信憑性「 」業務の有効性と効率性」 の3 つと日本版に追加された 「財産の保全」 です。 購買においての具体的な内容としては 「購買プロセ スの標準化「 」購買内容の可視化」 があり、 それら主な内容を満たすためのITの利用ということ になります。 消耗材購買は企業としての財務会計の中の 「販売費および一般管理費」 の中のごく 一部であり、 企業 によっては5%ルールなどにより、 内部統制の実対策の対象にならないことも ありますが、今後の購買管理についてはJSOX法をにらんで考えていく必要があります。 <COSOによる内部統制フレームワーク> 企業の存続と継続的な発展に必要な3か条 財 産 の 保 全 準 関 拠 連 性 法 令 へ の 効 有 業 率 効 務 性 性 の と 信 財 憑 務 性 報 告 の <購買における考え方> 価値観や企業風土により、 顧客毎に異なる。 内 部 統 制 構 成 要 素 業者との癒着による担当者間のキックバック などのリスクを考え、洗い出すこと。 統制環境 倫理的価値観や企業風土 リスク評価 リスク管理に方法を決定する基礎 統制活動 リスクを回避するための活動 購買管理の浸透を図ること。 必要な情報が社内外に正確に伝わること。 情報と伝達 業務を管理統制するための情報把握・交換 購買データの分析→購買方針改訂→実施の サイクルプロセス。 モニタリング 統制実施の質を長期間評価する過程 日本版で追加 「複数業者間での相見積」 や 「○円以上は承認」等、 購買管理規定の制定など。 ITへの対応 購買管理で満たせる要素 購買プロセスを標準化・可視化し「 、購買管理サイクル」 を実現することが結局は、 内部統制環境そのものです。 内部統制についてネガティブな対応を行うと、 多大な工数をかけて文書化を行っただけになり、 単なる対応コストに終止してしまいます。 購買改革の切り口から内部統制を実現する事は、 外部の支出最適化・購買業務の効率化などの効果を生み、 対応そのものが単なるコストで はなく、 利益を生み出す投資活動に成り得ます。 購買改革プロジェクトを進めていく上では、 購買業務の設計において考えられるリスクの洗い出しや、 その対応を文書化するなど、 内部統 制の観点も必要になります。 プロマネの 一言 財務会計上だけの話だと思っていたらひょっとすると 購買管理の部分にまで関ってくる可能性が高そうだな。 ここは少し勉強する必要がありそうだ。 4 □ H O W T O 購 買 管 理 ? …【 効 果 予 測 編 1 】 正しく購買管理ができればこれだけ利益貢献できる! 購買管理の確立により、 最も大きなメリットといえるのが支出額の削減。 企業にとっての利益拡大に向けても、 購買管理は必要不可欠な企業活動のひとつです。 【課題抽出編1】 で述べた種々の課題やその他購買業務全般において、 自社の問題点が散見されている 場合、 購買管理の取り組みを実施する事で、 大きな効果を生み出す事が可能な状態と言えます。 単純に 「効果」 を考えた場合「 、コスト削減」 というキーワードがまず最初に浮かんでくるのではないで しょうか。 それはそれで、 当然ながらわかり易い効果という事になりますが、 最近になって購買管理の 目的は単発的なコスト削減活動に終始するだけではないという考え方が徐々に広まりつつあります。 【課題抽出編2】 で述べた、 内部統制という考え方からは、 企業価値の向上などが副次的な効果として 言えますし、 グリーン調達を積極的に推進する目的で購買管理を実施した場合、 地球環境に貢献して いる企業として、 ブランドイメージの向上にも効果を発揮すると言えるでしょう。 以下に、 購買管理がもたらす利益を挙げてみます。 購買から見たメリット 経営から見たメリット 購買額(支出額)の削減 財務の改善、利益増 業務最適化による工数の削減 経営資源の再配置、有効活用 コンプライアンス/内部統制の実現 企業運営リスクの低減、企業価値の向上 グリーン調達の徹底 地球環境への貢献、ブランドの向上 今までの考え方では、 購買部門もしくは購買担当者の実績評価として 」 といった近視眼的 な評価から 「購買」 という業務全体を捉えてきた企業が多いのかもしれません。 一方で、 近年における株主の経営に与 える影響を考えると、 財務改善や企業価値の向上、 地球環境への貢献などは、 今後も積極的に推進すべき施策であり、 これらに直接関わりを持っている分野として 「購買」 業務を捉えるならば、 購買をあるべき姿へ導く 「購買管理」 の実 現は、 重要な経営施策と考える事もできるのではないでしょうか。 継続的に売上を上げる事が難しい現在だからこそ「 、やる気」 さえあれば、 大きく企業利益に貢献できる購買管理に着手すべきと言えるでしょう。 プロマネの 一言 なるほど、 購買管理を実現する事で、 様々な企業利益に対して直接的に貢献する事 ができそうだぞ。 売上を飛躍的に上げる事が難しい今、 コスト削減による利益増や コンプライアンス、 内部統制は重要な経営施策だ! H O W T O 購 買 管 理 ? …【 準 備 編 1 】 購買にはソーシングとパーチェシング 実際にプロジェクトを始めていくにあたり、 プロセスごとの目的を明確しておくことはとても重要となってきます。 ここでは、 まず購買という活動を大きくふたつのプロセスに分け、 それぞれの解決すべき課題を明確にします。 5 □ 一口に 「購買」 といっても、 取引業者との交渉業務や、 社内購買規定の整備など、 様々な業務が 発生しています。 これらを大きく2つのステージに分けて考えると、 ひとつは 「いかに最適な 購買契約を取り付けるか」 単純に言うと 「安くてサービスの良い取引先を選定するか」 に主眼 を置いた 「ソーシング」 、 もうひとつは 「どうやって決められたルールで手間なく効率的に購買 を運用するか」 に主眼を置いた 「パーチェシング」 です。 結果としては両方のプロセスを経て 「購買」 が行われるわけですが、 実際に購買管理を行う際に はそれぞれを分けて考え、 その業務要件を明確にしないと後々混乱の元となってしまいます。 購買実績の 把握/分析 取引先選定 交渉・商品確定 ソーシング 最適な業者を選定する 具体的 活動 購買方針立案 それぞれのポイントを一言で定義すると パーチェシング 「ソーシング 「コスト削減のための手法確立」 「パーチェシング 「コスト削減効果の維持・運用」 社内の業務を定義し、 実行する ◆購買実態の整理 ◆社内ルールの規定 ◆RFxの作成 ◆支払い・経費振替 ◆サービスレベルの規定 利用 となります。 ◆発注 ◆検収検品 「ソーシング」 の主な活動としては ◆取引業者との交渉 ◆過去の購買実績が把握できない 課題 ◆取引先以外のサプライヤーが わからない ◆適正価格がわからない ◆品目選定基準が不明確 キー コスト削減のための手法確立 (1) 交渉の元となるデータの収集 (2) コスト削減機会の抽出 (3) 取引業者との交渉 ◆組織的な取り組み方が わからない ◆システム運用に手間がかかる ◆利用が定着しない であり「 、パーチェシング」 の具体的な主な活動としては ◆システムを連携できる サプライヤーが少ない (1) 化 (2)ルールの徹底(一般的にはシステムを導入する ことで徹底を図ることが多い) (3) 購買データの蓄積 です。 コスト削減効果の維持・運用 例えば購買システムを導入するだけでは、 コスト削減は実現しません。 逆にソーシングがどれだけ素晴らしくても、 現場ごとにバラバラに発注されてしまえば、 コス ト削減の機会を損失します。 2つのプロセスの目的を理解し、 それぞれに相互補完することが、 非常に重要と言えます。 プロマネの 一言 なるほど、 購買にはソーシングとパーチェシングがあるのか! 確かに購買システムを導入するだけですべて解決するわけではないな。 それぞれに必要なアクションとポイントがあるみたいだ。 H O W T O 購 買 管 理 ? …【 準 備 編2 】 最終目的は戦略的な購買サイクルの構築です 購買管理のメリットを充分に享受するためには、 単発的な活動ではなく、 購買サイクルを構築し、 継続的に実施することが大切です。 6 □ 前項で、 ソーシングとパーチェシングについて述べましたが、 例えばソーシングを頑張って実施 しても、 社内の実態を見ると決められた取引先への発注ではなく、 現場の判断で違う取引先へ発 注がなされているといった問題や、 せっかくをシステムを導入しても、 その購買結果がソーシン グに活かされていないといった問題が起こってないでしょうか。 既にお気づきだと思いますが、 ソーシングやパーチェシングはそれぞれ独立した活動ではなく、 PDCAと同じくサイクルで実行 する事で、 初めて購買の良循環が発生し、 種々の効果を創出するのです。 具体的には、 可視化→評価・分析→交渉→購買の実行 (適正化) を繰り返し行い、 課題解決に向けた 取り組みを実施する事が重要です。 購買結果の可視化や最適な購買条件を効率的に維持していく 為には、 やはりアプリケーションの存在は欠かせず、 購買システムが評価される所以です。 購買の可視化 取引先・購入品番・単価・ 数量等を把握できる状 アプリケーションで購買された 結果がデータ化される。 支出の適正化 最適な購買条件を 維持する。 態にする。 購買結果の データ化 アプリケー 購買方針の 必要な ションの 決定 行動 (適正基準) 活用 評価・分析 取引先・単価・数量・ サービス内容等が 適正であるか評価 する。 方針に則った 取引先の見直し 競争環境を整備し、 最適 な購買条件を獲得する。 交渉 繰り返しになりますが、 あくまでサイクルで行なう事が重要なのであって、 システムを導入すればOK!ソーシングだけ行えばOK!といった 単発的な活動に終始してしまう事が、 購買管理の実現に向けては最大の課題と言えるのではないでしょうか。 プロマネの 一言 そうか、 ソーシングやパーチェシングは個別に活動するのではなく、 サイクルで行 なう事が重要なのか! システムを入れる事が何よりの解決策だと思っていたけど、 サイクルを如何に回すか?を意識した業務設計が一番のポイントだな。 7 □ H O W T O 購 買 管 理 ? …【 準 備 編3 】 ターゲットを決めよう! 企業経営における原価には 「直接材」 と 「間接材」 があります。 その中で何が最も原価削減余地があるのかを見極め、 何をターゲットに削減すれば良いのか。 それを決定する必要があります。 企業における購買には、 大きく分けると製品・材の原価に含まれる 「直接材」 と、 いわゆる販売管理 費に計上される 「間接材」 とがあります。 一般的な 「購買」 のイメージは、 やはり 「直接材の調達」 と いうイメージがあるかと思いますが、 この分野は自社製品のプライス戦略や利益構造に直結する 業務なので、 当然従来から戦略的な取り組みが行なわれている分野です。 専門的なスキルを持っ た担当者が組織され、継続的なリエンジニアリングを続けてきた結果、ソーシング面での成果・ パーチェシング面での成果は、 大方刈り取られている可能性が高く、 更に日々改善を模索してい る、 いわゆる 「管理ができている」 分野と言えます。 一方で間接材分野はどうかと言えば、 第1章で述べた様な課題が散見されるケースが多く、 購買管理の手法が確立されていない状態にあると言 えます。 近年まであまり目につかなかった領域でしたし、 何から手をつけて良いのかわからないといった実態があったからです。 しかしながら、 支出している金額 (絶対額) を見ると、 決して放置すべき領域ではない事がわかります。 削減効果=純利益として捉えるならば、 売 上を上げる為に費やす企業資源を鑑みると、 この分野に対する取り組み自体のROIは非常に高いと言えるでしょう。 直接材 オフィス系 間接材 工場系 品目例 原料、製品の部材など OA 機器、サービス材など 機械部品、工具など アイテム数 管理できる範囲 膨大 更に膨大 管理購買への取り組み 従来より積極的に取り組んでいる コスト削減手法が確立している 品目によって 集中購買している程度 管理できていない 内部統制 できている できていない できていない 購買手続の工数 戦略的に必要 業務コストが高い 業務コストが高い コスト削減余地 △ ○ ◎ 15 億∼25 億円 30 億∼50 億円 支出金額例 1500 億∼2000 億円 上記の表は、 製造業をイメージして作成したサンプルですが、 間接材の支出はどんな業態でも必ず発生しているはずですし、 中身の違いこそあ れ、 削減手法が確立されていない事例の方が多いのではないでしょうか。 間接材の特徴として、 材を消費する部門やアイテムが多岐に渡り、 1件 あたりの金額にも相当のバラツキがある事から、 一定のルールが確立できず、 結果的に現場主導の分散購買がなされてきているのです。 「やり易さ」 や 「スピード感 (即効性) 」 を重視するのであれば、 手付かずの間接材にメスを入れる事をお勧めしますし、 その中でも更にスピード感 を持って実行できる品目にターゲットを据えて、 成果を享受しながらの段階的な拡大アプローチがお勧めです。 プロマネの 一言 直接材は従来からコスト削減への取り組みができているし、 ターゲットは全く手が ついてない間接材の方だな。 わが社は製造業で工場を複数かかえているし金額も大きいので、 工場で使っている 間接消耗材を中心に検討してみよう。 これが10%下がったら大きいぞ! 8 □ H O W T O 購 買 管 理 ? …【 準 備 編4 】 目的を明確化し、 常に意識して取り組む ここまでで、 購買管理がもたらす様々なメリットについて述べてきました。 その中で、 貴社が何を最大の目的にし、 購買管理を行うのかといったことを明確にし、 意識して取り組むことが成功への第一歩です。 購買改革のプロジェクトを進めていく上では、様々なシチュエーショ ンで、 現場の担当者や要求元、 経営層などと議論を進めていく事になろ プロジェクト 責任者 経営会議 うかと思います。 どんなプロジェクトも同じだとは思いますが、 それぞ プロジェクト リーダー れの立場では 「それぞれの思い」 があり、 総論として理解を得られても、 各論に入ると・ ・ ・といった場面に多く遭遇すると予想できます。 とかく、 詳細部分の議論に入れば入るほど、 全体の目的を見失いがちに なり、 部分最適の考え方を主張されたり、 できない理由を列挙するよう 現 場 担 当 者 な状態になったりもします。 そうなる前に、という訳ではないですが、プロジェクトの初期段階で は、 全体の目的をしっかりと定義し、 プロジェクトメンバーへ共有する と共に、経営層に対しても目的の共有と目標とする成果イメージをす り合わせましょう。 経 理 担 当 本 社 購 買 経 営 企 画 担 当 情 報 シ ス テ ム 担 当 例示 【目的】 【期待される効果】 【目標数値】 最適な 購買環境の実現 購買コスト削減 サービスの向上 5∼10%のコストダウン 例外購買件数80%削減 業務効率化の実現 業務の効率化による 派遣社員などの 削減・再配置 人件費の削減 50%の 工数削減 継続的なコスト削減 組織的な内部統制 購買組織の再定義 KPIの設定・評価 購買サイクルの マネジメント 例えば、左の図のような事になりますが、目的 や成果イメージを共有する事で、 少なくともそ こへ向かう方向性は統一できますし、 議論がブ レそうになった時ほど、 当初の目的に立ち返る 事が大切だと言えるでしょう。また、経営層の 理解を得る事で、 会社全体の経営施策である事 を認識できますし、会社の方向性に対して「や らない」という意見よりは、 「やるための課題」 といった建設的な視点から議論を展開する事 ができるようになるでしょう。 いずれにしても、 プロジェクトを推進する上では、 購買部門・経営企画部門・システム企画部門・経理部門、 現場など様々な関係部門と横断的に議 論を進めていく必要があり、 それぞれの立場やベネフィットも違う訳ですから、 全体の目的を常に意識しておく事が大切ですね。 プロマネの 一言 よーし!目標も決まったぞ。 詳細の検討に入ると目的そのものを見失いがちなの で、 注意が必要だな。 早速プロジェクトのメンバーを集めて、 どんどん進めて行こう!! ・ ・ ・ ・でも何からやればいいんだろう・ ・ ・

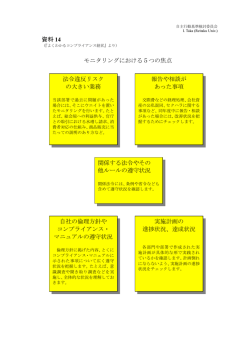

© Copyright 2026 Paperzz