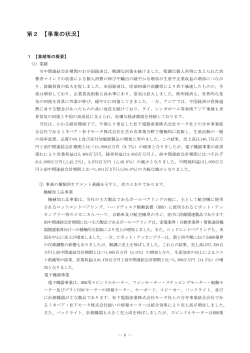

更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 第2 【事業の状況】 1 【業績等の概要】 (1) 業績 当連結会計年度におけるわが国経済は、景気の先行きには、少し明るい兆しが見えてきたものの、 いまだ雇用や所得に対する不安は解消されず、引き続き厳しい状況で推移いたしました。 当業界におきましても、個人消費の低迷、自己破産の増加、さらに業種・業態を超えた競争の激 化など、依然として厳しい環境が続いております。 このような中、カード事業におきましては、新規提携先の拡大や各種キャンペーンを実施し、ク レジット事業では、新商品の開発や新分野での取扱いなどに積極的に取り組みました。ファイナン ス事業では、住宅ローン保証業務の拡大に取り組むほか、金融機関との新規提携先の拡大や既存取 引先の活性化などに取り組み、個人ローン保証業務の拡大などに努めました。 また、全国の営業ネットワークの再構築をさらに加速させるとともに、業務の集約化、効率化を 推進し、組織全体の営業力の強化と生産性の向上に結びつけてまいりました。 さらに、コミットメントラインの設定やコマーシャルペーパー、社債の発行など資金調達の多様 化を図り、金融費用の圧縮にも努めました。 以上の結果、当社グループの業績は、連結取扱高2兆1,608億円(前期比3.2%増)、連結営業収益 1,458億11百万円(前期比1.6%増)、連結経常利益114億43百万円(前期比38.6%増)、連結当期純利益 60億13百万円となりました。 (2) 部門別の状況 (総合あっせん) 当部門の連結取扱高は4,475億50百万円となりました。 新規提携戦略として、スポーツクラブなどの月会費の発生する業種との提携を積極的に推進いた しました。会費のカード利用や各種キャンペーンを実施することで、利用会員数や取扱高の増加を 図りました。 また、カードの利用がすべてリボルビング払いになる「Jリボサービス」を開始いたしました他、 会員の要望に応えて「ご利用代金明細書」を全面改訂するなど、会員サービスの向上にも取り組み ました。 (個品あっせん) 当部門の連結取扱高は4,785億73百万円となりました。 「据え置きローン」「隔月プラン」「盗難見舞金付きバイクローン」などの商品を開発し、お客 様や加盟店の多様化するニーズにも積極的に対応するなど、新分野での取り組みに注力してまいり ました。 また、提携先の拡大とショッピングクレジットの利用促進を図るため、「プレ50周年キャンペー ン」を実施するなど、営業基盤の強化と取扱いの拡大に努めてまいりました。 ― 9 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 (信用保証) 当部門の連結取扱高は4,814億10百万円となりました。 住宅ローン保証業務におきましては、収益性の向上および良質債権の確保のため、加盟店管理や 適正与信の徹底などに取り組みました。 金融機関個人ローン保証業務では、マイカーローン・リフォームローンを主力商品として、新規 提携および既存提携先の取引深耕を推進いたしました。 (融資) 当部門の連結取扱高は2,820億49百万円となりました。 キャッシングサービス拡充の一環として、CD・ATMでのキャッシングの利用およびATMでの随時返 済を24時間対応といたしました他、金融機関とのキャッシングネットワークの拡大に積極的に取り 組み、利用可能なCD・ATMは約135,000台になりました。 (その他) 当部門の連結取扱高は4,713億10百万円となりました。 当部門の主力である集金代行業務におきましては、インターネットを利用した「サイバーJ」シリ ーズ3商品のラインアップを完了し、商品競争力・効率性・採算性の向上を図りました。 連結部門別取扱高 (単位 期別 部門別 前連結会計年度 (自 平成14年4月1日 至 平成15年3月31日) 百万円:未満切り捨て) 当連結会計年度 (自 平成15年4月1日 至 平成16年3月31日) 金額 金額 構成比 構成比 総合あっせん 412,163 % 19.7 個品あっせん 462,430 22.1 478,573 22.1 信用保証 474,802 22.7 481,410 22.3 融資 292,771 14.0 282,049 13.1 その他 450,806 21.5 471,310 21.8 2,092,974 100.0 2,160,895 100.0 合計 ― 10 ― 447,550 % 20.7 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 (3) キャッシュ・フローの状況 当連結会計年度における現金及び現金同等物は、446億65百万円と前年同期と比べ409億7百万円 の減少となりました。 各活動におけるキャッシュ・フローの状況は以下のとおりです。 (営業活動によるキャッシュ・フロー) 当連結会計年度における営業活動による資金の増加は、117億4百万円(前年同期比61億9百万円 増)となりました。これは主に、債権の流動化(248億円)により売上債権の増加が抑えられたことに よるものです。 (投資活動によるキャッシュ・フロー) 当連結会計年度における投資活動による資金の減少は、34億20百万円(前年同期比16億39百万円 減)となりました。これは、今後の営業戦略強化に向けての組織改編、システム投資、及び賃貸資産 の有形・無形固定資産取得の支出によるものです。 (財務活動によるキャッシュ・フロー) 当連結会計年度における財務活動による資金の減少は、491億91百万円(前年同期比997億96百万円 減)となりました。これは、借入金を524億75百万円圧縮し、コマーシャルペーパーが45億円減少し たことによるものです。この減少は、コミットメントライン額を増額したことにより流動性リスク への備えができ、流動性預金を借入金等の返済に回したことによるものです。 ― 11 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 (4) 提出会社の事業の種類 当社の事業は、総合あっせん、個品あっせん、信用保証、融資の4部門を主力とし、この他に集 金代行業務、損害保険の代理店業務等を行っております。 主要な業務の内容は次のとおりであります。 イ 総合あっせん 当社が信用調査のうえ承認した顧客(以下会員と云う)にクレジットカードを発行し、会員は 当社が提携する加盟店(百貨店、専門店、飲食店、ホテル、レジャー施設等)でカードを提示し 署名することにより、買物やサービスの提供を受けられます。代金は当社が会員に代って加盟 店に一括して立替え、会員から約定の支払方法(分割払い等)で回収します。 なお、クレジットカードには当社が自ら発行しているプロパーカードと、当社が提携する百 貨店、量販店等提携先独自の専用カードを発行から代金回収まで代行する提携カードがありま す。 ― 12 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc ロ 印刷日時:04/07/07 13:25 個品あっせん 当社が提携する加盟店およびメーカー、商社等の系列下にある販売店で不特定の消費者が分 割払い等で物品の購入あるいはサービスの提供を受ける場合、当社が消費者の信用調査を行い 承認したものについて代金の立替払いを行ったうえで、約定の分割払いまたは一括払いで消費 者より立替代金の回収を行っております。 ― 13 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc ハ 印刷日時:04/07/07 13:25 信用保証 当社が提携する加盟店(主に自動車販売店、住宅関連業者等)が購入の申込みを受けて、当社 がその顧客の信用調査を行った結果、保証引受を承認したものについて提携金融機関から融資 を行い、当社が債務の保証ならびに割賦代金回収業務を代行いたします。 オートローンや住宅ローンがあります。 また、提携する銀行、生命保険会社、損害保険会社が行う住宅ローンおよび消費者ローンに ついて、当社が信用調査と債務の保証を行っております。なお保険会社との提携にあってはそ の回収業務も引受けております。 ― 14 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc ニ 印刷日時:04/07/07 13:25 融資 当社が申込みを受けた消費者に対し信用調査を行って直接融資をするもので、直接型融資(無 担保扱い)、土地建物を担保とする直接型融資(担保扱い)および住宅ローンがあります。また、 損害保険会社との提携による積立ファミリー交通傷害保険、長期総合保険など積立保険の解約 返戻金等を担保として「一時払保険料」を融資する保険料ローン等があります。 このほか、当社のクレジットカード会員やローンカード会員に対し、当社窓口ならびに、当 社および提携先のキャッシュディスペンサー(CD)や銀行のCD・ATMで融資するキャッシングサー ビスがあります。 ― 15 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc ホ 印刷日時:04/07/07 13:25 その他 損害保険の代理店業務、集金代行業務およびリース業務などがあります。 (5) 部門別営業収益構成比率 部門別 前連結会計年度 (自 平成14年4月1日 至 平成15年3月31日) (%) 当連結会計年度 (自 平成15年4月1日 至 平成16年3月31日) (%) 総合あっせん 8.2 8.0 個品あっせん 24.8 25.3 信用保証 22.9 21.7 融資 38.3 39.6 その他 5.5 5.2 金融収益 0.3 0.2 100.0 100.0 合計 (6) 部門別取扱高構成比率 部門別 前連結会計年度 (自 平成14年4月1日 至 平成15年3月31日) (%) 当連結会計年度 (自 平成15年4月1日 至 平成16年3月31日) (%) 総合あっせん 19.7 20.7 個品あっせん 22.1 22.1 信用保証 22.7 22.3 融資 14.0 13.1 その他 21.5 21.8 100.0 100.0 合計 ― 16 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 2 【営業実績】 (1) 部門別営業収益 部門別 前連結会計年度 (自 平成14年4月1日 至 平成15年3月31日) (百万円) 当連結会計年度 (自 平成15年4月1日 至 平成16年3月31日) (百万円) 前年同期比(%) 総合あっせん 11,797 11,673 △1.1 個品あっせん 35,659 36,943 3.6 信用保証 32,819 31,599 △3.7 融資 55,073 57,793 4.9 7,840 7,493 △4.4 364 309 △15.2 143,556 145,811 1.6 その他 金融収益 合計 (注) 部門別営業収益の主な内訳は次のとおりであります。 総合あっせん 顧客手数料・加盟店手数料 個品あっせん 顧客手数料・加盟店手数料 信用保証 保証料・事務手数料 融資 利息 (2) 部門別取扱高 部門別 総合あっせん 個品あっせん 信用保証 融資 その他 合計 前連結会計年度 (自 平成14年4月1日 至 平成15年3月31日) (百万円) 412,163 (409,204) 462,430 (426,491) 474,802 (449,233) 292,771 (292,510) 当連結会計年度 (自 平成15年4月1日 至 平成16年3月31日) (百万円) 447,550 (445,263) 478,573 (442,305) 481,410 (454,233) 282,049 (281,836) 前年同期比(%) 8.6 3.5 1.4 △3.7 450,806 471,310 4.5 2,092,974 2,160,895 3.2 (注) 1 ( )内は元本を表示しております。 2 取扱高の主な内訳は次のとおりであります。 総合あっせん :クレジットカードによるあっせん取引であり、取扱高の範囲はアドオン方式については クレジット対象額に顧客手数料を含めた額であり、リボルビング方式についてはクレジ ット対象額であります。 個品あっせん :個別契約による割賦購入あっせん取引であり、クレジット対象額に顧客手数料を含めた 額であります。 :顧客が当社の提携する金融機関等から融資を受ける際に、当社が顧客の債務を保証する 信用保証 業務であり、取扱高の範囲は残債方式のものは保証元本であり、アドオン方式のものは 保証元本に利息と保証料を含めた額であります。 :顧客に当社が融資する取引であり、取扱高の範囲は残債方式のものは融資額であり、ア 融資 ドオン方式のものは融資額に利息を含めた額であります。 ― 17 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 (3) カード会員数、利用者数及び加盟店数 部門 当連結会計年度 (平成16年3月31日) 区分 カード会員数 6,770,726名 総合あっせん 加盟店数 298,019店 利用者数 1,863,380名 加盟店数 280,581店 利用者数 961,418名 個品あっせん 信用保証 (注) 1 カード会員数とは期末におけるカード発行延人数であります。 2 利用者数とは期末残高のある延人数であります。 (4) 部門別信用供与件数 当連結会計年度 (自 平成15年4月1日 至 平成16年3月31日) (件) 部門別 総合あっせん 38,284,895 個品あっせん 1,586,472 信用保証 946,324 融資 7,079,919 計 47,897,610 ― 18 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 (5) 融資における業種別貸出状況 前連結会計年度 (平成15年3月31日) 貸出金残高 構成比 契約件数 (百万円) (%) (件) 業種 当連結会計年度 (平成16年3月31日) 貸出金残高 構成比 契約件数 (百万円) (%) (件) 製造業 ― ― ― ― ― ― 農業 ― ― ― ― ― ― 林業 ― ― ― ― ― ― 漁業 ― ― ― ― ― ― 鉱業 ― ― ― ― ― ― 建設業 16 0.0 3 1 0.0 1 電気・ガス・熱供給・水道業 ― ― ― ― ― ― 106 0.0 2 64 0.0 1 2,274 0.6 4 1,151 0.3 4 ― ― ― ― ― ― 不動産業 909 0.2 6 43 0.0 2 サービス業 420 0.1 4 ― ― ― ― ― ― ― ― ― 368,094 99.1 1,150,606 363,181 99.7 1,123,705 ― ― ― ― ― ― 371,822 100.0 1,150,625 364,441 100.0 1,123,713 運輸・通信業 卸売・小売・飲食店 金融・保険業 地方公共団体 個人 その他 合計 (6) 融資における担保別貸出状況 担保の種類 前連結会計年度 (平成15年3月31日) (百万円) 有価証券 当連結会計年度 (平成16年3月31日) (百万円) 539 355 債権 2,266 1,144 商品 ― ― 不動産 14,475 11,366 その他 7,669 6,127 24,949 18,995 保証 ― ― 信用 346,872 345,446 371,822 364,441 計 合計 ― 19 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 3 【対処すべき課題】 消費者信用業界を取り巻く環境は、激しく変化し予断を許さない厳しい状況にあります。このよう な状況の中で、当社が100周年に向かってさらなる進化を遂げていくためには、「イノベーション50」 で掲げた改革を貫徹していくことが必要であり、その成果を、営業力や債権管理などの強化、高度化 に結びつけ、事業収益力の強化と生産性の向上を通して、企業価値の向上に結びつけていくことが最 も重要であると考えております。 また、CSとコンプライアンス、すなわち株主の皆様をはじめ、お客様、お取引先の皆様の満足度を さらに引き上げていくとともに、法令遵守を含む規律正しい社風が企業に求められているということ を全役職員が理解し、実践していくことが、今、何よりも大切なことであることと考えております。 4 【事業等のリスク】 有価証券報告書に記載した事業の状況、経理の状況等に関する事項のうち、投資者の判断に重要な 影響を及ぼす可能性のある事項には、以下のようなものがあります。 1. 法的規制等について (1) 割賦販売法、特定商取引法 当社の総合あっせん、個品あっせん関連に事業は「割賦販売法」の適用を受けております。こ のため当社は割賦販売法に基づき、北海道経済産業局に割賦購入あっせん業者の登録を行ってお ります。したがって、当社の総合あっせん、個品あっせん事業は割賦販売法の適用を受け、各種 の規制(取引条件の表示、書面の交付、契約解除等に伴う損害賠償の額の割賦購入あっせん業者に 対する抗弁権、支払い能力を超える購入の防止など)の対象となっております。 また、当社が直接適用を受けるものではありませんが、当社グループの提携先の中に「特定商 取引法」の適用を受ける先があります。特定商取引法は、特定商取引(訪問販売、通信販売及び電 話勧誘販売に係る取引、連鎖販売取引、特定継続的役務提供に係る取引並びに業務提供誘引販売 取引)に関する法令ですが、これまでにクーリングオフの延長、役務取引や電話勧誘販売の規制、 特定継続的役務における指定役務の追加等の改正が実施されてまいりました。同法の適用を受け る提携先の動向によっては、当社の総合あっせん、個品あっせんが影響を受ける可能性がありま す。 (2) 貸金業規制法、出資法、利息制限法 当社の融資事業は「貸金業の規制等に関する法律」(以下「貸金業規制法」といいます。)、 「出資の受入、預り金及び金利等の取締りに関する法律」(以下「出資法」といいます。)の適用 を受けております。このため当社は、貸金業規制法に基づき、北海道財務局に貸金業登録を行っ ております。また、当社の融資事業は各種の規制(過剰貸付の禁止、貸付条件の提示、書面の交付、 帳簿の備付け、取立行為の規制、標識の提示、債権証書の返還など)を受けております。 平成12月6月に「貸金業の規制等に関する法律の一部を改正する法律」が施行され、出資法の 貸出金利が上限29.2%に引き下げられましたが、当社の融資金利はこの施行前から上限金利を下 回る水準であり、業績に対する影響はありませんでした。 なお、利息制限法に定められた利息の上限を超過する部分につきましては、利息制限法第2条 により任意に支払ったときは、返還を請求することができないとされております。また、貸金業 ― 20 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 法第43条では当該超過分を債務者が利息として任意に支払ったときは、有効な債務の弁済とみな すとの「みなし弁済」規定があります。業界において、この超過部分の返還訴訟が増加しており ますが、当社は過去において、超過部分の無効の申し出によって、重要な損害を受けたことはあ りません。 (3) 個人情報保護法 当社グループでは、保有しております個人信用情報を含めた個人情報の取扱いは従前より厳格 に行ってまいりましたが、万一、情報の紛失や漏洩事件が発生すれば、社会的信用の失墜、損害 賠償責任などが発生し、業績に影響を与える可能性があります。 これらの当社の事業に関連する法令が改正された場合は、その内容によっては当社グループの 業績に影響を与える可能性があります。 2 資金調達および調達金利の変動について 市場の動向により調達金利は変動いたしますが、融資における適用金利、総合あっせん、個品あ っせんにおける提携先およびお客様との取引条件は、同業他社との競合の状況などの様々な要因に より総合的に決定され、更に規約や契約書の変更を伴います。このため、調達金利の変動を伴う金 融情勢の変化が、当社グループの業績に影響を与える可能性があります。 なお、平成16年3月末日における当社グループの固定金利による借入は、借入全体(普通社債、コ マーシャルペーパー含む)の58%です。 当社は当決算期間中に、日本格付研究所株式会社(JCR)、株式会社格付投資情報センター(R&I)の 2社から、各々長期債はA‑・BBB+、コマーシャルペーパーはJ−1・a−2の格付けを受けております。 また、コマーシャルペーパーの発行限度額は2,000億円あり、当面の資金調達は困難なものでないと 考えております。しかしながら、当社グループの業績が悪化すれば、格付けや信用力が低下し、資 本市場や金融機関からの調達コストの上昇などを招き、業績に影響を与える可能性があります。 3 貸倒れ増加について 最高裁判所の調査によると、個人の破産件数は平成13年は約160千件、平成14年は約215千件、平 成15年は約242千件と増加傾向にあります。また、平成13年4月に施行された「民事再生法」では個 人の民事再生が制度化されました。これらの申請件数が、今後更に増加するようなことがあれば、 貸倒れが増加し、当社グループの業績に影響を及ぼす可能性があります。 ― 21 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 4 印刷日時:04/07/07 13:25 情報システムについて (1) 災害対策 当社の基幹コンピューターシステム「JANET」は、プロセス、I/O(入出力)、監視の3センター から構成されており、I/O、監視の両センターは災害発生時プロセスセンターでの代替処理が可 能な設定となっております。プロセスセンターは、経済産業省「情報処理サービス業情報システ ム安全対策実施事業所」認定取得の情報センター運営専門会社に委託しており、地震対策(耐震壁、 免震床装備)はもとよりライフラインの切断に対しても数十時間の自家供給が可能であります。 したがって、相当規模の地震が発生したとしても、JANETには大きな影響はないものと考えてお りますが、仮にセンターが被災した場合は、JANETが停止する懸念があります。その場合、臨時的 な業務運用を行うため、お客様へのサービスに支障をきたす可能性があります。 (2) 情報漏洩 当社では、お客様の信用情報を含めた個人情報ならびに提携先との取引条件などの当社事業に 関する情報は、大半をJANETで一元管理しております。当然にJANETの端末操作権限は役職員に限 定しておりますが、安全管理上、その他に次のような対策を実施しております。 ①JANETのホストコンピューターは、㈶日本情報処理開発協会(経済産業省の外郭団体)の「プライ バシーマーク」認定、及び「ISMS」(情報セキュリティマネジメントシステム)認証を取得した 情報センター運営専門会社のセンター施設に設置してあります。 ②端末機の機能は、設置場所、操作者の役職や職種により、業務上必要な範囲の操作に制限した 設定としております。 ③一連の端末操作は、操作履歴を取得し、正当な操作か否かの監査を日々実施しています。 ④システム開発、運用担当者によるシステムアクセスは、事前に操作可能なIDを申請、承認する 手続を要する他、使用後のID返却管理等を行っております。また、操作が適正に実施されてい るかを日々監視してりおます。 ⑤端末機には外部記憶媒体への入出力装置は付属させておらず、個人でのデータ持ち込みや反映、 外部記憶媒体へのデータ書き出し、記録が行えない環境となっております。 ⑥JANETのネットワークは専用ネットワークであり、外部とのアクセスパスを一切遮断しておりま す。 インターネットの利用を始め、外部とのメール送受信は一切行えません。 ― 22 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 5 【経営上の重要な契約等】 特記事項はありません。 6 【研究開発活動】 特記事項はありません。 7 【財政状態及び経営成績の分析】 (1) 財政状態の分析 (流動資産) 当連結会計年度末における流動資産の残高は、2兆6,697億39百万円となり、前連結会計年度末と 比較し167億33百万円減少しました。 主な要因は、手許流動性預金を圧縮(前年同期比409億25百万円減少)したことによるものです。 この圧縮は、コミットメントライン額を500億から1,000億円に増額した結果、流動性リスクの備え ができたことによるものです。また、信託方式による流動化を実施したことにより、割賦売掛金は 238億79百万円減少しております。信用保証割賦売掛金については、保証月販、住宅ローン等の取扱 増加により前年同期比286億78百万円の増加となりました。 (固定資産) 当連結会計年度末における固定資産の残高は1,176億10百万円となり、前連結会計年度末と比較し 13億52百万円増加しました。 これは、無形固定資産のソフトウエアにおいて、償却等により前年同期比43億90百万円減少したも のの、投資有価証券において、時価評価により前年同期比52億73百万円増加したことによるもので す。 (流動負債) 当連結会計年度末における流動負債の残高は2兆2,685億88百万円となり、前連結会計年度末と比 較し452億19百万円減少しました。 これは、短期借入金(前年同期比216億68百万円減少)及び1年以内返済長期借入金(前年同期比417億 32百万円減少)の減少によるものが大きく、この減少は手許流動性預金を圧縮し借入金の返済に回し たことによるものです。 (固定負債) 当連結会計年度末における固定負債の残高は4,307億12百万円となり、前連結会計年度末と比較し 218億62百万円増加しました。 これは、資金調達の多様化を意図した社債の発行(100億円)と長期借入金の増加(前年同期比109億25 百万円増)によるものです。 (資本) 当連結会計年度末における資本の残高は880億25百万円となり、前連結会計年度末と比較し79億86 百万円増加しました。 主な要因は、利益剰余金が当期純利益の増加等によって前年同期比38億7百万円増加したこと、及 び、その他有価証券評価差額金が市場株価の上昇により前年同期比41億89百万円増加したことによ るものです。 ― 23 ― 更新日時:2004/07/07 13:25 ファイル名:020_0271200101606.doc 印刷日時:04/07/07 13:25 (2) 経営成績の分析 当連結会計年度における営業収益は、信用保証収益の落ち込みがあるものの、個品あっせんや融 資の収益増加が寄与し、145,811百万円(前期比2,255百万円(1.6%)の増加)となりました。 また、営業費用は134,520百万円(前期比928百万円の減少)となりました。これは支払利息等の金 融費用が減少(前期比1,105百万円の減少)したこと、及び、販売費及び一般管理費が前期比177百万 円の増加でほぼ横這いに推移した結果です。販管費においては、債権内容の良質化を進めるための 貸倒償却の増加、年金関連費用等による人件費の増加がありましたが、経費削減に努めたことによ る物件費の減少、新規開発投資がピークアウトしたことと経費削減に努めた結果による電算費の減 少で、全体としては僅かな増加にとどまりました。 以上の結果、営業利益は11,290百万円(前期比3,183百万円(39.3%)の増加)、経常利益は11,443百 万円(前期比3,185百万円(38.6%)の増加)となり、当期純利益は6,013百万円と大幅な増加となりま した。 ― 24 ―

© Copyright 2026 Paperzz