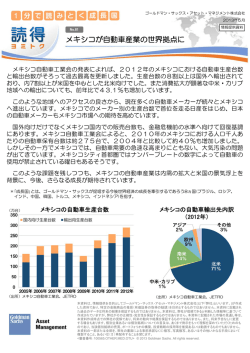

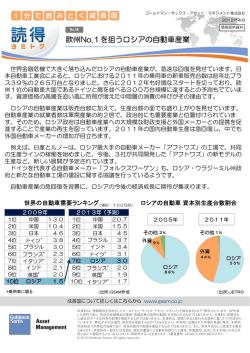

情報提供資料 GSAM 会長 2012年5月 ジム・オニールの視点 また同じ 5 月が到来したのか? また本当に同じような5月がやってきたのでしょうか?同じようなことが、いとも簡単にまた起きているので、 信じなれないくらいです。私は、今年に入ってからずっと、5月にかけて相場は大きく上昇すると、多くの人々 に言い続けてきました。そして、夏の相場はかなり厳しいものになり、そしてちょうど時計の針が回転するよう に、秋になると市場が高値を更新すると予想しています。私の予想では、S&P 500種株価指数(S&P 500)は、 市場の調整が始まる前に、1,470ポイントから1,480ポイントのレンジを付けると見ていました。しかし、この点 について申し上げれば、いつもは「5月」に始まることが、今年も昨年同様4月に始まったせいか、こうした動き が早く始まったように思えます。この5月要因の存在を否定すべく、最近いくつかの論文を読んでみましたが、 驚いたことに、実際のデータを追ってみると、間違いなくそうした要因があることが分かります。つまり、もし 5月から10月の間の時期を6ヵ月の休暇期間として投資を止め、その後何事もなかったかのように投資を再開した とすると、年率のリターンは、かなり高いものになるのです。もちろん、こうした現象がこんなにしばしば起こ るのはどうしてなのかについて、つじつまの合う理由を見つけ出すのは、非常に困難です。そして、多くの疑い 深い人たちが指摘する通り、それがそう頻繁に起こるものではありません。 ともかく、S&P 500の勢いはこのところ衰えを見せてはいますが、興味深いことに、現在の水準はトレンドライ ンのやや上にあり(しかも、200日移動平均線のかなり上にあり)ます。ですから、今の状況は、ただの株価調 整局面なのでしょう。 私のようなマンチェスター・ユナイテッドの長年のファンにとっては、少なくとも過去20年間、この時期になる といつもプレミア・リーグ・トロフィーを獲得し、ヨーロッパ・チャンピオンズ・リーグ決勝やFAカップ決勝に も出場するという良い思いをしてきたので、この5月問題をあまり気にせずにすんでいました。しかし、今年は、 悲しいかな、カップを飾る棚も空で、しかもマンチェスター・シティが44年振りにリーグ・チャンピオンになる 可能性があるのです。このことについては、後述します。 欧州。さらなる混乱か? 先週の始めに、妻とともにとても変わった劇を鑑賞しましたが、その観劇の途中で、「この劇の混乱ぶりは、ま るで今の欧州地域のようだ」と思いました。先週、私は、フランス、そして特にギリシャの選挙結果が大きな影 響を及ぼす可能性があると指摘しました。何人かの方々に指摘されましたが、いつもギリシャ経済の重要性を否 1 定するような発言をする私が、今回ばかりは、ギリシャの選挙の方がフランスの選挙よりも、短期的には影響が 大きいと述べたことは、まったく皮肉なことでした。フランスの選挙については、後でも触れますが、もう数カ 月も前から結果は予測されており、オランド候補が過半数を獲得して勝利することもほぼ世論調査の結果通り だったので、先週フランスで何か特に新しいことが起こったとは言えないのではと考えています。ドイツの選挙 結果に対する反応だけは、予想外のことでした。 ギリシャ ギリシャ国民は、数週間以内にもう一度選挙を行って、単純明快な選択をすることになりそうです。選択肢は、 欧州通貨同盟(EMU)に残って同盟国が差し伸べた寛大なコミットメントと支援にすがるか、あるいは、再度ド ラクマという通貨を復活させて、多くの銀行の破綻やその他予想不可能な結果を引き起こすリスクを冒すかとい うものです。世論調査では、極左グループが勢力を伸ばしそうな状況で、2つの選択肢のどちらが選ばれてもお かしくないという事態が、極めて現実的なものとなってきています。先週も申しましたが、ユーロに関しては、 一旦混乱が静まった後は、ギリシャのユーロ離脱がどれほど大きな影響を及ぼすか、あまりはっきり分かりませ ん。 フランスの選挙とドイツ すでに述べました通り、先週のオランド候補の勝利については、さして新たな情報はありませんでした。つまり、 ある意味、すべての情報は織り込み済みであったわけです。多くの知人にきいても、ほとんどが、発言内容はと もかく、オランド政権下のフランスは、成長協定の補完計画を推し進めるとは思うが、財政協定の精神に背くよ うな過激な政策はとらないだろうと言っています。そして、私が同僚たちに伝えた通り、オランド政権は、おそ らく基本的にはサルコジ政権以上に「ユーロ支持派」であると思われますが、このことを多くの人が忘れている のです。 このように見ると重要なのは、この政権が、より統合の進んだ欧州の中心で、ユーロ共同債を支持するもうひと つの政権であるということです。 週の終盤が近づくにつれ、私が考えていたのは、2013年秋のドイツの選挙が極めて重要になるだろうということ でした。社会民主党あるいは緑の党(あるいはそのいずれとも)連立を組みたいと望む者はすべて、このユーロ 共同債を支持する立場を取らなければならないのです。メルケル首相は、喜んで支持すると思われます。今週、 たまたま出席した多くの会議で、その感を強くしました。 このような大局的な背景の下、今回のフランス選挙での興味深い点の1つが、ドイツの政策立案者たちの反応で した。選挙後は、突然、前向きに現実に対処していこうという姿勢や心を開く姿勢が見られ始めたのです。まず、 ショイブレ財務大臣がドイツの賃金水準を引き上げ、これによって欧州市場内でのバランスを取り戻す必要性に 触れました。そして、その数日後、今度はドイツ連邦銀行の高官が、ドイツはおそらく2%を上回るインフレを しばらくは容認しなければならないと認めました。先に紹介した知人の1人は、このことを行うために連邦銀行 は歯を食いしばる必要があるけれども、現実には、欧州の有権者が望む政策の変更にEMUが沿い続けるのであれ ば、避けて通れないことだと言いました。これらはすべて望ましいことであり、結果的には、これらのことによっ 2 て、欧州中央銀行(ECB)は、今後タカ派的色彩を弱めると思われます。 こうした前向きのニュースが多かったドイツの1週間を締めくくるように、発表された最新経済データも良好で、 中でも鉱工業生産は予想を上回りました。また、先行指標の中で、購買担当者景況指数(PMI)と、最近強く推 移しているIFO企業景況感指数のどちらが正確かという議論も白熱しています。先週についていえば、IFO企業景 況感指数がまず1勝というところだと思います。 スペイン 不幸なことに、この「メルケル−オランド」の新体制を歓迎するムードに、ギリシャばかりでなく、スペインで の混乱が暗い影を投げかけることとなりました。彼らの抱えているジレンマのゆえに、私はこれらの国の政策立 案者たちに同情せざるを得ません。基本的な問題は、アイルランドの問題に似ています。つまり、住宅バブルで す。しかし、アイルランドが銀行を救うことを決断したのに対し、スペインはそれを渋ったのです。例えば欧州 金融安定化基金(EFSF)や国際通貨基金(IMF)等からの金融支援がないままでは、価格に織り込まれてしまっ たこうした問題に対して、市場が楽観的でいられるはずがありません。週の初めに「根本的な」解決が行われる という期待が高まったのですが、実現しそうにはありません。少なくとも、問題はすべてテーブルの上に並べら れた状態で、その存在を否定する者はほとんどいません。 英国 フィナンシャル・タイムズにロイヤル・バンク・オブ・スコットランド(RBS)とEEF(英国の製造者団体)が 共同で行った、いわゆる新興国に対する英国の今後10年の輸出に関する調査についての興味深い記事がありまし た。記事によれば、オズボーン財務相は2020年までにこの地域向けの輸出を2倍にする計画を持っており、調査 を分析したアナリストによれば、回答結果から判断すると、その目標の達成は「極めて難しい」としています。 調査の参加者は、今後5年間で中国への輸出が46%、インド向けが39%、ロシア向けが25%を少し下回るぐらい の伸びを示す予想をしていると記事にはあります。私は、財務相の目標設定は妥当であり、これが今後10年、英 国にとってはおそらく最も重要なことであると思います。実際は、この調査で示された予想値を上回って輸出は 伸びるのではないかと思いますが、アナリストが指摘している通り、目標達成のためには、現在英国の輸出の8% を占めているBRICs4ヵ国向けの輸出が特に今後強い伸びを示す必要があります。 米国データは好調 先週は、米国経済を楽観視する人々にとっては、間違いなく良い週でした。週次の新規失業保険申請件数は再び 予想を上回る良い数字であり、雇用や住宅市場に関する先行指標も、良い見通しを示すものでした。そして、月 次の小規模企業に関する全米独立企業連盟(NFIB)の調査結果も改善を示しました。これらから言えることは、 1〜2%程度の経済成長が長い間続くとする見方は、やや慎重に過ぎるのではないかということ、そして、次の四 半期は、第1四半期の成長率として当初伝えられた2.2%と同程度か上回るものになるのではと思われることです。 3 金融市場、トレーディングと規制 木曜日に伝えられた米国大手金融機関におけるトレーディングでの大きな損失に関わるニュースは、2つの理由 で、非常に歓迎されざるニュースです。第1に、投資家に対して金融機関のトレーディング収益とはかなり不安 定なものであり、そしてそれ故に、この業種に関わる株価収益率は、少し割り引いて算出する必要があるとの印 象を再び与えたことです。第2に、適正な規制とはどんなものかという議論が盛んになされている現在の環境下 で、「より良い規制」にではなく「より多くの規制」に関心を持つ人々の心をとらえたことです。金融セクター に必要なのは、「より良い規制」であり、必ずしも規制がただ多ければ良いというものでないのは明らかですか ら、こうした世の中の動きは、とても不幸なことであると考えます。 今週は、2008年終盤から2009年初め頃にかけての金融危機直後の頃を思い返していました。その頃の政策面の 傾向は、世界の金融機関に対して、比較的簡単で分かりやすい景気対策を意識した可変自己資本比率の導入を推 し進めるものでした。あのころのムードはどこに行ってしまったのでしょう。今では、多くの政治家が、多くの 規制を導入することによるマイナス影響をまったく考慮しないまま、規制を増やすべしとうるさく要求していま す。 やや驚かされた中国のデータ 木曜日の遅い時間に流れたこのニュースが5月半ばのサプライズとして十分でなかったとしても、金曜日に大量 に発表された中国の経済データ、特に期待を大きく裏切った鉱工業生産指数は、それに追い打ちを掛けるような、 極めてショッキングなものでした。輸入が少なかったことで4月の貿易黒字は、予想を大きく上回って拡大され たとの発表があり、それに続いて、期待を下回る貸出や金融関連データが発表されたために、金曜日には中国で のハードランディングを予想する人々たちの勢いが強くなりました。 今年に入ってからはほとんどずっと、私が長年追い続けている先行指標は、コンセンサス予想に比べ、中国GDP の成長が明らかに弱くなっていることを示していました。ゴールドマン・サックスのGDP成長に関する一致指標 の1つ1つ、そして先行指標であるGSCA(中国経済活動指数)、そして特にGS中国金融環境指数も、同じ傾向 を示していました。そのために、当社(ここではゴールドマン・サックス・アセット・マネジメントを指します) は、2012年については、コンセンサス予測よりも低い予測をしていたのです。皮肉にも、この5月に発表した当 社の月報では、この予測の上方修正を提案することとなりました。金融政策が緩和基調となって、金融環境指数 も先行指標も改善を示しているからです。しかし、これも再考の余地有りです。 しかし、このように申し上げたからと言って、こうした「期待を裏切る」データについて過度に心配をしている わけではありません。理由は2つありますが、1つは、過去2年で金融環境がかなりきつめになっていることです。 ですから、多くの欧米諸国と違って、緩和の余地がかなりあるのです。この土曜日には、預金準備率が引き下げ られましたし、低インフレが続けば、さらなる緩和も行われるものと思われます。 2つ目は、「期待を裏切った」データの中でも最も弱かった鉱工業生産ですが、今や中国に必要なのは、減産な のです。そして必要とされているのは、より多くの消費です。小売売上高も「たったの」14.1%の伸びと報告さ れているのですが、これも悪くない数字です。工業生産を上回るペースでの小売売上高の伸びこそ、中国が必要 4 としているものですし、世界が中国に対し求めているものです。 そして日曜日の話題へ マンチェスター・シティが英国のトップサッカーリーグで優勝するのは、44年ぶりのことです。その44年前に、 マンチェスター・ユナイテッドは、最後の日に優勝する可能性があったのですが、皮肉にも今週の対戦相手であっ たサザランドとの試合に敗れてしまったのです。その時のことは、よく覚えています。その試合の場にいたから です。もちろん、シティのその年の喜びは長くは続かず、彼らの優勝の直後には、わがチームが欧州カップを獲 得しました。英国のサッカークラブとしては、初の快挙でした。今年、シティの優勝から報道の目をそらすには、 一体どうしたら良いのでしょうか。ともかく、今度は、シティが負ける番です。クイーンズ・パーク・レンジャー ス、頑張れ! 来週末の Viewpoint はありません。米国に行き、行く先々で、前向きのエピソードを集めたいと思っています。 日曜日のお天気次第では、数週間木星で過ごさなければならないかもしれません。 ジム・オニール ゴールドマン・サックス・アセット・マネジメント会長 (原文:5 月 13 日) 本資料に記載されているゴールドマン・サックス・アセット・マネジメント(GSAM)会長ジム・オニール(以 下「執筆者」といいます。)の意見は、いかなる調査や投資助言を提供するものではなく、またいかなる金融商 品取引の推奨を行うものではありません。執筆者の意見は、必ずしもGSAMの運用チーム、ゴールドマン・サッ クス経済調査部(執筆者の前在籍部署)、その他ゴールドマン・サックスまたはその関連会社のいかなる部署・ 部門の視点を反映するものではありません。本資料はゴールドマン・サックス経済調査部が発行したものではあ りません。追記の詳細につきましては当社グループホームページをご参照ください。 本資料は、情報提供を目的として、GSAM が作成した英語の原文をゴールドマン・サックス・アセット・マ ネジメント株式会社(以下「弊社」といいます。)が翻訳したものです。訳文と原文に相違がある場合には、 英語の原文が優先します。 本資料は、特定の金融商品の推奨(有価証券の取得の勧誘)を目的とするもの ではありません。本資料は執筆者が入手した信頼できると思われる情報に基づいて作成されていますが、弊 社がその正確性・完全性を保証するものではありません。本資料に記載された市場の見通し等は、本資料作 成時点での執筆者の見解であり、将来の動向や結果を保証するものではありません。また、将来予告なしに 変更する場合もあります。経済、市場等に関する予測は、高い不確実性を伴うものであり、大きく変動する 可能性があります。予測値等の達成を保証するものではありません。BRICsSM はゴールドマン・サックス・ アンド・カンパニーの登録商標です。 本資料の一部または全部を、弊社の書面による事前承諾なく(Ⅰ)複写、写真複写、あるいはその他いかな る手段において複製すること、あるいは(Ⅱ)受領者に所属する役職員あるいは受領者の委任を受けた代理 人以外の第三者に再配布することを禁じます。 5 © 2012 Goldman Sachs. All rights reserved. <審査番号:73657.OTHER.MED.OTU> ゴールドマン・サックス・アセット・マネジメント株式会社 金融商品取引業者 関東財務局長(金商)第325号 日本証券業協会会員 (社)投資信託協会会員 (社)日本証券投資顧問業協会会員 6

© Copyright 2026 Paperzz