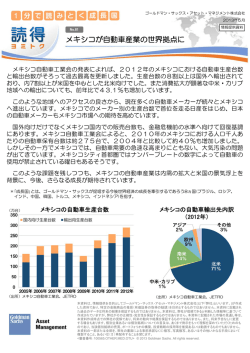

情報提供資料 GSAM 会長 2013年1月 ジム・オニールの視点 為替の戦士 31年間の金融のプロとしてのキャリアの中で幾度となく痛い目にあったにも拘らず、私は外国為替市場が大好き です。そこには何とも言えない魅力があるのです。昼間から途方もなく長い時間、アルコール付きの昼食会に出 席していた1980年代、為替市場の神秘を解き明かそうと時間を忘れて夢中になっているあらゆる分野の人たち、 その人たちの多様性、政治家や政治家まがいの人たちが為替問題に絡んで自分が国の代表的割を果たそうと必死 になる様子、国際競争力の問題、あるいは単純に分析的な側面、こうしたことすべてが魅力的なのです。 とにかく、外国為替市場が話題の中心になる、そうした時期がまたやってきました。これが、今週のViewpoints のテーマです。 先週Viewpointsをお届けしなかったのは、ウィーンでとても長く楽しい週末を過ごしたからです。訪問の目的は、 狂気のような外国為替の世界を通じて出会ったある方の100歳の誕生パーティーに出席するためでした。この方 は、25年程前にエンジニアとしての輝かしいキャリアを退いた後、米ドル/ドイツマルク相場の世界に飛び込み ました。彼は何か奇妙な理由から、私が何が米ドルを動かしているかについての知見を持っていると思ったよう です。それで80年代になって私にコンタクトし、それ以降、時折連絡を取り合っているのです。誕生パーティー のスピーチでジョークを言ったのですが、私が彼に伝えたアドバイスで唯一まともなものは、「外国為替市場に 関わる必要がないのなら、わざわざ関わることはやめましょう」でした。私のアドバイスが受け入れられなかっ たことは明らかです。私は、彼のために思いついたユーロをテーマとした詩を読みました。他に同じことを考え た人がいなければとても愉快だと思える内容でした。しかし、ともかくここで本題に戻りましょう。 「通貨戦争」という言葉の再来と「フェイスブック・タイムズ」の予兆 円の急落が日増しに注目を集め、それに関するコメントも増える中、「通貨戦争」という言葉が前線に戻ってき ました。そして今回は、それを仕掛けていると批判されているのは日本であり、これまでのところ公の場で批判 の急先鋒になっているのは、ドイツの政策立案者たちです。 もうかなり前のことになりますが、Viewpointsの1回をすべて使ってこのテーマについて書いたことがあります。 その時は、ブラジルの財務大臣が「米国政府と中国政府が為替操作している」と幾度も批判していました。その 際の米国政府や中国政府と同様、私も、受ける批判については真面目に受け止めないように致します。 1 時折、多くの国々やその政府が、自国通貨の水準を意図的に変えようとさまざまな努力をします。そのような中 で、欧州大陸の政策立案者たちが、そうした動きを批判するのを目にすると、とても愉快な気持ちです。なぜな ら、変動相場制のほとんどの時期、彼らの自国通貨は、準公的な通貨システムの中で管理されてきたからです。 そして、もちろん、今でも多くの通貨は、公的な通貨同盟の管理下に置かれているのです。広く知られているよ うに、この通貨同盟存続のためには、しっかりとした監視がなされなければなりませんし、そのために多大なエ ネルギーが使われています。1971年の変動制停止から欧州通貨同盟(EMU)の開始までのほとんどの時期、ド イツマルク対フランスフランは、時折フランスフランの切り下げや市場の混乱はあったにせよ、非常に狭いレン ジでの動きに終始していました。これは、為替操作にあたらないのでしょうか。最近は、メルケル首相やドイツ 中央銀行が、スイス当局がスイスフランを意図的に操作しているといった批判の報道に接したことはないと思う のですが、いかがでしょう。 もちろん、述べられていることの多く、特に政治家による発言は、彼らの目的に沿って何かに対する注目をそら す、あるいは逆に注目を集めるために、大衆に訴えやすい考え方を伝えるものが多くなっています。また、イン ターネットやブログによって誰でもがどんなことについてでも発信できるこの時代、こうした発言をすることは 非常に容易ですし、その分、発言したいという誘惑に駆られる人々も増えてきているのでしょう。 テクニカルな側面から為替問題を捉える 「通貨戦争」などという不適切な言葉遣いに惑わされることよりも、おそらくより大切なことは、国々が特定の 利益を得るために人為的に為替レートを固定するケースと、不均衡と思われる為替の状態を解消する努力を払う ケースとを比較することであると思われます。 通貨は、交換の手段や価値の保存を始めさまざまな目的のために利用することができます。複数通貨が存在する 世界では、ひとつの通貨の価値は、他の通貨の価値に対して変動しますが、その変動は一般的には(その意思に 従うままにすれば)需要と供給によって決まります。原則的には、「基礎的」国際収支が大きな赤字を抱えてい る国の通貨は弱くなり、黒字の国の通貨は強くなります。私がここで「基礎的」と定義するのは、基礎的な経常 収支と純直接外国投資額および民間投資額の合計です。もちろん、実際の外国為替の世界は、これよりはるかに 複雑なものではありますが、1971年から今日までを見れば、この「基礎的」収支が結局は米ドルや英国ポンドの 下落、あるいはスイスフランや円の大幅な上昇の原因なのです。本当に市場を信じている人であるなら、これが 市場の実態であり、そのままにしておかれるべきだと教えることでしょう。 しかし、通貨は、ある国が他国と異なる金融政策を採った結果として変動することもあります。もっとも極端な 基礎理論によれば、A国中央銀行が他の国よりもマネタリーベースを増やせば、A国通貨は、他国通貨に対し下落 します。現実世界においては、国際資本が登場して名目金利追求のために資本の移動をし始めると、ある国が国 内的な理由で金利水準を動かすことが大きな打撃を引き起こすようになりました。2008年頃までの話ですが、国 際資本の移動規模や方向性が予測できない時ほど、打撃は大きくなりました。2008年以降、つまりゼロ金利の時 代には、相対的な通貨供給量の差(特に中央銀行のバランスシートの規模の差)が、再び大きな影響力を持つよ うになりそうです。 2 このような時代の流れの中で、私のキャリアのスタート以来、米ドルは一貫して下落を続けてきました。米国が 巨額の「基礎的」赤字を抱え続け、国内では米連邦準備理事会(FRB)が緩和的金融政策を採り続けてきたため です。(米国の金融政策は、他国の金融政策に比べて、より緩和的なケースが多かったのです)非常にまれにで はありますが、米国は為替操作をしているという批判の声が上がることもありました。本当に、まれにですが。 これは、米ドル安の原因に非金融的なものと金融的なものが併存しているからでしょう。 2008年以降の環境で興味深いと感じるようになったのは、特に円とスイスフラン、そして豪ドルやカナダドル、 また程度はこれらの通貨程ではないにせよ、米ドルのユーロに対する下落があまりにも続いているため、さまざ まな評価基準において米ドルがあまりにも過小評価されているのではないかという点です。例えば購買力平価、 あるいはより精度の高いゴールドマン・サックスの為替レートモデルGS DEER(GSダイナミック均衡為替レー ト:両国間の労働生産性上昇率の差と交易条件の差により、均衡為替水準を推計したもの)で見ても、米ドルは 過小評価されているように思えます。 米国は今でも巨額の貿易赤字と経常収支の赤字(したがって「基礎」的な赤字)を抱えているので、米ドルが弱 いことには十分な根拠があるという見方も出来ます。しかし、もちろん、その点(この点については多くの議論 が可能です)を除けば、こうした批判は、同程度に日本と円(そしてスイスフラン)にも向けられるべきものだ と思います。この点にそろそろ議論を戻しましょう。 「基礎的」赤字があるので米ドルが一貫して下落しているのには十分な理由がある、という点については議論の 余地があります。この赤字を解消するには、米国の貯蓄と投資のパターンを変えなければならないからです。さ らには、米国は2〜3%程度の経常収支の赤字や、GDP対比1%あるいはそれ以下の基礎収支の赤字の下でも「生 きていける」というデータも多くあります。私も、ゴールドマン・サックスにおける前職では、1990年代、そし て2000年代に入ってからも、この点に関し多くの執筆をしました。 円その他のこと 現首相が選挙に勝ち、インフレターゲット2%を真剣に目指すということが明確となった11月中頃から、円はずっ と一方向に動いてきました。しかし、これからお伝えすることに拘らず、短期的に見れば(「短期」がどのくら いの期間をさすのか、はっきりとは分かりませんが)、これまでほどには一方向の動きをしないのではないかと 思っています。この点については、後述致しますが、2週間程前にあるグラフをお見せしました。現在の円は割 高な状況であること、そしてもし日銀が過去20年にわたって首尾よくインフレターゲット2%を達成していたと したら、現在はどんな状況となっていたか、あるいは過去20年はどんな状況であったかを示すものでした。その グラフを、再度添付します。 1970年代、貿易が活発である割には、日本の資本市場はかなり閉鎖的なものでした。(今日、この日本と同じよ うな状況の国を考えつくことができますか?)そのため、1980年代の日本は、為替操作をしているという多くの (そしてもっともな)批判の的となっており、ドルの切り下げを目的としたあの有名な1985年のプラザ合意では、 中心的な標的となったのです。円を操作しているという批判は多くの外国為替市場を巻き込み、ようやく(暫く の間だけでしたが)反転が起こった1995年までは、激しい円高への動きが続きました。この過去の歴史から、そ しておそらく第二次大戦後に身に付いた日本人的思考故に、多くの日本の政策立案者たちは、今後「為替操作」 3 という言葉に幾分過敏になっていくと思われます。 このように考えると、ここ 1 週間ばかりテレビ画面上で語られている「まだ円安の水準は、特に強すぎることも なく、(影響は)大きすぎることもない」という趣旨のコメント(特に甘利経済財政・再生相、西村内閣府副大 臣、浜田内閣官房参与)を、ある程度尊重すべきかとも思われます。政府がデフレ収束のために行おうとしてい ることに照らせば、彼らが為替レートの水準について発言することは適切でないと思いますが、過去を振返れば、 もっともと思える面もあります。そして舞台裏では、95〜105 円の水準が必要であるという意思表示を今後行う であろう主要産業、特に自動車産業の意向が、政治家に影響を与えていることが十分考えられます。(同様に、 ドイツの政策立案者たちが、ドイツの自動車産業からの影響を受けていることも十分考えられます)為替市場に 何らかのインパクトを与えた政策変更があったとすれば、それは、自動車産業発のものであったろうと思います。 もうひとつ、私が「短期的にはやや要注意」と考える理由があります。それは、日銀の金融政策決定会合が開か れ、インフレターゲット 2%が確認されました。確かにこれは「目途」というよりは「目標」であると思われる のですが、今年最初のこの会議で日銀は、この「目標」が新たな決意をもって取り組むべきものであるとの姿勢 をまったく示していません。マイナスではないにしても、消費者物価指数が非常に低い水準で推移するようにな れば、日銀も今よりはずっと真剣になると思いますが、現時点ではそういう姿勢を示す兆候はありません。 私が先行き警戒を要すると思う 3 つめの理由は、ここまでの議論と関係があります。昨年の後半、私の考えはずっ と「円安が急激に進むであろう」というもので、その要因として考えていた 2 つが、まず日本政府の政策変更、 そして予想を上回る米国経済の回復でした。今後米ドル/円が 92〜95 円の水準を突抜け、100〜120 円の水準に 達するためには、後者(アメリカ経済の回復)が間違いないことを裏付けるデータが必要です。これは、これま で私が 2 年以内に達成可能なものとしてお伝えしてきた水準です。米国のデータが必要とされる理由は、今後米 国である程度の財政緊縮が行われること、そして FRB が未だに強力な緩和政策のスタンスを変えていないこと です。最近の(より強い)米国のデータを見ると、そのデータの強さが大きな話題になるかもしれないと思われ ます。新規失業保険申請件数についても同じ傾向が続けば、少なくともある程度は、FRB がスタンス変更を余儀 なくされる可能性があるからです。ただ、そう結論付けるには、もう少しデータが必要です。 ここまで申し上げたことを踏まえると、添付したグラフ(そして、最新の日本の貿易データ)は、日本の通貨当 局に、「日本政府は為替操作をしている」という外からの批判をすべて否定できる信頼に足る根拠を与えるもの です。これによると、円は引き続き極めて割高な水準にあり、日本の貿易収支と経常収支が黒字であった時代は 終わりを迎えています。そして、重要なことは、円安が十分に進んでいない原因が介入ではないとすれば、原因 は、人々がすでに実行に移されたと受け止めており、十分評価に値する金融政策の変更と考えられます。このこ とを G7 各国、特に米国が批判する資格があるでしょうか。 さらなる景気回復 直近のViewpointsをお届けして以来、世界中で、景気回復を裏付けるデータが発表されており、特に最も信頼に 足る数々の最新版の指標ではそのような傾向が顕著です。そうした例を挙げてみましょう。 1. 中国の購買担当者景況指数(PMI)「速報値」は、51.5でした。 2. ユーロ圏PMI「速報値」は47.2から48.2に上昇しました。この「速報」では、周辺国でのさらなる改善 4 の様子がうかがえますが、確報を待ちたいと思います。 3. ドイツのIFO企業景況感指数も104.2へと、先月から引き続いての回復を見せており、現況指数も期待指 数のいずれも改善しています。 4. 米国「マークイット社」版米国購買担当者景況指数(PMI)も、56.1へと、1月も急上昇しました。 5. 米国の新規失業保険申請件数も減少し、33万件と、5年振りの最低水準になりました。前週に大幅な減 少があったため、上昇が予想されていた中での減少でした。 6. 12月の中国の公式データのすべて、そして第4四半期の数字を見ると、統計データの精度が上がってい ることの影響が出ているようです。(中国のGDPは現在8.2〜8.3兆米ドル規模で、昨年の増加は、わず かに9,000億ドルでした) 7. 日本の日銀短観は、経済の急速な回復を示しており、安倍内閣の政策がアナウンスメント効果を発揮し ている様子が見えます。 すべてのデータが改善方向を示しているわけではないので、過度に浮かれるべきではないと思います。注目すべ きは、1月のフィラデルフィア連銀製造業景気指数が驚く程弱いものであったことで、そのため、月末に発表さ れるPMIは、フィラデルフィア連銀製造業景気指数が、時折起こる「例外」であったかどうかを見極めるために、 非常に重要なものとなります。 この話には、当然ながら、他の国と違って、英国が含まれていないことを認識しておいてください。 しかし、最近発表されているデータを見れば期待通りのものになっており、12月にご紹介したさまざまな先行指 標を見ると、世界経済は予測を上回って成長するのではないかという考えを深くしています。ただし、英国は例 外です。 英国:今何が起こっているのか、どなたかお分かりですか? この稿を書いている最中に、英国国家統計局が、2012年第4四半期のGDP成長率の推定値を発表しました。結果 は、マイナス0.3%とショッキングな内容で、オリンピック後のわずか1四半期だけが好調だっただけで、公式の GDP発表を見る限りでは、英国はまた低迷状態に逆戻りです。ここに掲げた英国に関する小見出しを私が使った のは初めてではありません。しかし、今回ばかりは、本当にさまざまなレベルで何が起こっているのか理解する のが本当に難しい状況です。 発表されたGDPのマイナス成長は、引き続き好調な労働市場の状況とは全く対照的です。「すべての発表データ はどれも正確である」と信じれば、唯一導かれる結論は、2008年の金融危機以後は、景気はずっと引き続き苦境 にあった一方で、生産性は明らかに低下したということになります。同じくらい気が滅入るような結論を申し上 げれば、以前発表されていた生産性は、借金漬けのGDP成長が真の成長でないのと同様、本物ではなかったとい うことです。 もう少し好意的な解釈をすると、GDPデータに決定的に欠けている何かがあり、労働市場関連データは景気循環 を正確に表しているということになりますが、もちろんこれは、事実と言うより、単にもっともらしく聞こえる 話に過ぎません。 5 さらにもうひとつの解釈は、雇用の強さについては説明できず、しかしGDPの弱さは説明できるというものです。 つまり、英国が、極めて単純明解に、間違ったポリシーミックスを採っているというものです。一方で、強力な 緊縮財政を推し進めながら、他方で銀行に対して大幅な自己資本の充実を迫るのは、とにかく間違っているとい うことです。そしてもちろん、欧州地域の景気低迷が英国の輸出にとってのバッドニュースだと考えるなら、さ らに安易な解釈です。 これでも不十分と仰せであれば、2017年までに実施する欧州連合残留の是非を問う国民投票という問題がありま す。これについては、私の考えはまったくまとまっていません。一方では(この考え方がだんだん強くなってい ますが)、いつまでも足かせとなっているこの問題に決着をつけるために、新たな気持ちで国民投票を行うべき だと思っています。「留まる」のか「出る」のかどちらかをはっきり決めるべきですし、もし「留まる」という ことになった場合は、「英国は欧州連合のメンバーとして参加している」と思っている今以上に、参加姿勢を強 める必要があると思います。「出る」という結論になれば、それはそれで仕方のないことです。ビジネスという 観点からは、人によってはこれを「ホンダ」対「ランド・ローバー」の動きに喩えるかもしれません。ここ2週 間ばかりの間に、両社は、同じ規模で、一方は人員削減(ホンダが英国工場で800人の削減)、一方は人員増強 (ランド・ローバーは、やはり英国で800人の増強)を発表したのです。(ホンダ車は)需要が弱い欧州では人 員削減、(ランド・ローバーは)需要の強い中国のために人員増強ということです。さらに、英国には、対外貿 易問題という難問があります。 ここまで、かなり暗い話題ばかりをお伝えしてきましたが、長期的に見て大いに期待できるかもしれないと私が 思い始めた分野があります。およそ2週間前、いくつかの新聞がロンドンの学校の教育水準が過去10年間で飛躍 的に向上したというデータを掲載しました。読者の中にはご存知の方もいらっしゃるでしょうが、私は過去12年 あまり、教育面での慈善活動に力を注いできましたので、これら記事を興味深く読んだのです。偶然にも今週木 曜日には、モスボーン・アカデミーという学校で、ミュージカル「オリバー」を観てきました。この学校は、9 年前に創設された学校のうち一番早く開講したところで、ここでの教育成果を向上させた方々とは、非常に親し くさせてもらっています。質も高く気迫のこもった演技には、本当に元気づけられました。もし、ここで起こっ ていることが、ロンドン全体で子どもたちに起こっていることの一例であるならば、何年かのうちには、暗いムー ドも吹き飛んでしまうでしょう。この学校で行われた教育改善と同じようなことが英国の他の地域でも起こって いる証拠はありませんが、もしロンドンでそうであるなら、他の地域でも今後起こってくると想像できます。 (も しそうでないとしても、どうやったら改善できるかのモデルはあるのです) その他注目すべきこと 以下順不同です。 1. フランス労使間で、独自の(おそらく当面は)穏健な労働市場改革について、合意が成立しました。こ のことは、ほとんど注目を集めていませんが、おそらく重要な改革だと思われます。ちょうど、ドイツ でハーツ改革が実施された時にも、ほとんど認知されなかったのと同じことだと考えられます。 2. 雑誌エコノミストが数週間前に、「革新悲観論」と題する素晴らしい記事を掲載していました。要する に、我々は過去10年間、生産性を高めるような革新をまったく遂げていないという内容です。興味深い と同時に気が滅入るような内容でしたが、技術の世界で起こった多くのことについては、あまり好意的 6 ではないニュアンスの記事でした。しかし、次のような点を、この記事は見落としているように思いま した。(a)中国、BRICs、その他の成長国(グロース・マーケッツ)がもたらした大きな変化。これ らの国々が世界経済に登場したことで、真に生産性を向上させた技術が過去欧米社会にもたらしたと同 程度の変化をもたらしていること、そして(b)生産性を向上させる技術が本物であるかどうかを予め 予測することは容易ではないことです。 3. ドイツのニーダーザクセン州の州議会選挙では予想外のことが起こりました。戦術的投票は明らかに期 待はずれの結果をもたらし、(国政と同州で政権与党である)自由民主党(FDP)は期待以上に健闘し たものの、野党の緑の党と社会民主党(SPD)が勝利をものにしました。この結果、秋の総選挙の行方 が非常に不透明になりましたが、他の欧州各国から見れば、ドイツの財政スタンスがやや緩やかなもの になる可能性も見えてきました。 4. ユーロ圏各国の多くの国際競争力が向上を遂げていることに加えて、貿易黒字に転じたとのデータ発表 が相次いでいます。イタリアは、他の地中海諸国に比べて、単位労働コストの改善においてやや遅れを とっていますが、大きな貿易黒字を記録しました。 5. ドイツ中央銀行に、海外に流出した270億ユーロ相当の金を取り戻す動きがあることから、陰謀説を唱 える人々が、夢中になってさまざまな憶測を流しています。 6. 12月の経済データと2012年第4四半期および通年のGDPデータに加えて、中国が「ジニ係数」(所得格 差の尺度)を発表しました。2012年の係数は0.474と、ピークの0.491から低下をみせましたが、この数 字が誤りと見られているようです。どうしてそのような解釈になるのか、私には理解できませんが、唯 一言えることは、中国で何か良い数字が出た時の人々の反応は、いつも否定的であるということです。 7. 時を同じくして、中国の15歳から59歳までの労働者人口が、昨年345万人減少し、9億3,927万人になっ たと発表されました。不思議なことに、先ほど申し上げた先入観のためか、これを疑う声は上がってい ないようです。 8. 多くの専門家から、「ワシントンでの次の財政交渉では、共和党が厳しめのスタンスをとることになる」 とさんざん聞かされた挙げ句に、この金曜日下院が発表したのは、債務上限額引上げの延長を認めると いうことでした。これで、債務上限問題は、5月まで延期されたことになります。なるほど、それで、 この問題について、市場は穏やかな態度をとっているのでしょう。それも、暫くの間だけでしょうが。 9. OECD(経済協力開発機構)とWTO(世界貿易機関)が、極めて興味深く詳細にわたる貿易関連の調査 結果を発表しましたが、特に注目されるのは、世界の貿易パターンを「付加価値」を基準として示して いる点です。貿易パターンをこのように見ると、これまでとは異なる結論が数多く出てきます。例えば、 (a)米国と中国相互間の貿易黒字は、一般に公表されている数字よりは4分の1ほど縮小する(b)ドイ ツは、貿易大国と見られているが、とてもそのような水準にはない(c)米国からグロース・マーケッ ツ向けの輸出と、ドイツからグロース・マーケッツ向けの輸出を「付加価値ベース」で見ると、米国か らの輸出の方が全体に占めるシェアが大きい(これが示唆しているのは、BRICsで一番成功しているの は、ドイツ企業ではないということです)(d)グロース・マーケッツ全体へのエクスポージャーで見 ると、イタリアがドイツに勝っている、そして悲しいことに(e)ここでも、英国の数字が芳しくあり ません。 市場。スイスは決して裏切らない。 さて、2週間前にご報告したことに加えてそれ以後を見てみると、ユーロ/スイスフラン市場で、小規模「ラリー」 7 があり、スイスフランが売られました。この号の書き始めに話を戻しますが、スイスフランという通貨は、時に 非常に不思議な動きをします。しかし、私の経験から申し上げると、スイスフランが動く時には、その背後に必 ず大きな動きがあります。スイスフランが弱くなったのには、必ず理由があると思います。そしてそれは、おそ らく、世界中の富が、突然、それまで抱いていた世界経済に対する被害妄想から解放されつつあるということで はないでしょうか。この動きが、長く続くように祈っています。 ジム・オニール ゴールドマン・サックス・アセット・マネジメント会長 (原文:1月25日) 8 本資料に記載されているゴールドマン・サックス・アセット・マネジメント(GSAM)会長ジム・オニール(以 下「執筆者」といいます。)の意見は、いかなる調査や投資助言を提供するものではなく、またいかなる金融商 品取引の推奨を行うものではありません。執筆者の意見は、必ずしもGSAMの運用チーム、GSグローバル・イ ンベストメント・リサーチ、その他ゴールドマン・サックスまたはその関連会社のいかなる部署・部門の視点を 反映するものではありません。本資料はGSグローバル・インベストメント・リサーチが発行したものではあり ません。追記の詳細につきましては当社グループホームページをご参照ください。 本資料は、情報提供を目的として、GSAM が作成した英語の原文をゴールドマン・サックス・アセット・マ ネジメント株式会社(以下「弊社」といいます。)が翻訳したものです。訳文と原文に相違がある場合には、 英語の原文が優先します。 本資料は、特定の金融商品の推奨(有価証券の取得の勧誘)を目的とするもの ではありません。本資料は執筆者が入手した信頼できると思われる情報に基づいて作成されていますが、弊 社がその正確性・完全性を保証するものではありません。本資料に記載された市場の見通し等は、本資料作 成時点での執筆者の見解であり、将来の動向や結果を保証するものではありません。また、将来予告なしに 変更する場合もあります。経済、市場等に関する予測は、高い不確実性を伴うものであり、大きく変動する 可能性があります。予測値等の達成を保証するものではありません。BRICsSM、N-11SM はゴールドマン・サッ クス・アンド・カンパニーの登録商標です。 本資料の一部または全部を、弊社の書面による事前承諾なく(Ⅰ)複写、写真複写、あるいはその他いかな る手段において複製すること、あるいは(Ⅱ)再配布することを禁じます。 © 2013 Goldman Sachs. All rights reserved. <審査番号:91213.OTHER.MED.OTU> ゴールドマン・サックス・アセット・マネジメント株式会社 金融商品取引業者 関東財務局長(金商)第325号 日本証券業協会会員 一般社団法人投資信託協会会員 一般社団法人日本投資顧問業協会会員 9

© Copyright 2026 Paperzz