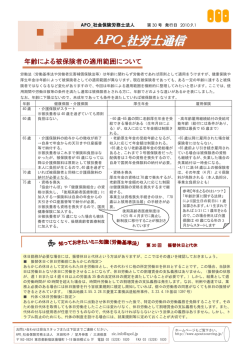

ニュースレターのタイトル APO_社会保険労務士法人 ごさん 第 45 号 発行日 2011.12.1 A PO _ 社 労 士 通 信 社員が亡くなった時の給与・社会保険手続 今回は、不幸にも従業員が亡くなってしまった時の、給与・社会保険の手続きをご案内します。できれば起こって欲しくない事例ではあ りますが、万一の場合にスムーズに対応できるようにご一読ください。 ①給与・賞与・退職金の所得税について 死亡日の翌日以降に支払われるものは名称にかかわらず全て遺族の相続財産となり、相続税の対象となるので、所得税は課税され ません。死亡退職による退職金も同様に所得税は課税されませんので、「退職所得の受給に関する申告書」の提出は不要です。 それぞれ必要な手続きは以下の通りです。なお、死亡日後に支払われるものがある場合、本人口座は凍結される可能性がありますの で、遺族の代表者の口座に振り込むことが原則です。 【給与・賞与】死亡年調により、所得税を精算します。 年の途中に死亡により退職した人は年末調整の対象になります。対象となるのは、死亡日までに支払われた給与・賞与です。 死亡日後に給与の支払いがあった場合、その際に徴収された社会保険料(=前月分)は死亡年調には含めません。あくまでも支給日 基準で、死亡日以前の支給日までの支払が死亡年調の対象となります。源泉徴収票も死亡日以前に支払われたもので作成します。 【退職金】「退職手当等受給者別支払調書・同合計表」を作成します。 源泉徴収票ではなく、相続税法の規定による上記の支払調書を作成します。退職手当金のほか、弔慰金・功労金等で、相続税の対象 となるもの(死亡日後に支払われた給与は除く)はすべて項目別にこの調書を作成します。100 万円を超えたら合計表を作成し、支払 いがあった月の翌月の 15 日までに所轄の税務所に提出する必要があります。尚、毎年 1 月に作成する法定調書には含めません。 ②住民税について その年分は通常普通徴収に変更しますが、未徴収税額は相続財産の債務として遺族が納付しなくてはなりませんので、給与や退職 金の支払いがある場合は一括徴収したほうが遺族にとって便宜がはかれます。手続きは、異動届の「異動の事由」欄を「死亡」とする ほかは通常とかわりません。1 月 2 日から 5 月までに死亡した場合には、その年の 6 月からの住民税が遺族に請求されるのでその旨 を遺族に伝えておきましょう。(1 月 1 日死亡の場合は 1 月 1 日には居住していないと扱われ、住民税は課税されません) ③社会保険について 死亡日を退職日として資格喪失手続(労災保険は除く)をする他、以下の手続きがあります。 喪失以外の手続き( 遺族が 手続きするものも含む) 健康保険 ・埋葬料請求※ 遺族が請求する。(請求者本人の口座を指定) 通常、死亡診断書か死体検案書の写しを添付する が、保険者によって異なるので都度確認が必要。 請求者が被扶養者ではない場合、遺族証明として 戸籍謄本・抄本、続柄記載の住民票なども必要。 ・傷病手当金請求※ 入院をしていた場合など、有給ではなく会社を休ん だ期間があれば請求する。 ・被扶養者は国民健康保険等に加入する。 厚生年金 ・遺族厚生年金を請求できる。 注 1:遺族が手続きする。対象者 (妻・子など)、支給要件(保険料 納付期間)が定められている。 注 2:夫の死亡時に 30 歳未満で 子のない妻の場合は 5 年間の有 期給付。 ・配偶者が第 3 号被保険者の場 合はご自身で第 1 号に加入手続 きをする。 第 45 回 雇用保険 特に手続 きはな い。 労災保険 ・業務上の事故等 による死亡の場 合は労災保険を 請求(健康保険の ※は労災保険の 対象となる) ・遺族年金が厚生 年金と併給される 場合は労災保険 が減額される。 フレックスタイム制 フレックスタイム制とは、1 ヶ月以内の一定期間の総労働時間を定めておき、その範囲内で各日の始業及び終業の時刻を労働者の 自主的選択に委ねることにより効率的な働き方を可能にし、労働時間短縮を図ろうとするものです。一般的には、必ず労働しなけれ ばならない時間帯(コアタイム)を定め、その前後に選択により労働する時間帯(フレキシブルタイム)を設けます。この制度を採用す るには、就業規則等で始業及び終業の時刻を労働者の決定に委ねる旨を定めるとともに、労使の書面による協定(届出不要)で、 ①対象労働者の範囲、②清算期間(1 ヶ月以内)と起算日、③清算期間における総労働時間、④標準となる 1 日の労働時間、⑤コア タイム・フレキシブルタイムを設ける場合にはその開始及び終了の時刻 を定めることが要件となります。 フレックスタイム制の下では、③で定める「清算期間における総労働時間」が所定労働時間にあたります。この総労働時間は、清算 期間における法定労働時間の総枠の範囲内で定める必要があり、法定労働時間の総枠は「週法定労働時間×清算期間の暦日数 /7(日)」の式で計算されます。週法定労働時間が 40 時間で 1 ヶ月のフレックスタイム制を採用している場合、31 日の月は 177.14 時間、30 日の月は 171.42 時間が法定労働時間の総枠となります。この範囲内であれば、1 週又は1日の法定労働時間を超えて労 働させることができ、時間外労働となるのは法定労働時間の総枠を超えた時間についてとなります。実労働時間と総労働時間の過 不足については、過剰に労働した分を翌月の総労働時間に充当することは労働基準法 24 条(全額払いの原則)違反とされますが、 不足した時間分を翌月上積みして労働させることは法定労働時間の総枠の範囲内であれば許されると解されています。 お問い合わせは担当スタッフまたは下記までご連絡ください。 APO_社会保険労務士法人 本田和子 / 望月伸恵 / 三浦俊彦 〒162-0824 東京都新宿区揚場町 1-18 飯田橋ビル 7F 電話 03(5228)1820 ホームページもご覧下さい。 FAX 03(5228)1830

© Copyright 2026 Paperzz