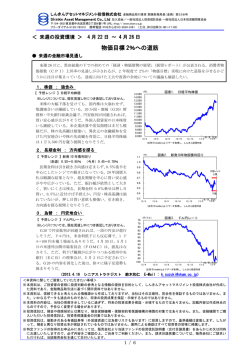

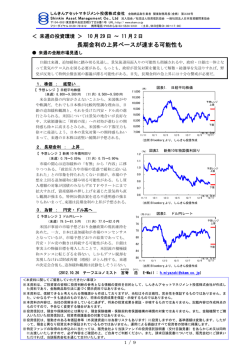

しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) < 来週の投資環境 > 6 月 16 日 ~ 6 月 20 日 イラク情勢を警戒 ● 来週の金融市場見通し 米国の景気回復期待などを背景に世界株は堅調に推移してきたが、高値警戒感が広がる中、当面の株 価は、利益確定売りに上値を圧迫される展開か。また、イラクを巡り地政学リスクが高まっているこ ともあり、為替では円高圧力がやや優勢。日本株は企業業績への期待などから下値不安は小さいもの の、新成長戦略は力不足とみられるなど特段の材料を欠くだけに、イラク情勢については要警戒。 1.株価 :上値は重い 図表 1.日経平均株価 【 予想レンジ 】日経平均株価 (来週)14,500~15,000 円 (今月)13,500~15,000 円 17,000 日本株は上値の重い動きが予想される。欧米株 が高値警戒感から伸び悩む中、日本株も利益確定 売りに押されやすい。ただ、他市場と比べた出遅 れ感や企業業績の上振れ期待などを背景に、日経 平均株価が 1 万 5,000 円を割り込む局面では、日 本株の底堅さが確認される見込み。なお、政府に よる新成長戦略「日本再興戦略」の骨子が判明し つつあるものの、内容に特段の目新しさはなく、 株価を押し上げる材料としては力不足か。 (円) 予想レンジ 上限 16,000 15,000 14,000 13,000 下限 12,000 13/6 13/8 13/10 13/12 14/2 (年/月、日次) 14/4 14/6 (出所)Bloombergよりデータ取得し、しんきん投信作成 2.長期金利 :低水準で推移 図表 2.新発 10 年物国債利回り 【 予想レンジ 】新発 10 年債利回り (来週)0.56~0.63% (今月)0.55~0.70% (%) 1.0 日本の長期金利(10 年国債利回り)は、0.60% 付近を中心に、低水準で推移する見通し。イラク 北部の油田都市で武力衝突が激化していること を受け、安全資産とされる米国や日本の国債への 需要は増加傾向(金利は低下)。また、20 日には 国債の大量償還が予定されており、これに伴う資 金余剰が国債購入を促す公算。ただ、国債には高 値警戒感も根強いため、長期金利が 0.5%台前半 まで低下する展開は想定しにくい。 0.9 0.8 予想レンジ 上限 0.7 0.6 0.5 下限 0.4 (年/月、日次) 13/6 13/8 13/10 13/12 14/2 14/4 14/6 (出所)Bloombergよりデータ取得し、しんきん投信作成 3.為替 :円高圧力優勢か 図表 3.ドル円レート 【 予想レンジ 】ドル円レート (来週)101.0~103.0 円 (今月)100.0~104.0 円 110 ドル円は日米の株価などをにらんでの神経質 な動きが見込まれるが、円高圧力がやや優勢か。 イラク情勢を巡り米大統領が軍事介入の可能性 に言及しており、地政学リスクが更に高まれば、 ドル安・円高が進む見通し。また、日米ともに当 面、金融政策に大きな変更はないとみられること から、日米金利差拡大による米ドル高・円安は限 定的。ただ、日本の大幅な貿易赤字は続くとみら れるため、円高基調が定着する可能性は低い。 (円/ドル) 予想レンジ 上限 105 100 下限 95 90 (年/月、日次) 13/6 13/8 13/10 13/12 14/2 14/4 (2014.6.13 チーフエコノミスト ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 1 ⁄ 7 14/6 (出所)Bloombergよりデータ取得し、しんきん投信作成 辻 佳人) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● トピックス 米景気回復の光と影 米国では、昨年末から今年初めにかけての異常気象(大雪や寒波)によって景気の正しい判断が難し くなっているが、最近の経済指標を見る限り、経済は緩やかな回復基調にあると言ってよい。 最も注目されている雇用統計に関し 5 月の実績を見ると、 非農業部門雇用者数が前月比 21.7 万人増と、 4 か月続けて節目の 20 万人増を上回った。失業率は 4 月から横ばいの 6.3%であるが、米連邦準備制度 理事会(FRB)が 3 月まで利上げ開始の目安としていた「6.5%」を既に下回る水準まで改善している。 また、このところ注目を浴びている平均時給は前年比 2.1%増と、4 月の同 2.0%増を上回った。 雇用や所得の回復傾向を受け、個人消費も持ち直している。特に自動車は好調で、2007 年以来の売れ 行きだ。5 月の小売売上高は前月比 0.3%増にとどまったが、前年比では 4%台の伸びを維持した。消費 回復の背景として特筆すべきは、株価や住宅価格の上昇などにより家計の状況が改善されていることだ。 実際、リーマンショック前に積み上がった家計の過剰債務は、着実に解消されつつある(図表 1)。 産業別では、製造業の強さが鮮明だ。6 月の地区連銀経済報告(ベージュブック)でも、ペースはま ちまちながら 12 地区全てで製造業の拡大基調が報告された。米国ひいては世界の景気における先行指標 と言えるISM製造業景況指数も、節目の 50 を上回る水準で推移している(5 月は 55.4)。これらを背 景に、4-6 月期の国内総生産(GDP)は前期比年率で 3%程度と、高めの成長率が見込まれよう。 しかし本来、表面的なGDP成長率よりも重要なのは「景気や雇用の質」である。この点、失業率に ついて言えば、実質的な失業者を勘案した「広義の失業率」は 5 月に 12.2%と、依然として高い(図表 2)。長期失業者の割合や労働参加率(生産年齢人口に占める労働人口の割合)についても、リーマンシ ョック後の回復は極めて鈍い。平均時給は伸びているとはいえ、過去の回復局面に比べれば低調だ。 つまり、米景気の回復は十分な質的向上(格差縮小など)を伴ったものであるとは言い難い。これを 強く危惧しているのが米連邦準備制度理事会(FRB)のイエレン議長にほかならず、講演でも雇用実 態の厳しさを訴えている。だが、その改善は緩慢だろう。多くの米企業は、低賃金の非正規雇用への依 存度を高めているためだ。よって、FRBが利上げに踏み切れるのは早くても来年後半と見込まれる。 「質」を重視するFRBの姿勢は、日銀とは対照的である。現在の日銀は、インフレ率の上昇や雇用 の回復を殊更に強調しているが、それらの実態(インフレによる生活への影響や、非正規社員の増加な ど)を問うことはあまりないからである。いずれが優れているか、という問題は別として、利上げのタ イミングなどFRBの金融政策を見定める場合、より実態的な景気分析を要することはたしかだろう。 (%) 140 図表1.米家計債務の可処分所得に対する比率 図表2.米国の失業率 (%) 20 130 18 120 16 リーマンショック 14 110 ②広義の失業率 12 傾向線 100 ①失業率 10 90 8 80 6 70 4 リーマンショック 60 ②と①の差 2 0 50 81 84 87 90 93 96 99 02 05 08 11 00 14 01 02 03 04 05 06 07 08 09 10 11 12 13 14 (年、月次) (注)失業率=失業者÷労働力人口。「広義の失業率」は、不本意ながら職探しを諦めた人や、フルタ イム就労を希望しているにもかかわらずパートタイム就労を余儀なくされている人を含む失業率 (出所)米労働省、Bloombergよりデータ取得し、しんきん投信作成 (年、四半期) (出所)米商務省、米連邦準備制度理事会(FRB)、Bloombergよりデータ取得し、しんきん投信作成 (2014.6.13 チーフエコノミスト ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 2 ⁄ 7 辻 佳人) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● 来週の投資戦略 欧州債は信用リスク改善からの利回り低下はそろそろ一服か 6 月 9 日には、スペインの 10 年債利回りが米 10 年債利回りを下回るなど、債務問題が懸念されてい た欧州債の利回り低下が顕著になっている(図表 1、2)。欧州中央銀行(ECB)が利下げを決定し、 実質的な市中金利の下限である預金ファシリティー金利(中銀預金金利)をマイナス 0.1%とし、主要 国・地域で初めてマイナス金利を導入した。ECBは利下げとともに、低金利政策を長期間継続する姿 勢を示していることに加え、量的緩和政策に踏み切るとの期待も、欧州債利回りの低下を促している。 ただ、最大の押し下げ要因は、欧州債の信用リスクの改善だ。アイルランド、スペインに続き、先月に はポルトガルが、 金融支援から脱却した。 6 月 11 日にはポルトガルが支援脱却後初の国債入札を実施し、 堅調な需要を集めた模様だ。 債務不安の後退から信用リスクが低下し、欧州債の利回りが低下しているが、欧州債だけが突出して 買われているわけではない。各国の格付けと信用リスク(ここでは国債の保証コストであるCDSスプ レッド※)を対比させると、それぞれ格付けが低くなるのに従い、信用リスクは高くなるが、各国のCD 図表1. 欧米の10年債利回り 8.0 (%) 4.0 2014/6/12 3.5 7.0 3.0 6.0 ポルトガル 5.0 イタリア スペイン 2.0 米国 フランス スペイン 3.0 米国 1.5 ドイツ 1.0 2.0 イタリア 2.5 4.0 ドイツ 日本 0.5 14/4 14/1 13/10 13/7 13/4 13/1 1.0 0.0 (年/月、日次) 0 (出所)Bloombergよりデータ取得し、しんきん投信作成 350 図表3. 格付け vs. 信用リスク 2014/1/6 (bp=0.01%) 20 (年限) (bp) 300 250 150 100 メキシコ フランス 米国 50 CDSスプレッド ブラジル 200 イタリア スペイン コロンビア 韓国 日本 200 100 15 AA 3 AA4 A+ 5 A 6 フランス 韓国 日本 メキシコ ポルトガル イタリア コロンビア スペイン ドイツ 米国 0 (出所)Bloombergよりデータ取得し、しんきん投信作成 AA+ 2 英国 0 5 10 格付け(数値化、ムーディーズ・S&Pの平均) AAA 1 ブラジル 150 50 ドイツ 英国 0 格付け 数値化 15 図表4. 格付け vs. 信用リスク 2014/6/12 350 ポルトガル 250 0 10 5 (出所)Bloombergよりデータ取得し、しんきん投信作成 300 CDSスプレッド 図表2. 日米欧のイールドカーブ (%) 5 10 格付け(数値化、ムーディーズ・S&Pの平均) 15 (出所)Bloombergよりデータ取得し、しんきん投信作成 A7 BBB+ 8 BBB 9 BBB10 BB+ 11 ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 3 ⁄ 7 BB 12 BB13 B+ 14 B 15 B16 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) Sスプレッドの水準は大きく低下してきている(図表 3、4)。欧州が牽引する形で、世界的な信用力が 改善している格好だ。 主要国のCDSスプレッド、欧州のCDSスプレッドともに 2009 年以降で最低水準まで低下してきて いる(図表 5) 。イタリア、スペインの 10 年債利回りも過去最低水準まで低下してきており、信用リス クの改善からの更なる利回り低下は限定的となりそうだ。今後は、ECBの量的緩和政策への期待とい うことになる。ECBの追加緩和観測は強まる中、信用リスクの縮小による利回り低下(価格上昇)の 妙味は薄れてきているものの、買い安心感はありそうだ。 図表5. 主要国の信用リスク 300 (bp) CDS(主要国の平均) CDS(除く欧州) 250 200 150 100 14/1 13/7 13/1 12/7 12/1 11/7 11/1 10/7 10/1 09/7 09/1 50 (年/月、日次) ※主要国:日本、中国、香港、韓国、インド、オーストラリア、アラブ首長国連邦、ドイツ、英国、フランス、イタリア、スペイン、 ポルトガル、ロシア、米国、カナダ、ブラジル、メキシコ、チリ、ペルー (出所)QUICKよりデータ取得し、しんきん投信作成 ※CDS(Credit default swap) :社債や国債、貸付債権などの信用リスクに対して、保険の役割を果たすデリバティ ブ契約のこと。スプレッドは保証コストの水準を表す。 (2014.6.13 シニアストラテジスト 鈴木和仁) ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 4 ⁄ 7 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● 来週の注目点 1.米連邦公開市場委員会(FOMC、18 日まで) 6 月 19 日(木)未明に結果発表 今回のFOMCにて米連邦準備制度理事会(FRB)は、昨年 12 月からの金融緩和策縮小を継続し、 FRBによる債券購入額を月 100 億米ドル減額することを決定する見通し。このペースで債券購入額の 減額が進められた場合、今年 10 月ないし 12 月には量的緩和策が終了する公算。 利上げに関しては、雇用情勢などを総合的に判断する、との考えが踏襲される見込み。なお、5 月の 雇用統計などにより雇用の回復基調が示されていることから、セントルイス連銀のブラード総裁らは、 利上げ時期が来年 1-3 月期に前倒しされる可能性を示唆。しかし、賃金の伸びは小幅なものにとどまっ ておりインフレ圧力は特段高まっていないこと、労働参加率の低さなどに鑑みればイエレンFRB議長 が重視する「雇用の質」の改善は緩慢であること、などを踏まえると、利上げ開始時期は来年後半以降 となる可能性が高い。 2.5 月の貿易統計 6 月 18 日(水)午前 8 時 50 分発表 日本の貿易収支は 4 月に 8,117 億円の赤字と、22 か月連続の赤字を記録した後、5 月は 1 兆円を超え る大幅な赤字が示される見込み。 13 年度後半の貿易赤字については、 消費税増税前の駆け込み需要に伴い輸入が大きく伸びたのに対し、 生産は国内の需要に応じることを優先したため輸出が伸びなかった、との背景も指摘される。実際、こ うした動きが一服したことを受け、4 月の貿易赤字は前月比で 1 年 8 か月ぶりに縮小。しかしながら、 輸入は 6 兆 8,792 億円と、4 月としては比較可能な 79 年以降で最大。特に、半導体など電子部品の輸入 額が膨らんでいることなどから、輸入の増加や貿易赤字の拡大は、生産拠点の海外移転、および日本製 品の競争力低下といった構造的な要因によるところが大きいと判断される。 そのため、14 年度についても大幅な貿易赤字は続くとみられるが、第 1 次所得収支(利子・配当金な どの収支)の大幅黒字は継続する見通し。よって、貿易収支や所得収支などの合計である経常収支につ いては、今年度中に恒常的な赤字に転じる可能性は低い。 ● 主な内外経済スケジュール 6月 16 日(月) 17 日(火) ・ ・ ・ ・ ・ ・ ・ ・ ・ 【 6 月の金融経済月報(日本銀行) 4 月の特定サービス産業動態統計(確報値) 米 6 月のNY連銀製造業景況指数 米 6 月のNAHB住宅市場指数 米 5 月の鉱工業生産・設備稼働率 ユーロ圏 5 月の消費者物価指数(改定値) 20 年利付国債入札 5 月の首都圏・近畿圏マンション契約率 5 月の工作機械受注(確報値) 米連邦公開市場委員会(FOMC、18 日まで)】 2013年 12月 FFレート 誘導目標 0.25 2014年 1月 0.25 2月 0.25 3月 0.25 (注)月末値、誘導目標の上限、直近の数値は当社予測 ・ 米 5 月の消費者物価指数 ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 5 ⁄ 7 4月 0.25 5月 0.25 6月 (予) 0.25 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) 17 日(火) 18 日(水) ・ ・ ・ ・ ・ 【 米 5 月の住宅着工・許可件数 独 6 月のZEW指数 国庫短期証券入札(1 年) 日本銀行・金融政策決定会合議事要旨(5/20・21 日開催分) 6 月のQUICK短観調査 5 月の貿易統計 】 貿易収支(億円) 2013年 11月 -13,011 12月 -13,072 2014年 1月 -27,950 2月 -8,047 3月 -14,507 5月 (予) 4月 -8,117 -10,430 (注)直近の数値は当社予測 19 日(木) 20 日(金) ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ 5 月の全国百貨店売上高 5 月の日本製半導体製造装置BBレシオ 4 月の毎月勤労統計(確報値) 1-3 月期の資金循環統計 バーナンキ米連邦準備制度理事会(FRB)前議長の講演(スイス) 米MBA住宅ローン申請指数 中国 5 月の不動産価格 森本日銀審議委員の挨拶(秋田県金融経済懇談会) 国庫短期証券入札(3 か月) 6 月のロイター短観調査 4 月の景気動向指数(改訂状況) 4 月の全産業活動指数 米 30 年TIPS国債入札 米 6 月のフィラデルフィア連銀景況指数 米 5 月の景気先行指数 北米 5 月の半導体製造装置BBレシオ 米新規失業保険申請件数、米失業保険継続受給者数 ユーロ圏財務相会合(ルクセンブルク) 黒田日銀総裁の挨拶(全国信用金庫大会) 5 月の公社債投資家別売買高 5 月のコンビニエンスストア売上高 欧州連合(EU)財務相理事会(ルクセンブルク) ユーロ圏 6 月の消費者信頼感指数 ユーロ圏 4 月の経常収支 (2014.6.13 チーフエコノミスト ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 6 ⁄ 7 辻 佳人) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) <本資料に関してご留意していただきたい事項> ※本資料は、ご投資家の皆様に投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント 投信株式会社が作成した資料であり、金融商品取引法に基づく開示資料ではありません。 ※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するも のではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではあ りません。 ※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。 記載内容は作成時点のものですので、予告なく変更する場合があります。 ※投資信託は、預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の補償の対象ではありません。 また、金融機関でご購入いただいた投資信託は、投資者保護基金の対象ではありません。 ※投資信託は、値動きのある有価証券等(外貨建資産には為替リスクもあります)に投資しますので、基準価額 は変動します。したがって、預金と異なり投資元本が保証されているものではありません。運用による損益は すべて投資者の皆様に帰属します。 ※特定ファンドの取得のお申込みに当たっては、販売会社より当該ファンドの投資信託説明書(交付目論見書) をあらかじめ又は同時にお渡しいたしますので、必ず内容をご確認の上、ご自身でご判断ください。また、請 求目論見書については、販売会社にご請求いただければ、当該販売会社を通じて交付いたします。 【お申込みに際しての留意事項】 投資信託に係るリスクについて 投資信託は、株式や債券等の値動きのある有価証券等(外貨建資産には為替リスクもあります) に投資しますので、基準価額は変動します。したがって、預金と異なり投資元本が保証されてい るものではありません。運用による損益はすべて投資者の皆様に帰属します。 また、投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市場、投資対 象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては交付目論 見書や契約締結前交付書面をよくご覧ください。 投資信託に係る費用について (お客様に直接ご負担いただく費用) ご購入時の費用・・・購入時手数料 上限 3.24%(税抜 3.0%) ご換金時の費用・・・信託財産留保額 上限 0.3% (保有期間中に間接的にご負担いただく費用) 運用管理費用(信託報酬) ・・・純資産総額に対して、上限年率 1.5984%(税抜年率 1.48%) その他の費用・・・監査費用、信託財産に関する租税、信託事務の処理に要する諸費用、有 価証券売買時の売買手数料等及び外貨建資産の保管等に要する費用は、ファンドより実費と して間接的にご負担いただきます。また、運用状況等により変動するものであり、事前に料 率、上限額等を示すことができません。 投資信託に係る上記費用(手数料等)の合計額については、ご投資家の皆様がファンドを保有 される期間等に応じて異なりますので、表示することができません。 《ご注意》 上記に記載しているリスクや費用につきましては、一般的な投資信託を想定しております。費 用の料率につきましては、しんきんアセットマネジメント投信が運用する全ての投資信託のう ち、ご負担いただくそれぞれの費用における最高の料率を記載しております。投資信託に係るリ スクや費用は、それぞれの投資信託により異なりますので、ご投資される際には、事前に交付目 論見書や契約締結前書面をよくお読みください。 ※「日経平均株価」 (日経平均)に関する著作権、知的所有権その他一切の権利は日本経済新聞社に帰属します。 日本経済新聞社は日経平均株価を継続的に公表する義務を負うものではなく、その誤謬、遅延又は中断に関 して責任を負いません。 ※東証株価指数(TOPIX)は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など株 価指数に関するすべての権利は東京証券取引所が有しています。東京証券取引所は、TOPIX の算出若しくは 公表の方法の変更、TOPIX の算出若しくは公表の停止又は TOPIX の商標の変更若しくは使用の停止を行う 権利を有しています。 ※東証 REIT 指数は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など、東証 REIT 指数に関するすべての権利は、東京証券取引所が有しています。 7 ⁄ 7

© Copyright 2026 Paperzz